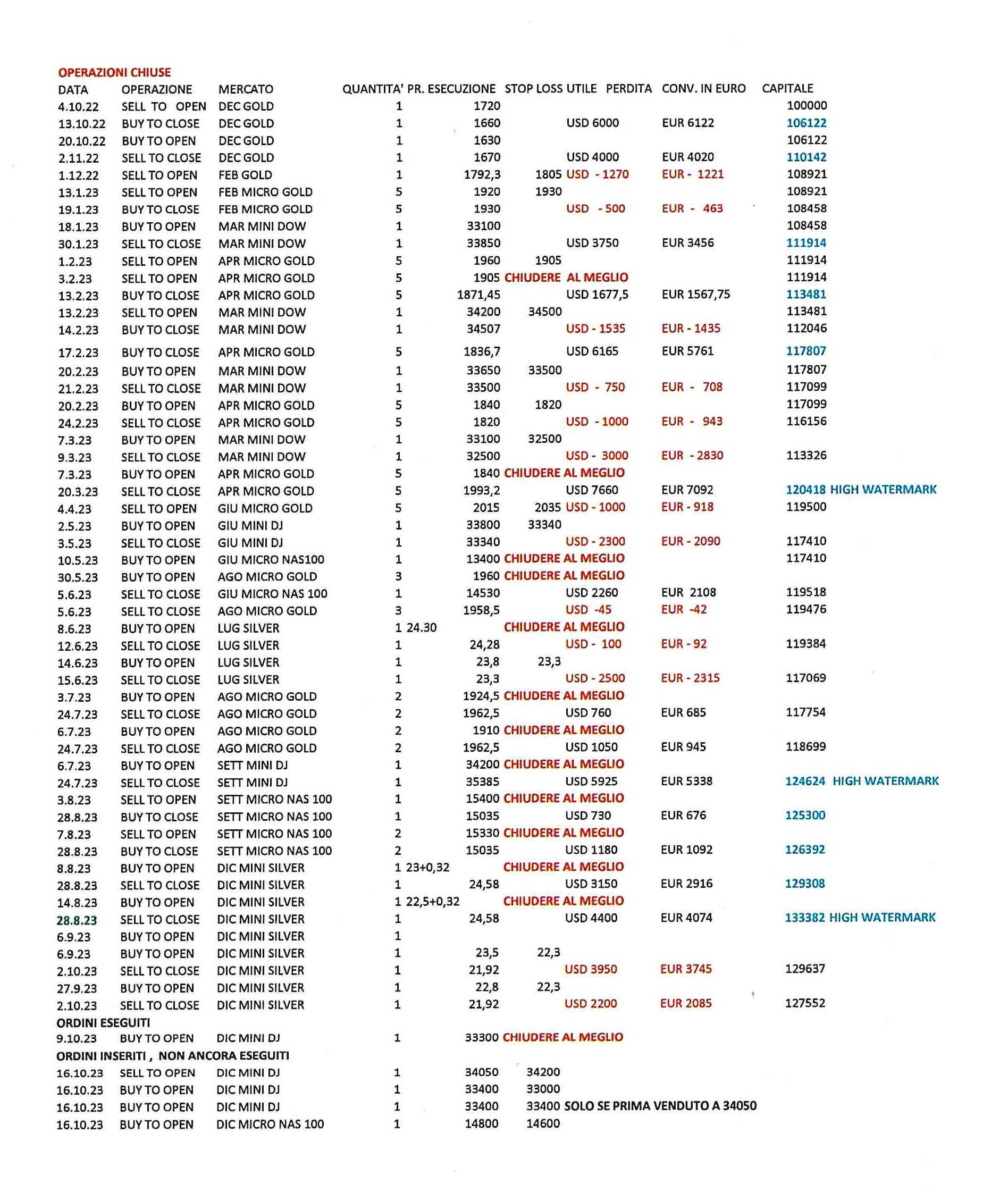

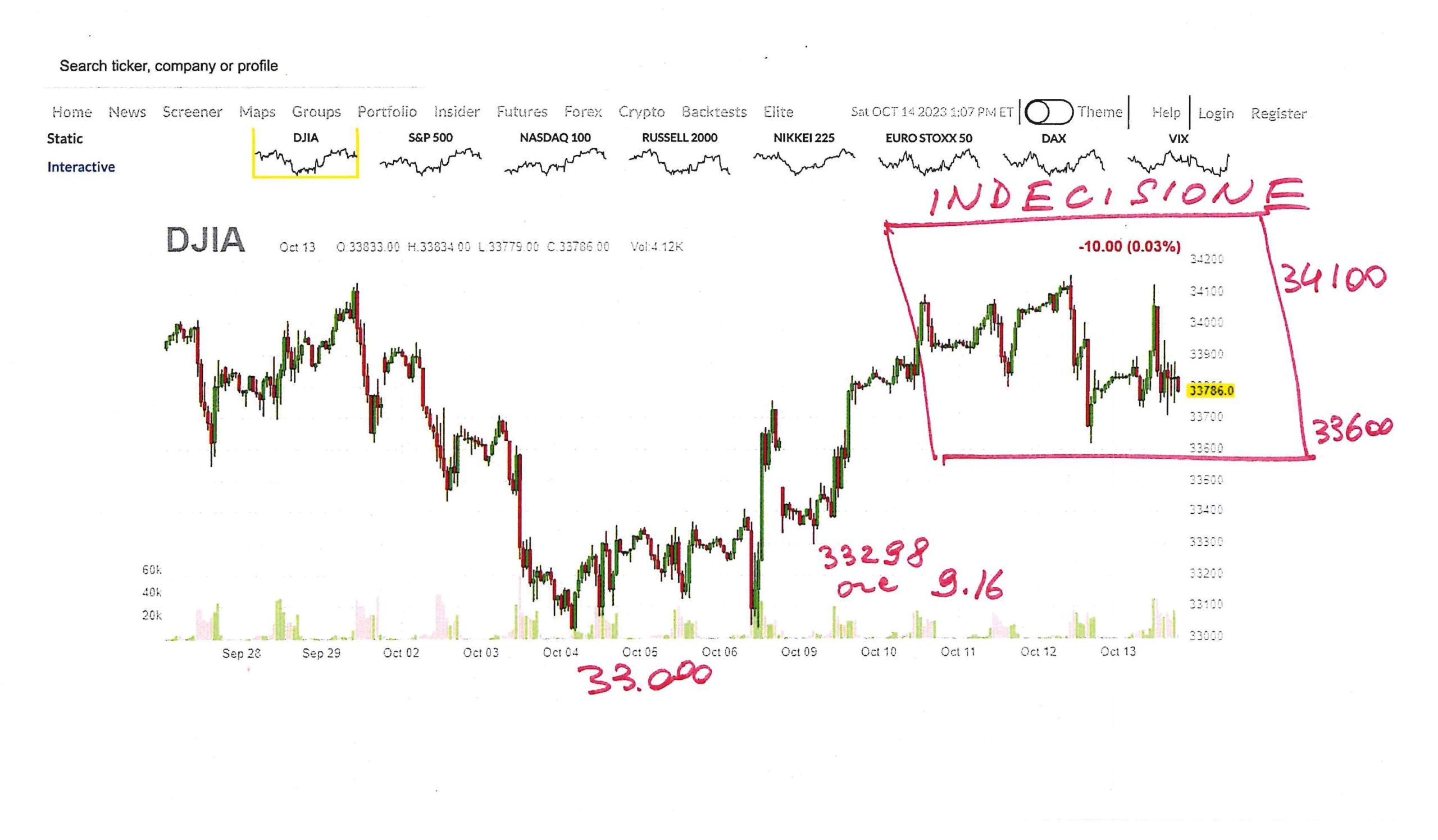

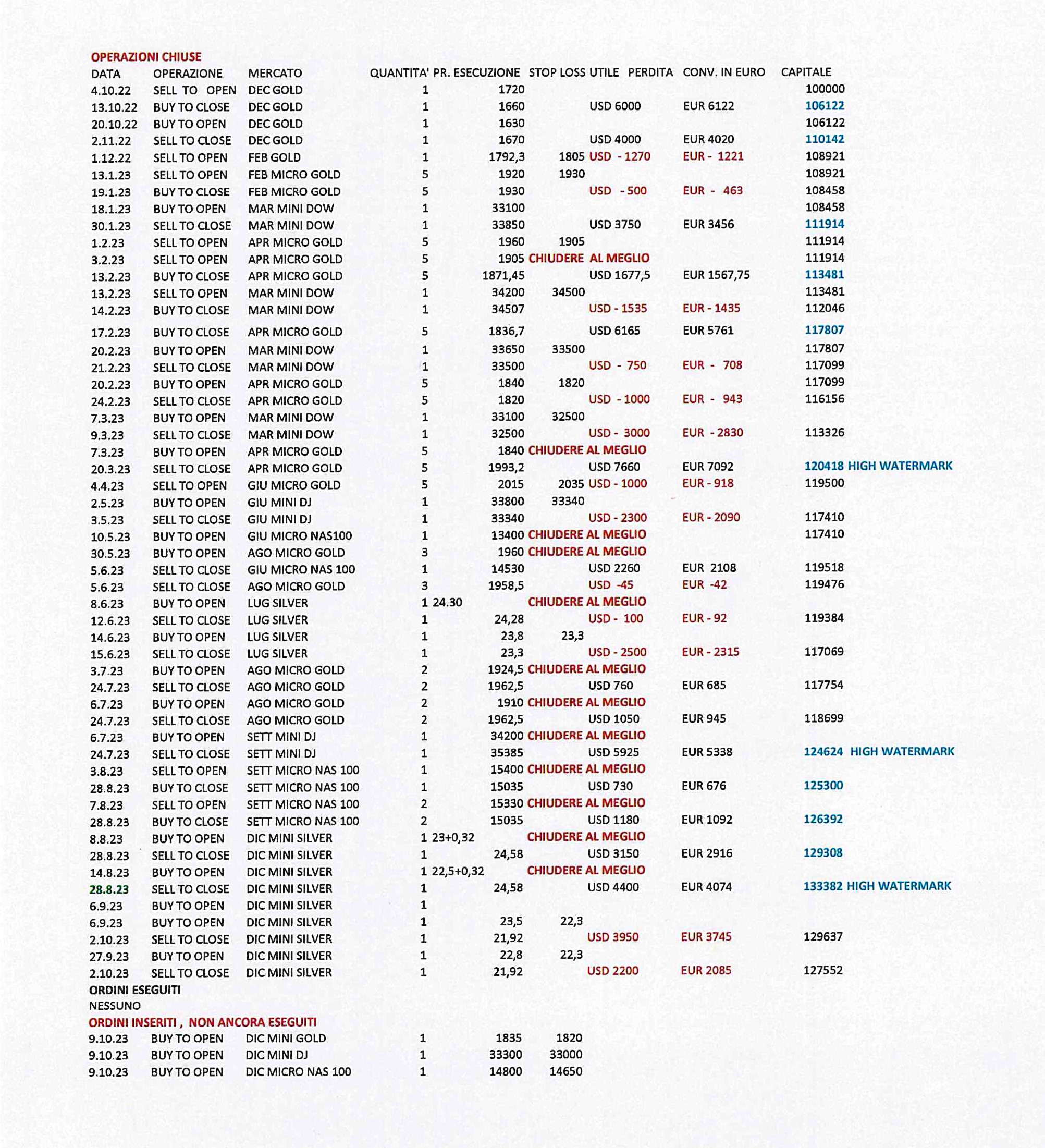

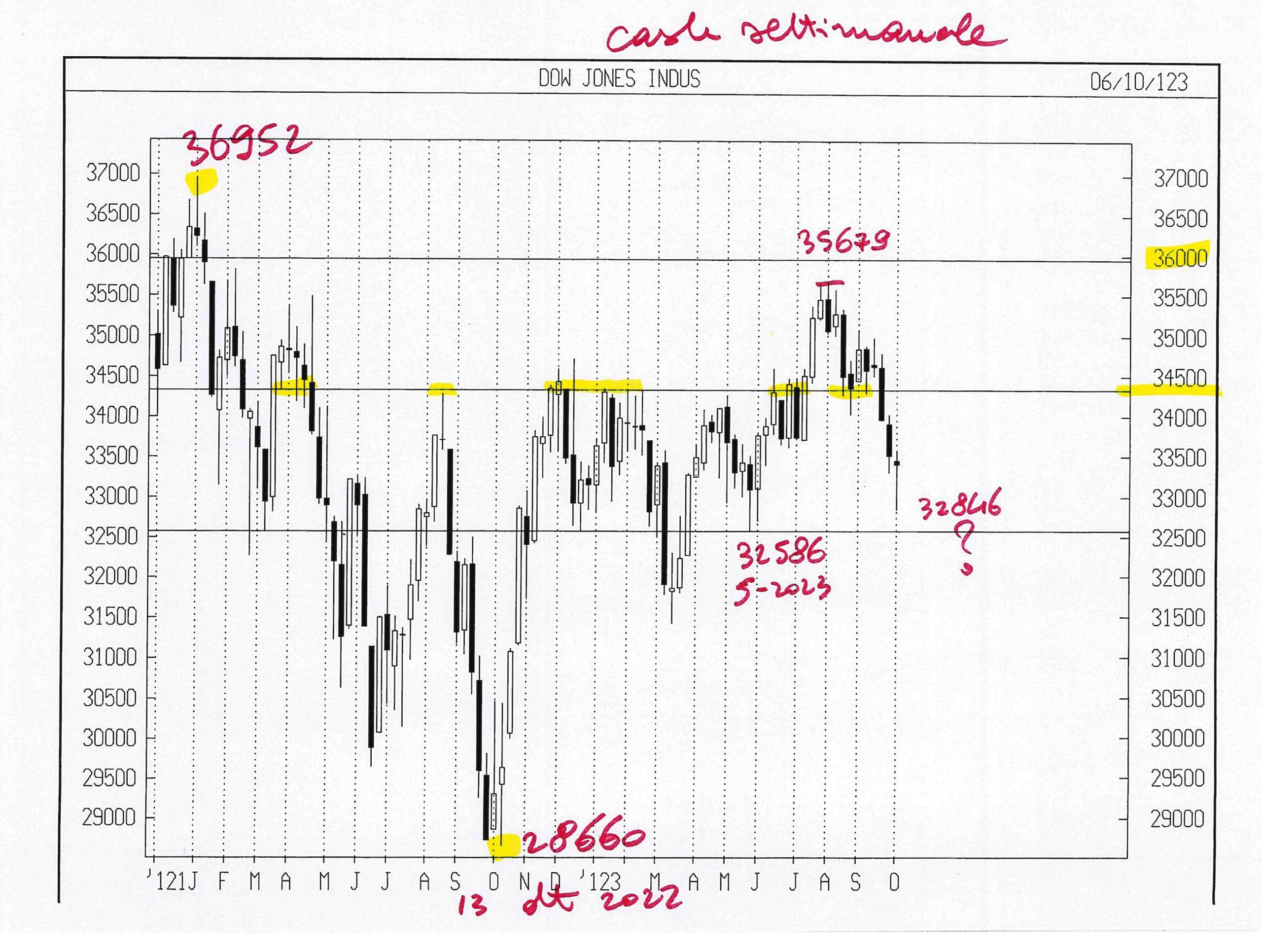

comprato 1 DIC MINI DOW a 33.300 lu 9 ott alle 9.16da vendere al meglio lu 16 sin dal mattino

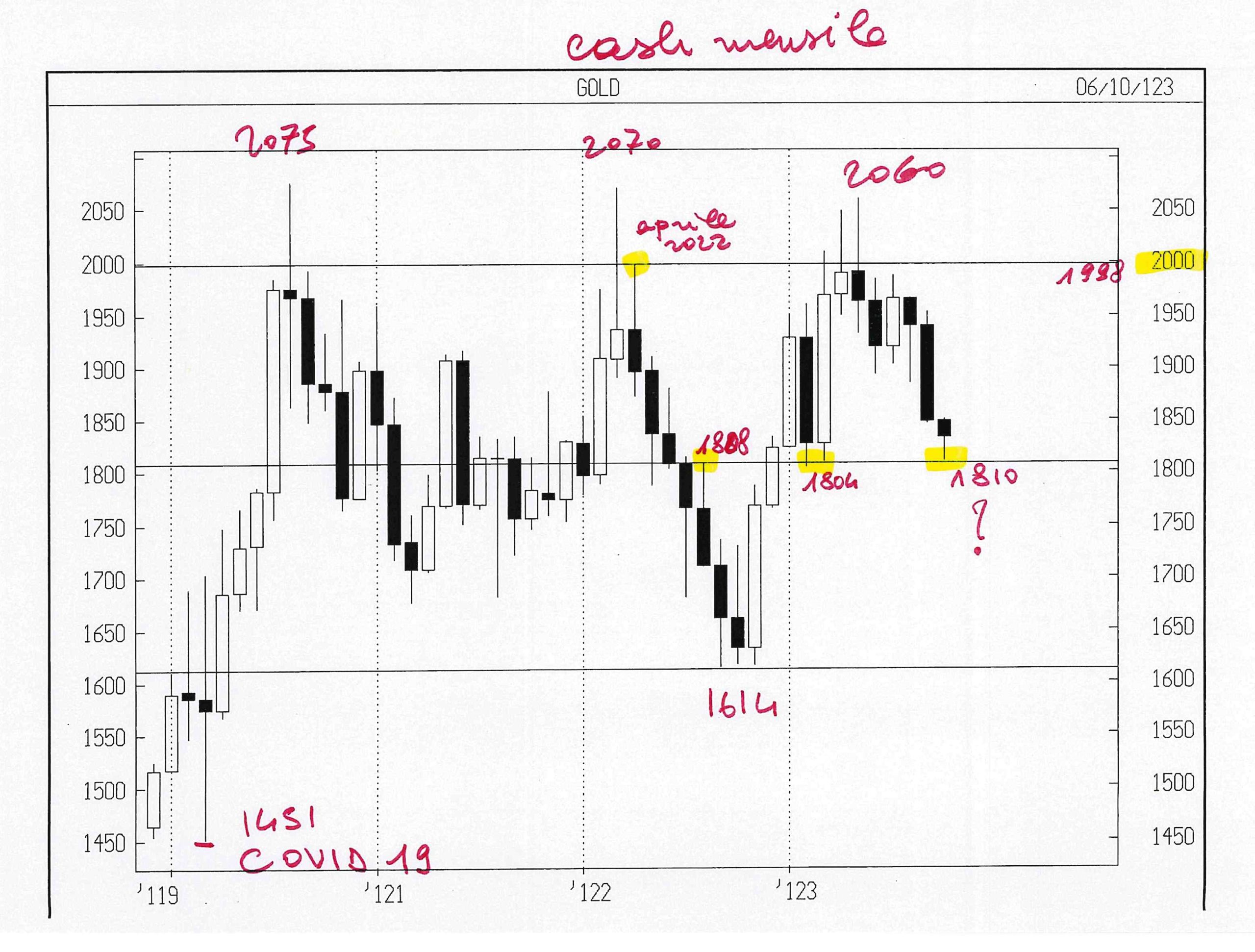

GOLD DIC 23

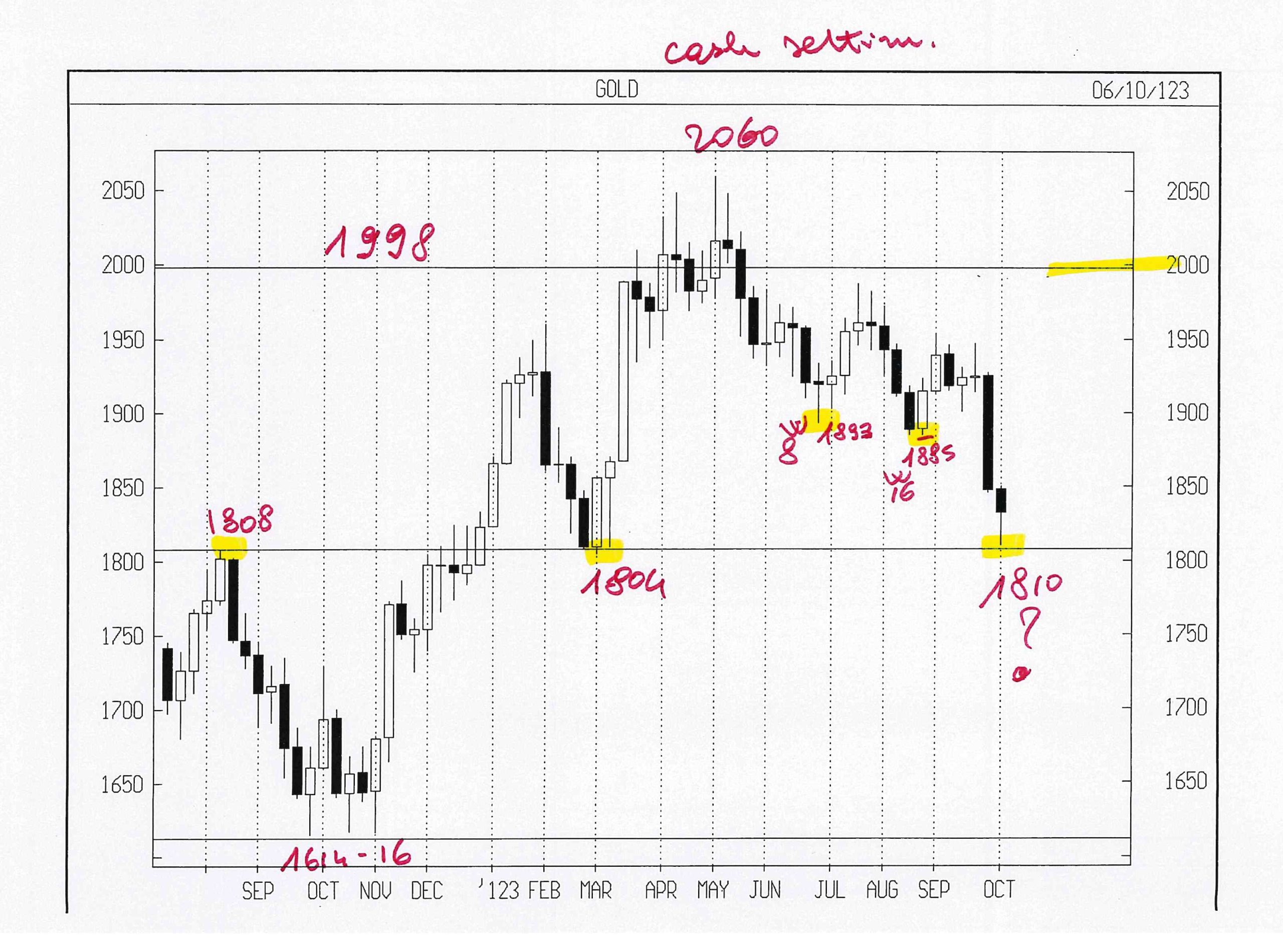

Dopo che GOLD CASH è sceso quasi a target ( ven 6 ott registrato 1810 cash – 1823,50 DIC FUT ) è salito lentamente da lu 9 ott a gio 12 ott, per poi accelerare con violenza ve 13 ott con un movimento oltre il 3 % in poche ore.

Dopo questa barra giornaliera così estesa, il trading diviene impossibile, salvo accettare uno stop loss non compatibile con il basso rischio che deve caratterizzare questa Lettera.

Quindi : non opero su GOLD

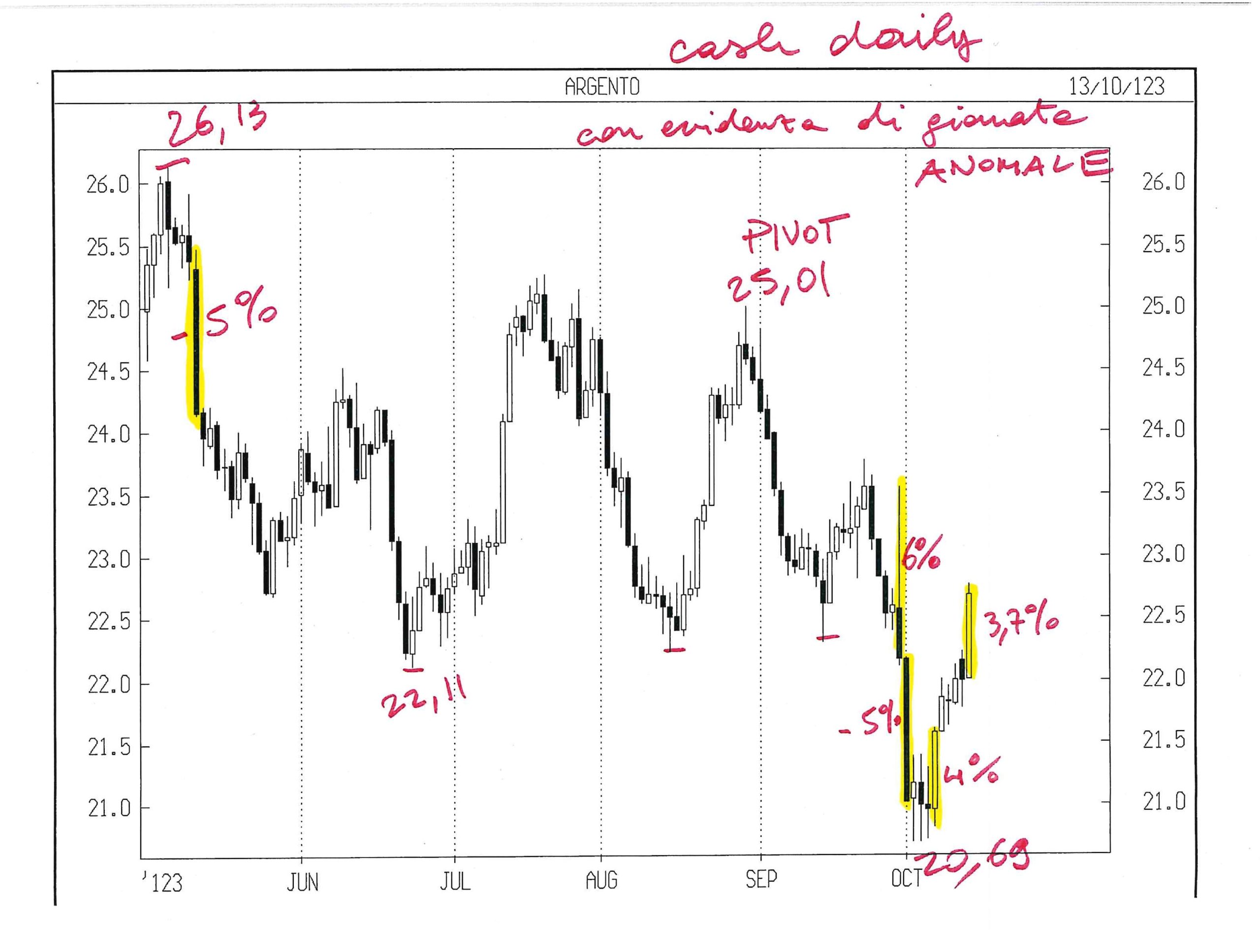

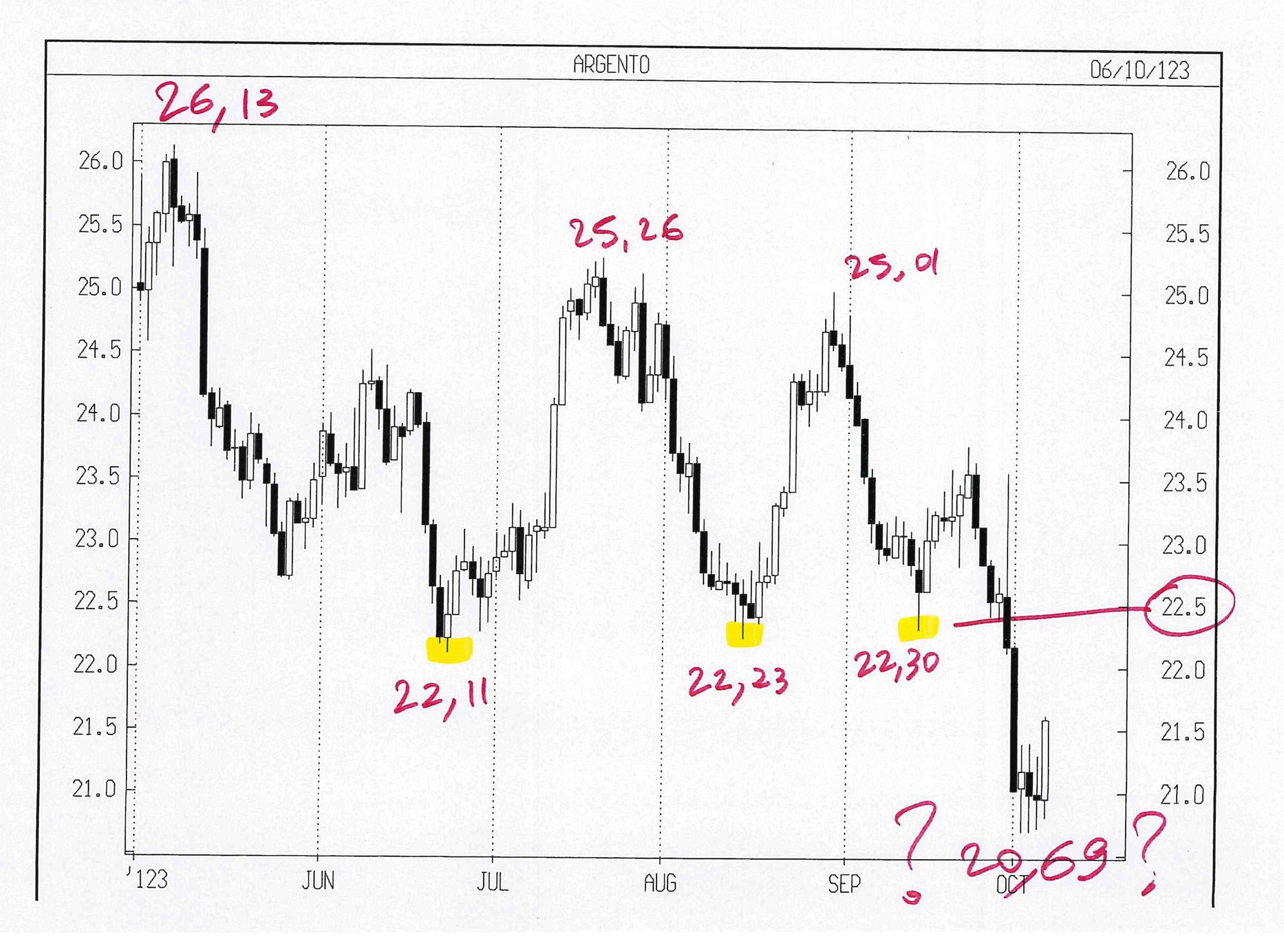

SILVER DIC 23

Avevo scritto : “Ipotizzo un rimbalzo probabile fino a 22,30 DIC FUT e possibile, ma non subito, fino in zona 24, dove SILVER dovrebbe essere completamente rianalizzato. Se avrò ragione, non guadagnerò nulla, se non una maggior convinzione”.

DIC SILVER FUT è salito dal minimo fatto a 20,85 fino a 22,99 registrando ve 13 ott un + 4,26 %; eccomi accontentato, ancor maggiore convinzione, nessun profitto.

Esattamente come per GOLD, devo attendere che si riduca la volatilità e poi cogliere con disciplina il primo pattern che consenta un reward/risk maggiore o uguale a 3.

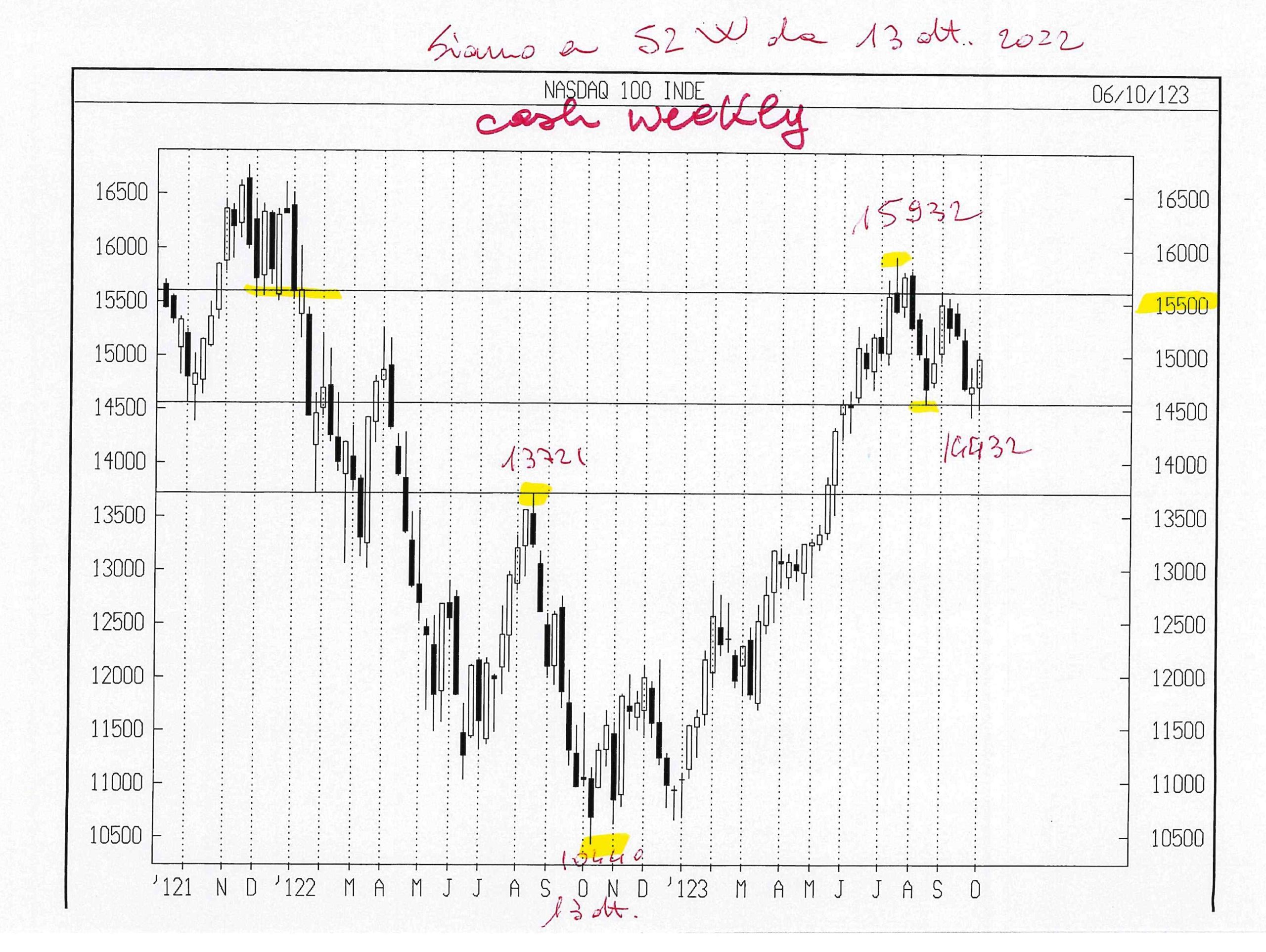

Premessa comune ai Mercati azionari U.S.A.

La settimana 9 – 13 ott 2023 è stata la 52 esima dal minimo del 13 ott 2022

Dopo che è trascorsa, DJ e NAS 100 saranno ( secondo me ) più liberi di assumere un trend direzionale e ancor di più dopo la metà di novembre. Intanto comincio ad affinare l’analisi, per poter assumere una posizione di maggior dimensione.

DOW JONES INDU CASH

Avevo scritto : “Finalmente in due mesi, dal 1 agosto a ve 6 ottobre, ha avuto una discesa di 2833 punti pari all’ 8 %, forse sufficiente a togliere la schiuma sopra la birra”.

Vi ricordo che ven 6 ott DIC DJ FUT aveva chiuso oltre 33600.

Volevo comprare, ma con un rischio non oltre l’uno per cento ( 300 punti su 33600 )

Avevo quindi inserito l’ordine di acquisto di un DIC MINI DJ FUT a 33300 con stop loss a 33000, sotto il minimo della discesa recente.

Questa volta la Lettera è stata fortunata, perché il Mercato è sceso alle ore 9.16 del mattino a 33298, mi ha preso a bordo ed è salito molto, trovando un ostacolo solo intorno a 34.100.

Quale ostacolo ? L’unica evidenza che trovo è il pull back sotto il minimo di agosto 2023, che non considero un livello molto importante, ma di rilievo solo per qualche gg., salvo che venga rotto il recente minimo di 32846 cash. In tal caso cambierebbe tutto lo scenario.

Fatto sta che la Lettera ha comperato 1 DIC MINI DJ FUT a 33300 e questo Mercato tra gio 12 e ven 13 ott si sta dibattendo tra 33650 e 34100 circa, come se non riuscisse a decidere; non mi piace. Allego anche un grafico intraday ( in genere preferisco evitarlo ) per illustrare cosa intendo per “non riesce a decidere”

Quindi passo alla cassa e cerco di ricomperare questo Mercato più in basso, a costo di perdere il treno della salita, apparentemente già in corso.

Pertanto, da lu 16 ott, sin dal mattino, inserirò :

– vendo al meglio 1 DIC MINI DJ, per chiudere il rialzo aperto a 33300 lu 9 ott – vendo a 34050 1 DIC MINI DJ con stop loss a 34200, perché immagino un ostacolo a tale prezzo – compero 1 DIC MINI DJ ( 5 USD ) a 33400 con stop loss a 33000 ( solo se verrà eseguita la vendita a 34050, ne comprerò due, perché, diversamente, arriverei a 33400 con una posizione short e quindi un solo acquisto mi manderebbe “flat”, mentre desidero 1 long da 33400 )

Spero che la mia strategia, come esposta, risulti comprensibile.

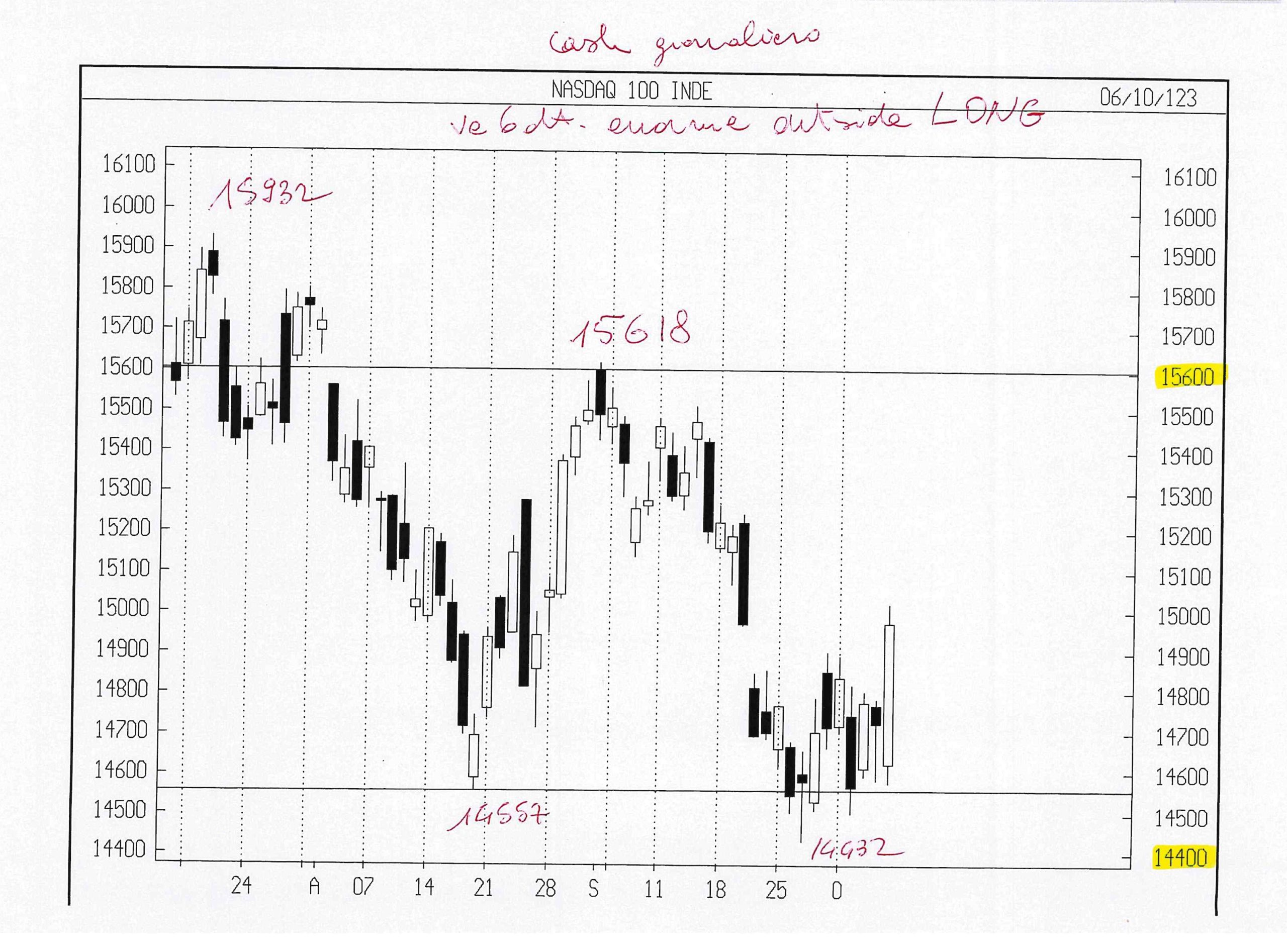

NASDAQ 100 CASH

Rileggete quanto avevo scritto : “………diffido di movimenti direzionali prima che siano trascorse 52 settimane dal minimo del 13 ott 2022, punto che è visibile sui grafici anche ai meno attenti. ……………. La settimana 25 – 29 sett era caratterizzata dalla scadenza di un ciclo di media importanza e verrà quindi controllata l’uscita di NAS 100 dal range di 14431 – 14905 Propendo per una risalita del prezzo, idealmente ancora una volta nella zona intorno a 15600, che è stata la resistenza che ha bloccato la salita.”

L’uscita dal range 14431 – 14905 è stata al rialzo, così come per DOW JONES, ma senza l’eccesso di forza relativa che spesso caratterizza NAS 100.

Non vorrei che stesse “passando di moda”, anche per l’eccesso di focus sui titoli FAANG + 3, che potrebbe far riflettere i gestori più prudenti, con conseguente inserimento in portafoglio di qualche titolo “value” a danno dei molti titoli “growth”.

Fosse mai che questo fenomeno sia già iniziato, potrebbe conseguirne un incremento di forza relativa di DOW JONES rispetto a NAS 100.

Poiché NAS 100 è caratterizzato da un P/E ben superiore a DOW JONES, altrettanto superiore è il rischio che lo caratterizza.

Quindi, poiché sono qui per fare utili con il minimo rischio possibile, “tiro” il prezzo per gli acquisti di NAS 100, assumendo posizione solo a prezzi vicini allo stop loss, che non posso ancòra alzare.

Pertanto da lu 16 ott, sin dal mattino, inserirò :

compero 1 DIC MICRO NAS 100 a 14800 con stop loss a 14600

Con mia sorpresa, dalle domande dei miei clienti, prendo atto che le righe finali della Lettera N. 46 hanno scatenato varie fantasie.

Esse contenevano nulla più di quanto ho scritto. Non so e nessuno mi viene a raccontare se qualcuno effettivamente ven 6 ott abbia fatto un intervento pesante a sostegno del Mercato azionario U.S.A., ma, poiché ciò mi pareva evidente, l’ho scritto.

Null’altro.

Edito nuovamente quelle righe.

“Potrebbe essere invece che qualcuno abbia ribaltato i Mercati.

Lo sapremo, se nessun ordine verrà eseguito.

Entrerebbe solamente chi ha girato i Mercati e chi compra a qualsiasi prezzo.

( qualche volta la forzatura ha successo per poche settimane o pochi gg e poi anche questi “autorevoli” assaggiano la forza delle maree )”

Leonardo Bodini

UN MONDO IN GUERRA

E se per uscire dall’impasse servisse una guerra? O forse più di una? Lo studio della storia insegna che dietro ad ogni nuova guerra si assommano sempre interessi economici, e c’è da scommettere che nemmeno stavolta sarà diverso. E quanto successo in terra d’Israele nelle ultime ore rassomiglia molto più all’avvio di un conflitto armato in piena regola che non a un solo -per quanto articolato- attentato terroristico. Sicuramente le onde d’urto del nuovo conflitto alimenteranno l’instabilità dei mercati, il prezzo dell’energia, con essa l’inflazione e, in ultima istanza, con quest’ultima proseguirà la corsa dei tassi d’interesse. Cioè la crescente “finanziarizzazione dell’economia”.

Con quel che ne consegue: uno strascico importante di morti ed azioni militari nei prossimi giorni o addirittura nelle prossime settimane che probabilmente cambieranno per sempre gli equilibri -seppur precari- che si erano instaurati. Difficile riuscire a comprendere come sono andati i fatti e cosa ne conseguirà. Ma proviamo invece a capire a chi può giovare tutto ciò.

CUI PRODEST ?

Occorre infatti notare che nel volgere di poche ore Israele si accingeva a firmare una sorta di trattato con l’Arabia Saudita, uno stato islamico sunnita (proprio come Hamas) a sua volta di recente, apparentemente, affrancata dal giogo impostole dagli Stati Uniti d’America e passata a “flirtare” con gli altri membri dell’OPEC, cioè il cartello degli esportatori di petrolio, con l’evidente finalità di farne salire il prezzo. E molte nazioni (America in testa) nonostante le dichiarazioni di circostanza, non ne erano affatto felici. Non a caso le quotazioni del petrolio stavano calando…

IL PREZZO DEL PETROLIO GREZZO

Ora invece che sta succedendo il finimondo il prezzo del petrolio potrà tornare a salire. A pensarci bene il calendario sembra tornare indietro esattamente di cinquant’anni! (ricordate la guerra del Kippur?). E cosa è successo durante quella guerra (a parte l’inflazione)? Che dopo di essa lo scenario geopolitico del medio oriente è cambiato parecchio. D’altra parte pensare che l’America stia solo a guardare è impensabile: sta già arrivando una grossa portaerei a stelle e strisce che sosterà proprio davanti alla striscia di Gaza. Un gesto simbolico? Impossibile, dal momento che sono acque sottoposte da tempo ad un blocco navale da parte di Israele! L’America gli sta soltanto fornendo un appoggio.

Guarda ancora il caso, il parlamento americano nei giorni scorsi aveva appena congelato un nuovo invio di armi e denaro al governo ucraino, con il probabile risultato che la tristemente famosa “controffensiva” di Zelensky rischi di interrompersi. E con essa le nuove forniture da parte dell’industria bellica, che gradisce assai poco quella prospettiva. Persino l’intero comparto delle grandi multinazionali della tecnologia, in caso di riduzione della spesa globale per armamenti, farebbe un passo indietro nelle vendite. E molti sono convinti che l’interruzione del supporto americano all’Ucraina potrebbe favorire la pace, o quantomeno un’accenno di dialogo tra i contendenti. Ma non l’industria degli armamenti.

IL TESORO AMERICANO ORA È PIÙ TRANQUILLO

L’economia americana poi sembra fino ad oggi aver superato brillantemente la difficile prova cui è stata sottoposta con l’inflazione dei prezzi e il conseguente repentino rialzo dei tassi d’interesse: il prodotto interno lordo non è calato e alla prossima riunione della banca centrale ci si poteva dunque attendere quantomeno una pausa, se non addirittura l’avvio di una discesa dei tassi d’interesse. Tutto bene dunque, salvo un pesantissimo dettaglio: il debito pubblico americano, che rischia di sfondare ogni ragionevole limite. E che dunque risulta la vera “bestia” da combattere.

Qui viene il bello: è evidente che una nuova galoppata dell’inflazione avrebbe sicuramente l’effetto di dare una sforbiciata al valore reale del debito pubblico U.S.A. E in più c’è sempre la forza del Dollaro, che con ulteriori aumenti dei tassi non farebbe che moltiplicarsi, aiutando l’Amministrazione Biden a “esportare” l’inflazione verso economie con più deboli divise valutarie. Un effetto non da poco per combattere quell’insidioso fenomeno di disintermediazione del biglietto verde che i BRICS stanno cercando di alimentare.

Non solo: se i tassi americani salissero più dell’inflazione allora tutti comprerebbero titoli di stato americani, e il problema del debito passerebbe al presidente che seguirà… Dunque l’instabilità geopolitica può generare nuovi rincari di petrolio e gas, altra inflazione, ulteriori incrementi dei tassi d’interesse americani, ma anche un minor pericolo per il rinnovo del debito pubblico d’oltreoceano. Soprattutto se si pensa a cosa rischia di succedere al di qua dell’oceano, cioè a casa nostra: altri giri di vite della banca centrale europea e ulteriore impoverimento di un’Europa che “deve” restare debole e asservita.

E LE BORSE POTREBBERO ADDIRITTURA BRINDARE

Le borse invece non è affatto detto che debbano crollare! Nemmeno quelle europee. Anzi: tanto i maggiori consumi di risorse che i conflitti armati comportano, quanto il potenziale travaso di denari dai titoli a reddito fisso (che in un contesto di nuova inflazione e nuovi rialzi dei tassi perdono valore) sono elementi che possono far bene ai mercati azionari. Essi commerciano quote di proprietà di aziende, cioè di attività reali che, con l’inflazione, possono anche rivalutarsi. Purtroppo nessuno può esprimere la certezza che il mercato azionario non possa risultare danneggiato da eventuali nuovi rialzi dei tassi, ma di sicuro quello americano con nuova inflazione non se la passerebbe troppo male.

D’altra parte la fine dell’anno si avvicina e i “money managers” iniziano a fare i conti: la performance dell’anno in corso non è stata così malvagia e con qualche spunto al rialzo da qui a un mese o due si potrebbe addirittura addolcire ulteriormente la pillola di una prospettiva non proprio esaltante dell’economia.

Tra l’altro occorre notare che la politica di moderazione tenuta dalle banche centrali asiatiche sino ad oggi in caso di ulteriori rialzi del Dollaro non sarebbe probabilmente più perseguibile. Ragion per cui toccherebbe loro cambiare indirizzo e soffrire -probabilmente ben più degli USA- del rialzo dei tassi e dei nuovi cali che si provocherebbero quasi certamente sul mercato immobiliare.

COSA DESUMERNE

Quelle riportate sin qui sono soltanto delle ipotesi, cioè delle possibili chiavi di lettura di fenomeni complessi dietro ai quali c’è davvero di tutto. Ma – fosse il caso che risultassero appropriate- allora potremmo dedurne le seguenti indicazioni:

Il petrolio e il gas potrebbero continuare la loro corsa se proseguirà l’instabilità geopolitica nel mondo .

Il costo dell’energia crescerebbe anche se, paradossalmente, renderebbe più conveniente la sua produzione da fonti rinnovabili.

L’inflazione, che con il maggior costo dell’energia sicuramente si riprenderà, potrebbe provocare aumenti dei costi industriali e, in ultima istanza, anche dei prezzi al consumo.

I governi di tutto il pianeta, davanti a nuovi rincari dei prezzi di derrate e beni essenziali, dovranno fare i conti con possibili conflitti sociali e nuova instabilità.

I tassi d’interesse, di fronte al rialzo dell’inflazione, come minimo non scenderanno.

Anzi: i tassi a lungo termine (che fino ad un paio di mesi fa erano rimasti bassi sull’attesa di una rapida discesa dell’inflazione, adesso hanno quasi raggiunto quelli a breve termine e potrebbero salire ancor più, perché è presumibile che si verificherà un qualche “esodo” dei risparmiatori dal mercato obbligazionario a quello azionario, sgonfiando il loro prezzo e facendone crescere il rendimento implicito.

Le borse valori probabilmente ne risulterebbero rinvigorite, anche perché le azioni potrebbero costituire uno scudo di valore nei confronti dell’inflazione e in particolare le aziende bancarie, quelle iper tecnologiche e quelle che fabbricano armi e sistemi correlati potrebbero finire di nuovo sugli scudi, generando profitti e liquidità soprattutto nel mondo anglosassone, dove è concentrata, aiutando soprattutto l’economia americana.

L’Europa Invece con i rialzi dei tassi americani non potrà che seguire a ruota onde non svalutare troppo la divisa unica, accentuando però così i suoi problemi relativi alla sostenibilità del debito e alle tensioni sociali, anche perché la nuova inflazione difficilmente sarebbe accompagnata da paralleli e sufficienti rialzi dei salari.

I titoli bancari non potrebbero che continuare a beneficiare della risalita dei tassi e della maggior “finanziarizzazione dell’economia”.

I debiti dell’industria (ma anche quelli pubblici) viceversa potrebbero godere della sforbiciata di valore che deriverebbe dalla fiammata inflazionistica, diminuendo di fatto il loro peso relativo.

Chi ci rimetterà di più con i tassi più elevati e con l’inflazione saranno in definitiva i soliti noti: i paesi più poveri e le fasce di reddito più basse, i salariati, i piccoli risparmiatori, i pensionati.

A PENSAR MALE…

E’ uno scenario tutt’altro che apocalittico, perché potrebbe di fatto rinviare sine die la tanto annunciata e mai concretizzata recessione globale, con l’America di nuovo a fungere da locomotiva del mondo. Ma è anche uno scenario fortemente trasformativo, nel quale qualcuno guadagnerà e qualcun altro perderà. Nel quale gli equilibri politici e militari sono destinati a cambiare ancora. E l’unica cosa da non fare in queste situazioni sarà restare fermi!

Stefano di Tommaso

APPUNTI DI TRADING

N. 46 – sabato 7 ottobre 2023 – Lettera molto lunga e intensa : preparatevi.

Operazioni in essere :

Nessuna

Come avevo ipotizzato nella precedente N. 45, – “E’ una fortuna che non sia stato colpito lo stop loss a 22,30 ? Vedremo. Silver potrebbe anche aprire lu 2 ottobre in gap down e mandare la posizione in perdita ben oltre 22,30.” – nella notte tra dom 1 ott e lu 2 ott DIC SILVER FUT ha saltato il prezzo di 22,30 che rappresentava lo stop loss sfiorato ve 29 sett ed è poi crollato in due gg a 20,85

La Lettera ha chiuso la posizione al rialzo alle 8.16 di lu 2 ott a 21,92 con una perdita di :

(23,50 – 21,92) usd 1,58 x 2500 = usd 3950 per un MINI SILVER e

( 22,80 – 21,92) usd 0,88 x 2500 = usd 2200 per l’altro, per un totale di usd 6150, pari ad euro 5830

Un paio di clienti dello studio mi hanno fatto notare che la Lettera si trova on line solo qualche ora dopo le 8.16 e che hanno potuto chiudere la posizione non prima che il Mercato fosse già sceso a 21,80 circa. Pazienza.

Resta il fatto che , quando uno stop loss viene “saltato” nella notte o per qualsiasi motivo, la Lettera e chiunque altro devono chiudere al primo prezzo utile, senza se e senza ma.

Dopo aver conseguito il 28 agosto il singolo maggior utile, la Lettera ora ha sopportato la singola maggior perdita.

C’è un nesso ? Penso di no, ma fa riflettere.

E’ stato sufficiente un giorno ( ve 29 sett ) con un outside di rara ampiezza ( 6 % ) per causare un danno pesante alla performance. ( tipico di SILVER e NAS 100 )

Segnalo che è trascorso un anno dalla N. 1 del 1 ott 2022 e la Lettera ha accumulato un profitto del 27,5 % dopo un HIGH WATERMARK oltre 33 % a fine agosto 2023.

Chiusi i primi 12 mesi e intascato il profitto, torno all’opera.

GOLD DIC 23

Avevo scritto : “Segnalo un ciclo che pone due minimi evidenti ( 1893 cash e 1885 cash ) a 8 e 16 settimane dal top di 2060. Il livello di 1885 quindi rappresenta un doppio minimo decrescente e la eventuale rottura potrebbe dare una discesa di rilievo, primo ostacolo circa 1800”. ………….e poi “La rottura di 1885 nella mia vecchia ipotesi manda al primo ostacolo di 1800 circa, toccato in ago 2022 e marzo 2023, vedi grafico settimanale.”

Finalmente il mio Mercato preferito è sceso quasi a target ( registrato 1810 cash – 1823,50 DIC FUT ) e quindi posso provare un acquisto a rischio ragionato.

Pertanto da lu 9 ott , sin dal mattino, inserirò:

compero 1 DIC MINI GOLD a 1835 con stop loss a 1820

SILVER DIC 23

Sopra mi sono dilungato su SILVER e non voglio ripetermi.

Ripropongo solo le ultime righe della Lettera N. 45 :

“Questo week end potrebbe essere quello giusto per subire un brutto gap down.

A naso. …………………………. Ovviamente spero di no.

Comunque l’utile cumulato dal 1 ott 2022 è un incredibile 33 % e quindi sopravviverò”

Secondo le Regole della Lettera, dopo una perdita su un Mercato, evito di operare su di esso per una settimana.

Ipotizzo un rimbalzo probabile fino a 22,30 DIC FUT e possibile, ma non subito, fino in zona 24, dove SILVER dovrebbe essere completamente rianalizzato. Se avrò ragione, non guadagnerò nulla, se non una maggior convinzione.

Premessa comune ai Mercati azionari U.S.A.

Ho più volte detto che preferivo non assumere posizioni pesanti ( succederà in futuro ) su DOW JONES e NAS 100 prima che fossero trascorse almeno 52 settimane dal minimo del 13 ott 2022.

La settimana 9 – 13 ott 2023 sarà la 52 esima. Quindi ci siamo.

Dopo che sarà trascorsa, DJ e NAS 100 saranno ( secondo me ) più liberi di assumere un trend direzionale e ancor di più dopo la metà di novembre.

Pertanto gli ordini che inserirò da lu 9 ott sono molto tirati nel prezzo, perché si tratterebbe di una settimana da superare senza prendere posizione.

Ma non voglio farmi mancare nulla……………………

DOW JONES INDU CASH

Dopo GOLD, il DOW JONES è il mio Mercato preferito.

Finalmente in due mesi, dal 1 agosto a ve 6 ottobre ( ieri ) ha avuto una discesa di 2833 punti pari all’ 8 %, forse sufficiente a togliere la schiuma sopra la birra.

Come faccio ad esprimere una affermazione così netta da apparire azzardata ?

La barra di ve 6 ott è molto ampia ( 711 punti DJ CASH ) e mi suggerisce che qualcuno, molto robusto, autorevole e forse autoritario, abbia dato il via. Non posso sapere chi è, ma mi comporto di conseguenza.

Se sapessi chi è, o chi sono, il mio investimento sarebbe molto più agevole, ma non mi parlano.

Tant’è.

Provo a sfruttare questa presunta autorevolezza e pertanto, da lu 9 ott, sin dal mattino, inserirò :

compero 1 DIC MINI DJ ( 5 USD ) a 33300 con stop loss a 33000

NASDAQ 100 CASH

Avevo scritto : “………diffido di movimenti direzionali prima che siano trascorse 52 settimane dal minimo del 13 ott 2022, punto che è visibile sui grafici anche ai meno attenti. ……………. La settimana 25 – 29 sett era caratterizzata dalla scadenza di un ciclo di media importanza e verrà quindi controllata l’uscita di NAS 100 dal range di 14431 – 14905. Propendo per una risalita del prezzo, idealmente ancora una volta nella zona intorno a 15600, che è stata la resistenza che ha bloccato la salita.”

L’uscita dal range 14431 – 14905 è avvenuta al rialzo , con la stessa velocità vista sul DOW JONES, nella sola giornata di ieri ve 6 ott.

Pertanto da lu 9 ott, sin dal mattino, inserirò :

compero 1 DIC MICRO NAS 100 a 14800 con stop loss a 14650

Ho inserito per lu 9 ott solo ordini di acquisto.

Se tutti ( non credo ) venissero eseguiti, la Lettera sarebbe in overtrading.

Potrebbe essere invece che qualcuno abbia ribaltato i Mercati.

Lo sapremo, se nessun ordine verrà eseguito.

Entrerebbe solamente chi ha girato i Mercati e chi compra a qualsiasi prezzo.

( qualche volta la forzatura ha successo per poche settimane o pochi gg e poi anche questi “autorevoli” assaggiano la forza delle maree )

Leonardo Bodini

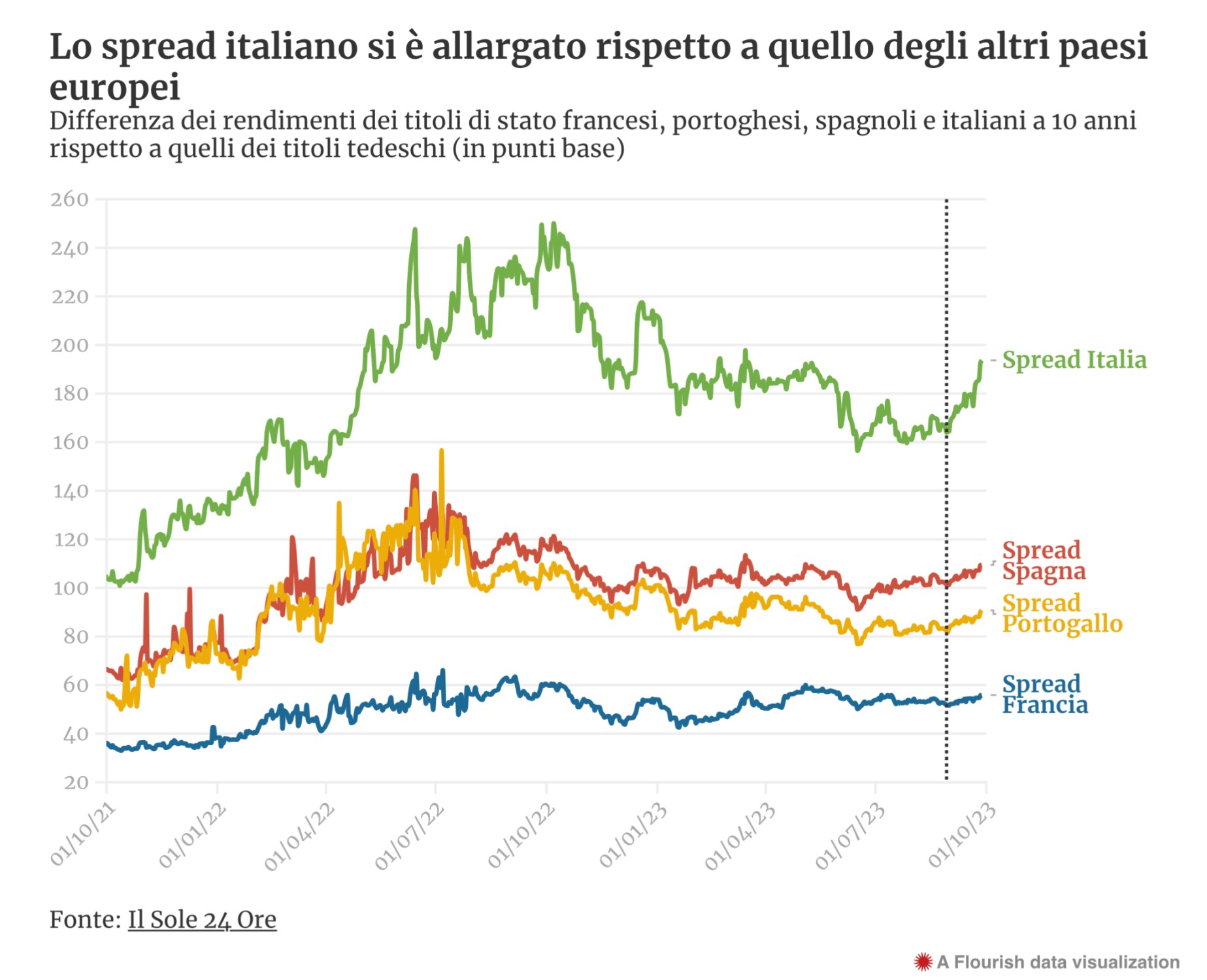

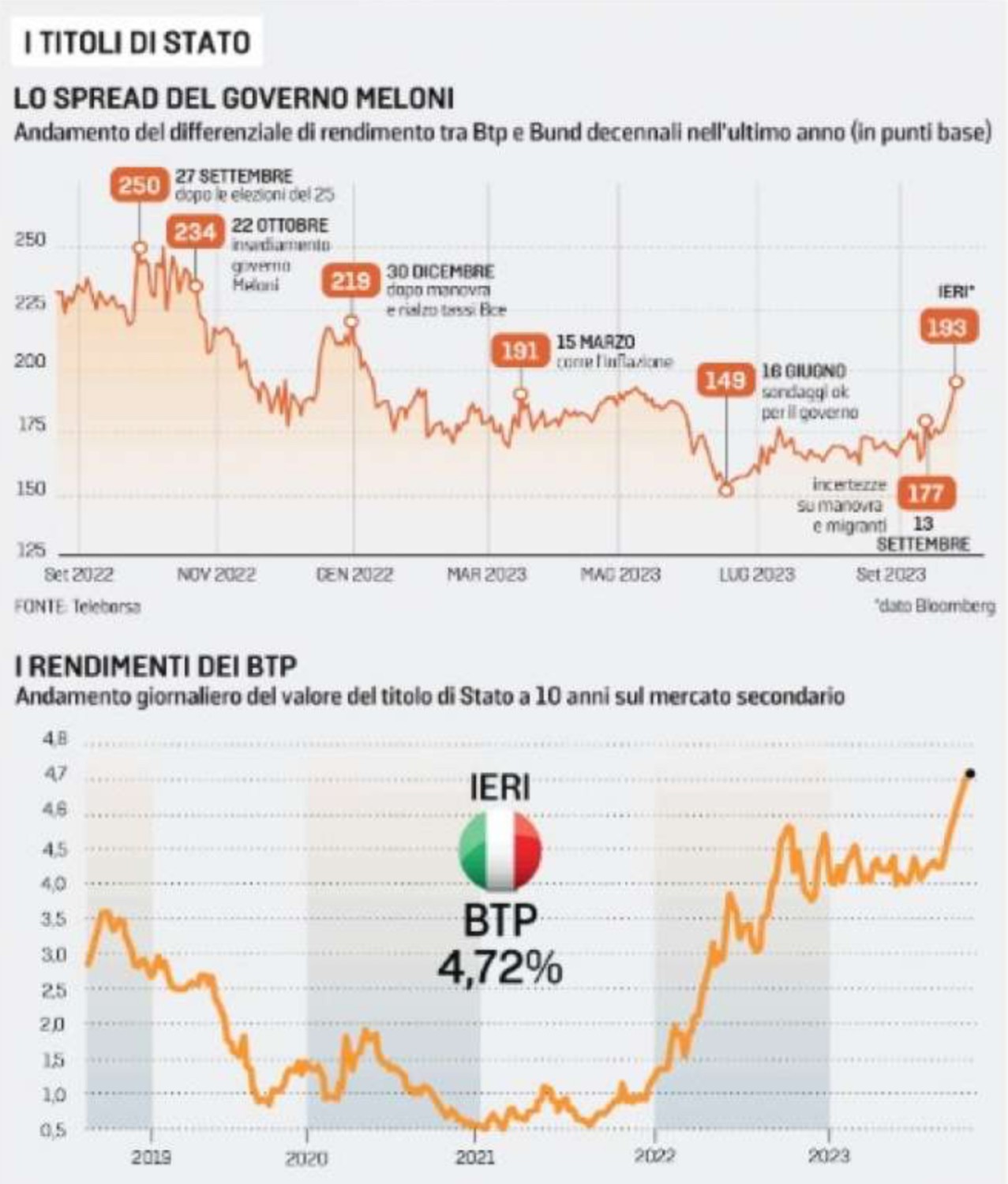

PERCHÉ LO SPREAD SALIRÀ ANCORA…

Nelle ultime settimane è ricomparso l’allarme-spread, cioè l’aumento della differenza tra il rendimento nominale dei titoli di stato a 10 anni italiani -i BTP- e il rendimento di quelli tedeschi -i Bund-. Ci sono tuttavia valide ragioni per ritenere che tale spread possa proseguire la sua corsa, pur senza considerare le questioni filosofiche che esso può comportare (in sintesi: il livello di fiducia da parte dei mercati sul governo in carica). Vediamo dunque quali sono queste valide ragioni e cosa può comportare l’incremento dello spread.

L’ECONOMIA GLOBALE RALLENTA

Tanto per cominciare è la situazione congiunturale sui mercati finanziari che appare già, al momento, decisamente critica: l’eccesso di repentini incrementi del costo del denaro in nome della lotta all’inflazione da parte delle principali banche centrali rischia di produrre soprattutto nel prossimo futuro degli effetti negativi per l’economia globale e sta generando un clima di sfiducia sui mercati finanziari.

Se è pur vero che la principale economia dell’Occidente (l’America) non è andata in recessione, è altrettanto vero che essa mostra ugualmente dei segnali di stanchezza, mentre invece l’economia europea la recessione la sta già toccando con mano (nei grafici che seguono l’andamento, aggiornato a Luglio scorso, degli indici PMI Markit delle principali economie mondiali, dove il livello 50 è equiparato alla parità):

Non è poi soltanto un problema di Prodotto Interno Lordo: anche se il PIL continuerà a crescere i tassi d’interesse a lungo termine sembrano inesorabilmente destinati a continuare a innalzarsi di livello, forse anche perché i tassi a breve sono già più alti di quelli a lungo termine. E se i tassi saliranno, allora i debiti pubblici che ne risulteranno maggiormente sotto stress saranno ovviamente quelli delle nazioni più indebitate, per il semplice fatto che dovranno sostenere un più elevato servizio del debito senza trovare una corrispondenza nell’aumento delle entrate fiscali.

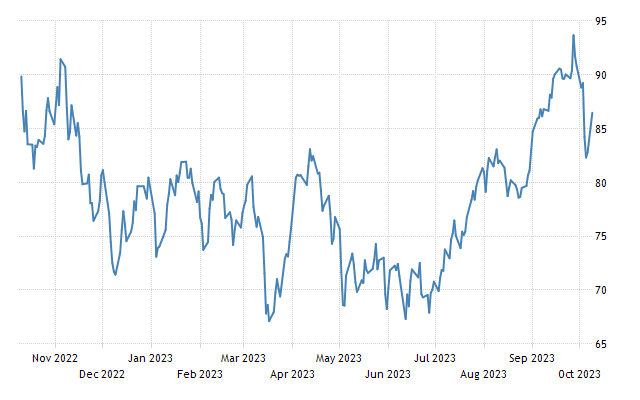

IL PETROLIO POTREBBE TRAINARE NUOVA INFLAZIONE

E i tassi d’interesse potrebbero aver smesso di crescere ma ci sono varie ragioni per cui occorre -nel far previsioni- molta cautela: il prezzo del petrolio infatti sta salendo in modo “innaturale” (dal momento che l’economia mondiale arranca) e gli USA che ne sono esportatori netti, hanno un Governo federale che non ne ha ancora ricostituito le scorte strategiche. Quando lo faranno ci saranno ulteriori pressioni al rialzo dei suoi prezzi. Ma già ora si teme che possa portare nuove sorprese sul fronte dell’inflazione dei prossimi mesi, invertendo la tendenza in corso. Se l’inflazione risalirà anche i tassi d’interesse dovranno restare alti o salire ancora!

I MERCATI FINANZIARI VACILLANO

La percezione del fatto che i tassi d’interesse potrebbero salire ancora o quantomeno restare alti ancora a lungo ha avuto nelle ultime settimane effetti negativi sui listini delle borse valori e sulle quotazioni dei titoli a reddito fisso. Come conseguenza entrambe hanno appena sfondato al ribasso le loro medie mobili a 50 e 200 giorni, generando del panico sui mercati. I mercati finanziari sono arrivati a un punto di svolta: se scenderanno ancora è probabile che inizino una caduta rocambolesca! Cosa che può dare luogo a ulteriori rialzi dei tassi d’interesse, soprattutto nella parte lunga (dieci anni e più) della curva dei rendimenti, data l’elevata correlazione media tra l’andamento dei titoli a reddito fisso e quello delle azioni.

Tra le conseguenze c’è anche la volatilità dei mercati (espressa dall’indice VIX) che sta tornando a crescere. Soprattutto i mercati finanziari stanno più che altro riflettendo aspettative di ulteriori rialzi e dunque di ribasso dei corsi:

INDICE “VIX” SULLA VOLATILITÀ DEL MERCATO AZIONARIO AMERICANO

È probabile che -se i tassi d’interesse saliranno ancora- anche le finanze pubbliche dei paesi più indebitati come il nostro ne avranno detrimento, più evidentemente che altri nell’Unione Europea, anche perché a ulteriori crescite future dei tassi d’interesse potrebbero corrispondere altre frenate dell’economia reale, quella che paga le tasse, per intenderci, cosa che metterebbe in ginocchio la finanza pubblica italiana, già provata dal rialzo della spesa per interessi e dalla sempre minore disponibilità della BCE ad acquistare i rinnovi dei titoli di stato in scadenza. Insomma c’è anche il rischio-spread legato ai mercati finanziari: se questi ultimi andranno giù potranno portarsi dietro ulteriori aggravi della spesa per interessi dello Stato italiano e, di conseguenza, ulteriori incrementi dello spread BTP-Bund.

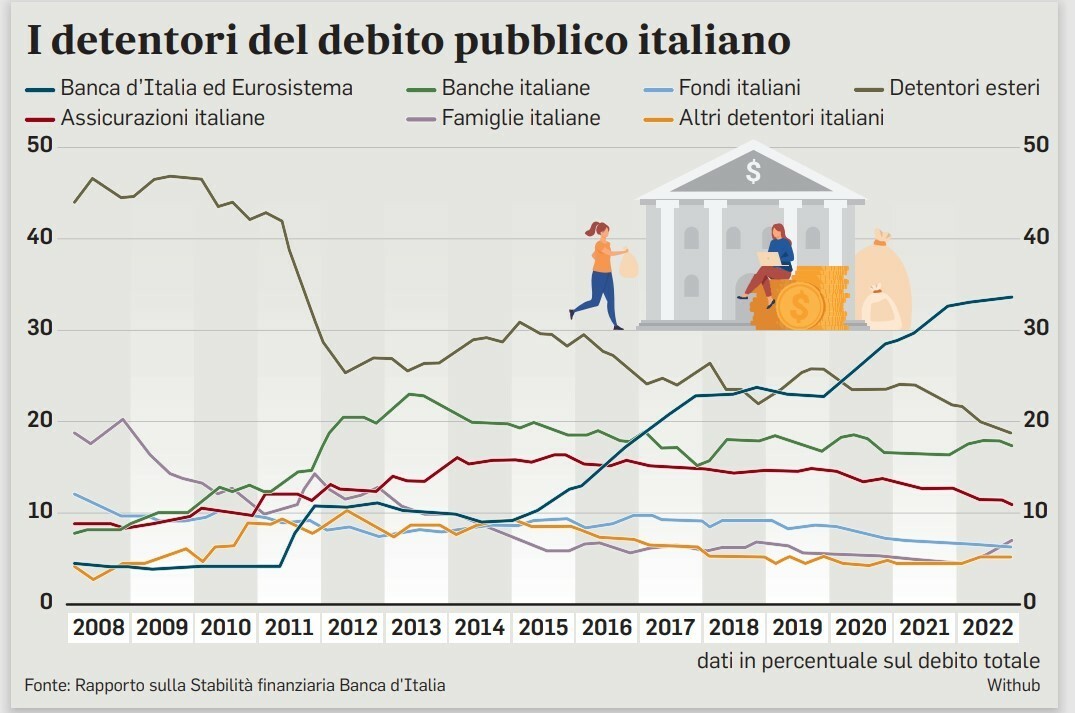

QUANTI “BTP VALORE” RIUSCIREMO A PIAZZARE?

Sin qui le ragioni dei mercati finanziari, le quali fanno pensare che il nostro spread scenderà soltanto a fronte di un rapido ribasso dei tassi d’interesse (solo però se non si verificherà una corrispondente recessione, altrimenti non funzionerebbe). Ma esistono anche ragioni relative all’andamento tendenziale del debito pubblico, che per vari motivi non può che aumentare. Il governo Meloni ha mostrato di sapersi destreggiare bene anche sul fronte del marketing dei titoli pubblici (il BTP Valore, ad esempio) ma la stagione degli incentivi ai sottoscrittori di carta pubblica può interrompersi presto se, -sul fronte del conto economico- a causa della minor sostenibilità del debito pubblico (cioè minori entrate fiscali e maggiori oneri per il debito) dovesse scendere ulteriormente il rating dell’Italia. In tal caso sarà difficile muovere le sole leve del supermercato finanziario pubblico per piazzare i rinnovi dei titoli di stato in scadenza.

IL DEFICIT GENERA NUOVO DEBITO

E le cose non si mettono bene in funzione del deficit del bilancio pubblico: se anche fosse solamente del 5% del PIL italiano (è il problema che sinanco le previsioni sul P.I.L. italiano sono ottimiste) esso ammonterebbe a circa il 10% delle uscite, a fronte della quale non ci sarebbe copertura finanziaria se non incrementando le emissioni di BTP. Perciò anche laddove -per motivi politici- il rating pubblico italiano non subisse ulteriori ribassi, la sempre minore “copertura” di BCE delle nuove emissioni (cioè gli acquisti da parte di BCE di titoli dello Stato italiano) imporrà un aumento dei rendimenti dei titoli di Stato, che dovranno attirare sempre nuovi risparmi. I maggiori tassi dei BTP e non anche quelli del Bund tedesco significheranno però necessariamente aver fatto salire lo spread!

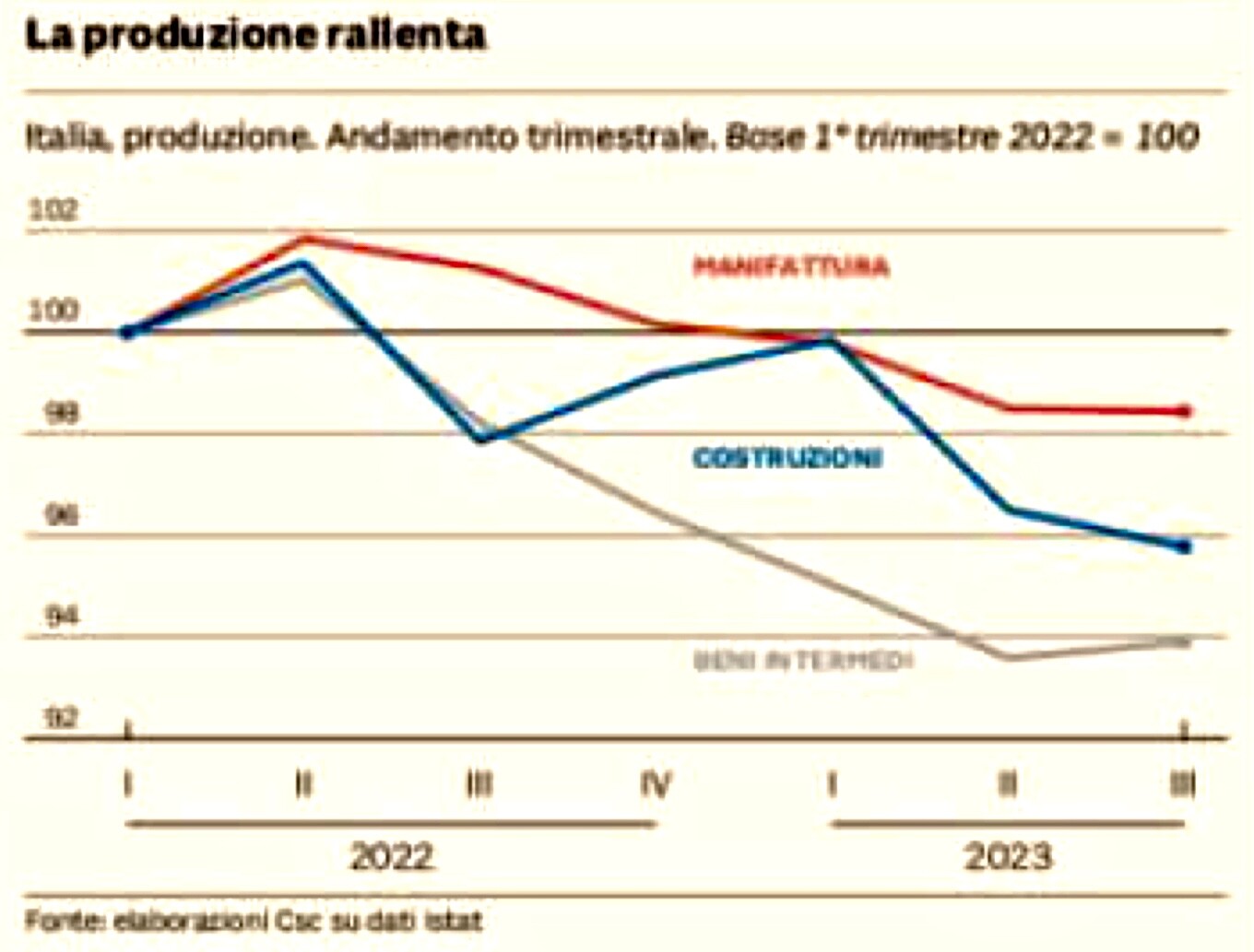

In realtà gli operatori economici sanno bene che il Bel Paese non è in crescita. Tutt’altro! Si guardi questo grafico (elaborato dal Centro Studi Confindustria) circa la tendenza in corso della produzione industriale:

Cos’ha salvato sin’ora l’Italia? Quasi esclusivamente l’andamento delle esportazioni che, almeno nei primi due trimestri, ha tenuto benissimo, nonostante il vistoso calo,delle importazioni (probabilmente dovuto al crollo del potere d’acquisto reale dei consumatori) come si può leggere dal grafico qui sotto riportato. Il punto ovviamente è: cosa sta succedendo nella seconda parte dell’anno, circa la quale non è facile fare previsioni.

Dunque se il nostro spread, comunque vada, sembra inesorabilmente destinato ad accrescersi, fa bene allora questo governo italiano a non sottoscrivere gli accordi sul Meccanismo Europeo di Stabilità (MES)? Si e no, come sempre. Da un lato infatti sottoscriverlo significherebbe mettersi ancora una volta tra le grinfie della cosiddetta “Troika” (il termine rappresenta, secondo quanto riportato nel sito del Parlamento europeo, “l’insieme dei creditori ufficiali durante le negoziazioni con i paesi”, ed è costituito da rappresentanti della Commissione europea, della Banca centrale europea e del Fondo monetario internazionale).

M.E.S. E PARAGONE CON LA GRECIA

Ma dall’altro occorre ricordare che il sistema europeo basato sulla dipendenza da un’unica banca centrale e dunque sulla mancata autonomia monetaria degli Stati, ci impone ugualmente dei vincoli tali per cui, sino a quando tutti i debiti pubblici dei singoli Stati non saranno conferiti a un’unica agenzia federale europea (come accade in U.S.A.), le differenze tra il sottoscrivere il MES e il non sottoscriverlo resteranno soltanto di sapore elettorale (tra pochi mesi ci saranno le votazioni europee). Le cose cioè potrebbero cambiare soltanto se al comando della Commissione Europea (e della BCE) arrivasse una diversa classe politica. Una prospettiva al momento poco probabile.

COMPOSIZIONE ATTUALE PARLAMENTO EUROPEO

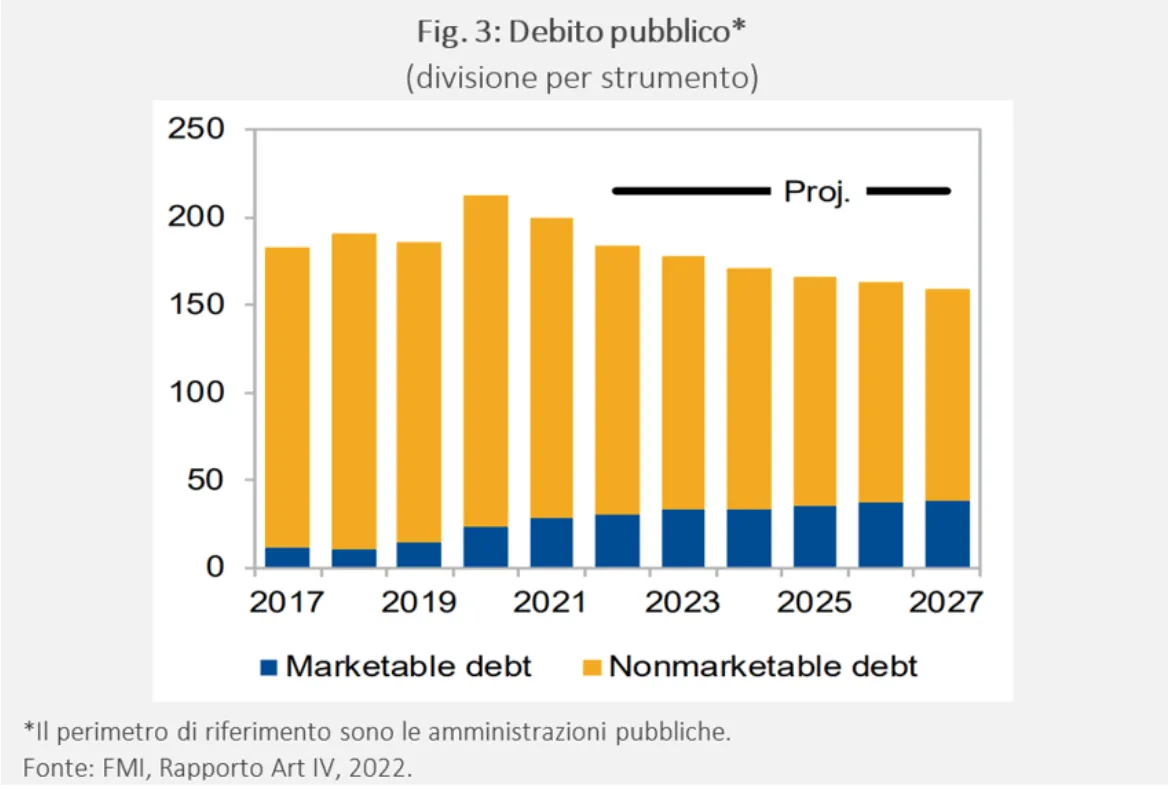

Se si guarda al debito pubblico della Grecia, ad esempio, è vero che negli ultimi anni, dopo il tracollo e la svendita dei pubblici demani gli andamenti economici (e anche di spesa pubblica) sono stati sostanzialmente i medesimi dell’Italia, ma è altrettanto vero che, grazie agli accordi presi per il salvataggio qualche anno fa, oggi la composizione del debito pubblico greco è molto diversa da quella italiana, e la forte quota di titoli a tasso fisso (e non negoziati sul mercato) sul totale del debito pubblico greco crea molta minor dipendenza dalle conseguenze dell’aumento dei tassi d’interesse (si veda il grafico qui riportato):

COMPOSIZIONE DEBITO PUBBLICO IN GRECIA

Esistono infine considerazioni di carattere politico: il Governo attuale -conscio delle poche risorse spendibili (e in deficit)- ha scelto una politica fiscale assai poco espansiva, riducendo addirittura una serie di investimenti pubblici previsti nel D.E.F. di Aprile per far spazio ai sussidi ed evitare tensioni sociali, come si può vedere da questo grafico:

Ovviamente gli investimenti (non i sussidi) sono il miglior stimolo alla crescita dell’economia! Quando li si riduce diviene difficile poi centrare le stime sulla crescita di quest’ultima.

I SALARI MEDI REALI CALANO IN ITALIA

Morale: comunque la giriamo (mercati, politica, eccetera), l’economia italiana mostra segni di debolezza e rischia di ipotecare il proprio futuro. Le retribuzioni italiane ad esempio sono tra le più basse dell’Unione, come si può leggere da questo grafico qui sotto, ma da noi l’inflazione è stata molto maggiore che in Spagna, l’unico stato paragonabile:

Il governo queste cose le comprende benissimo, ma gli occorre fare buon viso a cattivo gioco, appellandosi ad una solidarietà europea e atlantica che fa a pugni con l’imminente campagna elettorale per il rinnovo delle istituzioni europee. Più ci si contrappone all’attuale leadership, più ci si contraddice in termini di speranze di sostegno da parte di quest’ultima.

IL BRACCIO DI FERRO

Quello che è in corso è insomma un braccio di ferro dietro le quinte tra il governo e l’attuale giunta della Commissione Europea, al termine del quale facilmente nessuno interverrà per placare lo spread italiano, per questo motivo ritengo inesorabilmente destinato a salire. Lo sfondo plumbeo della congiuntura internazionale (la crisi della leadership americana e il rischio che le attuali quotazioni delle borse non tengano al fuoco dell’autunno caldo) contribuisce a pensare che la speculazione possa colpire paesi come il nostro, senza che la BCE abbia la volontà e il sostegno politico per contrastarla.

E se al governo non resterà che accogliere il M.E.S., la Direttiva Bolkestein e, di fatto , il commissariamento dell’economia italiana da parte della solita Troika, allora è sinanco possibile un inciampo governativo , con tanto di rimpasto e una probabile fase di difficile transizione dall’attuale maggioranza ad una “politica delle larghe intese”. Quello sì che sarebbe l’Armaggedon italiano (l’apocalisse). Ma forse è proprio lì che puntano coloro che finanziano l’invasione degli immigrati clandestini e che continuano a chiedere soldi (in deficit) per le armi ucraine delle quali -guarda il caso- nessuno parla più, adesso che l’America ha detto basta a nuovi supporti.

Insomma lo spread non è soltanto uno spread tra i tassi d’interesse: è parte di un sistema che ha appena iniziato a muovere le sue pedine, favorito dalle condizioni economiche di contorno, assai poco favorevoli.