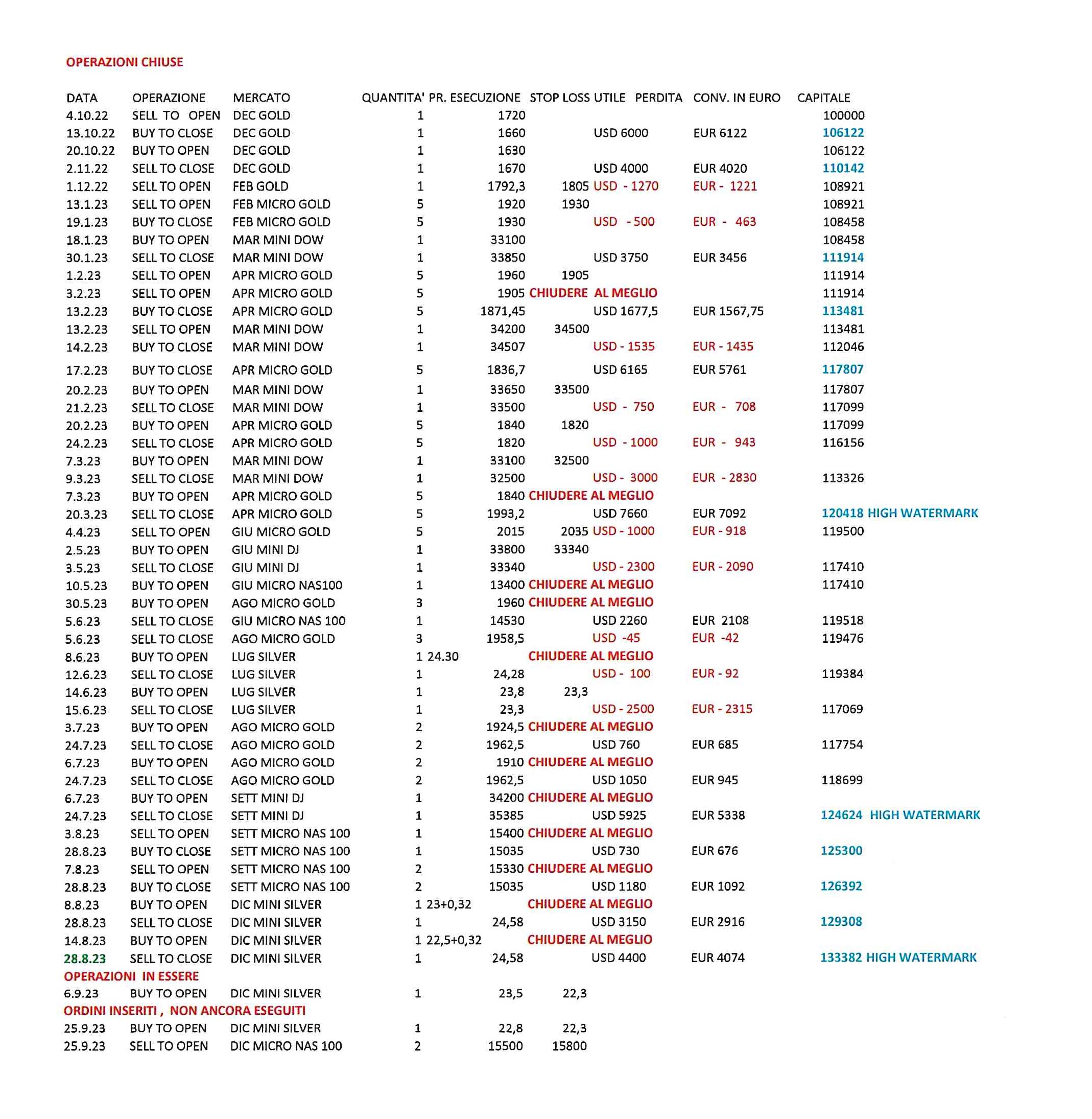

comperato merc. 6.9 un DIC MINI SILVER a 23,50 con stop loss a 22,30

comperato merc. 27.9 un DIC MINI SILVER a 22,80 con stop loss a 22,30

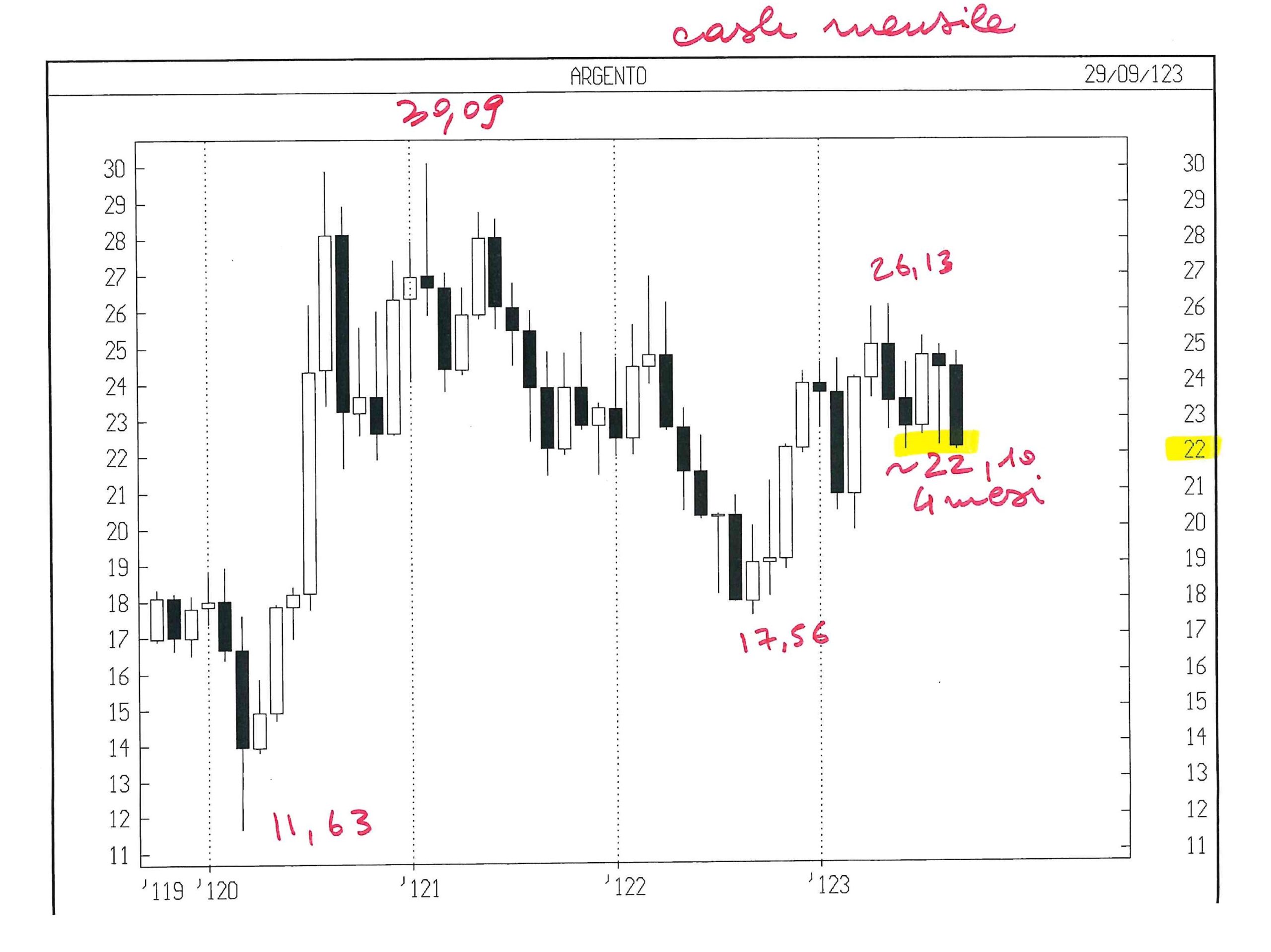

Nella serata di ven. 29 sett lo stop loss è stato sfiorato a 22,328

Tira aria molto pesante per i due metalli che mi occupano. Sembra che stia per partire un movimento forte, dopo una lunga, ma ampia, laterale.

GOLD DIC 23

Avevo scritto : “Segnalo un ciclo che pone due minimi evidenti ( 1893 cash e 1885 cash ) a 8 e 16 settimane dal top di 2060. Il livello di 1885 quindi rappresenta un doppio minimo decrescente e la eventuale rottura potrebbe dare una discesa di rilievo, primo ostacolo circa 1800.”

Il livello di 1885 GOLD CASH è stato rotto quello stesso merc. 27.9 in cui la Lettera stava acquistando SILVER a 22,80.

La rottura di 1885 nella mia vecchia ipotesi manda al primo ostacolo di 1800 circa, toccato in ago 2022 e marzo 2023, vedi grafico settimanale.

In queste settimane il grafico di GOLD espone minimi decrescenti e quindi appare più debole di SILVER, comunque entrambi stanno segnando massimi calanti.

Niente di allegro.

SILVER DIC 23

Quanto segue è veramente difficile da scrivere, affinchè sia facile da capire.

Resto positivo su SILVER, ma molto meno convinto. Nella serata di ven. 29 sett lo stop loss di 22,30 è stato sfiorato a 22,328

Ovviamente è ora molto alto il rischio che la posizione al rialzo – appena raddoppiata merc. 27.9 a 22,80 – venga stoppata in perdita.

Visto il profitto conseguito dalla Lettera su SILVER circa un mese fa, l’eventuale stop loss è facilmente digeribile.

E’ la quarta volta che SILVER CASH scende in zona 22 e questo segnala alto rischio di una rottura e forte discesa, che eventualmente proverò a sfruttare con posizioni al ribasso, la cui apertura deve essere decisa intraday e quindi con modalità non compatibile con una Lettera che esce solo una volta alla settimana, il lunedì mattina.

Allego un grafico giornaliero, per evidenziare il pattern.

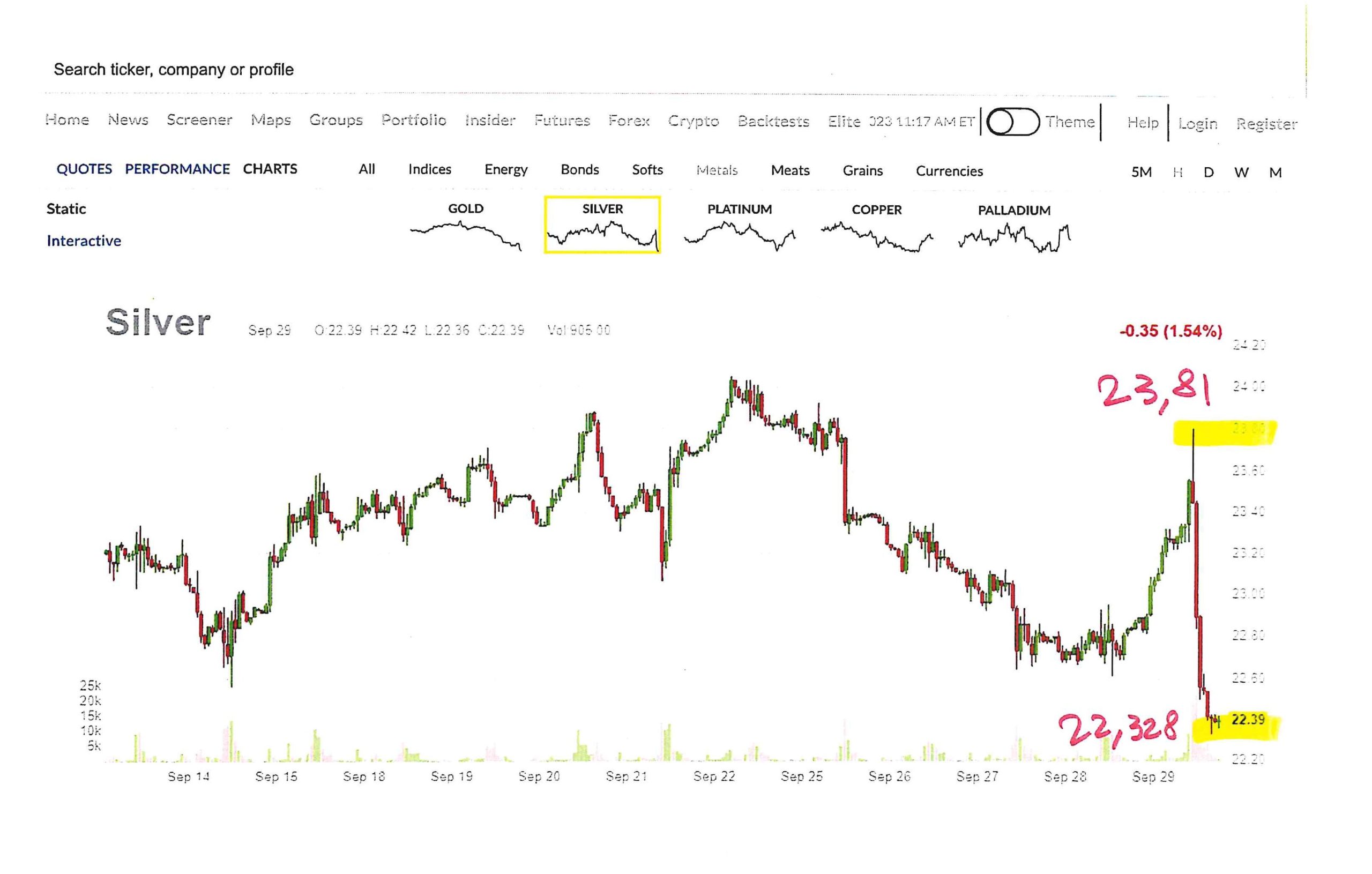

Come ho fatto raramente, allego infine un grafico intraday per evidenziare che ve 29 sett SILVER ha registrato un movimento anomalo : salita a 23,81 fino alle 15.20 ora italiana; dopo il dato dei direttori acquisti U.S.A. , ecco una discesa senza rimbalzi con un minimo a 22,328 nelle due ultime ore serali, sfiorando lo stop loss che la Lettera aveva fissato a 22,30. Il movimento giornaliero è quindi di oltre il 6 %, veramente raro e quindi ingestibile dal punto di vista statistico. ( è oltre la resa annuale di un bond )

Fortuna che non sia stato colpito lo stop loss a 22,30 ?

Vedremo.

Silver potrebbe anche aprire lu 2 ottobre in gap down e mandare la posizione in perdita ben oltre 22,30.

Chi vuole guadagnare, deve accettare stop loss e gap notturni.

Segnalo che la Lettera è basata sulla operatività di una SIM con orario dalle 8.15 del mattino alle 22.15 della serata e quindi eventuali crolli del SILVER nel mattino asiatico ( notte europea tra domenica e lunedì ) non sono protetti da stop loss.

Questo week end potrebbe essere quello giusto per subire un brutto gap down.

A naso. …………………………. Ovviamente spero di no.

Comunque l’utile cumulato dal 1 ott 2022 è un incredibile 33 % e quindi sopravviverò.

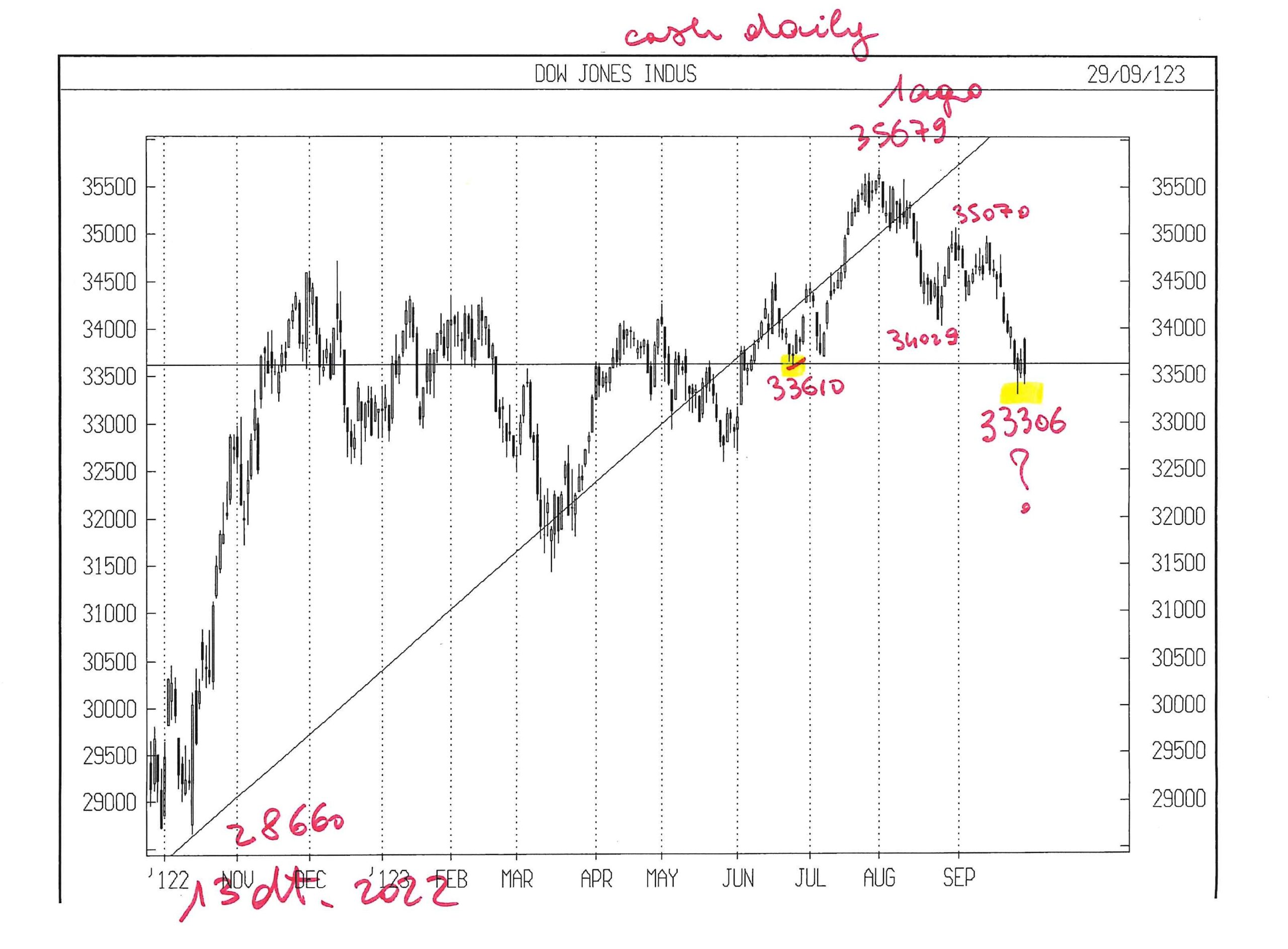

DOW JONES INDU CASH

Ormai dal 14 agosto non riesce a toccare la trend line che avevo tracciato dal 13 ott 2022.

Appare debole rispetto al NAS 100.

La marginale rottura del minimo di agosto ( 300 punti su 33610, meno dell’uno per cento ) potrebbe essere un detonatore per il ribasso, ma mi sembra presto; gradirei che trascorresse un anno dal 13 ott 2022 e manca veramente poco.

Una discesa prima di allora sarebbe poco maneggevole per la Lettera.

Preferisco attendere un pull back almeno fino a 34500 DJ cash, a costo di perdere l’eventuale discesa.

Se vendessi ora in caduta, lo stop loss sarebbe troppo ampio, oltre i criteri che ho fissato per questa Lettera.

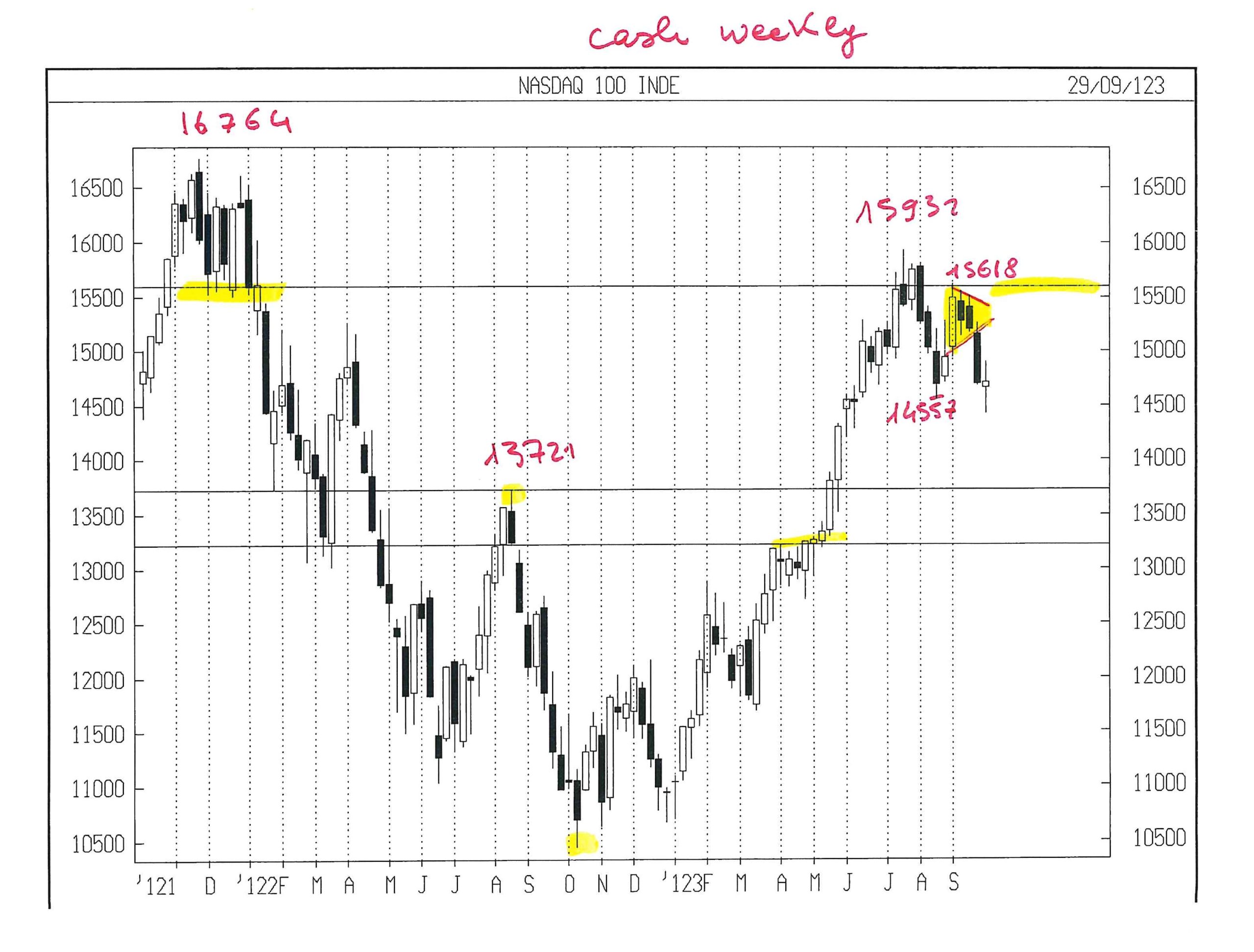

NASDAQ 100 CASH

Avevo scritto che diffido di movimenti direzionali prima che siano trascorse 52 settimane dal minimo del 13 ott 2022, punto che è visibile sui grafici anche ai meno attenti.

Mancano solo 10 sedute. Non voglio anticipare un giudizio su questo mercato, che molte volte ha punito gli investitori affrettati.

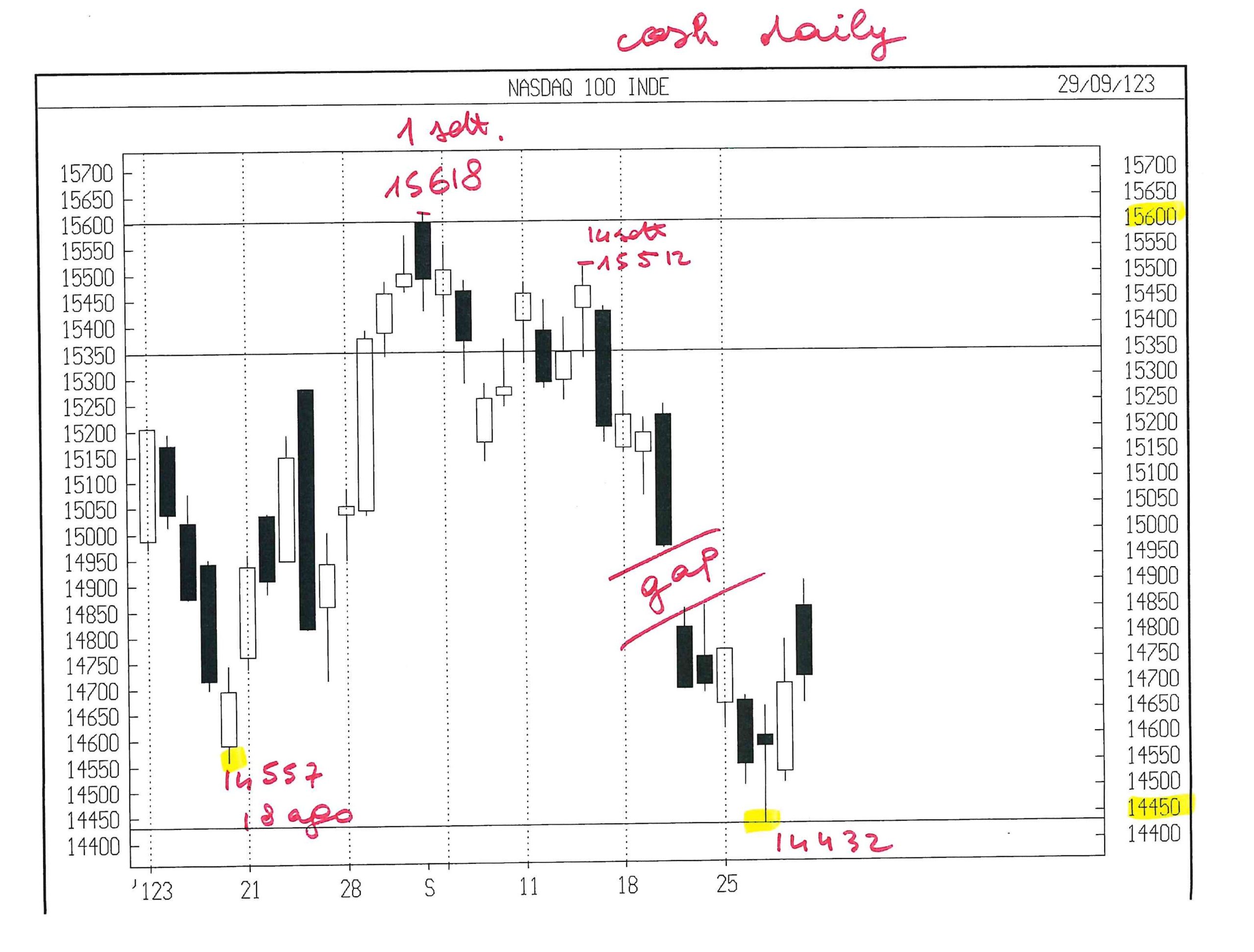

La settimana 25 – 29 sett era caratterizzata dalla scadenza di un ciclo di media importanza e verrà quindi controllata l’uscita di NAS 100 dal range di 14431 – 14905

Propendo per una risalita del prezzo, idealmente ancora una volta nella zona intorno a 15600, che è stata la resistenza che ha bloccato la salita.

Rammento che tale livello è stato generato nel gennaio 2022, quindi circa 20 mesi orsono.

Se eseguirò una vendita, non subito, attenderò che NAS 100 risalga almeno nel cono che ho tracciato in rosso e riempito di giallo nel grafico settimanale.

Meglio ancora sarebbe vendere sopra quel 15600 che ha bloccato la salita da tre mesi, con pochi eccessi.

Non ritengo di assumere posizioni, anche perché il capitale gestito dalla Lettera è impegnato su SILVER, con una alta probabilità di subire stop loss e non voglio mai alzare il profilo di rischio.

Per favorire la comprensione della Lettera, allego un numero insolito di grafici

Leonardo Bodini

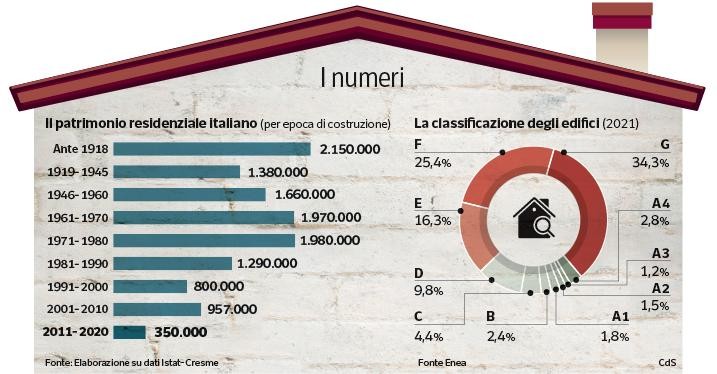

L’INESORABILE DECLINO DEI VALORI IMMOBILIARI

È di qualche giorno fa l’annuncio della banca centrale americana, la FED (normalmente seguita a ruota dalla banca centrale europea e da quasi tutto il resto del mondo), che i tassi d’interesse potrebbero addirittura crescere ancora un po’ e che resteranno alti ancora a lungo (pare quantomeno per tutto il 2024). La causa principale è ovviamente l’inflazione, che a sua volta però è fortemente dipendente dall’andamento dei prezzi dell’energia e sono molti i segnali che provengono dall’economia reale che confermano che la crisi energetica non è transitoria, dato che era iniziata già prima del conflitto Russia – Ucraina per motivi legati ai prezzi dell’energia e alla transizione green

L’INFLAZIONE MORDE IL MATTONE

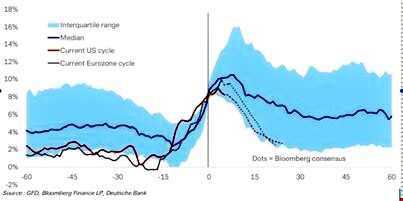

In effetti un recente studio statistico-storico compiuto dagli economisti di Deutsche Bank evidenzia che quando il tasso d’inflazione sale oltre il livello dell’8% ci vogliono in media due anni per farlo ridiscendere sotto il 6%. E in uno studio pubblicato recentemente dal governo tedesco sulle previsioni di crescita per il 2023 si evidenzia che, nonostante l’economia sarà in recessione, l‘inflazione resterà alta per tutto l’anno in corso.

Un’analisi comparata dell’andamento dell’inflazione attuale (tempo 0) e del 1920

Il rapido incremento dei tassi d’interesse operato dalle banche centrali di tutto l’Occidente sta facendo un’altra vittima: i valori immobiliari. Tutta una serie di circostanze congiunturali (inflazione, incremento dei tassi d’interesse dei mutui, aumento dei costi di ristrutturazione, nuove normative sull’efficienza energetica, blocco della liquidazione del 110% eccetera) stanno generando una situazione di calo generalizzato delle compravendite, soprattutto per gli immobili residenziali.

IL CALO DELLE VENDITE DI IMMOBILI

Tra aprile e giugno 2023 le vendite delle case sono scese del 16% in Italia, vale a dire ne sono state vendute 35mila in meno rispetto allo stesso trimestre del 2022. Maggiormente penalizzate sono state le grandi città, dove la flessione ha toccato il 17,2% mentre le vendite in provincia sono scese in media del 15,4%. I prezzi rispetto all’anno precedente sono per il momento rimasti in media invariati (+0,7%) ma evidentemente, al netto dell’inflazione.

Un calo reale di circa il 10% e la media dei prezzi comprende tanto i prezzi delle abitazioni nuove, già in regola con le recenti normative energetiche (e dunque più appetibili), quanto quelli delle case datate. Non per niente il mercato immobiliare a Roma, fatto principalmente di case con una certa vetustà, ha visto una discesa delle compravendite del 21,5% nel secondo trimestre 2023, come riportato in questo grafico:

VENDITE IMMOBILI A ROMA CALATE DEL 21,5% NEL SECONDO TRIMESTRE 2023

Anche un famosissimo economista premio Nobel, Robert Shiller, docente di Economia all’Università di Yale, USA, prevede che i prezzi delle abitazioni in America scenderanno di circa il 10% nel corso del 2024. E il valore dei titoli immobiliari nelle borse valori (soprattutto europee) riflette le prospettive poco esaltanti del settore immobiliare.

Ad esempio l’indice FTSE EPRA/NAREIT Europe ex UK Dividend replica le investment trust (REIT) e le società immobiliari quotate dei Paesi europei sviluppati ad esclusione del Regno Unito cioè un paniere di 59 titoli europei. Nonostante rendimenti da dividendo del 3,6% negli ultimi 12 mesi, nell’ultimo anno l’ETF ha perso oltre il 14%. Un bilancio ancora più negativo a distanza di 5 anni con un calo di oltre il 30%. Dal 2014 il guadagno total return è addirittura nullo, dividendi compresi.

IL RIALZO DEI TASSI REALI NON FA BENE AL SETTORE

L’inflazione sta togliendo “fiato” alle compravendite residenziali dal momento che strappa via potere d’acquisto ai salari e, con esso, anche la possibilità di investire in immobili, sono i tassi d’interesse reali, cioè quelli al netto dell’inflazione. Se infatti -al netto dell’inflazione- le attività finanziarie danno un rendimento positivo (come sta già accadendo in America e come tra poco sarà anche qui da noi), allora le rendite immobiliari risultano meno appetibili per gli investitori professionali. Esse devono infatti già confrontarsi con tutte le spese di manutenzione straordinaria (il cui costo è cresciuto) per poter risultare “nette”, e devono tenere conto delle attese di rivalutazione degli immobili: se -come in questo momento- queste ultime sono sparite, la resa dell’immobile deve infatti essere depurata anche del tasso d’inflazione.

Per completare il nostro ragionamento occorre notare che, nel lungo termine, l’inflazione normalmente i valori immobiliari si riallineano verso l’alto. Ma nel breve periodo e sintanto che perdura la situazione di crisi dei consumi e di recessione economica (attualmente in corso) l’inflazione toglie capacità di spesa ai consumatori e a coloro che devono sostenere i canoni di locazione.

IL CALO DEL POTERE D’ACQUISTO ERODE IL VALORE DELLE ABITAZIONI

Ho letto recentemente un articolo dove si faceva notare che negli anni ‘60 un operaio che guadagnava mediamente 50.000 lire al mese poteva permettersi di comperare casa, mediamente, dopo circa vent’anni di lavoro. Oggi invece, con uno stipendio mensile di 1300 euro non gli basterebbero nemmeno quarant’anni! Ecco esemplificato il primo effetto dell’inflazione dei prezzi: i salari fanno fatica ad adeguarsi ai rincari: lo fanno con lentezza e mai completamente. Per non parlare della crisi dei matrimoni e dell’elevato livello di disoccupazione giovanile: tutti elementi che incidono sulla minor domanda di abitazioni e di locali per gli esercizi commerciali.

TABELLE DELLE CATEGORIE CATASTALI

E con il calo del numero degli acquirenti, con la maggior difficoltà (e costo) a finanziarne l’acquisto e con l’aumento dei loro costi di ristrutturazione, ciò che deve succedere ai prezzi degli immobili è assai intuitivo: essi scenderanno perché l’offerta sul mercato supera la domanda. Per il momento i cali di valore appaiono poco significativi, ma tutto lascia immaginare che il rallentamento delle compravendite (sicuramente non imputabile a scarsità di immobili in vendita) sia principalmente dovuto ad una loro minore domanda sul mercato. Un certo numero di immobili resterà cioè invenduto sino a quando il loro prezzo non arriverà ad adeguarsi alla minor domanda. Cosa che necessita parecchio tempo e che lascia presagire che il processo di adeguamento risulti lento, in funzione di una decisa “vischiosità” del mercato immobiliare.

LA DIRETTIVA EUROPEA SUL’EFFICIENZA ENERGETICA

Un mercato decisamente colpito inoltre dalla direttiva europea sull’efficienza energetica degli immobili: in pratica se per poter risultare adeguati alla normativa e rientrare entro il 2033 nella classe “D” quasi tutti gli immobili necessitano di ingenti spese aggiuntive, che spesso vanno dedotte dal loro prezzo di vendita! Per non parlare della maggiore appetibilità degli immobili di nuova costruzione e concezione (e dunque più efficienti) rispetto a quelli datati, con il risultato che questi ultimi rimarranno più a lungo invenduti e a prezzi inferiori, dal momento che le ristrutturazioni portano con sé tempo e incertezze. Non soltanto: il contenuto di “impianti” sul valore complessivo degli immobili continua a crescere, man mano che il benessere ci spinge a desiderare ogni genere di confort (riscaldamento, condizionamento, ricambio d’aria, interconnessione, maggiore illuminazione e maggiori superfici vetrate, eccetera…). Ovviamente gli immobili più moderni ne incorporano già una buona parte e il costo all’ingrosso di tali accessori risulta molto minore di quello al dettaglio. Per poterli installare negli immobili più datati invece le spese crescono a dismisura, contribuendo a ridurne l’appetibilità.

Per quanto riguarda l’efficienza energetica in particolare, in Italia si stima che circa il 55% degli immobili sia in classe “G” (cioè l’ultima) e il 75% delle abitazioni sia in classi energetiche comprese tra la ”E” e la ”G”. E’ persino difficile calcolare cosa ne sarà del loro valore se non interverranno delle proroghe. Senza considerare il fatto che il prezzo dell’energia (Ivi compresa quella necessaria per riscaldare e raffreddare gli ambienti), anche laddove la normativa europea venisse accantonata, riduce la propensione all’utilizzo di maggiori spazi immobiliari e sospinge tutto il comparto del mattone ad una decisa razionalizzazione dei consumi energetici, spesso a scapito degli ampliamenti. Un recente studio di Casa.it su appartamenti trilocali residenziali mostra a quali differenze di valore si va incontro con le diverse classi energetiche: un trilocale di 80-100 mq in classe A costa mediamente il +68% rispetto ad un appartamento dello stesso taglio e metratura in classe G. A Torino e Palermo la differenza di prezzo tra i trilocali in vendita in classe A e quelli in classe G supera il +130%, il +148% a Palermo e il +134% a Torino. A Milano, dove i prezzi medi dei trilocali sono più alti, la differenza è del +38%, a Bologna del +25%, a Genova e a Firenze del +22% e a Roma del +14%.

IL PATRIMONIO RESIDENZIALE ITALIANO (2021)

Se pertanto la vischiosità del mercato immobiliare farà sì che i loro prezzi siano destinati a ridursi ancora per molto tempo a venire, allora agli attuali cali di prezzo ne seguiranno di ulteriori, almeno sino al momento in cui la congiuntura economica generale non sarà cambiata completamente di segno: cioè sino a quando l’economia e i consumi non torneranno a crescere e i tassi d’interesse reali invece a scendere. Nomisma calcola che la propensione all’acquisto di immobili per gli Italiani nei prossimi mesi possa scendere del 13,3%. Più in particolare se il numero delle transazioni immobiliari nel 2022 è stato pari a circa 784mila compravendite, si stima che nel 2024 possano scendere a 643mila (il 18% in meno). Il medesimo Istituto di ricerca prevede tra l’altro che, anche laddove il valore dei cespiti immobiliari non si fosse ridotto nel corso dell’ultimo anno o non si riducesse in quello a venire, a farne calare il valore reale ci penserebbe l’inflazione, nel biennio 2023-2024 almeno pari al 10% del valore reale precedente.

I RISCHI PER GLI ISTITUTI DI CREDITO

Nel frattempo tra l’altro la crisi dei valori immobiliari, così come è già accaduto in primavera negli U.S.A., rischia anche di guastare la festa alla solidità dei piccoli istituti bancari locali, quelli cioè per i quali il peso percentuale dei mutui ipotecari sul totale degli attivi risulta maggiore: se il valore delle garanzie acquisite scende, anche il valore di mercato dei prestiti erogati si adeguerà. E se il valore degli attivi bancari cala, anche il loro patrimonio ai fini di vigilanza ne risulterà danneggiato. Dunque il rialzo dei tassi d’interesse reali non soltanto danneggia i valori immobiliari ma rischia anche di provocare una serie di insolvenze dei piccoli istituti di credito regionali (di cui l’Italia è piena), che può provocare ulteriori esborsi per le finanze pubbliche per poterne attutire l’impatto sul grande pubblico.

Il nostro Paese peraltro è particolarmente ricco di seconde abitazioni (lungo il litorale o in località montane e lacustri) nonché di attività turistico-alberghiere nonché di ristorazione e intrattenimento. Se il valore immobiliare intrinseco di tutte queste attività cala, si genera un forte freno al loro sviluppo, al loro ampliamento, al loro ricondizionamento e alle ristrutturazioni, che per gli esercizi commerciali sono necessarie ben più frequentemente che non per le unità residenziali. In definitiva dunque anche per questo tramite il calo di valore degli immobili rischia di amplificare l’effetto recessivo che già il rialzo diretto dei tassi d’interesse sta provocando.

Senza considerare ancora un altro fattore: l’aumento dei costi di locazione immobiliare e la riduzione del reddito reale disponibile per i consumatori ne riduce spesso la solvibilità, con il risultato che il rischio di insolvenza nella riscossione dei canoni di affitto potrebbe risultare decisamente in aumento nei prossimi mesi. Altro elemento che di fatto riduce il reddito medio atteso netto degli immobili, indebolendone di conseguenza il valore in conto capitale.

ANALISI BANCA CENTRALE EUROPEA

Una volta l’investimento nel mattone era visto come qualcosa di stabile, da tramandare alle generazioni future e con una forte resilienza per le svalutazioni monetarie. Le considerazioni sopra esposte fanno pensare che tali assiomi siano di fatto tramontati, e che anzi l’investimento immobiliare, laddove non sia effettuato per godimento personale (e dunque rassomigli più ad un bene di consumo durevole come l’automobile o uno yacht che non a un’allocazione del risparmio), risulti in questo momento storico decisamente penalizzato in buona parte del mondo civilizzato!

Stefano di Tommaso

APPUNTI DI TRADING

N. 44 – sabato 23 settembre 2023

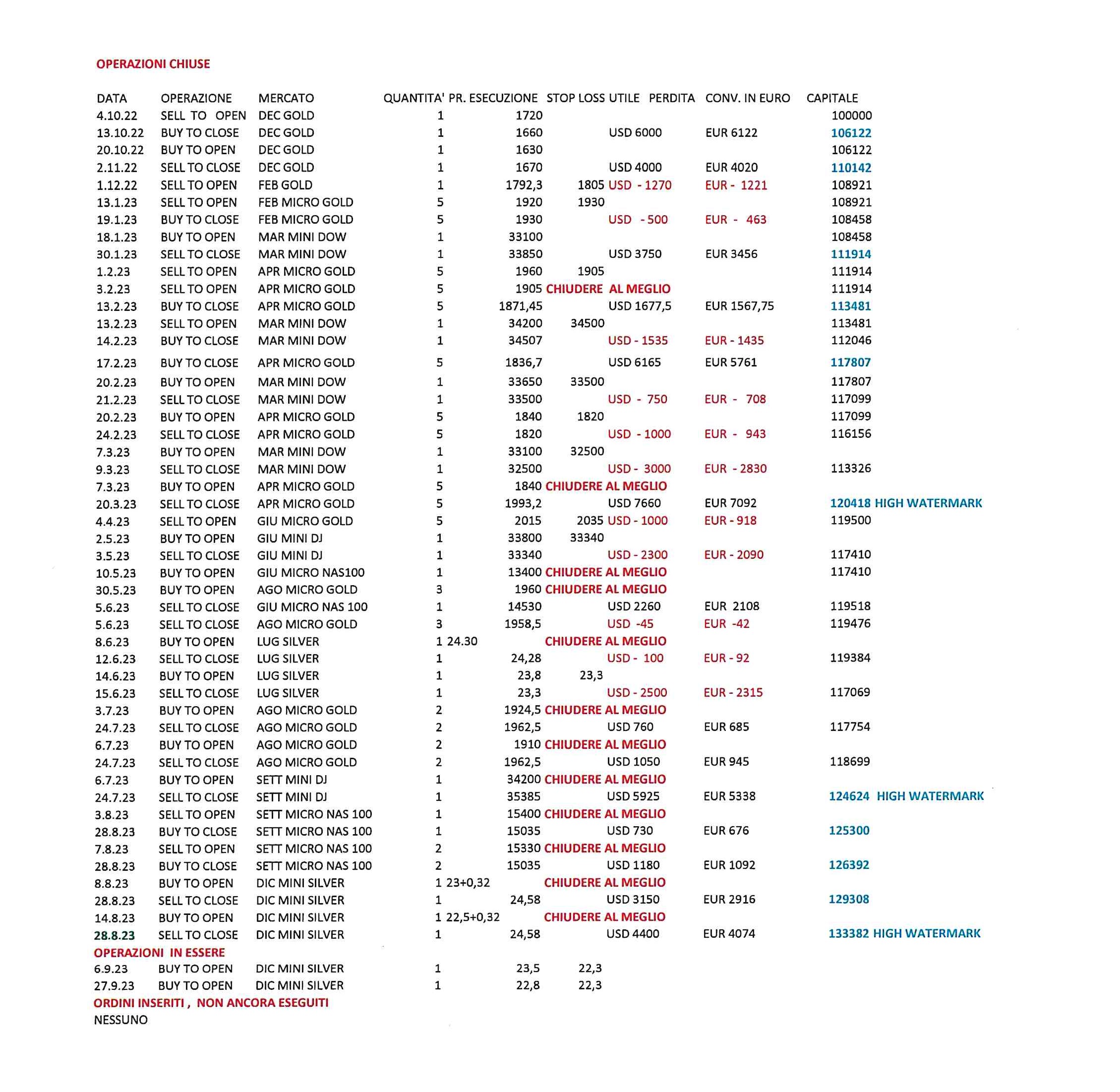

Operazioni in essere :

comperato merc. 6.9 un DIC MINI SILVER a 23,50 con stop loss a 22,30

GOLD DIC 23

Nota bene : anche se non ritengo di prendere posizione su GOLD in questo periodo, indico che la scadenza su cui eventualmente lavorerò passa da ottobre a dicembre, che vale circa 20 USD più di GOLD CASH

Registra movimenti molto contenuti, che rendono impossibile guadagnare.

Segnalo un ciclo che pone due minimi evidenti ( 1893 cash e 1885 cash ) a 8 e 16 settimane dal top di 2060.

Il livello di 1885 quindi rappresenta un doppio minimo decrescente e la eventuale rottura potrebbe dare una discesa di rilievo, primo ostacolo circa 1800.

Sul lato opposto, richiamo ancora una volta l’attenzione sul fatto che attribuirei importanza alla eventuale chiusura di un qualsiasi mese sopra 1998 ( rammento che si tratta del top di aprile 2022, di notevole rilievo ciclico )

Nel caso si verificasse, potremmo assistere allo sfondamento del triplo massimo, con accelerazione difficile da stimare.

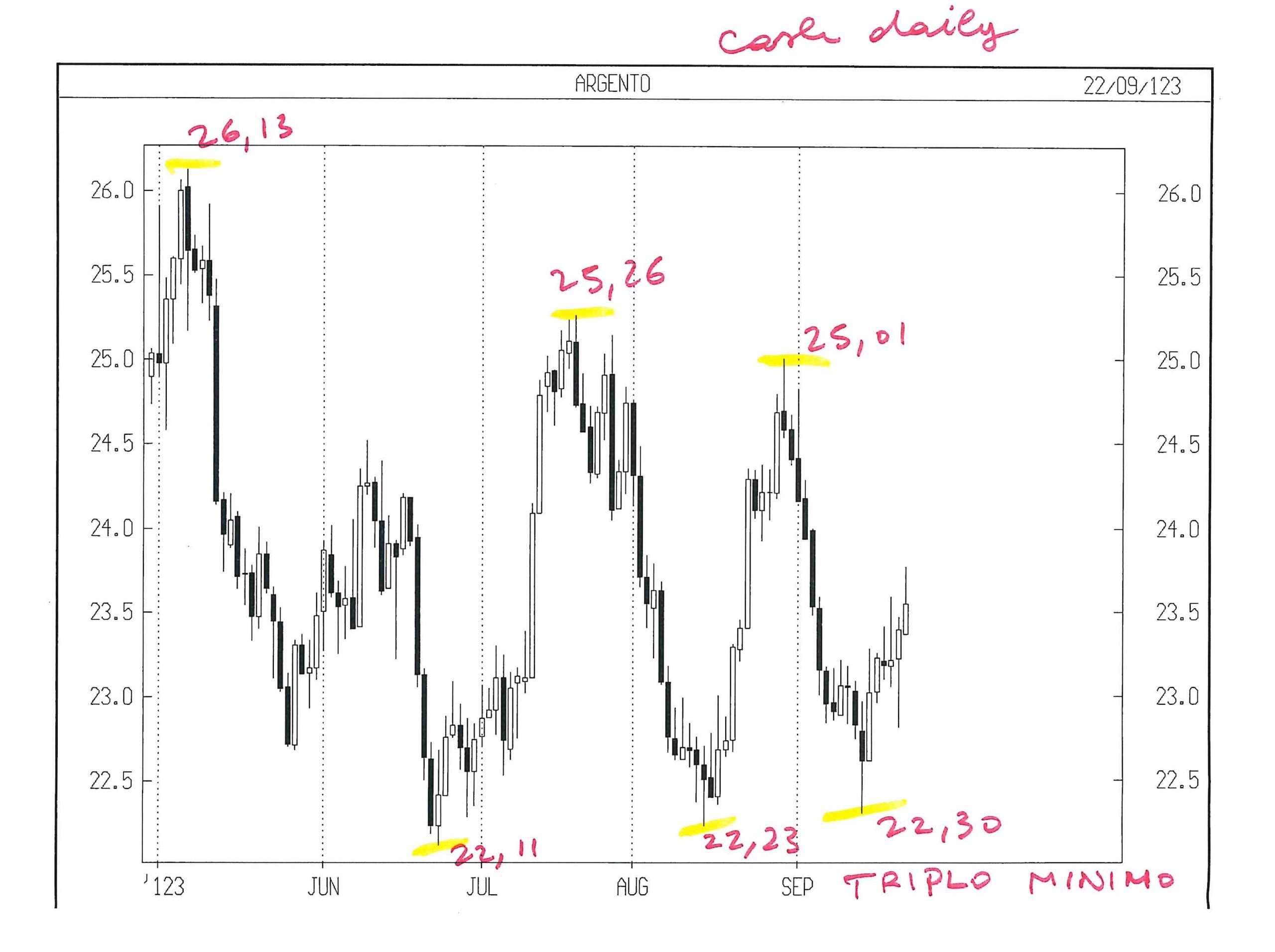

SILVER DIC 23

Resto positivo su SILVER, al punto che da 25.9 inserirò nuovamente il seguente ordine:

compero un DIC MINI SILVER a 22,80 con stop loss a 22,30 per entrambi i DIC MINI SILVER

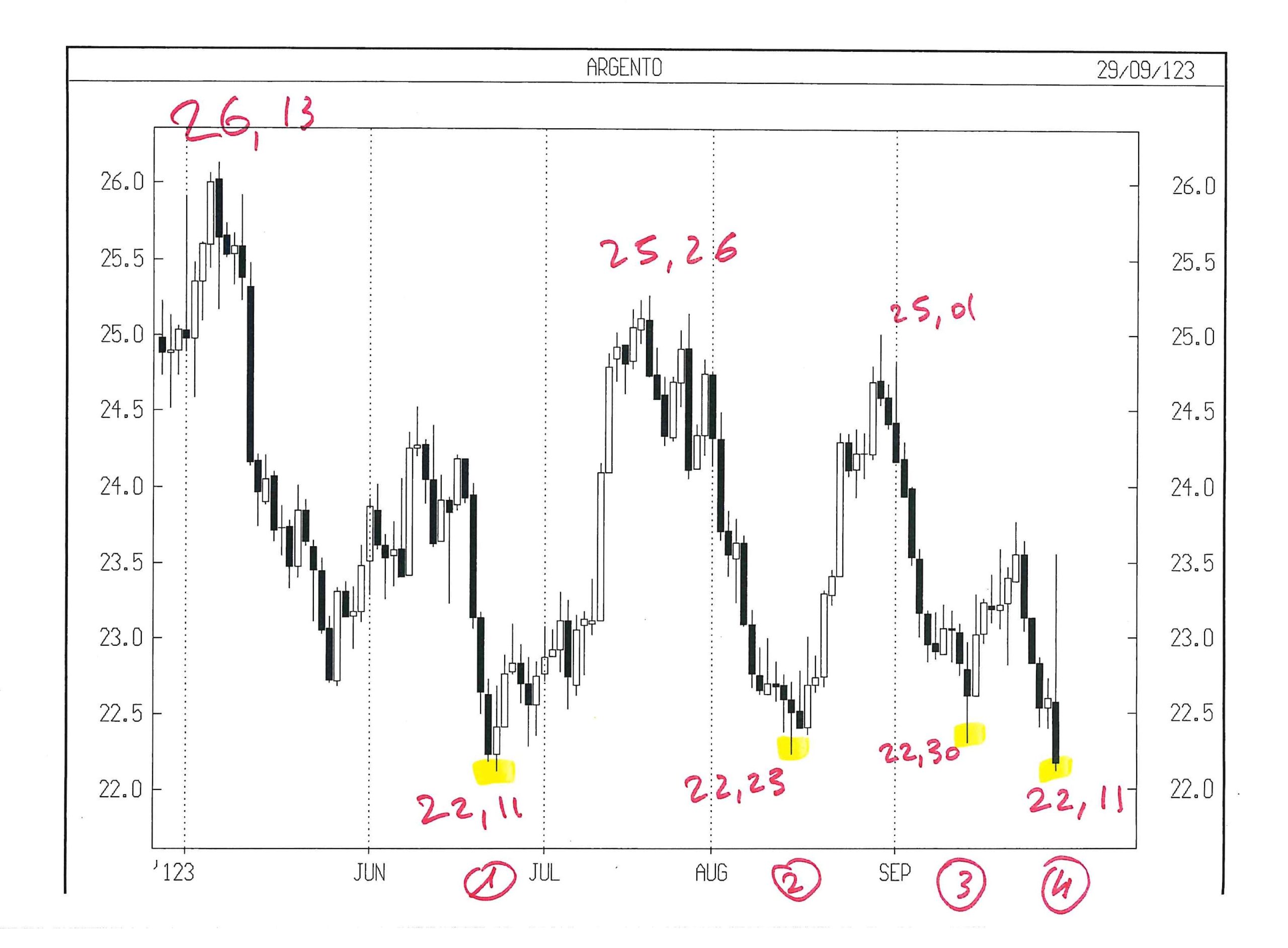

Evidenzio che si sta creando un triplo minimo circa a 22,00 cash che, come detto spesso, costituirebbe una figura grafica molto forte.

Allego un grafico giornaliero, per evidenziare il pattern.

La eventuale, non creduta, rottura di 22,00 cash – oltre a rappresentare lo stop loss per le posizioni rialziste – forse meriterebbe uno short, ma non ho fretta.

Evidenzio che nella settimana 52 dal vistoso minimo di 17,56 SILVER ha segnato un top ed è sceso in modo evidente.

Si tratta di un ciclo da osservare, anche nel caso di successiva rottura al rialzo del livello di 25,01 cash. La rottura, oggi prematura, potrebbe dare una accelerazione verso l’alto, anche oltre il top di 26,13.

DOW JONES INDU CASH

Ormai dal 14 agosto non riesce a toccare la trend line che avevo tracciato dal 13 ott 2022.

Appare debole rispetto al NAS 100.

La marginale rottura del minimo di agosto potrebbe essere un detonatore per il ribasso, ma mi sembra presto; gradirei che trascorresse un anno dal 13 ott 2022 e manca veramente poco.

Una discesa prima di allora sarebbe poco maneggevole per la Lettera.

Preferisco attendere un pull back almeno fino a 34500 DJ cash, a costo di perdere l’eventuale discesa.

Se vendessi ora in caduta, lo stop loss sarebbe troppo ampio, oltre i criteri che ho fissato per questa Lettera.

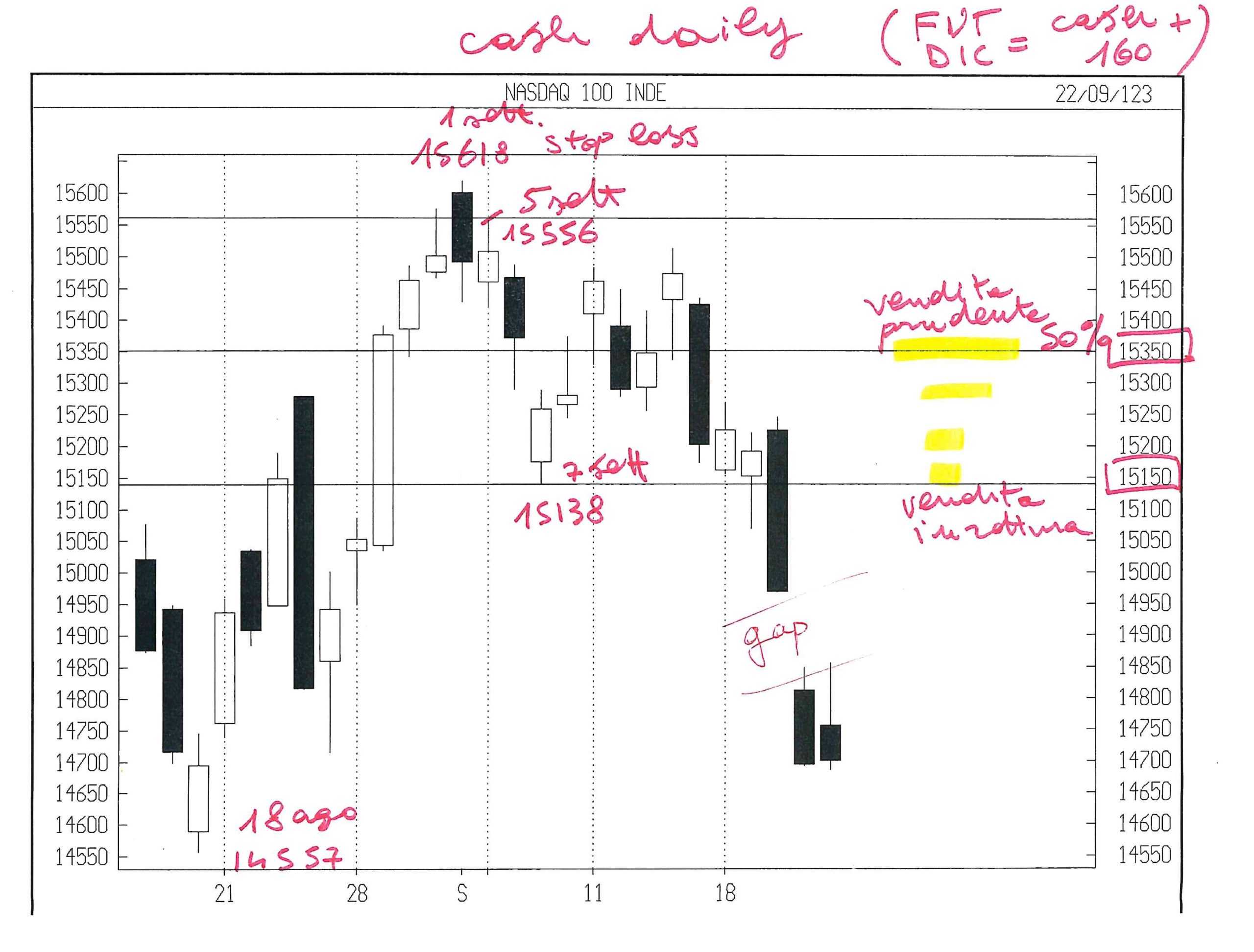

NASDAQ 100 CASH ( quanto segue vale tutto il resto della Lettera )

Avevo scritto : “NAS 100 cash incontra ostacolo a 15600 ormai da 8 settimane ( ora 10 settimane ).

L’ostacolo di 15600, formatosi in gennaio del 2022, era stato indicato nel grafico allegato sin dalla N. 32 di sabato 27 maggio 2023, quando NAS 100 non aveva superato 14300…………………………….Segnalo infine che, non solo NAS 100 cash stenta a oltrepassare 15600, ma abbiamo un doppio inside settimanale e questo potrebbe rappresentare una grande incertezza con successiva accelerazione; devo capire da quale parte.”

Il NAS 100 sembra aver scelto di uscire al ribasso.

Qualcuno penserà che sono troppo prudente, vale a dire che NAS 100 ha rotto al ribasso e non si discute. Ma non credo che sia così.

Spiego meglio.

Avevo scritto che diffido di movimenti direzionali prima che siano trascorse 52 settimane dal minimo del 13 ott 2022, punto che è visibile sui grafici anche ai meno attenti.

Mancano circa 15 sedute. Non voglio anticipare un giudizio su questo mercato, che molte volte ha punito gli investitori affrettati.

Quindi la mia eventuale operatività sul lato short sarà solo in pull back.

In particolare, per affrontare il rischio di shortare il più forte Mercato esistente, pretendo un pull back all’interno del doppio inside settimanale che abbiamo avuto tra mart 5 sett e ven 15 sett, vale a dire nel range tra 15138 cash e 15556 cash ( aggiungerò circa 150 punti per calcolare il prezzo del DIC FUT sul quale inserirò il seguente ordine ) da lu 25 sett, sin dal mattino :

vendo 2 DIC MICRO NAS 100 a 15500 con stop loss 15800.

Per meglio illustrare l’intervallo in cui sono disposto ad aprire la vendita allego un grafico giornaliero con evidenza in giallo del range.

Come dico sempre quando si tratta del NASDAQ, la dose è omeopatica e speriamo bene.

Leonardo Bodini

LE BANCHE ITALIANE SONO CORRETTAMENTE VALUTATE?

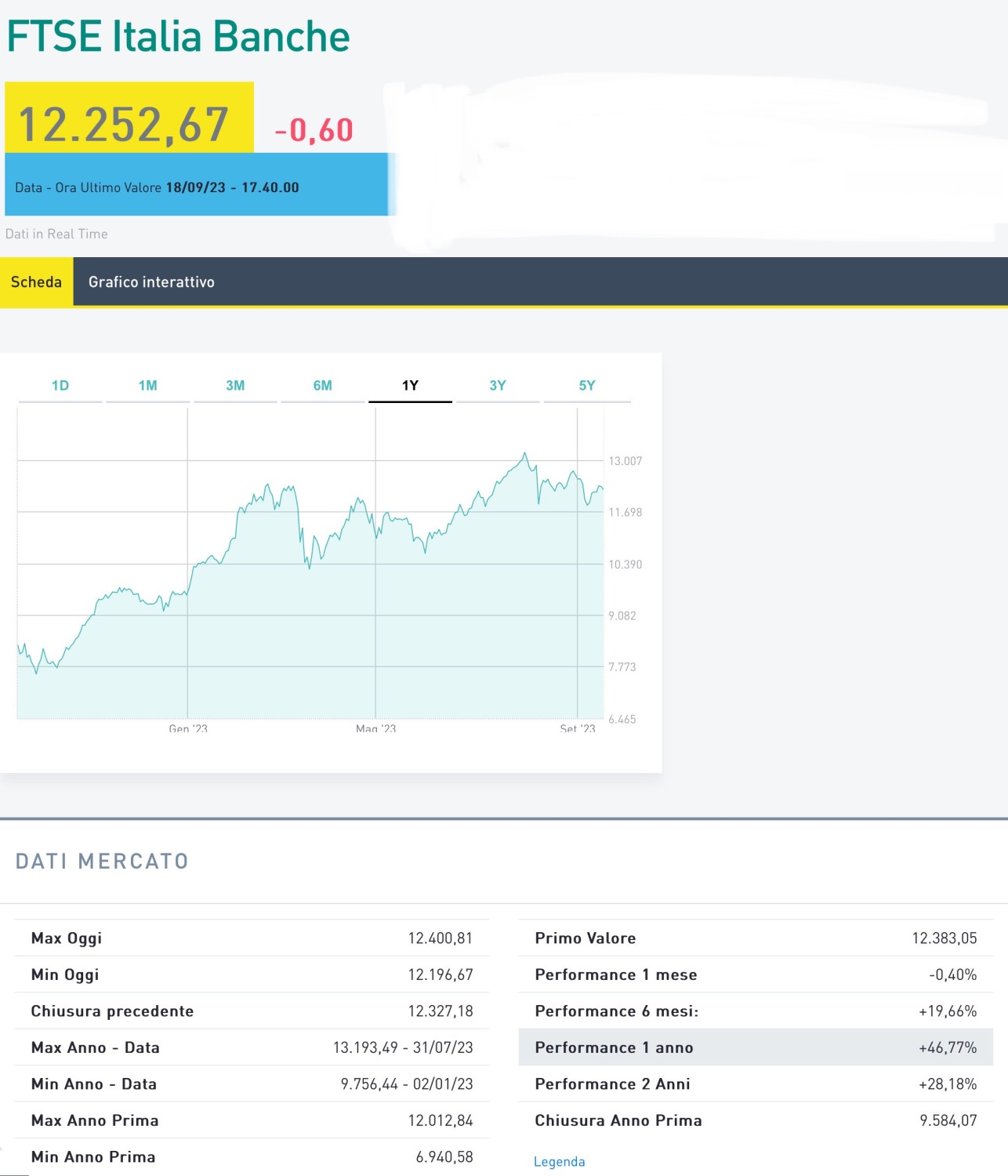

I recenti apprezzamenti dei titoli bancari quotati hanno sostenuto non poco le borse europee, e in particolare quella italiana, dove i principali gruppi bancari pesano più che nel resto del continente. Non fosse stato per l’annuncio della tassa sugli extra-profitti bancari, l’indice FTSE relativo al comparto bancario sarebbe forse oggi intorno al massimo storico.

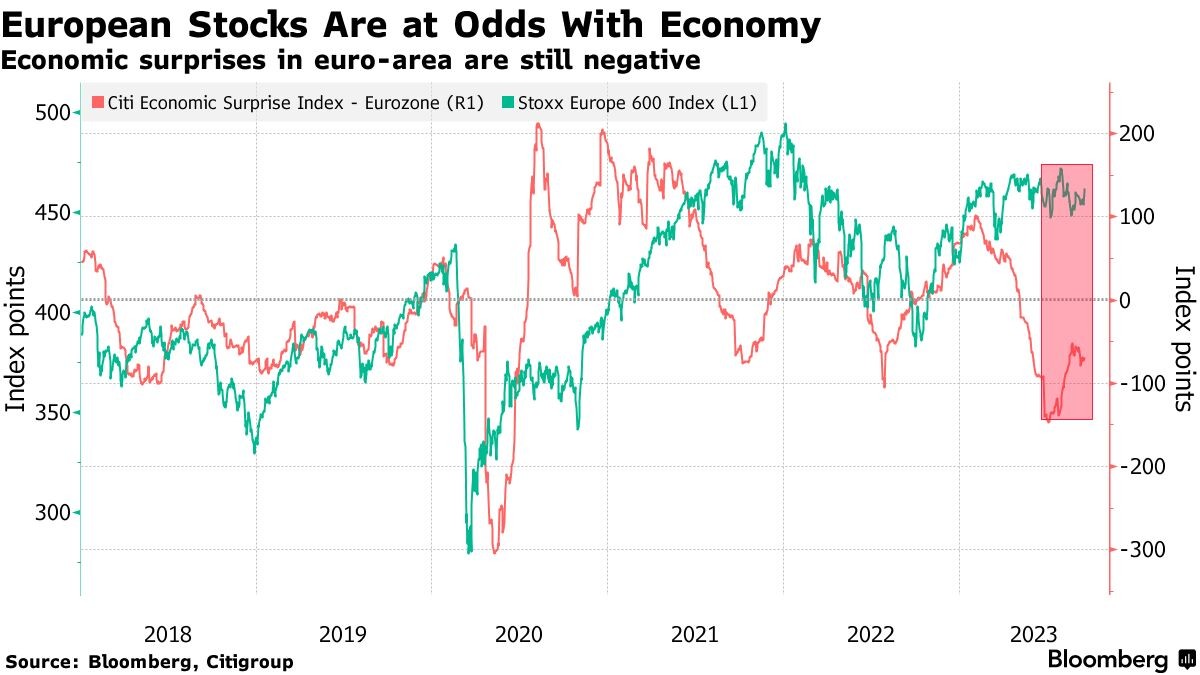

Come si può leggere qui sopra la performance dei titoli bancari italiani a un anno ha raggiunto quasi il 47%, dopo aver toccato un massimo ancora maggiore a fine Luglio. Anzi: insieme ai titoli tecnologici sono stati i più levereggiati dalla situazione che si è creata a seguito del rialzo dei tassi. Il punto però è comprendere se le attuali quotazioni azionarie sono da considerare ancora sostenibili. Come si può leggere nel grafico qui sotto c’è chi lo mette in dubbio:

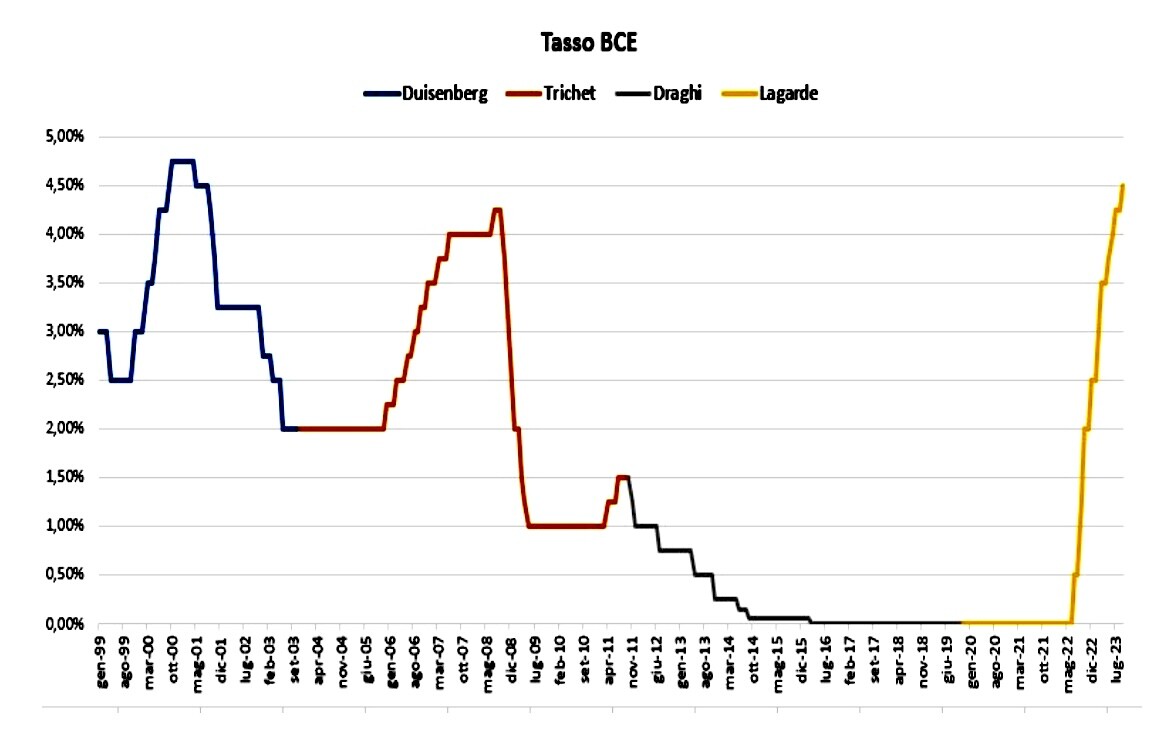

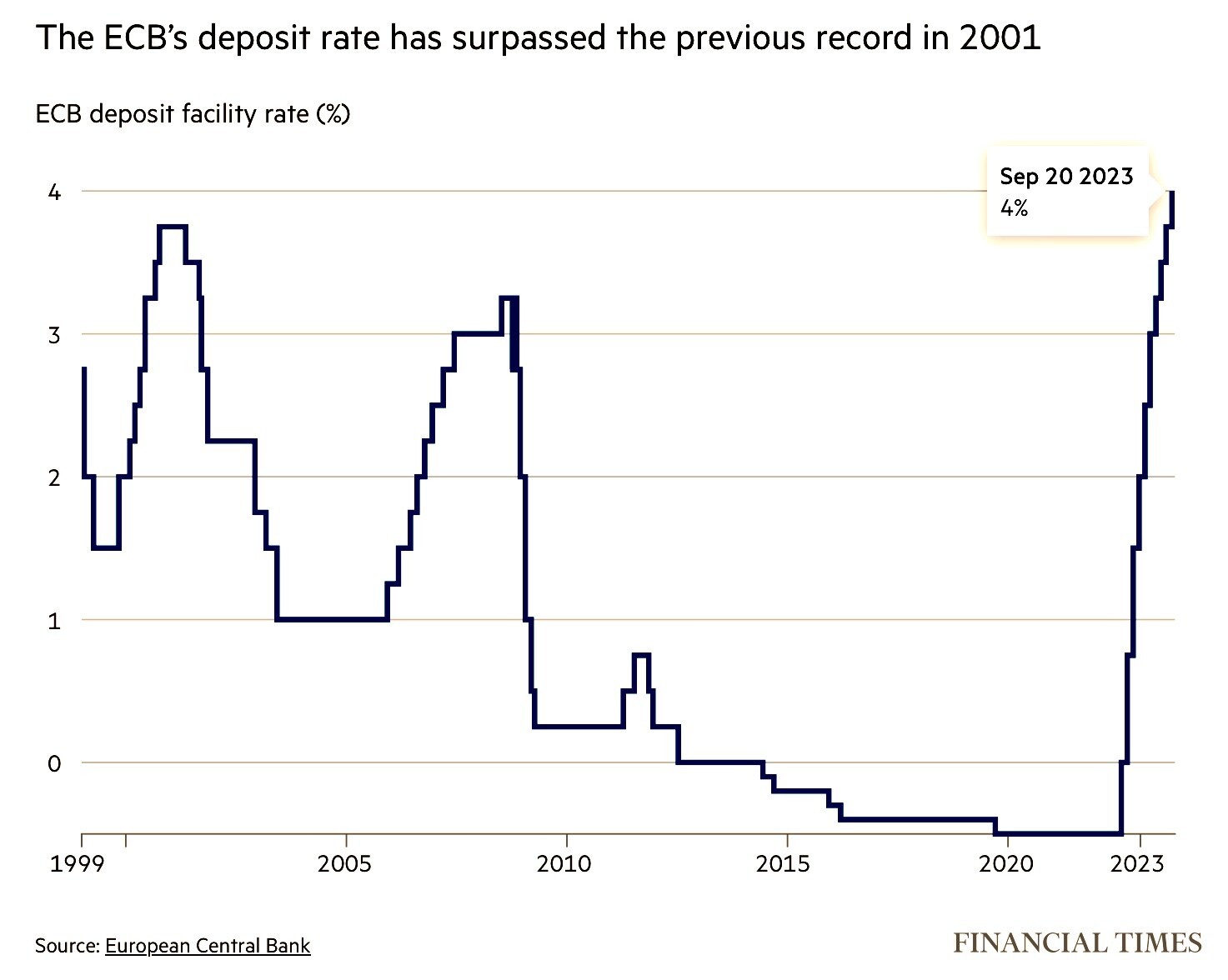

La grande risalita dei corsi si deve senza dubbio al forte e repentino rialzo dei tassi d’interesse da parte della banca centrale europea, che ha permesso alle principali banche europee di godere di una miglior “forbice” tra tassi attivi (in rapida ascesa) e tassi passivi (in lentissima risalita). Di seguito lo storico delle recenti mosse della BCE dove si può notare la fortissima impennata dei tassi a partire dalla fine del 2022.

Dunque, se confrontiamo la forte risalita dei tassi d’interesse con l’incremento dei tassi d’interesse, sarebbe corretto affermare che non c’è proporzione e che pertanto la miglior marginalità delle banche non si sia ancora completamente riflessa sulla loro capitalizzazione di borsa.

Esistono però altre ragioni per le quali i titoli non si sono apprezzati di più, o peggio: potrebbero tornare a scendere: la scorsa settimana Jamie Dimon, grande capo di JP Morgan, mette in guardia: ulteriori “strette” regolamentari per assicurare solidità patrimoniale alle banche rischiano di allontanare ancora una volta l’appetito degli investitori. E non a caso nelle ultime ore si sono moltiplicati gli allarmi: adesso che i tassi hanno (forse) appena finito di salire, bisognerà vedere cosa accade alla clientela delle banche, società immobiliari in testa, che rischiano di vedere crollare i valori dei loro portafogli.

Jamie Dimon, CEO JP Morgan Chase

Ne sa qualcosa Société Generale, ruzzolata alla Borsa di Parigi dopo aver pubblicato un piano aziendale deludente e senza abbastanza riduzioni dei costi. In effetti i “rischi regolamentari”, insieme all’ampliamento del numero di governi europei intenzionati a mettere uno stop agli extra-profitti bancari derivanti dalla scarsa concorrenza di cui beneficia il settore costituiscono una minaccia per la tenuta nel tempo dei margini che oggi le banche stanno accumulando.

Tutto però dipenderà, ancora una volta, dall’inflazione, che rischia di tornare a guastare i sonni dei banchieri centrali con il rialzo (che non sembra arrestarsi) del costo delle materie prime energetiche (petrolio in primis). Se l’inflazione costringerà le banche centrali ad ulteriori “strette” le banche potrebbero incocciare con nuove perdite in conto capitale sul valore dei titoli obbligazionari in portafoglio, e, indirettamente, sul rischio di nuove minusvalenze sul valore attuale dei crediti erogati. Ragione per cui c’è da attendersi, per i titoli del comparto bancario, anche una maggior volatilità rispetto al passato.

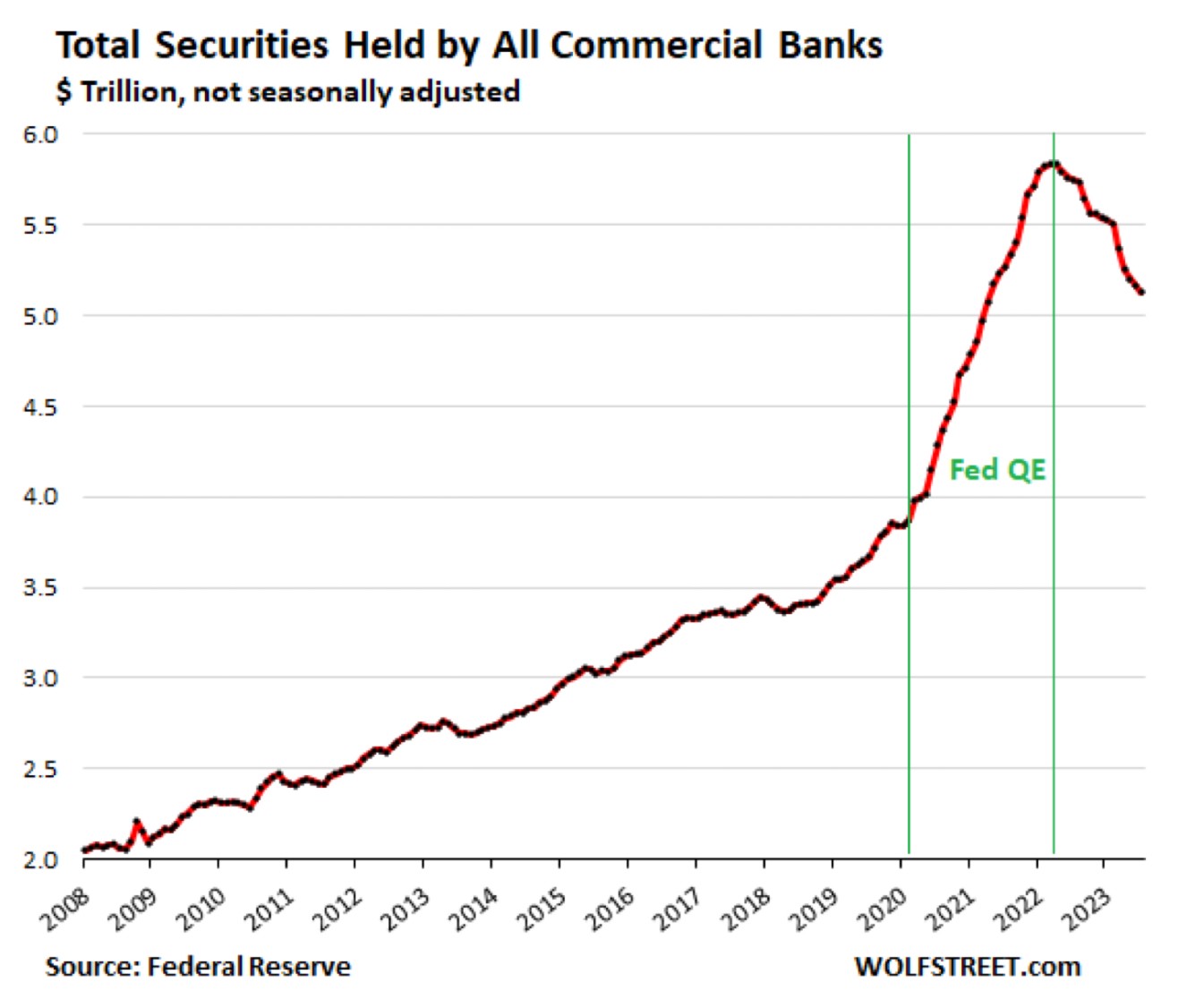

Un recente articolo di Wolf Street denuncia il picco cui sono arrivate le minusvalenze non contabilizzate sui titoli detenuti dalle banche americane (fonte: FED): 558 miliardi di dollari!

Ora, è lecito chiedersi, se i rialzi dei tassi operati dalla banca centrale americana (FED) appaiono in linea con quelli della banca centrale europea (BCE), anche in Europa esistono probabilmente ampie minusvalenze su titoli che le banche non hanno ancora dichiarato! Il punto è che le banche spesso detengono titoli a reddito fisso, e che negli ultimi anni il loro ammontare si è moltiplicato per tre.

L’ammontare dei titoli detenuti dalle banche americane

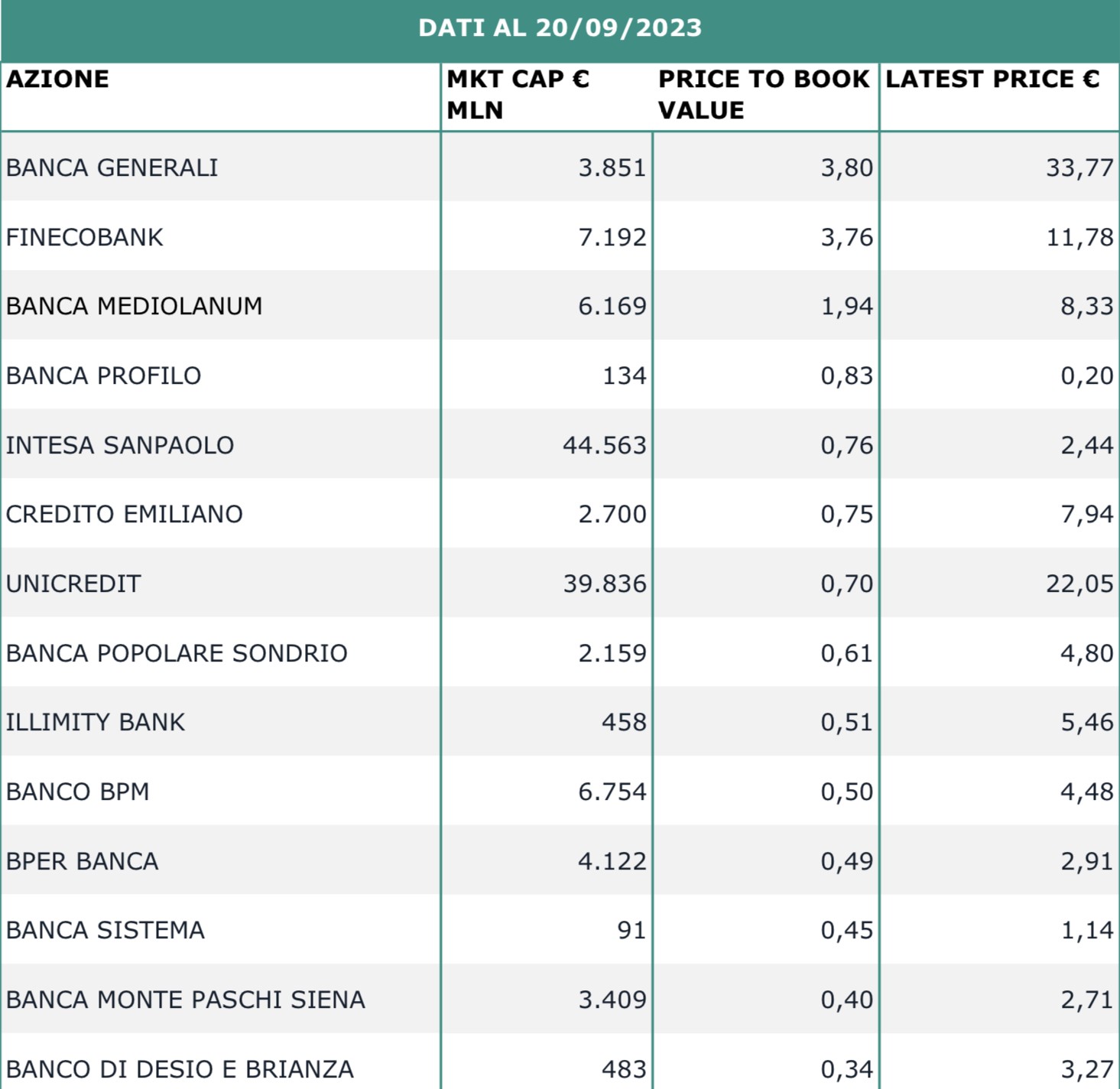

Tuttavia occorre notare che le banche italiane sono state storicamente sottovalutate dal mercato borsistico! Ancora oggi, alla luce dei recenti rialzi (abbiamo visto sopra: +47% nell’ultimo anno), il rapporto tra il valore di capitalizzazione espresso dalla Borsa e quello del patrimonio netto contabile per molte grandi banche risulta decisamente penalizzato, come si può vedere da questa tabella:

IL RAPPORTO CAPITALIZZ.DI MERCATO/PATRIMONIO NETTO DELLE PRINCIPALI BANCHE ITALIANE (FONTE: FACTSET)

Morale? La corsa dei titoli bancari (almeno in Italia) non è ancora arrivata al capolinea, anzi!

Per il nostro listino di Milano sono l’equivalente delle Big Tech americane! E per di più ancora oggi decisamente sottovalutate.