DIVERGENZA (INFLAZIONE E BORSE SU, TASSI E PIL GIÙ)

La divergenza tra l’andamento dell’economia e quello dei mercati finanziari non è mai stata una novità, ma stavolta rischiamo di fare il record: l’anno 2023 è stato sinora ottimo per le borse (anche quelle europee) e pessimo per lo sviluppo economico (soprattutto quello europeo). Ma c’è il rischio che le due tendenze contrapposte proseguano verso ulteriori divergenze. Anche perché il rialzo dei tassi d’interesse (che a casa nostra ha sostenuto le banche, grandi protagoniste del listino alla Borsa di Milano) avrà effetti per lo sviluppo economico soprattutto nei prossimi mesi. Mentre l’attesa per un ritorno alla relativa normalità dei tassi d’interesse può tenere alte le quotazioni di borse e titoli a reddito fisso. E questo nonostante un’attesa di peggioramento della corsa dei prezzi, soprattutto a causa del costo dell’energia.

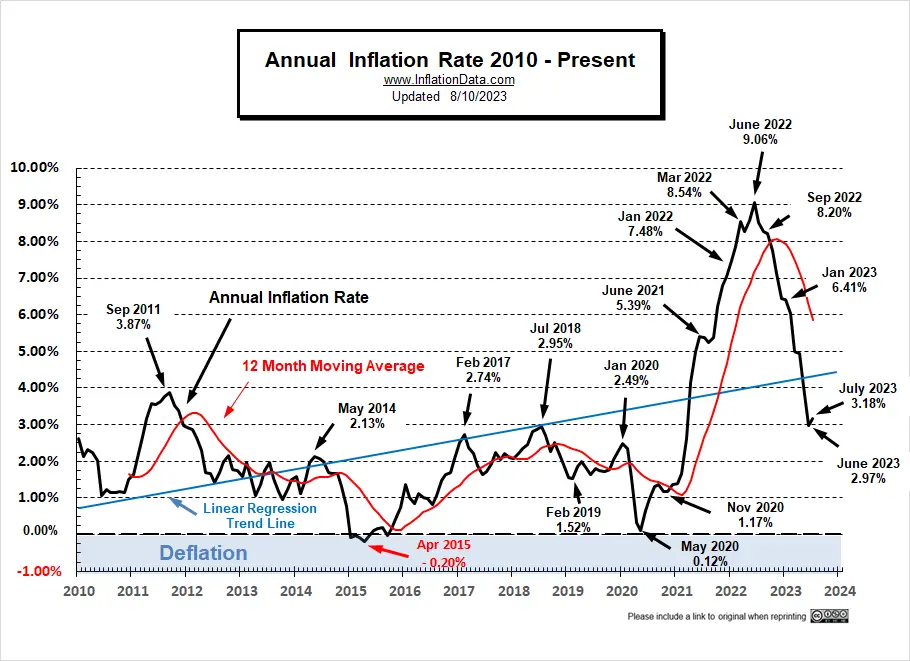

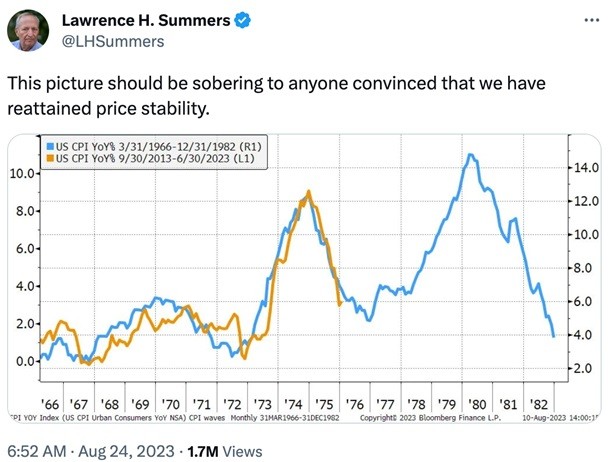

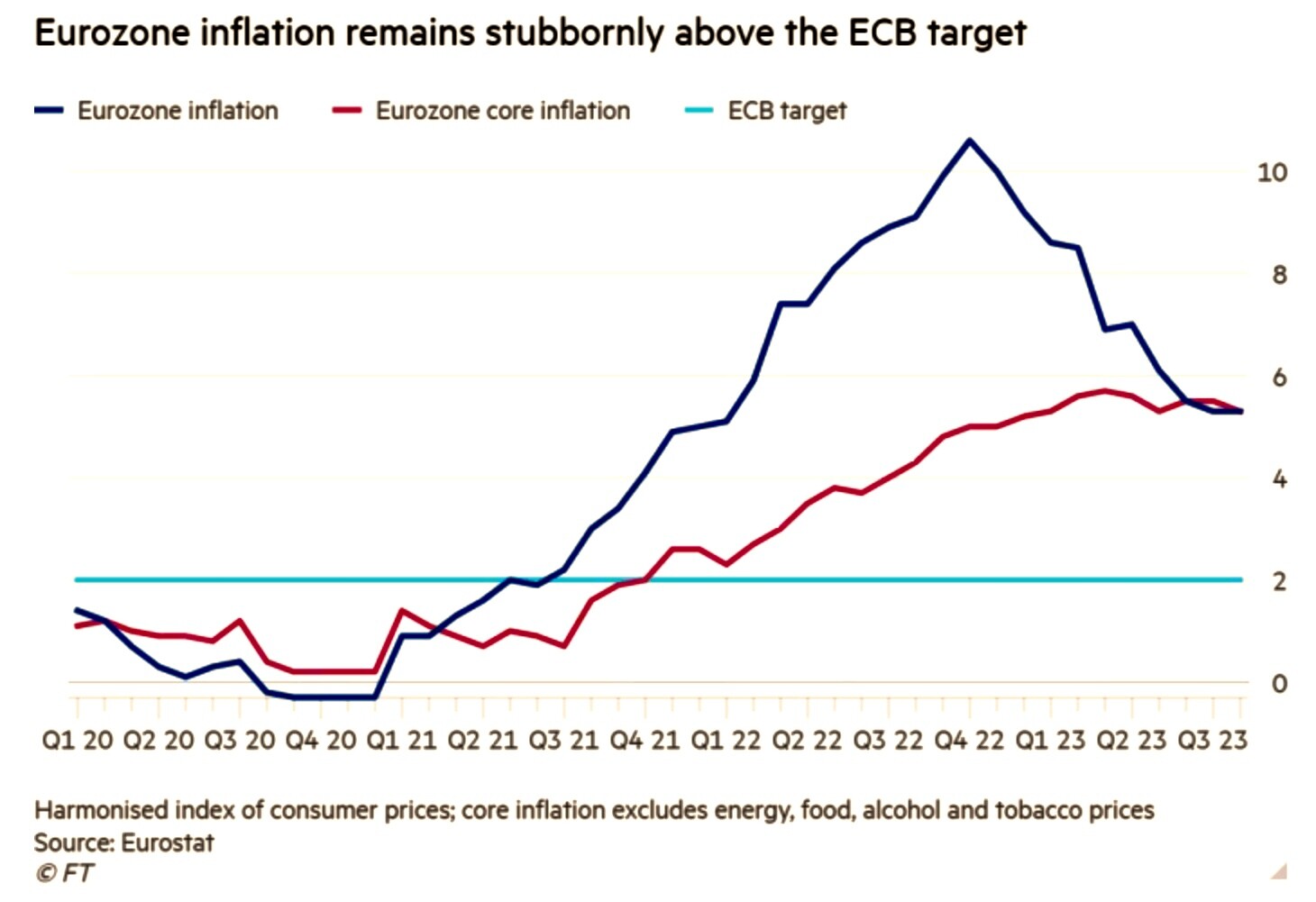

L’INFLAZIONE E’ IN RITIRATA?

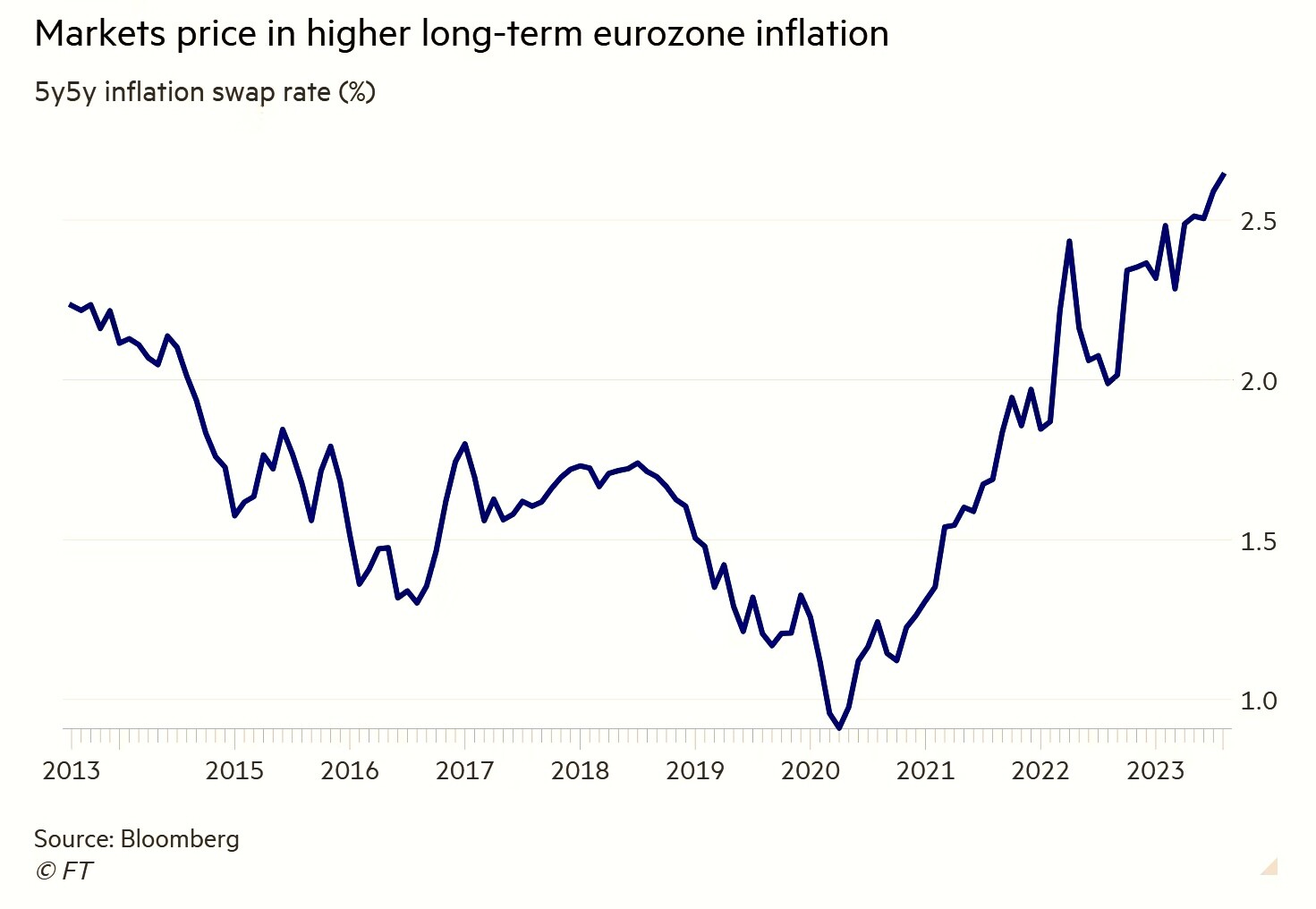

La domanda è molto semplice ma la risposta è tutt’altro che scontata: se guardiamo al presente sì, l’inflazione sembra in ritirata, soprattutto negli USA, dove il mercato del lavoro è più elastico, la concorrenza più pressante, la tecnologia più avanzata e dunque i prezzi sono difficilmente manipolabili dagli oligopoli che invece imperversano in Europa. In America le ultime rilevazioni danno l’inflazione tendenziale quasi a zero, sebbene la rilevazione anno-su-anno resti ancora oltre il 3%.

Ma nemmeno negli USA ci credono troppo: una serie di fattori fanno temere che possa esserci una recrudescenza dell’inflazione, dovuta principalmente a due fattori: i tassi d’interesse non proprio a buon mercato provocano una serie di rialzi dei costi finanziari che inevitabilmente si riflettono nei prezzi dei beni di consumo. I mercati finanziari (in particolare nella zona Euro) non possono che prenderne atto.

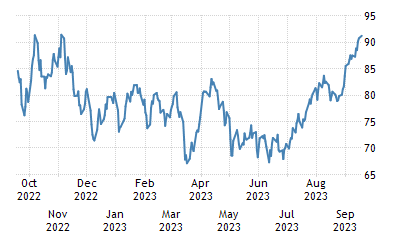

MA IL PETROLIO È IN CRESCITA

Poi c’è il prezzo del petrolio in decisa risalita, il quale notoriamente comanda una filiera lunghissima di derivati e trascina con sé al rialzo il costo dell’energia. Senza considerare poi la “transizione verde”, anch’essa un fattore di stimolo al rialzo dei prezzi che per il prossimo anno è possibile che rimanga relativamente silenziosa, dal momento che, con le elezioni presidenziali in arrivo, cercheranno di non nominarla troppe volte.

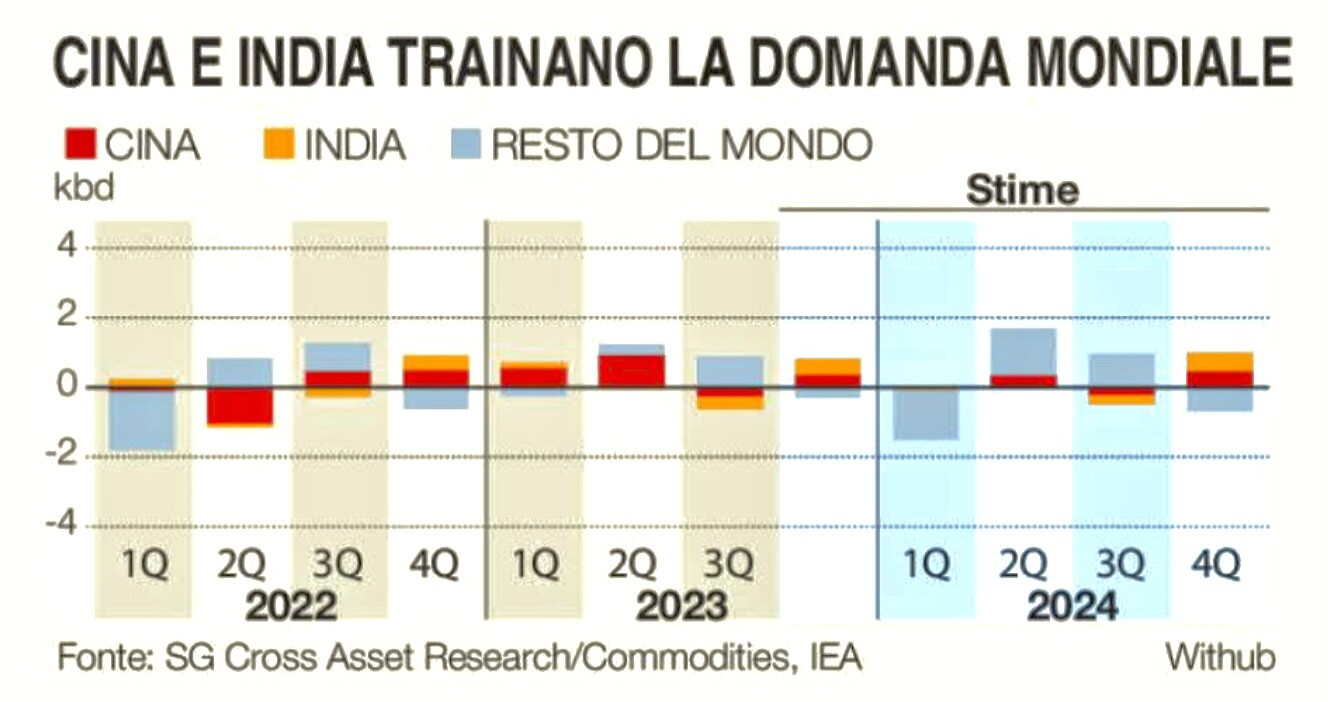

A tenere su le quotazioni dell’oro nero non ci pensa soltanto l’OPEC (l’organizzazione dei paesi esportatori di petrolio) con i suoi tagli programmati all’estrazione, cui sin’ora ha fatto da contraltare l’aumento della produzione da parte dei paesi non-Opec. Sono soprattutto le economie asiatiche che marciano su un ritmo di crescita economica media reale di quasi il 5% annuo a incrementare la domanda di petrolio.

MA IN EUROPA E’ DIVERSO

In Europa tuttavia non c’è soltanto il rialzo dei tassi d’interesse a guastare i sonni agli imprenditori, ai dirigenti e ai governanti, non c’è solo il costo dell’energia (a casa nostra è principalmente quello del gas) che è molto più fuori controllo di quello americano, anche perché la produciamo con materie prime importate e non c’è soltanto la transizione verde a imporre costi aggiuntivi a molti fattori di produzione. C’è anche il super Dollaro (divisa in cui comperiamo la quasi totalità delle nostre importazioni) a rovinare i budget di spesa, che scarica dall’America al resto del mondo una parte degli incrementi dei prezzi, e c’è una rovinosa gestione dell’Unione stessa a mettere gli stati membri l’uno contro l’altro, evitando una collaborazione che aiuterebbe a trovare efficienza.

Nel grafico che segue si può notare che l’ultimo aggiornamento relativo alle previsioni di sviluppo economico nell’Unione Europea è al ribasso. Ma se guardiamo bene con ogni probabilità queste previsioni saranno ancora da rivedere all’ingiù, dal momento che continuano a prospettare una crescita per l’anno in corso e per quello a venire che saranno tutte da verificare!

Che l’inflazione a casa nostra tenda a zero è dunque un sogno destinato a non avverarsi presto. Anzi: c’è il rischio opposto! Quello che si rivedano nuove fiammate. In fondo in Italia l’inflazione del “carrello della spesa” che evidentemente rappresenta una componente sostanziale dell’inflazione totale per le famiglie meno abbienti, non è mai scesa sostanzialmente sotto al 10%. E la cosa non è dovuta soltanto ai rialzi dei tassi, delle materie prime (spesso in Dollari) e dei costi dell’energia, ma anche al fatto che molte imprese che producono alimentari, bevande e accessori per la casa sono riuscite molto bene a trasferire sui consumatori i rialzi dei costi, migliorando addirittura i loro margini a causa di una limitata pressione competitiva.

La parte meridionale dell’Europa si confronta poi con un dilemma nel dilemma: quello dei conti pubblici. L’ambizione tedesca di reinstaurare una politica di controllo dei deficit pubblici potrebbe costringere il nostro governo a ridurre la spesa e ad aumentare ulteriormente la pressione fiscale (siamo al record storico e geografico al riguardo, cioè non c’è mai stato uno stato che ha tassato di più i propri sudditi). Il rischio è quello di incorrere in un vero e proprio scontro con il resto dell’Unione, fermamente decisa a reinstaurare il patto di stabilità.

IL COMMERCIO INTERNAZIONALE PUÒ SCENDERE ANCORA

C’è dunque da attendersi dalle nostre parti un mix di inflazione che continua a mordere e recessione che rischia di aggravarsi, e tutto questo mentre il mondo torna a dividersi tra Oriente e Occidente come non si vedeva dai tempi della guerra fredda, con il rischio cioè di veder ridurre il flusso delle esportazioni di manufatti nazionali che è da decenni l’unica vera colonna dell’economia nazionale.

I MERCATI RESTANO OTTIMISTI

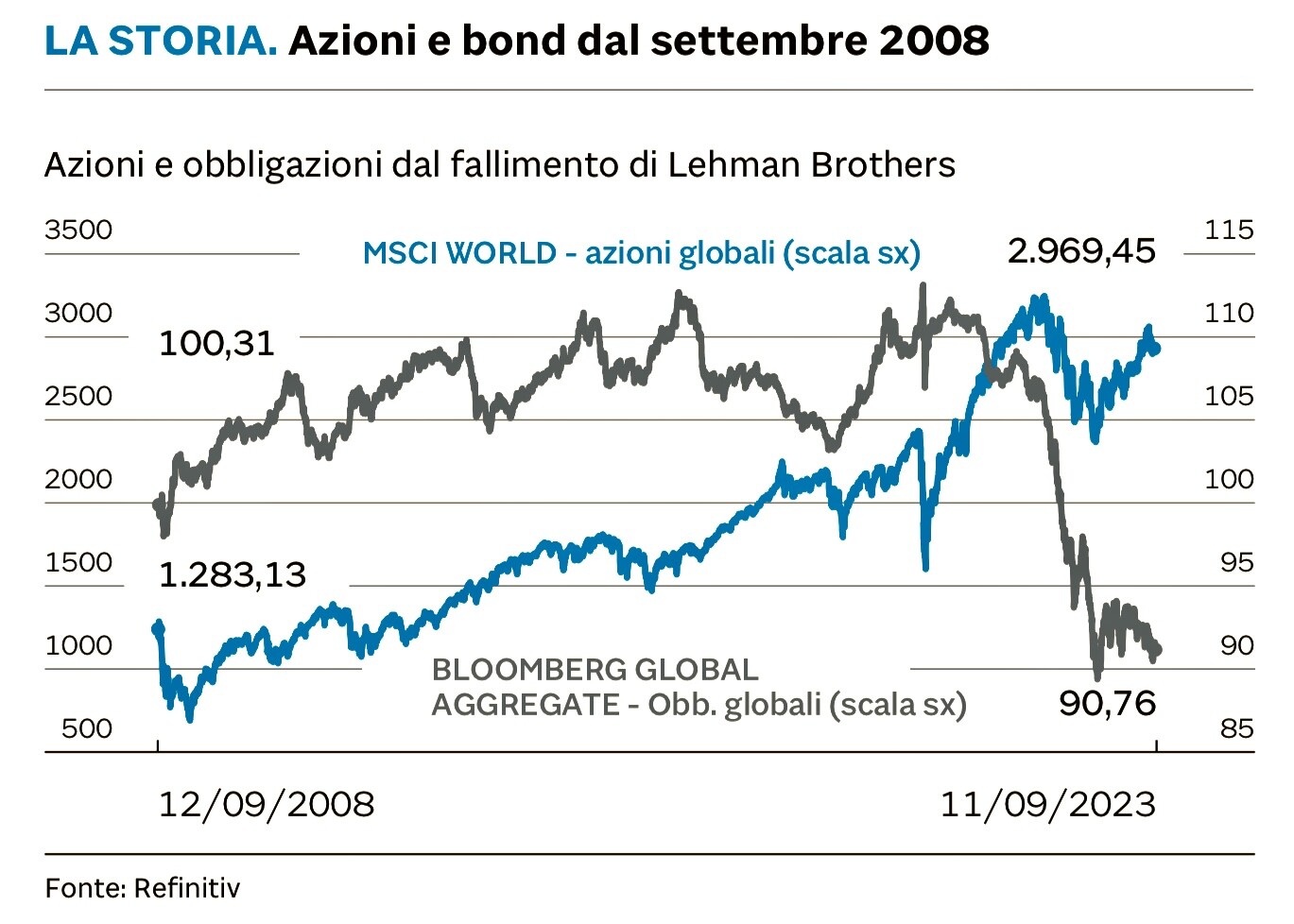

Ironicamente tuttavia le prospettive di ”stagflazione” (cioè stagnazione più inflazione) appena citate potrebbero non intaccare la fiducia dei mercati finanziari, i quali sono innanzitutto globalizzati e dunque fortemente dipendenti da ciò che accade oltre oceano, ma sono anche tutto sommato felici di vedere prospettive più concrete di uno stop al rialzo dei tassi d’interesse, che sta divenendo sempre più probabile. Anzi: c’è chi inizia a scommettere in nuovi ribassi dei tassi all’inizio del prossimo anno. Cosa che darebbe tono alle Borse e, soprattutto, ai prezzi dei titoli a reddito fisso.

La Banca Centrale Europea dal canto suo ha parlato chiaro: se lo scenario non cambierà significativamente quello appena decretato sarà l’ultimo aumento dei tassi d’interesse, peraltro in assoluto un punto percentuale in meno rispetto a quelli americani (4% contro 5%). E il motivo non sarà l’inflazione, circa la quale nessuno si aspetta davvero un miracolo. Il vero motivo sembra essere invece il disastroso stato dell’economia reale, che rischia di rovinare le prospettive di percepire un sufficiente gettito fiscale per gli stati ultra indebitati di tutta Europa. D’altra parte i rialzi dei tassi d’interesse non soltanto in Europa sembrano incidere molto meno sui prezzi al consumo a causa della minor esuberanza dell’economia, ma sono anche cresciuti così velocemente come non si vedeva da alcuni decenni in precedenza che una pausa ci sta bene di sicuro!

Un altro motivo di possibile attesa di riduzione dei tassi d’interesse sarà ovviamente la necessità di tamponare il problema endemico che essi si portano dietro: il rialzo del costo dei debiti pubblici, i quali sono più alti che mai. Spesso infatti si fanno paragoni con l’inflazione degli anni ‘70 (cioè mezzo secolo fa), ma c’è una differenza sostanziale: all’epoca i debiti pubblici erano ben poca cosa e l’economia era molto meno “finanziarizzata” di quanto lo sia effettivamente oggi. Le banche centrali ne sono ben consce e non possono far finta di niente troppo a lungo perché il risultato può essere l’insostenibilità del costo dei debiti pubblici.

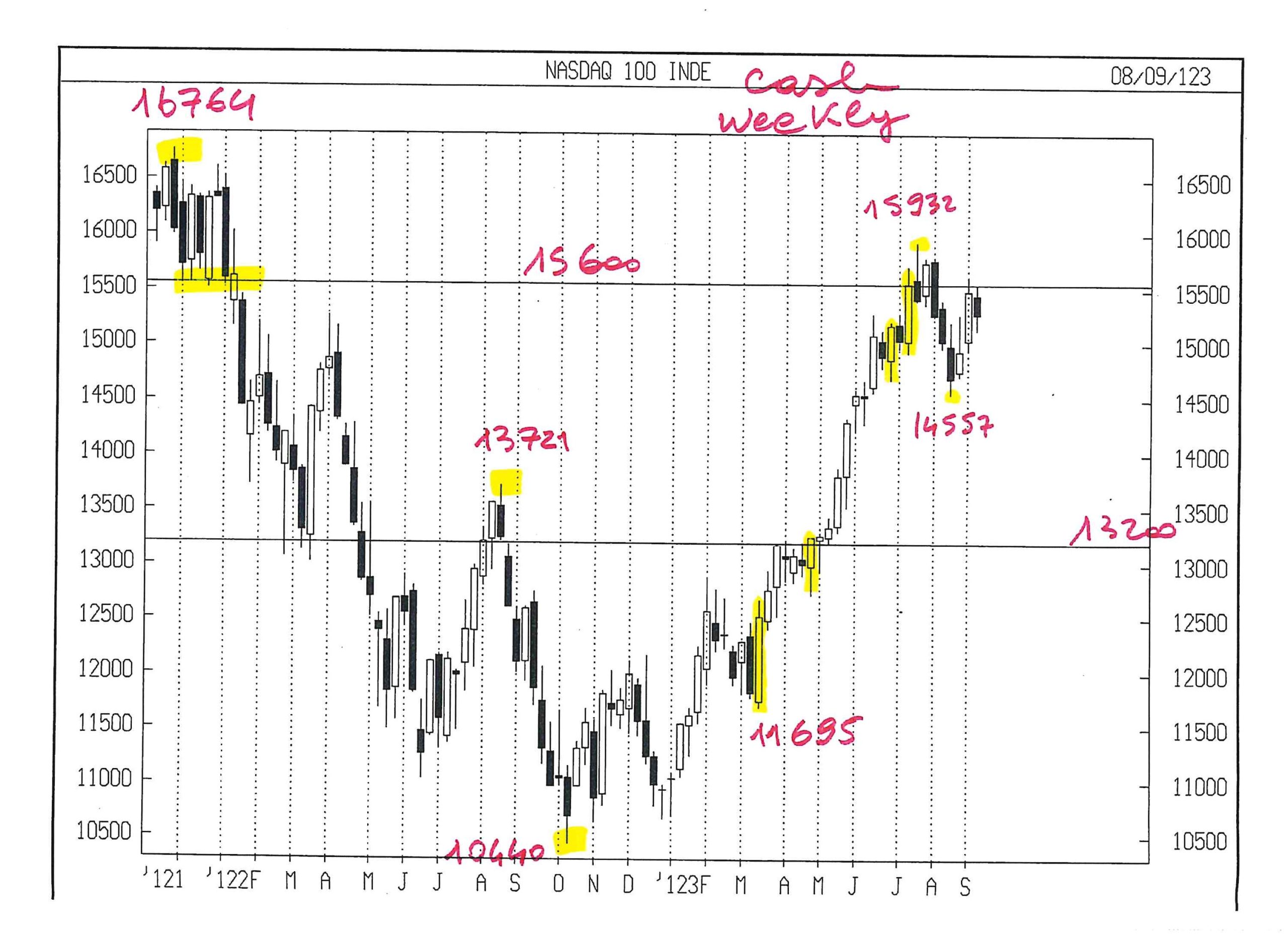

BORSE SÙ, ECONOMIA GIÙ E INFLAZIONE CHE NON SCENDE

Dunque c’è una certa probabilità di vedere, accanto ad un’economia reale in seria difficoltà (soprattutto in Europa, dove promette assai meno bene che negli States) e alla minaccia di sperimentare nuove fiammate inflazionistiche, i mercati finanziari che invece potranno restare piuttosto esuberanti ancora fino a tutto l’anno in corso, tanto per l’attesa positiva sui tassi d’interesse quanto per il traino americano dove, accanto alle grandi performances delle grandi multinazionali della tecnologia, ci si aspetta una ripresa di margini e sviluppo anche per molte altre grandi aziende che fino ad oggi non hanno praticamente giovato dei rialzi dei listini borsistici.

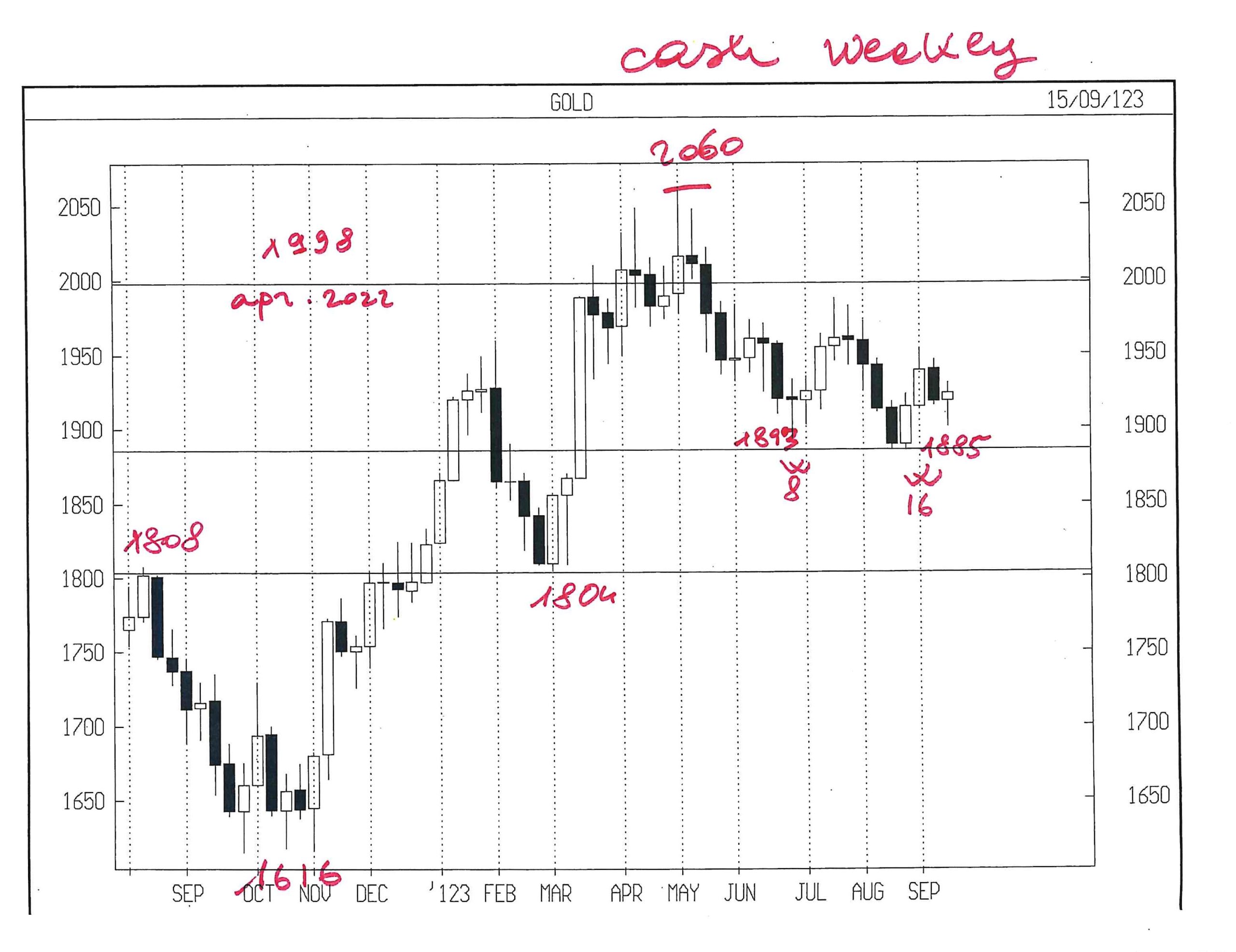

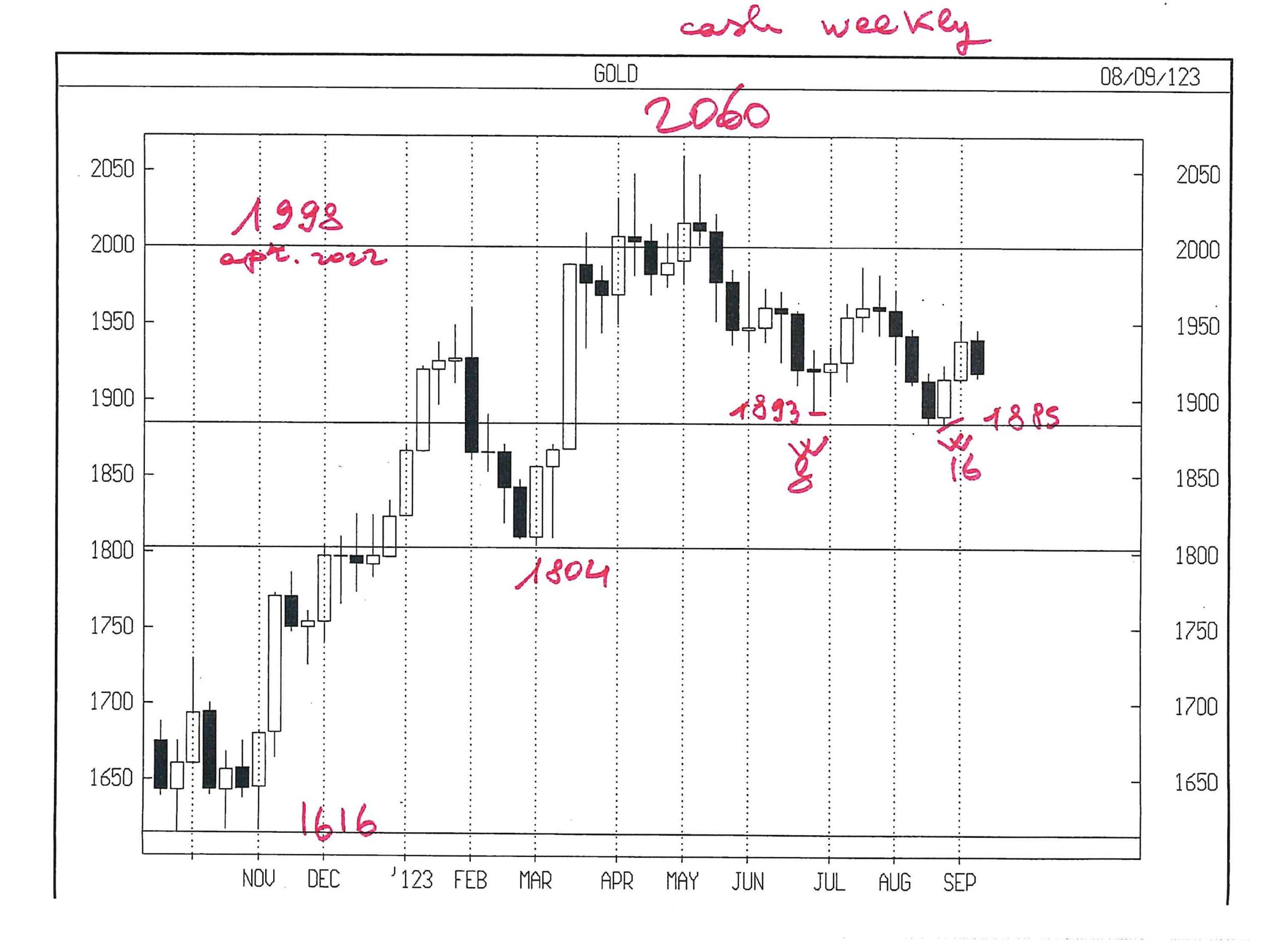

Altro grande protagonista dei mercati, se il ribasso prossimo venturo dei tassi d’interesse sarà conclamato, può essere l’oro, le cui quotazioni sono già cresciute, ma che ancora subiscono la forte concorrenza della remunerazione della liquidità (mentre è noto che l’oro non ha cedola). Sinché dunque il mercato finanziario resterà ottimista sull’inflazione e i tassi d’interesse rimarranno alti, i tassi reali positivi manterranno compressa la quotazione del metallo giallo. Ma se lo scenario dovesse invertirsi ecco che le sue quotazioni potrebbero compiere un gran balzo!

D’altra parte la divaricazione tra l’economia reale e quella di carta non è certo una novità: vuoi per il fatto che le lancette degli orologi dei mercati finanziari corrono parecchio avanti a quelle dei cronometri dell’economia reale, vuoi per la forte dipendenza dalle banche centrali e dai tassi d’interesse che queste manovrano. Nessuno stupore quindi! E, come si suol dire, non tutti i mali vengono per nuocere. Soprattutto per chi investe.

Meno per i percettori di salari, soprattutto quelli di base, che difficilmente staranno dietro alla vera inflazione, quella del “carrello della spesa”. Ma nemmeno questa è una novità: è sempre successo che, nei momenti più delicati, chi sta peggio rischia di stare ancora peggio mentre chi sta meglio può migliorare ancora, soprattutto grazie ai mercati finanziari.

Stefano di Tommaso