N. 42 – sabato 9 settembre 2023 ( la Lettera ritrova i grafici e quindi si merita una numerazione intera )

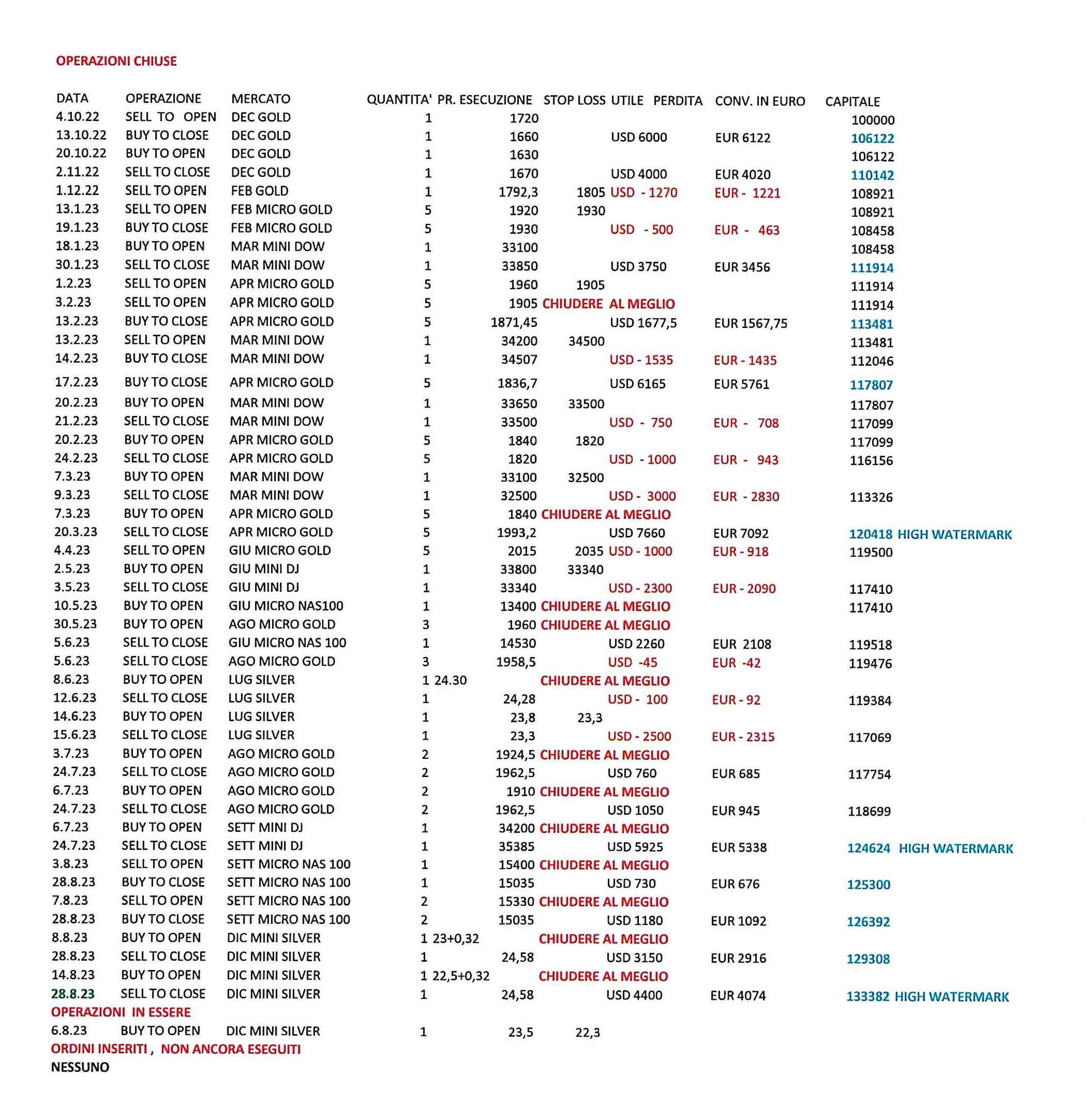

Operazioni in essere :

comperato merc. 6.9 un DIC MINI SILVER a 23,50 con stop loss a 22,30

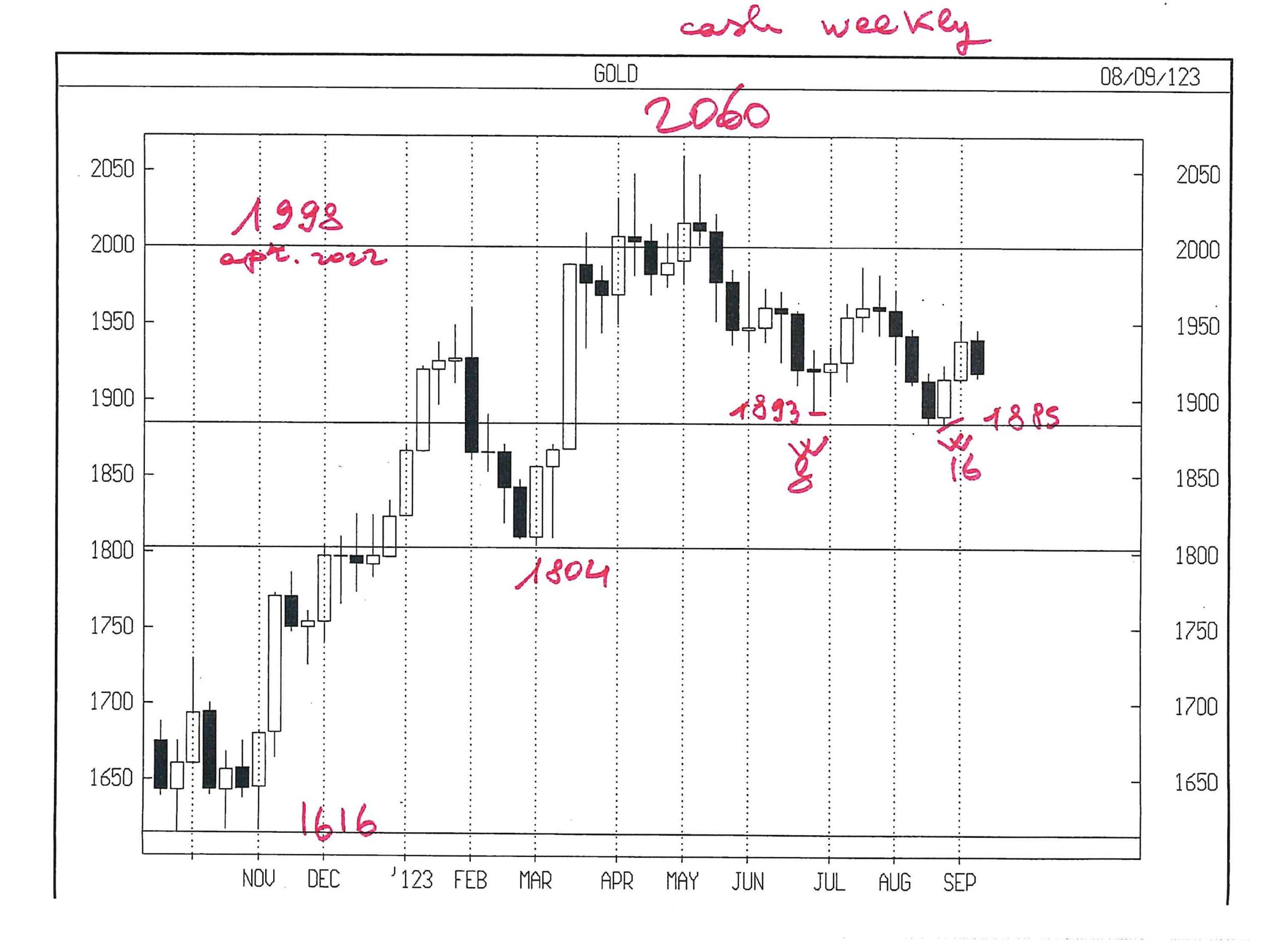

GOLD OTT 23

Registra movimenti molto contenuti, che rendono impossibile guadagnare. Segnalo un ciclo che pone due minimi evidenti ( 1893 cash e 1885 cash ) a 8 e 16 settimane dal top di 2060.

Il livello di 1885 quindi rappresenta un doppio minimo decrescente e la eventuale rottura potrebbe dare una discesa di rilievo, primo ostacolo circa 1800.

Sul lato opposto, richiamo ancora una volta l’attenzione sul fatto che attribuirei importanza alla eventuale chiusura di un qualsiasi mese sopra 1998 ( rammento che si tratta del top di aprile 2022, di notevole rilievo ciclico )

Nel caso si verificasse, potremmo assistere allo sfondamento del triplo massimo, con accelerazione difficile da stimare.

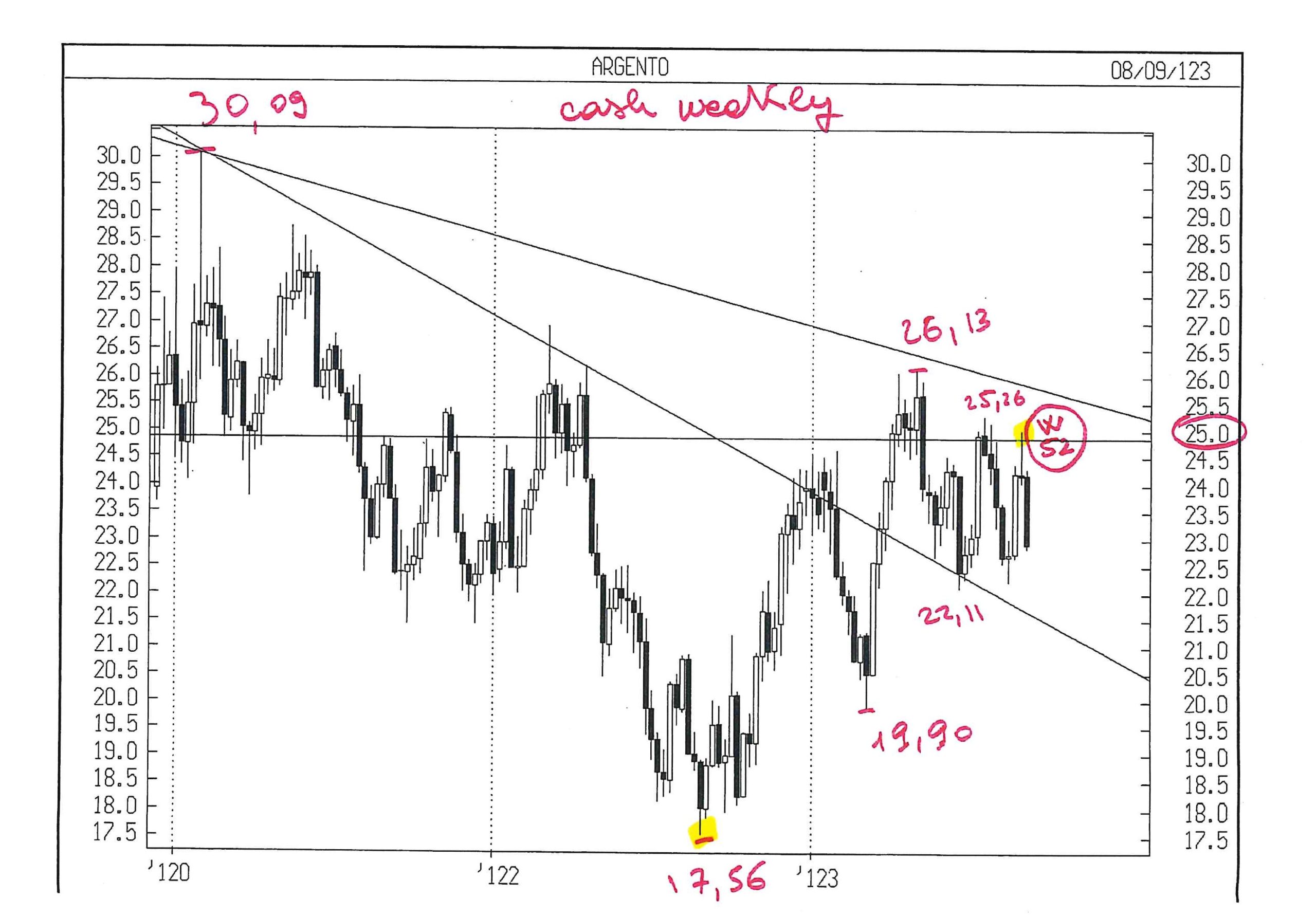

SILVER DIC 23

Ha dato un utile enorme in un lampo, ma le svolte sono violente, poco adatte ad una Lettera che deve durare tutta la settimana e che si è data un profilo di rischio contenuto.

Grande profitto, ma presenterà il conto.

La Lettera 41 e tre quarti ha comprato a 23,50 , ma la discesa non si è fermata.

Cancello il secondo acquisto a 23,00 e attendo sviluppi.

Ovviamente lo stop loss resta a 22,30 e potrà solo salire.

La eventuale, non creduta, rottura di 22,00 cash – oltre a rappresentare lo stop loss per le posizioni rialziste – forse meriterebbe uno short, ma non ho fretta.

DOW JONES INDU CASH

Ormai dal 14 agosto non riesce a toccare la trend line che avevo tracciato dal 13 ott 2022.

Appare debole rispetto al NAS 100

La eventuale rottura del minimo di agosto potrebbe già essere un detonatore per il ribasso, ma mi sembra presto; gradirei che trascorresse un anno dal 13 ott 2022 e manca veramente poco.

Una discesa prima di allora sarebbe poco maneggevole per la Lettera.

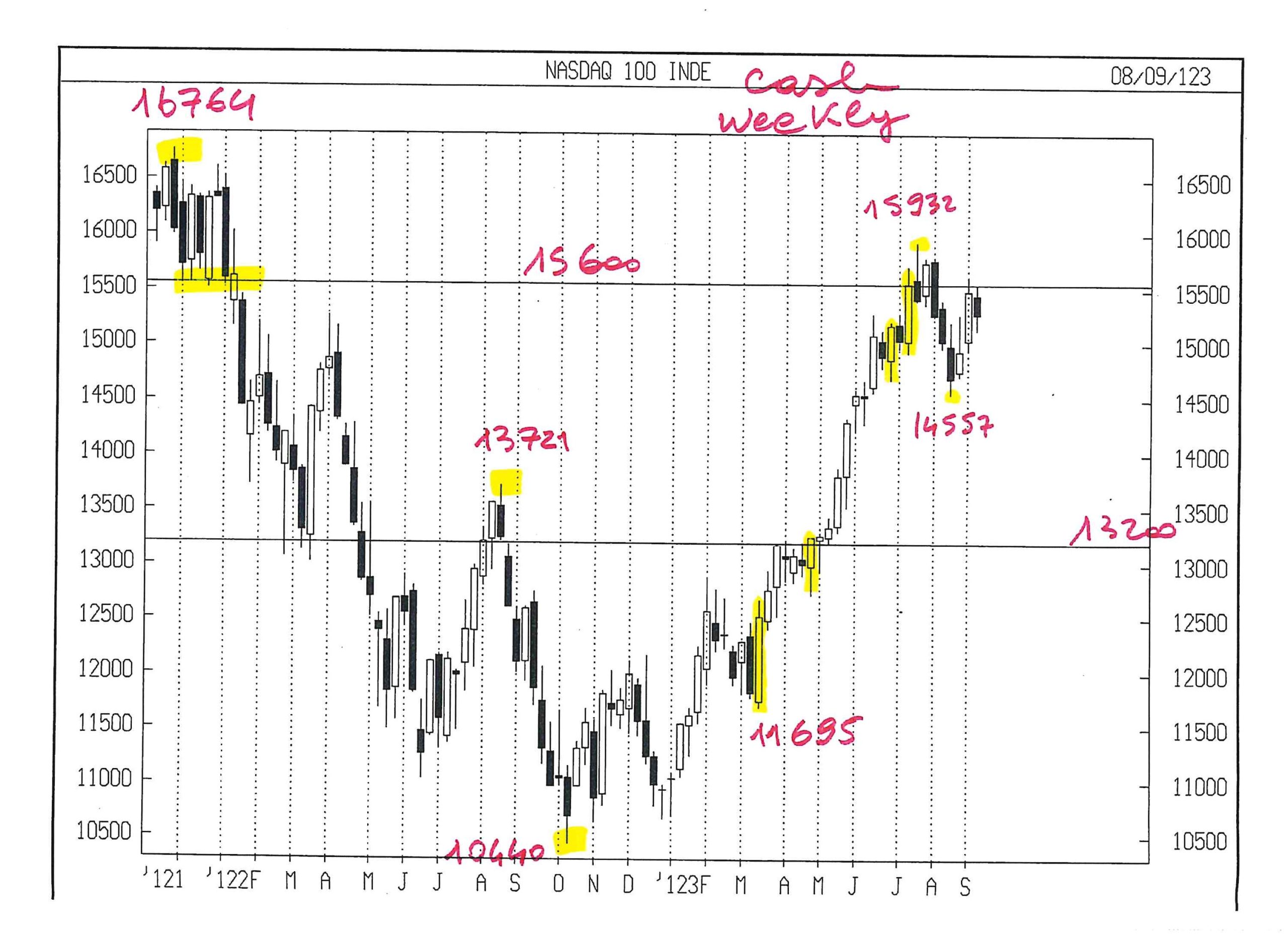

NASDAQ 100 CASH

Avevo scritto :

“Segnalo che da lu 24 luglio a ve 4 agosto scade un ciclo di medio – alta importanza, che potrebbe completare la spinta rialzista in corso”

La discesa è stata modesta e ha dato un profitto limitato, rispetto al rischio rappresentato dal cavalcare un Mercato capace di movimenti violenti.

Per fortuna ho scritto la ( non programmata ) N. 41 e mezzo, nella quale ho chiuso i ribassi; diversamente tutto il profitto sarebbe stato riassorbito in pochi gg, convertendosi in una perdita.

Cancello gli ordini che avevo inserito, rimasti non eseguiti.

La Lettera ricomincerà con il contratto dicembre, il settembre scade ven. 15.9

Con un certo orgoglio sottolineo :

– osservate quale difficoltà NAS 100 cash incontra a 15600 ormai da 8 settimane.

– l’ostacolo di 15600, formatosi in gennaio del 2022, era stato indicato nel grafico allegato sin dalla N. 32 di sabato 27 maggio 2023, quando NAS 100 non aveva superato 14300.

Quel prezzo ha tenuto sino ad ora, con eccessi di pochi gg.

Mi piacerebbe che, infine, NAS 100 rompesse questo livello al rialzo, prima di punire duramente i rialzisti.

Continuo a colorare di giallo i 4 outside rialzisti che ha fatto dal 17 marzo, per ricordare di cosa è capace NAS 100

Leonardo Bodini

EUROPA IN STAGFLAZIONE

Quali scenari si aprono alle porte dell’Autunno? Le prospettive non sembrano favorevoli allo sviluppo economico e, con lo spettro della sostenibilità dei maggiori oneri sui debiti pubblici, anche la stabilità finanziaria dell’intero Occidente sembra a rischio. Le borse tuttavia sembrano restare bene impostate e, in funzione della liquidità in circolazione (necessaria affinché siano assicurati i rinnovi dei titoli di stato in collocamento) e non è così scontato che possano subire le conseguenze della recessione europea in corso. I tassi però continuano a salire, anche quelli a lungo termine, sulla base dei quali vengono attualizzati flussi di cassa prospettici delle aziende, al fine di stimarne il valore attuale netto. E se così sarà anche le quotazioni borsistiche saranno destinate a ridimensionarsi…

I DEBITI PUBBLICI POTRANNO SOLO ESSERE “MONETIZZATI”

L’intero Occidente continua ad avere deficit pubblici “strutturali” (cioè irrinunciabili) e alimenta in tal modo l’ampliamento costante del più grande debito pubblico della storia dell’umanità. La cosa è arcinota ma negli ultimi tempi, dopo i repentini incrementi dei tassi d’interesse praticati dalle banche centrali occidentali per combattere l’inflazione, sta tornando alla ribalta della cronaca il dibattito sulla sostenibilità del debito pubblico, con i rischi che ne conseguono per la stabilità finanziaria globale.

Con i probabili ulteriori aumenti dei tassi che si prospettano il rischio insomma non è soltanto che qualche altra banca possa “saltare” per aria, ma anche che i mercati perdano fiducia nella capacità dei governi occidentali di fare fronte alle loro scadenze di ripagamento di capitali e interessi. Un rischio che sospinge al rialzo i rendimenti dei titoli di stato (anche quelli a lungo termine) e che può comportare un ridimensionamento anche delle valutazioni aziendali implicite nei livelli di quotazioni dei listini delle borse.

L’AMERICA SE LA CAVA ATTIRANDO CAPITALI

Il problema non è soltanto la necessità di trovare (o stampare) il denaro per i debiti pubblici che ogni mese si aggiungono al totale esistente, ma anche quello di rifinanziare i debiti contratti in precedenza, che arrivano alla loro naturale scadenza. Chi esagera al riguardo è l’America che con soltanto il 4% della popolazione mondiale raggiunge il 40% del totale di tutti i deficit pubblici del mondo e il 60% della somma di tutti i deficit delle partite correnti. In pratica ogni mese il tesoro americano deve sperare che arrivino sempre più quattrini dal resto del mondo -oltre che dai risparmiatori americani- a finanziare l’allargamento del debito pubblico e il rinnovo delle sue scadenze. Oltre a sperare che la bilancia dei pagamenti (ove le partite correnti sono “strutturalmente” in deficit) venga riequilibrata dagli influssi di capitali che affluiscono sui mercati finanziari.

In effetti sino ad oggi il meccanismo ha funzionato molto bene e i risparmi privati di tutto il mondo hanno continuato ad affluire in quantità consistenti verso i mercati finanziari americani. Ma cosa permette all’America di restare così attrattiva? Il Dollaro, ovviamente. Senza la libertà di stampare una grande quantità di banconote aggiuntive che finiscono puntualmente nelle mani di qualche straniero la banca centrale americana (la Federal Reserve Bank of America, altrimenti nota come FED) non potrebbe aiutare il Tesoro federale americano a sostenere il gioco.

IL DOLLARO ASSICURA I MIGLIORI RENDIMENTI

E il dollaro resta una valuta attrattiva non soltanto perché da esso passa circa il 84% di tutti gli scambi commerciali internazionali, ma anche perché offre rendimenti “reali” (cioè al netto dell’inflazione) di tutto rispetto: circa il 2,2% al momento, mentre l’Euro non soltanto offre rendimenti nominali a breve termine più bassi (il 4% invece del 5,5% americano) ma porta anche anche con sé il virus di un’inflazione “core” (cioè al netto dei costi energetici e per le materie prime) ben più alta di quella americana (circa il 6% medio contro il 3,3% americano).

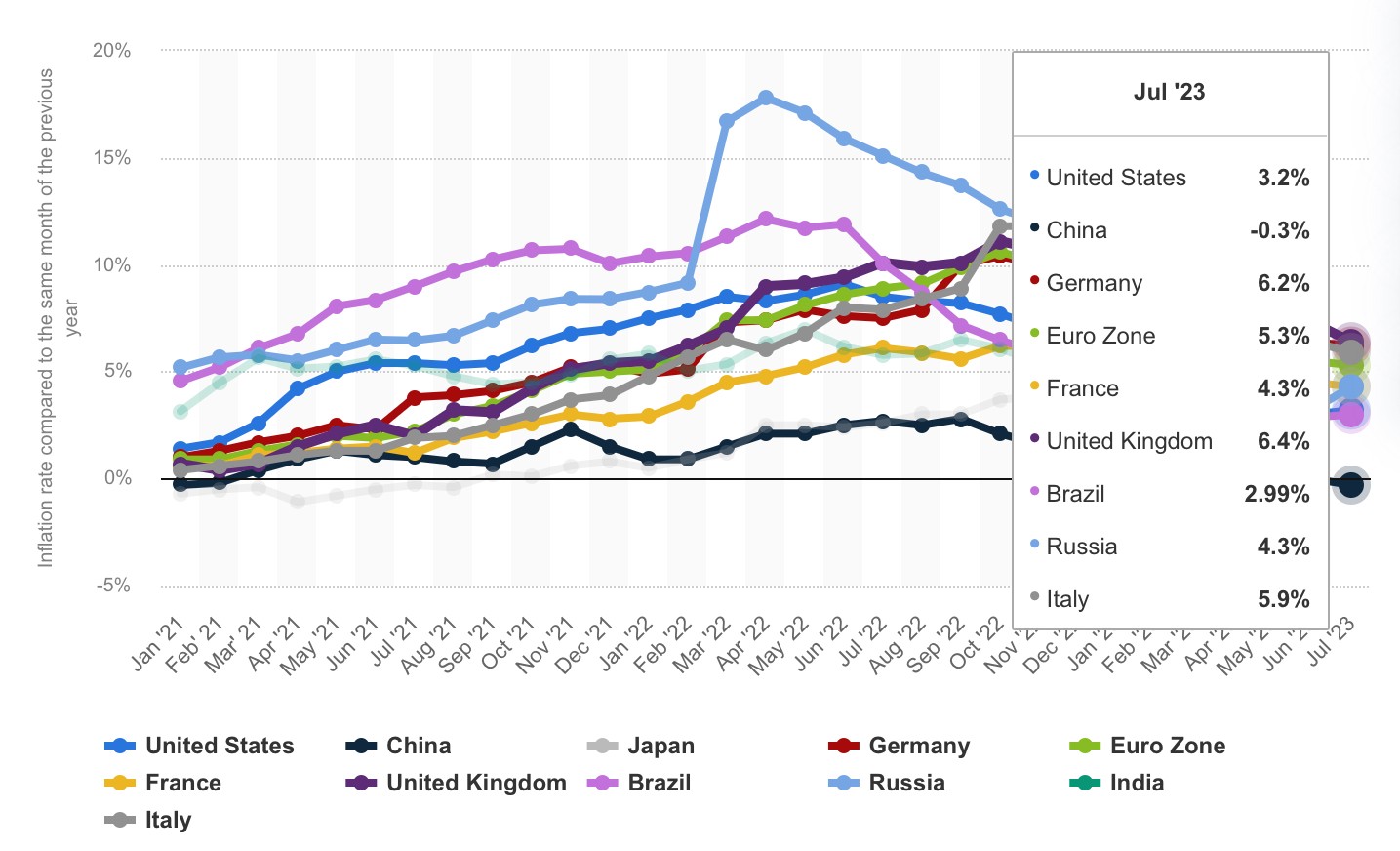

L’ANDAMENTO DELL’INFLAZIONE “CORE” NEI PRINCIPALI PAESI

Neanche nel resto del mondo si trovano rendimenti reali così interessanti come quelli sul Dollaro, ma con la differenza che, ad eccezione della Banca d’Inghilterra, le banche centrali delle altre maggiori economie globali non sono così dipendenti da quella americana come lo è la nostra. Il problema è che la nostra economia “corre” molto meno di quella americana, che quindi può molto più tranquillamente della nostra sopportare tassi d’interesse così elevati riuscendo ugualmente a generare una crescita del Prodotto Interno Lordo (PIL) e, più o meno conseguentemente, dei salari e stipendi.

L’EUROPA È GIÀ IN RECESSIONE

In Europa invece non solamente abbiamo le principali economie industriali (Germania, Italia e Francia) decisamente riflessive. La Francia tra l’altro non soltanto non cresce, ma deve anche gestire come può un malcontento sociale al di sopra di ogni precedente storico e in anticipo su quelli che si stima arriveranno presto (nell’autunno alle porte) nel resto del continente. In Italia ci sono le prime avvisaglie delle proteste popolari di chi con l’inflazione ha subìto una forte decurtazione del potere d’acquisto e, per quanto riguarda il PIL, ci stiamo appellando al fatto che l’ultima rilevazione, pur esprimendo una crescita negativa, è più alta rispetto a quella di un anno fa, ma sono soltanto manfrine politiche: la buona sintesi è che anche da noi c’è una recessione e per di più con la prospettiva di peggiorare, di conseguenza, il deficit del bilancio pubblico (si stima che arriverà a fine anno al 4% del PIL, cioè che le spese pubbliche eccederanno del 10% le entrate).

E tutto questo avviene mentre la banca centrale europea prosegue nella sua volontà-necessità di elevare i tassi d’interesse a breve termine, e mentre l’inflazione rallenta sì, ma molto meno che in America. La Divisa Comune peraltro, subisce ugualmente un leggero deprezzamento, cosa che ovviamente alimenta altra inflazione, “importata” appunto con la svalutazione del cambio. Gli incrementi futuri del tasso d’interesse europeo inoltre comporteranno per i Paesi dell’Unione, ulteriori restrizioni all’erogazione del credito e, in definitiva, ulteriori rallentamenti nello sviluppo economico.

L’INFLAZIONE PUÒ TORNARE A CRESCERE

Il problema vero che si prospetta a breve e che rischia di far saltare l’equilibrio attuale tuttavia è che i prezzi delle materie prime (che negli ultimi mesi sono addirittura arretrati rispetto a un anno fa) oggi rischiano di tornare a salire, mentre sta lentamente risalendo il costo dell’energia (soprattutto quello legato alla sua produzione bruciando petrolio e gas), con la possibilità che questi movimenti tornino a dare impulso all’inflazione, così come era avvenuto un anno fa.

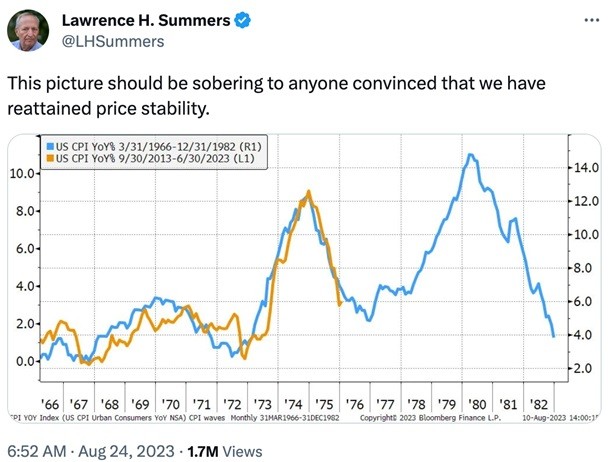

L’ANDAMENTO DELL’INFLAZIONE NEGLI ANNI ‘60 E ‘70 É STATO IDENTICO A QUELLO DEGLI ANNI 2013-23. É DUNQUE PROBABILE ANCHE UNA RIPRESA DELL’INFLAZIONE DOPO IL PRIMO CALO QUEST’ANNO, COSÌ COME É SUCCESSO DAL 1976 IN POI.

Era già successo negli anni ‘70, quando l’inflazione era andata avanti piuttosto a lungo con il classico schema “a onde”, che rischia anche questa volta, mezzo secolo dopo, di ripetersi. Non tanto per l’America, che sembra più capace di reagire, quanto per l’Eurozona, a cavallo di numerosi problemi strutturali (un sistema industriale talvolta arretrato e molto legato a impiantistica e automotive di vecchia generazione) e sociali (con un welfare difficilmente sostenibile per i bilanci pubblici e al tempo stesso insufficiente per gli strati più deboli della popolazione).

IL PEGGIORE DEGLI SCENARI POSSIBILI: LA STAGFLAZIONE

Dunque la prospettiva di ulteriori rallentamenti dell’economia principalmente dovuti ai rialzi dei tassi d’interesse si sommerebbe a possibili nuove fiammate inflazionistiche, generando il peggiore degli scenari possibili. Non è affatto certo che ciò possa succedere, ma il solo fatto che la cosa desti allarme, per il gioco delle aspettative può deprimere le speranze (appena riaccese) dei mercati finanziari, i quali continuano a vedere nelle brutte notizie congiunturali delle buone notizie relative alla possibile futura discesa dei tassi d’interesse. Probabilmente illudendosi.

Le banche centrali infatti, anche quando hanno il solo obiettivo della stabilità dei prezzi (come la BCE), in realtà non possono prescindere dalla stabilità finanziaria, cioè dalla salute della banche di credito ordinario e del sistema dei pagamenti. Una crisi di fiducia nei debiti pubblici minerebbe alla radice anche il resto e questo le banche centrali non possono permetterselo.

I TASSI RESTERANNO ALTI, E A LUNGO

La ricetta dunque, per quanto poco confessabile, non potrà che essere quella di dare un colpo al cerchio (l’inflazione) e uno alla botte (l’acquisto -anche indiretto- dei titoli emessi dalle pubbliche amministrazioni). E la strada per farlo è soltanto una: alzare ancora i tassi d’interesse, anche per controbilanciare l’ulteriore liquidità che, acquistando o facendo acquistare titoli di stato, inevitabilmente metteranno in circolo.

Ne consegue una congiuntura probabile piuttosto tetra, in cui gli elevati tassi d’interesse non scalfiranno più di tanto l’inflazione (che tutto sommato appare come una manna per ridurre i problemi di sostenibilità dei debiti pubblici) che, se tornerà a salire lo farà soprattutto in funzione della scarsità di risorse energetiche a disposizione del vecchio continente, e che dunque rischia di essere poco correlata al livello dei tassi d’interesse. Quest’ultimo viceversa potrà avere effetti recessivi che si manifesteranno gradualmente nei prossimi mesi sino a mettere letteralmente in ginocchio l’economia europea. Meno per quella americana e assai poco per quella asiatica, dove i tassi non sono di fatto quasi stati rivisti.

MA LE BORSE NON DIPENDONO SOLO DALL’ECONOMIA EUROPEA

Le borse occidentali, pur in un momento di grazia non potranno non risentirne, così come le quotazioni dei titoli di Stato, che inevitabilmente incorporeranno il rialzo dei rendimenti attesi, ragione per la quale occorrerà molta prudenza sui mercati. Più difficile sarà quantificare la tempistica di questo possibile scenario, dal momento che il problema riguarderà soprattutto l’economia continentale, mentre il resto del mondo probabilmente non andrà in recessione oppure questa sarà molto lieve. I mercati finanziari sono sempre più globalizzati e dunque non è così scontato che possano risentire troppo dei problemi europei.

La situazione tuttavia non sarà facile nemmeno per gli USA, dove l’anno di campagna elettorale che si prospetta molto battagliata potrà riaccendere ancora una volta i fari sul merito di credito del debito pubblico americano, oggettivamente fuori di ogni controllo.se ciò accadesse inevitabilmente le borse ne risentirebbero.

Stefano di Tommaso

APPUNTI DI TRADING

N. 41 e tre quarti – sa 2 sett 2023 – senza grafici

Operazioni in essere : nessuna

Riassumo i risultati, fantastici, della chiusura di tutte le operazioni effettuata lu 28 ago ai primi prezzi del mattino europeo :

– gio 3 ago avevo venduto 1 SETT MICRO NAS 100 a 15400 chiuso a 15035 con utile di usd 730 pari a euro 676 – lu 6 ago avevo venduto 2 SETT MICRO NAS 100 a 15330 chiusi a 15035 con utile di usd 1180 pari a euro 1092 – mart 8 ago avevo comprato 1 SETT MINI SILVER a 23,00 rollato il 21.8 alla scad. dic con costo di usd 0,32 e chiuso a 24,58 con un utile di ( 24,58 – 23,32 ) x usd 2500 = usd 3150 pari a euro 2916 – lu 14 ago avevo comprato 1 SETT MINI SILVER a 22,50 rollato il 21.8 alla scad. dic con costo di usd 0,32 e chiuso a 24,58 con un utile di ( 24,58 – 22,82 ) x usd 2500 = usd 4400 pari a euro 4074

L’utile totale è di euro 9084 e confermo che è il più alto mai prodotto da una singola Lettera.

Abbiamo pertanto un NEW HIGH WATERMARK di euro ( 124624 + 9084 ) = 133382

Il profitto realizzato in circa 11 mesi dal 1 ottobre 2022 sale al 33 %

Certamente oltre le mie aspettative; quasi impossibile mantenere questo livello di performance.

Vedremo cosa arriva.

GOLD OTT 23

Gio 17 ago GOLD CASH ha rotto per poche ore il livello di 1893 che reggeva dal 29 giugno. In seguito è risalito molto meno di SILVER. Non è il suo momento.

SILVER SETT 23

Mantengo per la settimana 4 -8 settembre i seguenti ordini :

compero 1 DIC MINI SILVER a 23,50 e un altro a 23,00 entrambi con stop loss a 22,30

Resto quindi convinto della probabilità che prosegua il rialzo.

DOW JONES INDU CASH

Sta sotto la trend line che avevo tracciato dal 13 ott 2022.

Rimbalza poco. Resta in vacanza.

NASDAQ 100 CASH

Come avevo prospettato, NAS 100 è rimbalzato e inserirò i seguenti ordini :

compero 1 SETT MICRO NAS 100 a 15000

compero 1 SETT MICRO NAS 100 a 14800, con stop loss a 14700 per entrambi

Dopo che la N. 41 e mezzo è stata un aggiustamento per non vanificare l’eccezionale risultato prodotto dalla N. 41, la N. 41 e tre quarti ( non posso chiamarla N. 42, semplicemente perché sono fuori studio e quindi totalmente privo degli strumenti di analisi ) è solo un tentativo di restare in tendenza al rialzo, alla quale credevo fermamente per SILVER, mentre la questione è molto più complessa per NAS 100.

Proseguo brevemente le ferie.

A presto

Leonardo Bodini

DOPO LE FERIE PIÙ OTTIMISMO?

Per il momento il summit di Jackson Hole tra i banchieri centrali di tutto l’occidente non ce l’ha fatta a infondere ottimismo ai mercati finanziari. Troppe incertezze sull’andamento dell’inflazione impediscono alle banche centrali di promettere tassi d’interesse in ribasso (anzi!). Troppe variabili ancora da decifrare impediscono ai banchieri centrali di valutare esprimersi sulle decisioni future di continuare con la stretta monetaria o fermarsi. E quella scarsa visibilità, nonché i tassi d’interesse -già alti e che potrebbero proseguire la corsa al rialzo- impediscono agli economisti di prevedere buoni sviluppi sul fronte dell’economia reale. Ma i mercati finanziari guardano oltre…

AL MOMENTO PREVALGONO LE PRESE DI BENEFICIO

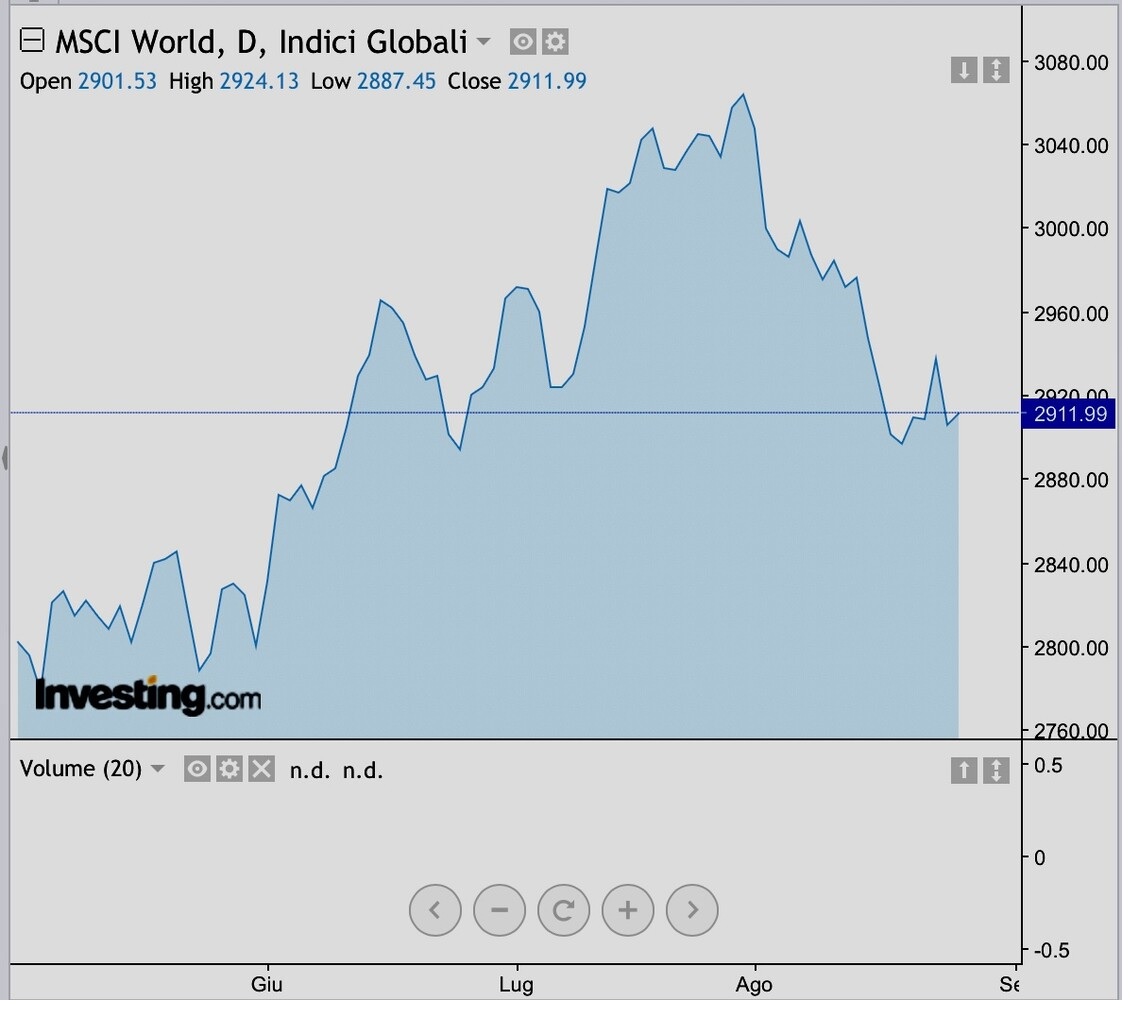

Troppo poca visibilità al momento sembra esserci inoltre sui benefici delle nuove tecnologie (NVIDIA ha raddoppiato i risultati ma -grazie alle prese di beneficio- non è salita a Wall Street) e le borse sembrano ancora troppo care per lasciare tranquilli gli investitori e tenere ferme le posizioni già acquisite. Molti si aspettano dunque altri ondeggiamenti dei valori di capitalizzazione dei listini borsistici per il prossimo autunno e, si sa, quando questo succede, allora le aspettative al ribasso tendono ad autorealizzarsi. Non per niente nel mese di Agosto l’andamento al rialzo delle borse si è invertito e sono prevalsi i disinvestimenti.

ANDAMENTO DELL’INDICE GLOBALE AZIONARIO A FINE AGOSTO

Ragione per cui invece di cercare di cogliere le piccole oscillazioni giornaliere per comperare sui minimi, molti investitori e risparmiatori sembrano aspettare qualche nuovo picco per vendere sui massimi del giorno (come appunto è successo con NVIDIA) invece di cogliere occasioni al ribasso per comperare sui minimi. La cautela insomma prevale in borsa sull’ottimismo, anche perché la strada per riallineare le valutazioni d’impresa con le attuali prospettive di generazione di cassa delle imprese sembra lunga. Cioè i redditi attesi delle imprese sono da scontare a tassi più elevati che in passato nonostante le valutazioni correnti delle imprese quotate siano rimaste vicine ai massimi di sempre.

LA RECESSIONE E’ RINVIATA MA NON SCONGIURATA

Il quadro insomma, soprattutto per l’economia reale, non appare al momento particolarmente favorevole: il petrolio (e anche il gas) non hanno fatto che salire nell’ultimo trimestre, i tassi d’interesse (che rischiano ulteriori rialzi, tanto nel segmento a breve termine quanto nel lungo) rischiano di dispiegare davvero soltanto nei prossimi mesi i loro effetti recessivi e la scarsa rincorsa dei salari nei confronti degli aumenti dei prezzi riduce la capacità di spesa per consumi delle famiglie.

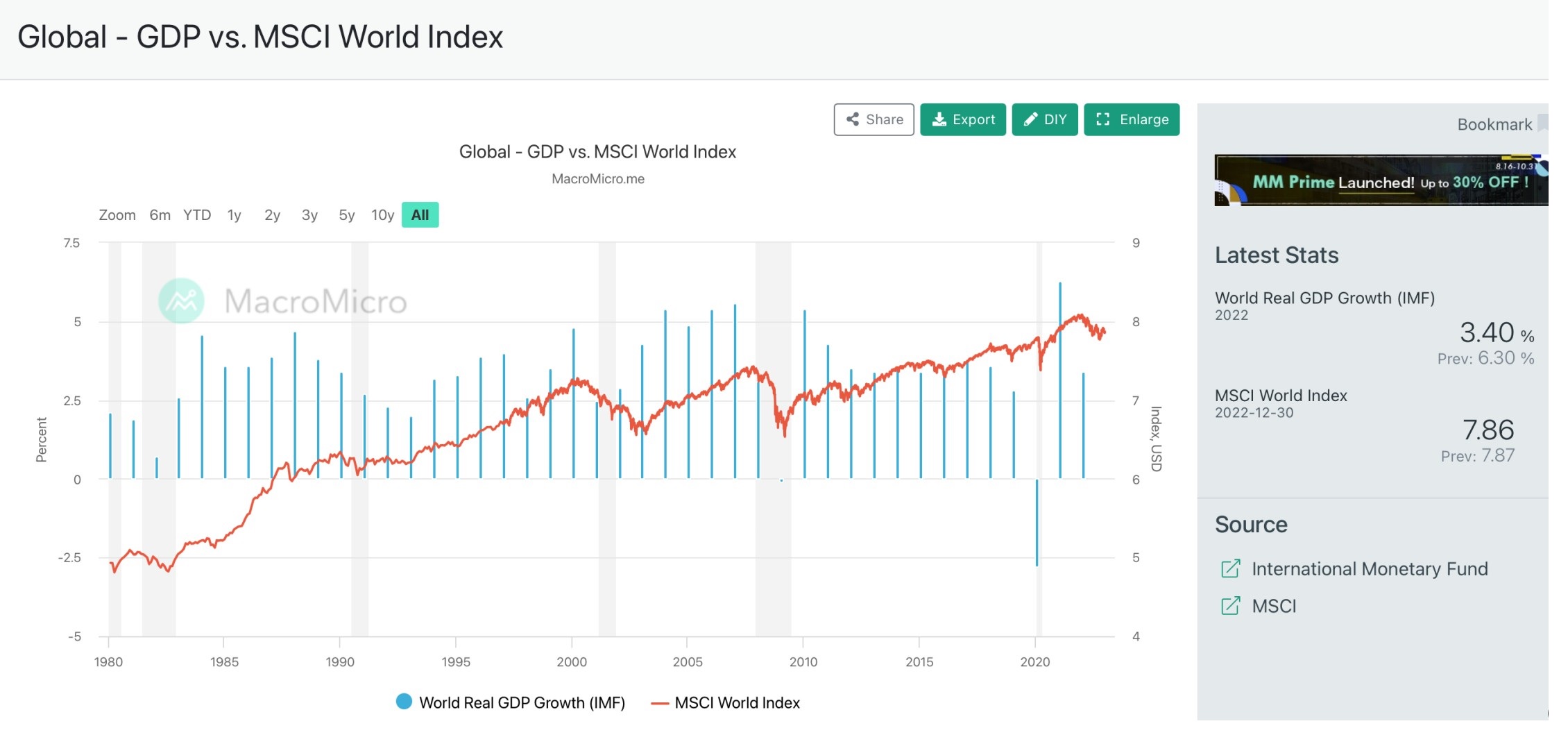

PRODOTTO INTERNO LORDO GLOBALE (BLU) E INDICE AZIONARIO GLOBALE (ROSSO)

In questa congiuntura di fine estate il quadro che si mostra sempre più dettagliato è quello di un’insufficiente rincorsa dell’Europa nei confronti degli Stati Uniti d’America. Oltreoceano infatti il più fiorente sviluppo tecnologico delle imprese favorisce nuovi IPO (la quotazione in borsa di nuove matricole) soprattutto laddove nuove tecnologie è uguale a maggiori attese di redditi futuri. Nel vecchio continente invece la prevalenza di imprese attive nei comparti industriali tradizionali incrementa il timore di una maggior concorrenza da parte delle esportazioni asiatiche e dunque il rischio di uno schiacciamento dei margini produttivi.

I MARGINI INDUSTRIALI HANNO BENEFICIATO DELL’INFLAZIONE

Nell’ultimo anno infatti quegli stessi margini delle imprese europee si sono ampliati grazie al rincaro generalizzato dei prezzi di vendita, reso possibile dalla scarsa competizione dei prodotti disponibili sui canali distributivi tradizionali (soprattutto per servizi, beni di consumo durevole, prodotti alimentari e accessori di lusso) che si è confrontata con una ripresa dei consumi dopo l’era pandemica e con il minor aumento dei costi per salari, materie prime ed energia. Le imprese insomma hanno cavalcato l’inflazione per rimpinguare i profitti. Ma quanto è possibile che ciò resi valido anche in futuro?

La sfida come sempre risiede soprattutto nella capacità di fare efficienza, tanto per le imprese quanto per le pubbliche amministrazioni (che in Europa contano ben più che in America) quanto ancora per il sistema bancario e finanziario, oggi particolarmente beneficiato dall’ampliamento della forbice tra i tassi d’interesse attivi e quelli passivi, ma in futuro con il rischio di subire (oltre alla tassa sui superprofitti) gli effetti di maggiori insolvenze e maggior concorrenza internazionale.

Il continente asiatico infatti, sebbene abbia da confrontarsi con minori esportazioni nei confronti dell’occidente e una domanda interna per consumi non certo brillante, continua a beneficiare di costi del denaro e dell’energia decisamente inferiori, cosa che favorisce gli investimenti tecnologici e quelli per l’efficienza produttiva. Lo si vede ad esempio nell’industria dell’automobile, dove i nuovi grandi “player” cinesi danno filo da torcere all’industria continentale, mentre la crescita demografica dell’intero continente sospinge soprattutto i consumi dei prodotti più economici che man mano prendono il posto di quelli europei o americani.

L’AMERICA PUNTA SULLE NUOVE TECNOLOGIE

L’occidente però sembra aver contenuto l’impatto del rallentamento economico che ha subìto (cioè sembra essere riuscito a pilotare il cosiddetto “soft landing”) e ha dalla sua parte una maggior capacità di fare ricerca, innovazione e design. E questo fattore rischia di essere quello della riscossa del prossimo futuro, dal momento che la nuova transizione tecnologica ed energetica ne richiede ampie dosi. Le imprese europee si concentrano sulla capacità di produrre impianti, macchinari e beni di consumo durevole di qualità, nonché sulle competenze e sullo stile, mentre quelle americane sembrano avere successo soprattutto sull’intelligenza artificiale e su tutte le numerosissime ricadute pratiche della sua applicazione. E queste capacità potrebbero fare la differenza in particolar modo sui mercati finanziari, che guardano al lontano futuro e scommettono su di esso.

L’ANDAMENTO DELL’INDICE AZIONARIO DELLE NUOVISSIME TECNOLOGIE (BLU) E QUELLO COMPLESSIVO DELLE BORSE DI TUTTO IL MONDO (ROSSO) MOSTRA UNA FORTE DIFFERENZA DI PERFORMANCE NEGLI ULTIMI TRE ANNI

In America insomma (e soprattutto in Europa) il popolo soffre una minor capacità di reddito, l’industria guadagna ma si preoccupa del suo futuro e la finanza guadagna e sembra essere anche ottimista per il futuro, mentre in Asia succede l’esatto opposto: la finanza langue e si preoccupa, le imprese guadagnano meno (o per niente) ma vedono migliori prospettive e la gente migliora il proprio tenore di vita e addirittura risparmia di più, anche perché abituata a consumi meno cospicui.

Ora molto dipende dalle prospettive del 2024: se si attesteranno tutto sommato positive allora -nonostante il maggior costo del denaro- gli investimenti riprenderanno e, con essi, anche lo sviluppo economico occidentale. Se invece alla fine dell’anno anche l’America segnerà il passo (come è già successo in Europa) allora l’economia asiatica prevarrà su quella occidentale e anche le aspettative dei mercati finanziari si adegueranno a questo diverso scenario, con uno schiacciamento delle borse occidentali a favore di quelle asiatiche.

L’ASIA APPARE PIÙ RESILIENTE

L’Asia (e in particolare Cina e India) infatti può contare su una dinamica demografica completamente differente e dunque su una sostanziale tenuta dei consumi di base. Più difficile attendersi dunque un sostanziale passo indietro delle tigri d’oriente in caso di nuova recessione globale, che tuttavia sembrerebbe al momento quasi scongiurata. I mercati finanziari -nonostante che al momento sembrano proseguire negli storni dovuti ancora alle prese di beneficio- sembrano tuttavia volerci credere, come si può vedere dalla sostanziale tenuta dei titoli a reddito fisso. E i governi di tutta Europa stanno cercando al momento di dispiegare molte nuove iniziative di stimolo all’economia per spingere nella medesima direzione. Cosa che fa ben sperare. Difficile al momento tuttavia dire di più…