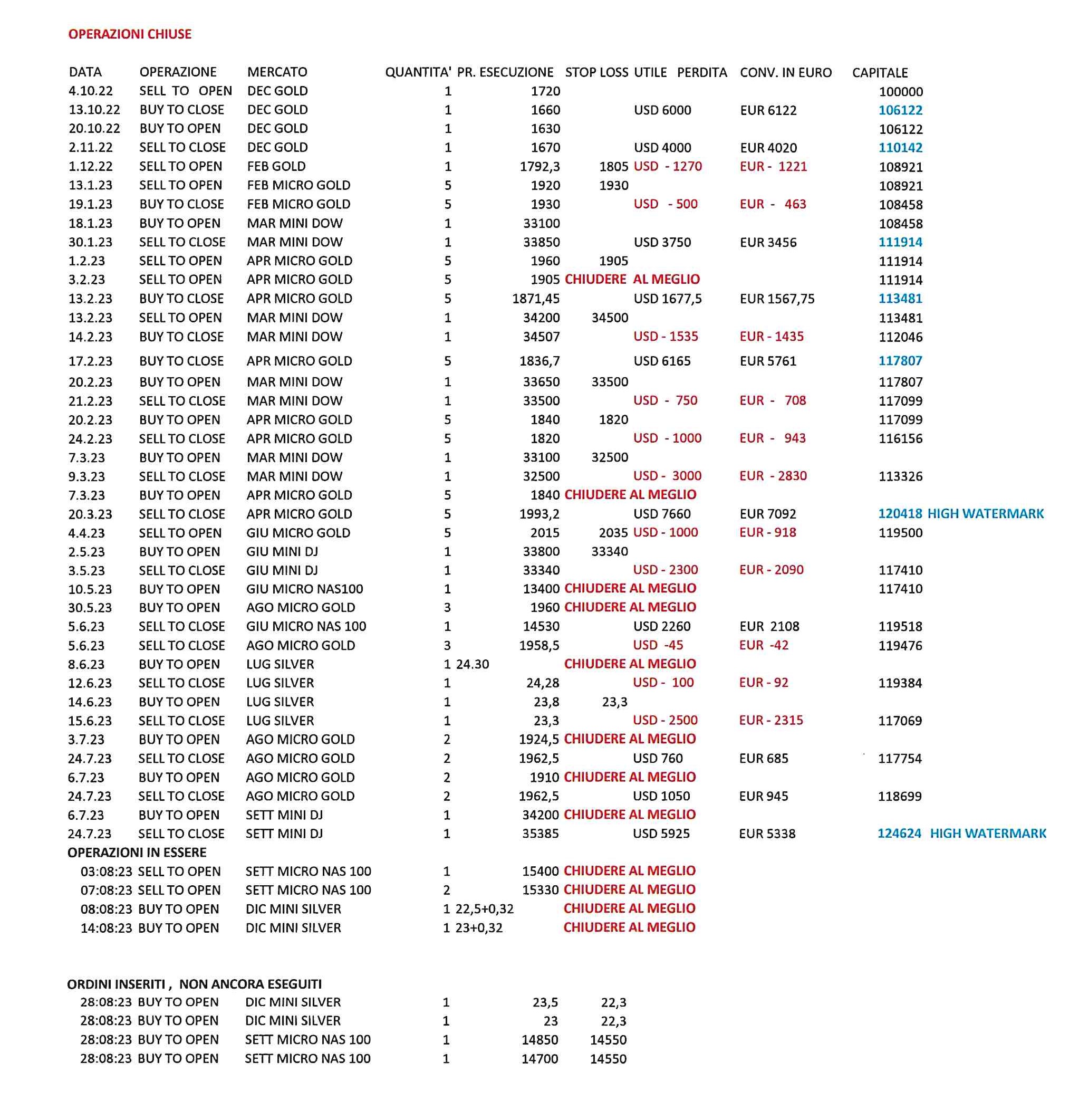

N. 41 e mezzo – sabato 26 agosto 2023 – senza grafici

Operazioni in essere :

– gio 3 ago avevo venduto 1 SETT MICRO NAS 100 a 15400 – lu 6 ago avevo venduto 2 SETT MICRO NAS 100 a 15330 Tutti i tre contratti verranno chiusi al meglio lu 28 ago sin dal mattino

– mart 8 ago avevo comprato 1 SETT MINI SILVER a 23,00 – lu 14 ago avevo comprato 1 SETT MINI SILVER a 22,50 Entrambi i contratti verranno chiusi al meglio lu 28 ago sin dal mattino

GOLD OTT 23

Gio 17 ago GOLD CASH ha rotto per poche ore il livello di 1893 che reggeva dal 29 giugno. In seguito è risalito molto meno di SILVER. Non è il suo momento.

SILVER SETT 23

Gli ordini di vendita a 25,30 ( salito solo a 24,98 ) e 26,30 vengono cancellati.

Se SILVER FUT SETTEMBRE fosse salito fino a 25,30 l’utile sarebbe stato di portata storica per la Lettera.

Pazienza.

I due acquisti a 23,00 e 22,50 sono stati “rollati” lu 21 agosto da scadenza SETTEMBRE a DICEMBRE ( con maggiorazione del costo di 32 cent per contratto ) e verranno chiusi al meglio lu 28 ago ai primi prezzi eseguibili.

Un minuto dopo, assaporato il grande profitto conseguito, inserirò i seguenti ordini :

compero 1 DIC MINI SILVER a 23,50 e un altro a 23,00 entrambi con stop loss a 22,30

Resto quindi convinto della probabilità che prosegua il rialzo.

DOW JONES INDU CASH

Sta sotto la trend line che avevo tracciato dal 13 ott 2022.

Rimbalza poco. Resta in vacanza.

NASDAQ 100 CASH

Cancello la vendita in forza a 16400.

Sin dal mattino di lu 28 ago, chiuderò al meglio i ribassi aperti a 15400 e alla ulteriore rottura ( a 15330 lu 7 ago ) del minimo del periodo da lu 24 lug a ven 4 ago.

Un minuto dopo, assaporato il discreto profitto, inserirò i seguenti ordini :

compero 1 SETT MICRO NAS 100 a 14850

compero 1 SETT MICRO NAS 100 a 14700, con stop loss a 14550 per entrambi

Ho quindi cambiato opinione da ribasso ( già avvenuto ) a possibile rimbalzo.

Nota conclusiva : la N. 41 è stata un tentativo di formulare una strategia che reggesse per 6 settimane feriali. Lu 28 ago la strategia incasserà un profitto molto alto, forse il massimo singolo profitto registrato da queste Lettere.

La N. 41 e mezzo ( senza grafici ) è un aggiustamento per non vanificare l’eccezionale risultato che è in formazione.

L’ho scritta pertanto in deroga alle mie intenzioni espresse l’ormai lontano 29 luglio.

A presto

Leonardo Bodini

AUTUNNO CALDO ?

Passato Ferragosto si cerca di tracciare qualche linea circa l’autunno prossimo venturo: sarà “caldo” come spesso succede per le rivendicazioni salariali, l’inflazione, le banche centrali, le esportazioni e la produzione industriale? Probabilmente si: le prospettive per la seconda metà dell’anno, al momento, non sono esattamente rosee. Ancora peggiori appaiono quelle per l’anno a venire. Tuttavia esistono anche valide ragioni di ottimismo, che spingono gli osservatori a molta cautela nei confronti del prossimo futuro.

THOMAS CARLYLE

IL FALLIMENTO DELLE SOCIETÀ IMMOBILIARI CINESI

Il condizionale è d’obbligo! Thomas Carlyle coniò saggiamente per l’economia il termine di “scienza triste” (dismal science) in relazione alle previsioni catastrofiche di Malthus, ma anche perché quando gli economisti formulano previsioni si lasciano spesso andare ad ingiustificati pessimismi. Anche stavolta esistono elementi oggettivi di preoccupazione, ma non è detto che si traducano automaticamente in eventi negativi. Proviamo perciò qui di seguito a esaminarli.

UNA DELLE SEDI DI EVERGRANDE

Il “LA” (la nota tradizionalmente anticipata dal primo violino dell’orchestra per intonare tutti gli altri strumenti) durante questo Ferragosto sembra averlo dato la Cina, con il fallimento di Evergrande, una gigantesca società immobiliare cinese che lascia un “buco” di debito (principalmente contratto all’estero) di 340 miliardi di dollari (una cifra superiore al PIL di una cinquantina di nazioni nel mondo).

A Evergrande rischiano tra l’altro di far seguito altre società immobiliari cinesi-americane come Country Garden, Kasia, Fantasia e Shinzo, la sola prima delle quali ha già accumulato insoluti per circa 200 miliardi di dollari. Mezzo trilione di dollari di debiti insoluti possono generare una serie di ripercussioni sui mercati finanziari paragonabili a quelle della crisi dei mutui “sub-prime” del 2008!

Il settore immobiliare ha subìto un indubbio rallentamento a causa dei maggiori costi dei finanziamenti e ha provocato la necessità per molti investitori eccessivamente “levereggiati” (cioè indebitati) di dismettere interi portafogli di cespiti che, per il momento, non trovano sufficienti acquirenti. Di qui la tendenza al deprezzamento dei medesimi, alimentata dalla sfiducia di investitori e finanziatori per l’intero comparto.

LA CRESCITA SMISURATA DEL DEBITO NEL MONDO

La crisi dell’immobiliare peraltro mette in evidenza due concause molto importanti, caratteristiche del momento che l’economia globale sta vivendo: l’eccesso di debito cui siamo arrivati (ben oltre i livelli raggiunti prima della crisi dei mutui sub-prime del 2008) e il violento rialzo dei tassi d’interesse che le banche centrali occidentali hanno messo a segno prima che se ne fossero valutate e prevenute tutte le possibili conseguenze. Un rialzo di tassi e costi finanziari collegati che ha messo in ginocchio molte industrie tra quelle più esposte al costo e alla disponibilità del credito, oltre ad avere importanti conseguenze recessive poiché il maggior costo del credito disincentiva gli acquisti e gli investimenti.

I TASSI SALGONO ANCHE A LUNGO TERMINE

Il problema del rialzo dei rendimenti finanziari non riguarda più soltanto i tassi a breve termine: la prospettiva di vederli addirittura ancora più in alto di dove sono già arrivati e quella di non vederli calare presto (come in precedenza si era falsamente ritenuto) sta poi estendendosi anche ai titoli obbligazionari a lungo termine (dai 10 anni in su) provocando diffuse minusvalenze nei portafogli delle banche e delle assicurazioni che li possiedono.

L’INCREMENTO DEL RENDIMENTO CORRISPONDE AD UNA SVALUTAZIONE DEL TITOLO IN C/CAPITALE

Il fenomeno ha dapprima favorito le borse valori, dal momento che i titoli azionari sono viceversa rappresentativi di quote di attività reali e pertanto soggette a rivalutarsi con l’inflazione, ma oggi minaccia di creare un ostacolo alla corsa delle borse, a causa del maggior tasso di interesse al quale andrebbero attualizzati i flussi di cassa prospettici delle società quotate.

PROSEGUE IL CALO DEGLI INVESTIMENTI NELLE STARTUP NEL MONDO

Il maggior costo del denaro tra l’altro produce un effetto particolarmente indesiderabile: impedisce alle piccole e medie imprese di investire a costi accettabili e riduce di conseguenza domanda e offerta di credito, abbassando tanto il moltiplicatore monetario del credito quanto la velocità di circolazione della moneta. Il fenomeno è stato ampiamente controbilanciato fino a ieri dalle robuste iniezioni di ”capitale di ventura” nelle startup innovative da parte di investitori specializzati, i quali appaiono parecchio meno desiderosi di continuare a sussidiare i nuovi sviluppi tecnologici.

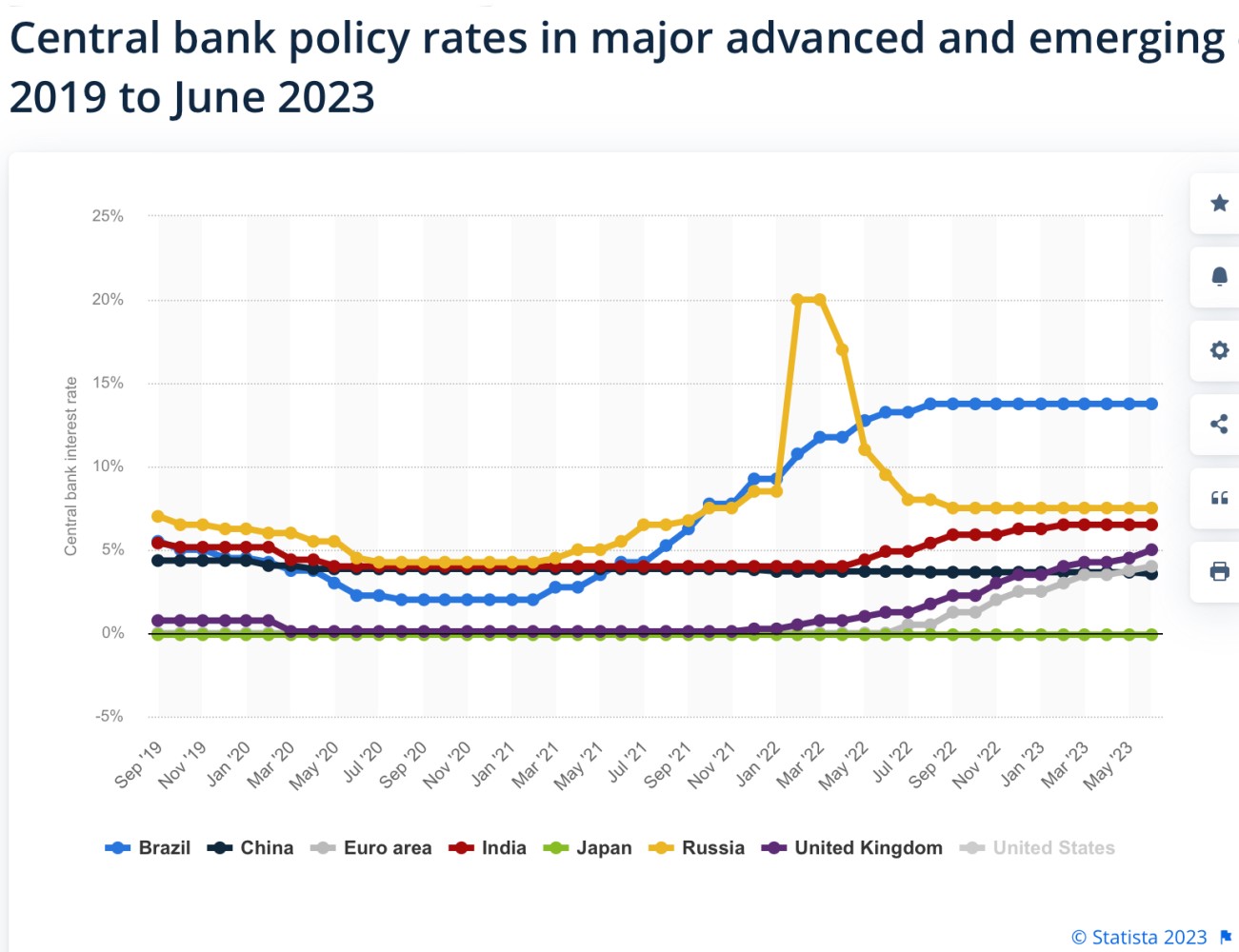

L’ANDAMENTO DEL TASSO DI SCONTO PRATICATO DALLE PRINCIPALI BANCHE CENTRALI

Il fatto poi che sia stata principalmente e preventivamente la Federal Reserve Bank of America (FED) a rialzare i tassi ha costretto molte altre banche centrali a seguirla allo scopo di limitare la forza che ciò ha impresso al dollaro americano, ancora oggi principale moneta di scambio per materie prime e commerci internazionali. Anche la forza del dollaro ha a sua volta avuto effetti negativi su molti paesi emergenti, incrementando il costo del loro debito estero fino a livelli difficilmente sostenibili.

IL FATTORE GEOPOLITICO

UNA DELLE ESPLOSIONI SUL PONTE PER LA CRIMEA

La prosecuzione a oltranza della guerra russo-ucraina (con i conseguenti esborsi per sussidiarla), l’inflazione e il rialzo dei tassi hanno tra l’altro mandato in recessione tecnica buona parte dei Paesi dell’Europa e hanno frenato ulteriormente la circolazione globale di denaro, beni e servizi, lasciando nel mondo un’alea di possibile allargamento della recessione economica oltre i confini dell’Eurozona che però, per il momento, non ha ancora toccato le principali economie, come gli USA, il Giappone, l’India e la Cina.

PERICOLOSO E’ IL RIALZO DEL PETROLIO “BRENT” NEGLI ULTIMI 3 MESI

IL PREZZO DEL PETROLIO

E uno dei grandi quesiti per il 2024 resta proprio questo: alla fine dell’anno in corso il mondo entrerà in recessione oppure tornerà a crescere, magari in modo sincronizzato, come era successo poco più di un lustro fa? La guerra ad esempio, si sa bene che tende a far lievitare i prezzi dell’energia e, in effetti, da circa un trimestre, il petrolio è tornato a costare più caro, sfiorando la soglia dei 90 dollari al barile (dollari peraltro rivalutati).

Il fenomeno non è ancora stato “digerito” dai mercati come stabilmente acquisito e pertanto non ha innescato una corsa al rialzo dei prezzi del gas e delle altre materie prime (carbone, uranio, legno ecc…) ma rischia di farlo, innestando un possibile pericolo di nuova spirale inflazionistica. Negli anni ‘70 era successa la stessa cosa: l’inflazione non si era fermata alla prima fiammata succeduta allo scoppio della guerra del kippur ma era andata avanti a lungo, a ondate appunto.

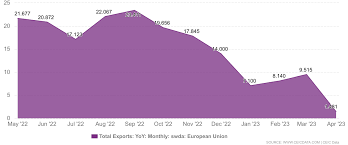

CHE FINE FARÀ L’EXPORT EUROPEO ?

L’EXPORT EUROPEO E’ IN CALO DALL’INIZIO DELL’ANNO

Un’altra scomoda conseguenza dei conflitti geopolitici in corso (in particolare lo scontro frontale tra Cina e altri paesi “BRICS” da una parte, con gli USA e l’Europa dall’altra) è la prospettiva di ulteriori restrizioni ai commerci internazionalie dunque un forte rischio di riduzione delle esportazioni europee, le medesime che sino ad oggi sono state la spina dorsale dell’economia continentale. Se i conflitti in corso proseguiranno (come sembra proprio) allora anche quei commerci transcontinentali si indeboliranno ulteriormente, gettando un’ulteriore ombra minacciosa sulle sorti dell’economia nell’Eurozona (già in recessione e sotto stretta monetaria della Banca Centrale Europea), rischiando di accendere la miccia del panico relativamente alla sostenibilità dei debiti pubblici giunti ai massimi storici di sempre.

I MOTIVI DELL’OTTIMISMO

Difficile perciò praticare l’ottimismo di fronte ad un panorama congiunturale come quello delineato! Ma per delineare uno scenario completo corre l’obbligo di elencare ugualmente i possibili fattori positivi:

innanzitutto il fenomeno dei fallimenti a catena delle grandi società immobiliari cinesi è possibile che venga ampiamente controbilanciato dai sussidi dello stato cinese, onde evitare di perdere completamente fiducia degli investitori. Analogo fenomeno avvenne a primavera scorsa con le insolvenze delle banche e assicurazioni americane. Anzi è al momento questo lo scenario più probabile, cosa che disinnescherebbe eventuali mine incendiarie tanto in borsa quanto in relazione alla disponibilità di credito immobiliare.

anche la possibilità di una recessione globale che nel tempo (da fine 2023?) si possa propagare dall’Europa quantomeno al resto dell’Occidente è tutta da verificare. In America l’hanno definita la recessione più annunciata della storia e, almeno oltreoceano, alla fine non è mai arrivata. Al momento addirittura l’economia americana sta accelerando! Era successa la stessa cosa nel corso del 2016 e poi, dopo l’elezione di Donald Trump, l’America era ripartita in quarta trainando anche il resto del mondo.

corre in senso positivo anche la discesa endemica della disoccupazione. Normalmente l’andamento di quest’ultima è inversamente proporzionale allo sviluppo economico. Stavolta invece -anche grazie all’invecchiamento progressivo della popolazione attiva- la disoccupazione tende a ridursi anche nel corso della recessione, spingendo intere fasce generazionali alla consapevolezza di dover lavorare fino a tarda età: il che non è necessariamente un male dal punto di vista sociale, ma è sicuramente positivo dal punto di vista della crescita del prodotto interno lordo.

nemmeno per le borse le prospettive sono infine necessariamente catastrofiche, anzi: permane un certo livello di liquidità in giro per il mondo che non può che riversarsi sulle società quotate che possano vantare le migliori prospettive. E anche se al momento ci si trova vicini alle quotazioni massime di tutti i tempi, queste prospettive, per quanto premature e assai incerte, esistono eccome: sono quelle legate all’intelligenza artificiale e alle nuove tecnologie di trasporto, alla chimica dei nuovi materiali e alle ricadute della fiorente industria aerospaziale.

E’ vero che molte di queste realtà appaiono ancora oggi decisamente sopravvalutate, ma è anche vero che nel lungo termine non contano tanto le fluttuazioni del momento quanto le tendenze di fondo.

NEL GRAFICO L’ANDAMENTO DELL’INDICE GLOBALE DELLE AZIONI DI TUTTO IL MONDO

Dunque come diceva ironicamente il grande fisico Niels Bohr è sempre difficile formulare previsioni, soprattutto quando riguardano il futuro! (riprendendo un vecchio adagio danese). E quest’anno è stato oggettivamente ancora più difficile: grandi contrasti attraversano il mondo, non soltanto circa l’andamento delle economie ma anche a proposito del suo assetto geopolitico futuro: la guerra sopra il mar nero rischia di andare avanti a lungo o addirittura di estendersi in nuove direzioni, comportando lo schieramento in fazioni contrapposte tra le nazioni del mondo che riducono il dialogo e accentuano le preoccupazioni, oltre a far lievitare il prezzo dell’energia.

L’EMERGENZA AMBIENTE INCOMBE

L’umanità che sembrava impostata verso un’accelerazione dello sviluppo scientifico e tecnologico rischia ora -prima con la pandemia, poi con le contrapposizioni frontali dei due blocchi- di fare uno o più passi indietro, mentre l’inquinamento globale che la prima industrializzazione ha comportato (e i consumi che ne sono conseguiti), che determinino o meno l’aumento in corso delle temperature del pianeta, costituiscono ugualmente una minaccia alla prosperità, qualora la scienza non faccia presto dei decisi passi avanti. Il prossimo anno, un anno bisestile nel quale potrebbe svilupparsi più di un problema tra quelli citati è dunque a rischio.

OCCORRE CONSAPEVOLEZZA

La consapevolezza del quale può aiutare molto ad operare scelte di saggezza gli operatori economici, i risparmiatori e sinanco i regolatori del sistema finanziario globale. Per comprendere a fondo il quale è assai evidente che le vecchie teorie socio-economiche risultano assai obsolete, se non del tutto errate. Occorre probabilmente -come scrivono al Meeting di Rimini che si apre oggi- costruire una nuova cultura, che non è più quella del consumismo vetero-occidentale (per imporre il quale spesso intervengono i missili) e nemmeno quella dei regimi autoritari…

Stefano di Tommaso

TASSARE I PROFITTI DELLE BANCHE

Giorgia Meloni decide di tassare al 40% gli “extra-profitti” delle banche e se ne accolla l’intera responsabilità. Anche se poi accetta di limitare l’ammontare massimo della tassa allo 0,1% delle masse dei depositi e (a quanto pare) anche di rendere questa tassa deducibile dal reddito delle banche. Apriti cielo! Tutti giù a commentare quanto il nostro paese sia “indietro” dal punto di vista della libera impresa, e nessuno a dire che la Spagna l’aveva già fatto da tempo, nel silenzio stampa più totale.

I RIALZI DEI TASSI SCONTENTANO TUTTI TRANNE LE BANCHE

D’altra parte la Banca Centrale Europea (BCE) continua ad alzare i tassi d’interesse e di conseguenza sono scattate le tagliole dei rincari dei prestiti alle imprese, ai consumatori, delle rate dei mutui e dei noleggi di macchine e impianti. Ovviamente La cosa crea scompiglio tra la gente, soprattutto i piccoli operatori economici che hanno debiti indicizzati, quelli che devono effettuare investimenti e i privati che pagano più caro il credito o il noleggio di un’autovettura, per non parlare dei poveretti che hanno contratto mutui a tasso variabile e che fino a ieri contavano su un certo equilibrio tra incassi e spese al netto di quanto pagavano per la rata del mutuo.

Oggi che la rata è mediamente raddoppiata quell’equilibrio è saltato e questi ovviamente cercano soluzioni e sussidi pubblici, nonchè rivalse. Non stupisce che il governo si senta in dovere di fare qualcosa! Quando il denaro costa più caro nessuno è felice, tranne le banche, cioè quei soggetti che si trovano ad impiegare a tassi più elevati depositi che non remunerano meglio più di prima, perché è da un bel po’ di tempo che non sono più in concorrenza tra loro.

PIÙ CHE ALTRO UN GESTO SIMBOLICO

Inutile dire che la situazione di grande vantaggio per gli istituti di credito creata con il rialzo dei tassi d’interesse non poteva che provocare reazioni politiche, e il governo, oberato da debiti crescenti, deficit di bilancio, pressioni da tutte le parti (compresa la forte spesa per il riarmo e i “doni” all’Ucraina) ha colto la palla al balzo: oltre a generare un po’ di consenso politico questa mossa della tassazione dei cosiddetti “extra-profitti” delle banche appare destinata a portare a casa un po’ di risorse, che non poteva cercare altrove (si stima saranno tuttavia non molti: circa 2 miliardi di euro, e soltanto nel 2024, dopo che le banche avranno pubblicato i bilanci del 2023).

La commissione europea guarda caso tace. Sapere che in Italia faremo un po’ meno deficit di bilancio non la disturba, anzi! E nemmeno le banche hanno alzato troppo la voce con il governo, non soltanto perché a fare “lobbying” c’è già l’Associazione Bancaria Italiana, ma anche perché hanno fatto quattro conti e hanno capito che alla fine all’incirca mancherà all’appello il 10% dei profitti netti, soprattutto se passerà la loro richiesta -silenziosa ma concreta- di rendere deducibile dai redditi d’impresa questa tassazione “extra”.

Le banche hanno inoltre ben chiaro che protestare non avrebbe fatto altro che sollevare un polverone sulle loro condotte anti-concorrenziali, sulle quali evidentemente fino ad oggi chi doveva intervenire non l’ha fatto, in nome della ricerca di una maggior solidità del sistema finanziario domestico. E poiché l’argomento potrebbe rivelarsi spinoso, forse allora è meglio abbozzare.

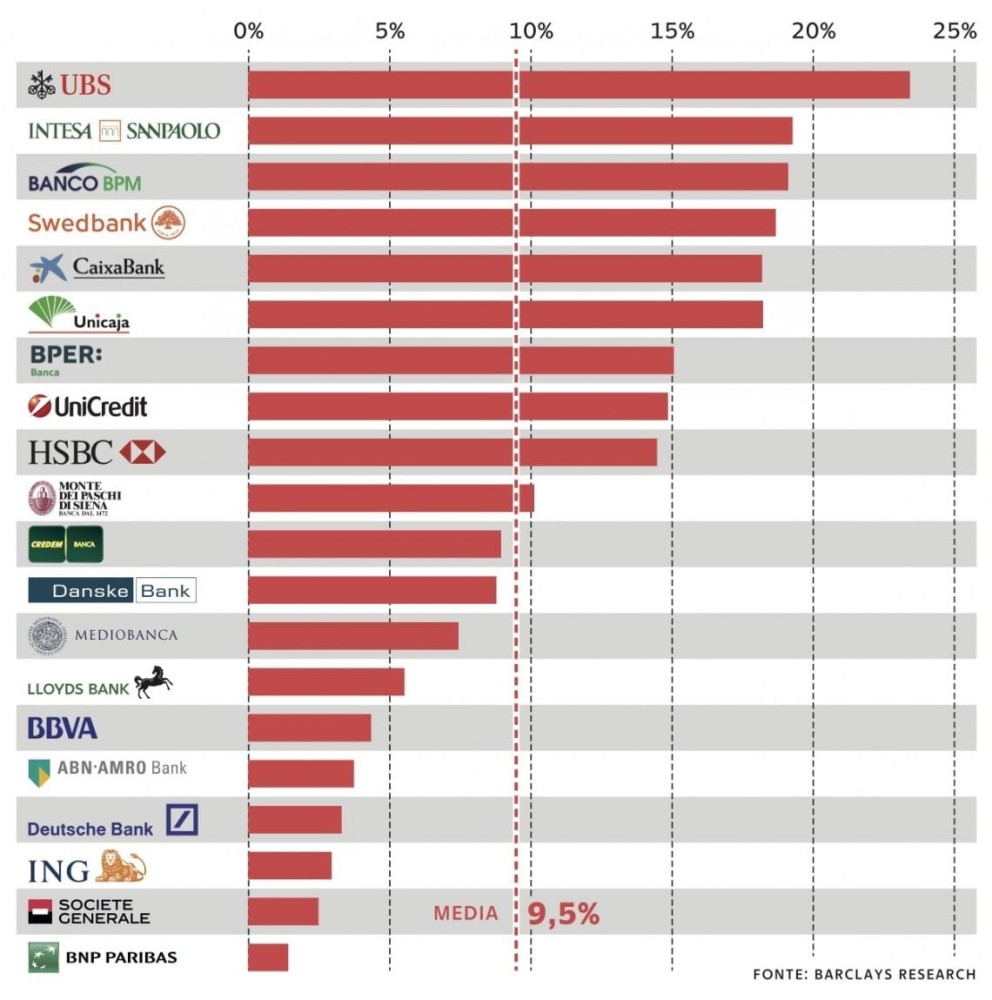

I VERI MARGINI STANNO NELLE COMMISSIONI

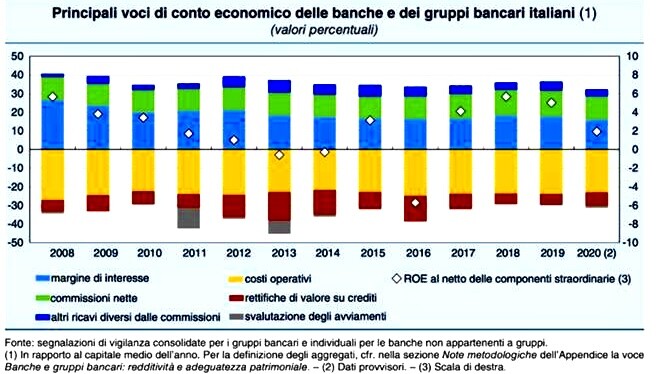

D’altra parte la situazione per le banche è così rosea che il problema appare oggettivamente “minore” rispetto a tanti altri che affliggono il nostro paese. Quest’anno le banche stanno accumulando (e nascondendo come possono) davvero tanti profitti, e non soltanto perché i tassi attivi sono stati fatti crescere: in realtà la situazione di oligopolio nella quale esse lavorano consente loro di imporre costi, commissioni e balzelli su qualsiasi attività finanziaria che passi tra le loro grinfie.

Dai ricavi commissionali infatti proviene oltre il 50% dei ricavi delle banche, ricavi che in una situazione di maggior concorrenza forse avrebbero decisamente ridotto. Ora, in presenza di una tassa che colpisce il margine di interesse ma non i ricavi commissionali, le banche tenderanno ad accrescere ancora questi ultimi. Insomma lo status quo (di non concorrenza) conviene così tanto alle banche che esso “val bene una tassa”.

LA DESTRA SPIAZZA LA SINISTRA

Al governo in carica invece ha soprattutto fatto comodo l’annuncio: sebbene la sostanza dell’iniziativa porti ricavi pari ad un quinto di quanto stanziato per l’alluvione dell’Emilia-Romagna (in Spagna è il 50% in più: 3 miliardi), il tam-tam mediatico e i titoloni sui giornali hanno contribuito a far percepire alla gente il fatto che questo governo è sensibile alle problematiche della gente comune, cioè a spiazzare la sinistra che si arrogava il monopolio di tali manovre politiche.

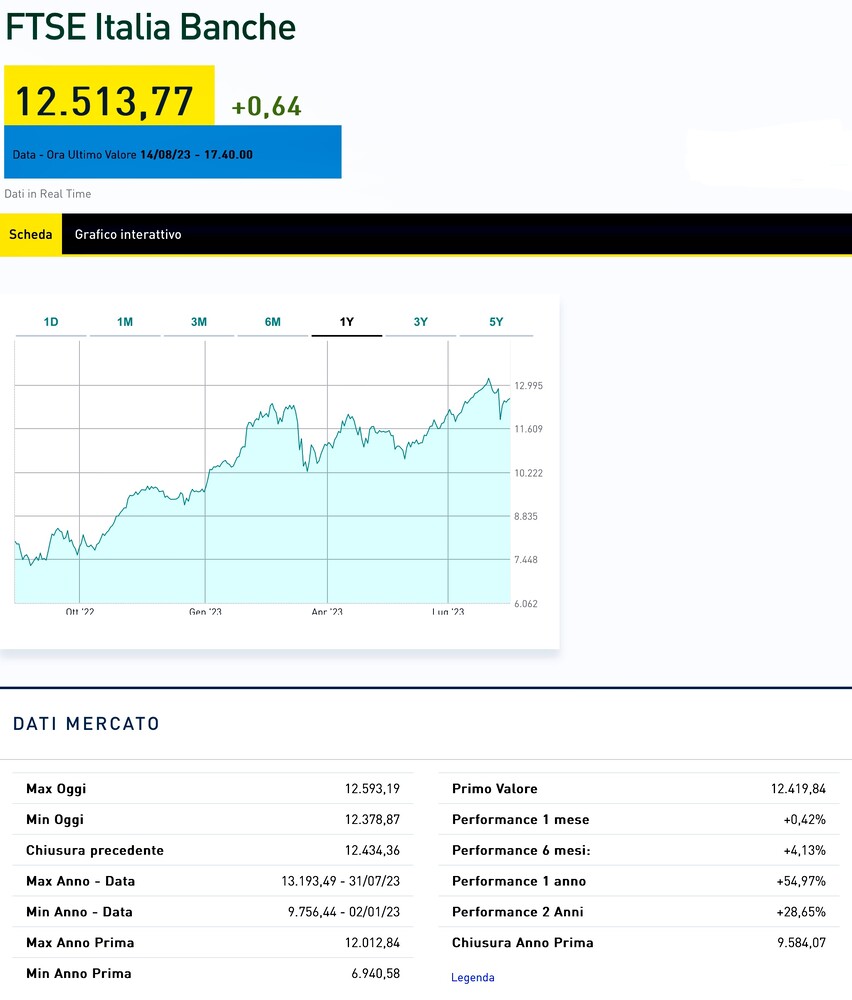

IN BORSA LE BANCHE STANNO GIÀ RISALENDO

E questo tam-tam ha indubbiamente creato qualche problema alle quotazioni in borsa dei titoli azionari riferiti alle principali banche. Il nostro listino è gonfio di titoli azionari emessi da banche e finanziarie, e guarda caso poco prima dell’annuncio l’indice più diffuso (il MIBTEL) relativo alla Borsa Italiana era asceso ai massimi storici di sempre. Ma dopo qualche giorno dall’annuncio la caduta dei corsi azionari delle banche si è già parecchio ridimensionata (si è quasi dimezzata) e ancora oggi sta di fatto riducendosi ulteriormente.

Non a caso gli indici borsistici sono scesi anche negli altri paesi europei dove non è intervenuto alcun annuncio di nuove tassazioni, semplicemente per il fatto che le borse fino alla settimana precedente a quella scorsa erano salite troppo. Dunque nessun serio allarme, a parte qualche presa di profitto relativa all’ovvia considerazione del fatto che le banche, nel nostro paese dove hanno un ruolo di rilievo in tutto ciò che è il sistema finanziario, non possono aspirare a guadagnare “troppo”, perché il resto del Paese se ne lamenterebbe. Insomma ha avuto senso per gli investitori alleggerire un po’ le loro posizioni, per realizzare le plusvalenze accumulate. E potrà aver senso, nel prossimo futuro, lasciare che i titoli azionari delle banche italiane recuperino quasi tutto, se le borse riprenderanno a correre.

PER L’ITALIA I PROBLEMI SONO ALTRI

Se così fosse la “telenovela” dei profitti delle banche potrebbe tranquillamente andare in archivio, anche perché i veri problemi del nostro Paese sono altri : ad esempio i crediti insoluti e l’eccesso di indebitamento pubblico. E’su quest’ultimo argomento anzi che si potrebbe concentrare la speculazione nel prossimo futuro, man mano che ci avvicineremo alle elezioni europee, circa le quali i partiti (anche quelli al governo) vantano posizioni molto differenziate e potrebbero nei prossimi mesi scatenare di nuovo dei sentimenti antieuropei da parte della cittadinanza, rendendo la vita più difficile a chi al governo deve mediare sulle varie questioni all’ordine del giorno. Difficile quindi dare torto a chi è sotto la pressione tanto per il deficit di bilancio quanto per l’approssimarsi del nuovo appuntamento elettorale.

Il malcontento popolare per i rialzi prima dei prezzi al consumo e poi dei tassi d’interesse rischia infatti di aprire un varco dal quale potrebbero passare le opposizioni per riguadagnare terreno politico e mettere in cattiva luce questo governo nei confronti dei vari organismi sovra-nazionali, con la possibilità che questo lasci spazio alla speculazione sul debito pubblico italiano. Il quale oggi è ben peggiore di quando, una dozzina d’anni fa, Mario Draghi pronunciò le famose parole di sostegno (“whatever it takes”) che impedirono all’Italia di scivolare come successe poi alla Grecia.

IL BEL PAESE PUÒ ATTENDERE

La Meloni sa insomma che, al di là dell’avvio della campagna elettorale per il rinnovo del parlamento europeo, con il tam-tam mediatico degli “extra-profitti”, lei può fare in realtà ben poco, e cerca dunque di giocare bene le sue carte, soprattutto quando può non pagarne un vero costo “politico”. Le borse, d’altro canto, sembrano volgere ancora una volta al rialzo, nonostante gli indicatori dell’economia reale segnalino da tempo più di qualche problema. E del fatto che in Italia il denaro continua a costare decisamente più che in tutto il resto dell’Unione in realtà interessa davvero a poca gente. Che al momento si gode le ferie di Ferragosto e alle banche pensa poco. Per affrontare i suoi veri problemi evidentemente il Bel Paese può attendere…

Stefano di Tommaso

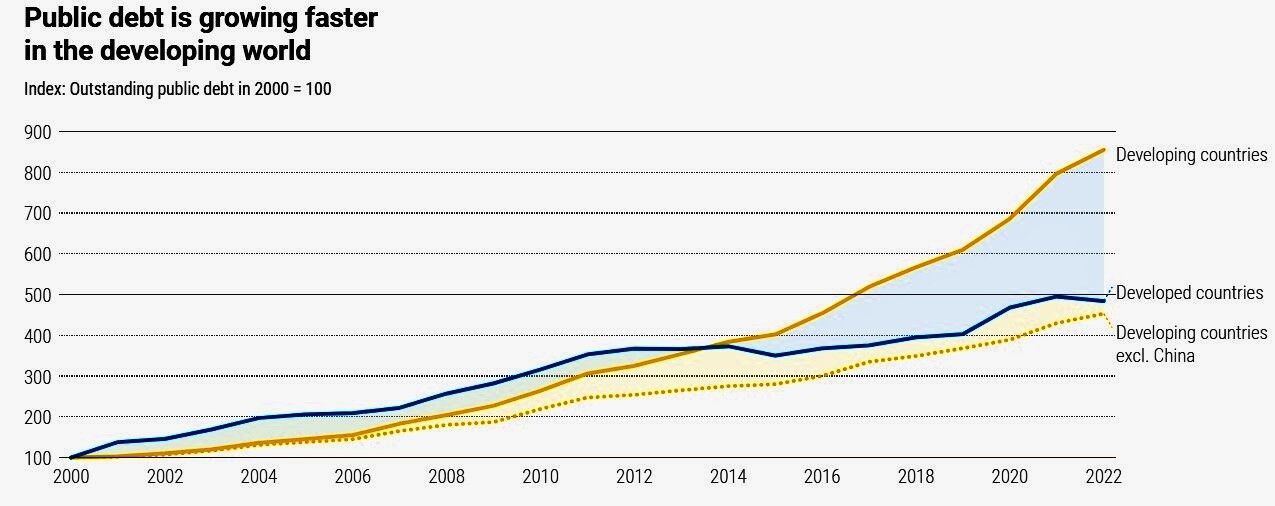

ALLARME DEBITO!

Fitch (una delle maggiori agenzie di rating americane) coglie la finestra temporale dei primi giorni di Agosto per abbassare il suo voto sul merito di credito degli Stati Uniti d’America ed è subito allarme. Non tanto per il prezzo dei Treasuries americani, che già scontavano da tempo questa possibilità, bensì per l’allerta lanciata che riguarda la sostenibilità del debito di tutto il mondo, e dunque il fatto che a essere in gioco a questo punto è la stabilità finanziaria, che può allarmare i mercati, soprattutto dopo che questi ultimi si erano recentemente lasciati andare all’ottimismo più sfrenato…

SE I TASSI SALGONO IL DEBITO GLOBALE NON È PIÙ SOSTENIBILE

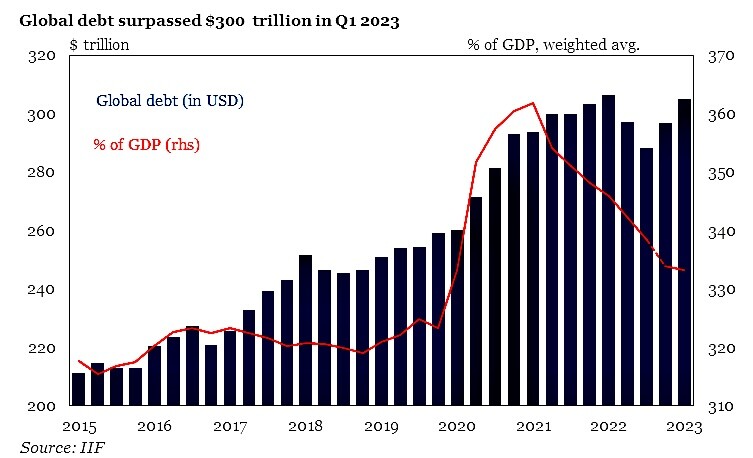

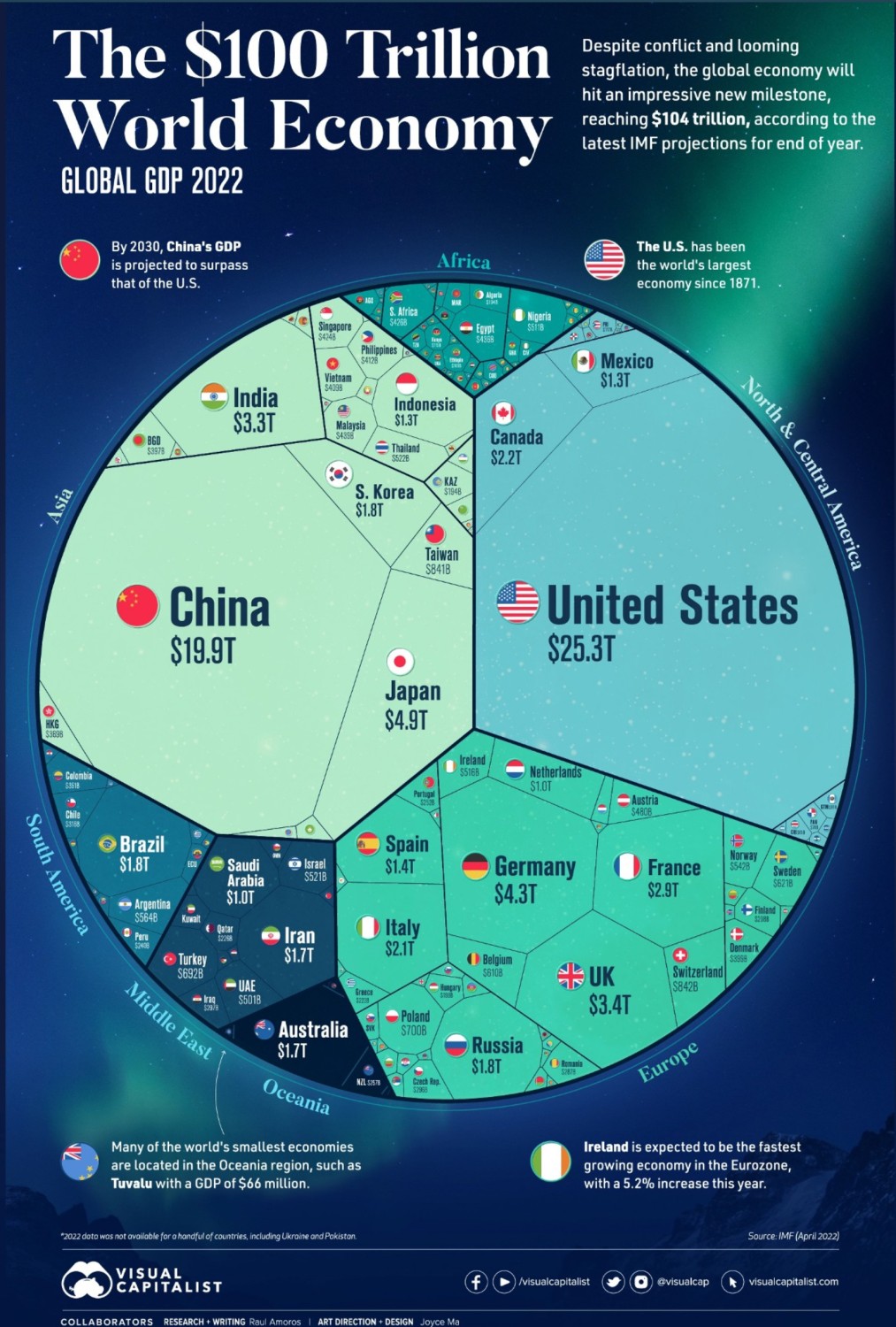

Il totale dei debito nel mondo ha superato a fine 2022 nel mondo la strabiliante somma di 305 triliardi di dollari ed è, per diversi motivi, in rapida ascesa nel corso di quest’anno. Per comprendere la portata del problema che affligge l’umanità bisogna tuttavia ricordare che il prodotto globale lordo nel mondo intero (cioè la somma di tutti i Prodotti Interni Lordi -PIL- di tutte le nazioni) a fine 2022 è stato soltanto pari a 104 triliardi di dollari, cioè circa un terzo dell’indebitamento complessivo mondiale.

Un numero poco inferiore a quello del prodotto globale lordo a fine 2022 è inoltre il totale dei debiti pubblici nel mondo, anch’esso giunto quasi alla soglia dei 100 triliardi di dollari (l’annuncio da parte delle Nazioni Unite è di pochi giorni fa: il contatore globale delle emissioni pubbliche in essere ha superato i 92 triliardi).

IL DECLASSAMENTO DEL RATING AMERICANO

Tuttavia l’enormità dell’indebitamento appena citato -riferito al 31 dicembre 2022- era oramai noto da molti mesi e fino allo scorso mese di Luglio non aveva fatto ancora scattare alcun allarme. L’allarme vero e proprio invece arriva soltanto adesso, con il recente declassamento del debito pubblico americano da parte di una delle prime Agenzie di Rating globali (Fitch), per tre importantissimi motivi:

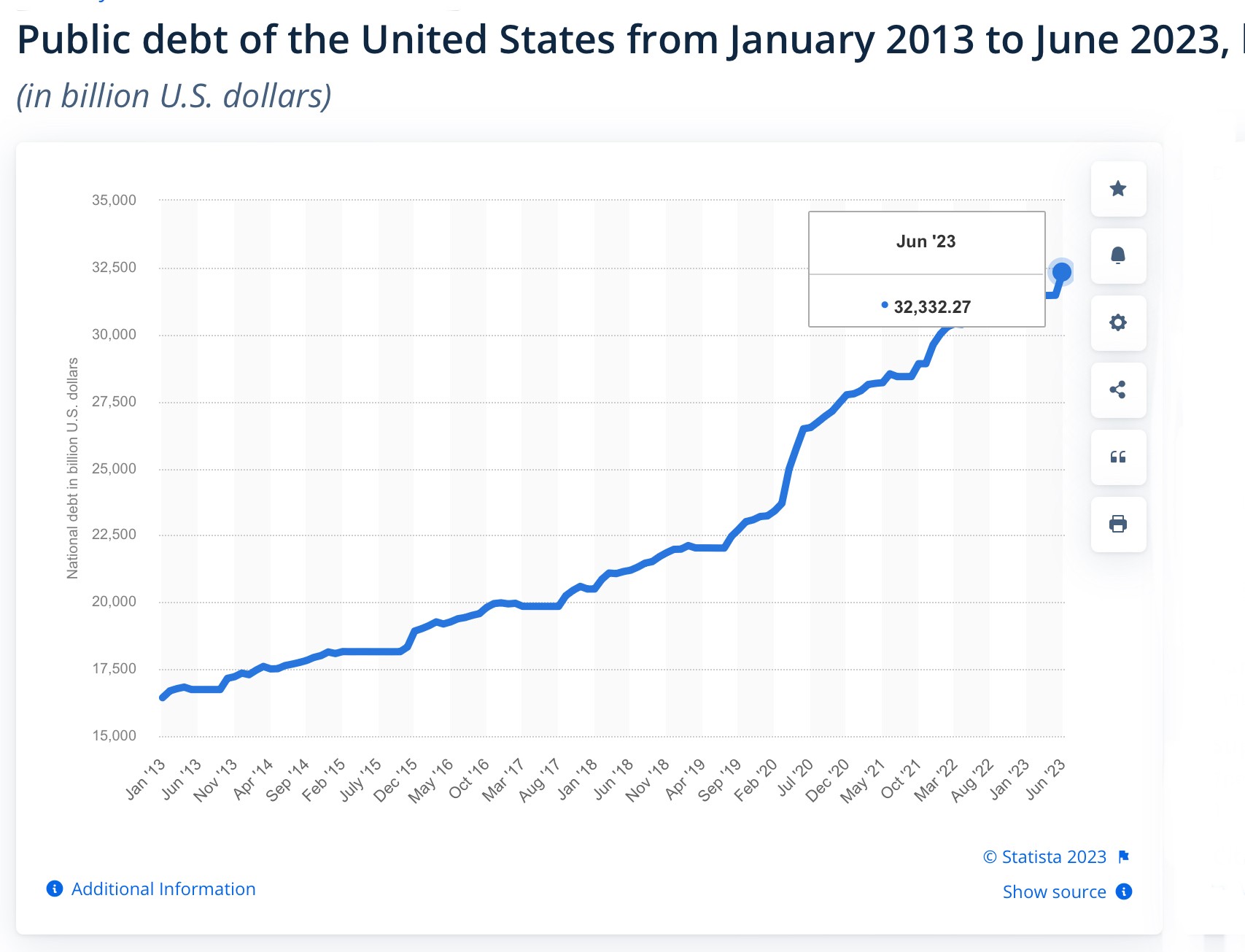

Lo stock di debito pubblico complessivo americano ha superato a fine Giugno per la prima volta i 32 triliardi di dollari (l’ultima stima del prodotto interno lordo americano ammonta a 20,4 triliardi), cioè oltre il 150% del prodotto interno lordo e circa 100mila dollari pro-capite;

L’evoluzione del debito pubblico americano è in rapido deterioramento perché la spesa pubblica sta salendo mentre il gettito fiscale molto meno;

La crescita dei tassi d’interesse americani (che determina il costo del servizio del debito pubblico) si inizia a comprendere soltanto oggi che non è né terminata né temporanea e nemmeno limitata ai tassi di breve termine.

IL PROBLEMA SI SPOSTA SUI PAESI EMERGENTI

La perdita dello status di solvibilità massima (la tripla A) da parte del debito pubblico americano (cioè la perdita della certezza di capacità di rimborso dei titoli emessi dalla maggiore potenza economica e militare del pianeta Terra) apparentemente non ha fatto tremare quasi nessuno, perché era cosa già ampiamente scontata ed è quindi un annuncio arrivato in ritardo. Tuttavia l’apparenza può ingannare, perché non soltanto le borse di tutto il mondo hanno accusato il colpo, ma soprattutto perché è stato un vero e proprio campanello d’allarme per l’indebitamento globale.

Il problema infatti si porrà presto per lo più nei confronti delle economie più indebitate della Terra, come la nostra, ad esempio, che dovranno fronteggiare una spesa per interessi non preventivata, ben sapendo che il gettito fiscale non riuscirà ad essere incrementato. E non solo: i paesi in via di sviluppo infatti pagano mediamente il debito quattro volte di più degli U.S.A. I loro governi spendono mediamente più per interessi che per sanità e istruzione. Il 40% di essi è in grave difficoltà di indebitamento. E in totale detengono inoltre una quota rilevante del debito globale: circa il 30%. Come dire che quasi un terzo del debito complessivo globale rischia di non essere ripagata.

LA POSSIBILE ONDA D’URTO SULLA STABILITÀ FINANZIARIA

Questo problema, fortemente acuito dall’ascesa dei tassi d’interesse, può dunque determinare una notevole onda d’urto, che arrivi ad affliggere la stabilità finanziaria globale, per i medesimi meccanismi che hanno determinato il downgrading del debito pubblico americano la scorsa settimana (cioè la perdita di certezza di rimborso da parte dei sottoscrittori del debito): l’evoluzione prospettica del debito (in ascesa verticale) e il suo costo, lievitato di alcune grandezze in un solo biennio, dopo che l’epoca dei tassi d’interesse a zero ne aveva fatto scomparire il timore di mancato rimborso.

Sono infatti soprattutto le prospettive per la fine dell’anno in corso e per quello prossimo a preoccupare le agenzie di rating internazionali(peraltro quasi tutte americane). La spesa pubblica in molti paesi del mondo (spesso in deficit) viene oggi comunemente utilizzata per controbilanciare gli effetti negativi dell’accresciuto peso del debito sulle singole economie nazionali. Ma in tal modo (politiche fiscali espansive) si annullano o si riducono gli effetti desiderati delle politiche monetarie restrittive praticate dalle banche centrali, creando i presupposti perché l’inflazione permanga e i tassi d’interesse crescano ancora.

SE I TASSI D’INTERESSE SALIRANNO ANCORA SARÀ RECESSIONE

E se i tassi d’interesse non smetteranno di lievitare, è giocoforza che i debiti pubblici appaiano sempre meno sostenibili in prospettiva, tanto meno se le aspettative per la congiuntura economica per il prossimo sono quelle di una probabile recessione globale (cioè decrescita dei Prodotti Interni Lordi).

Alle soglie di un problematico ferragosto in cui le borse di tutto il mondo, dopo che hanno battuto ogni record in termini di crescita del valore dei listini azionari, rischiano di fare marcia indietro, e rischiano di farla alla stessa velocità con la quale sono saliti, il vero assillo per gli analisti che cercano di interpretare la possibile evoluzione dell’economia globale non è tuttavia la recessione (che prima o poi dovrà arrivare, ma sempre più in ritardo), bensì la possibilità che il mondo intero arrivi a ristrutturare il proprio debito, in particolare alla luce del suo accresciuto costo.

E SE IL PETROLIO SALE ANCHE L’INFLAZIONE PUÒ RISALIRE

Il momento è particolarmente delicato, poiché i paesi aderenti al cartello dei grandi estrattori di petrolio (l’OPEC) da diversi mesi stanno facendo di tutto affinché il prezzo di quest’ultimo riprenda a crescere, determinando un inevitabile innalzamento del costo dell’energia, a sua volta l’anno scorso visto come il principale responsabile dell’ondata inflazionistica che ha colto l’intero pianeta decisamente impreparato ad affrontarla.

La traballante stabilità finanziaria (soprattutto dopo essere ascesa fino a Luglio scorso ai massimi di tutti i tempi) non può inoltre che andare di pari passo con quella monetaria, basata oggi sull’assoluta predominanza di una valuta su tutte le altre: il Dollaro americano. Una parte intera del pianeta sta lavorando per mettere da parte la supremazia di quest’ultimo, ma certamente -se quel tentativo dovesse avere successo- il problema della perdita di valore del dollaro si ripercuoterebbe inevitabilmente su tutti gli altri comparti dei mercati finanziari, provocando un vero e proprio scossone.

IL RISCHIO ITALIA

L’Italia in particolare sta da tempo alzando la voce nei confronti della Banca Centrale Europea, colpevole per il nostro governo di alzare indiscriminatamente i tassi d’interesse senza preoccuparsi di prendere una pausa per osservare gli effetti nel tempo delle restrizioni già praticate alla politica monetaria. Ma a quanto pare non viene ascoltata, mentre per una serie di concause anche lo sviluppo economico svanisce nell’ultimo trimestre. Il rischio dunque di ritrovarsi come nel 2011 a confrontarsi con una crisi di sfiducia (come accadde pochi anni fa in Grecia) nei confronti della solvibilità del nostro Paese si fa piuttosto elevato.

Ma nell’antica Grecia si diceva che se Atene piange, Sparta (cioè la città-stato sua più acerrima rivale) non ride. E così come allora nemmeno oggi si dovrebbe cadere nella trappola della Schadenfreude (la gioia per le disgrazie altrui). Farebbe male due volte..!

Oggi che la rata è mediamente raddoppiata quell’equilibrio è saltato e questi ovviamente cercano soluzioni e sussidi pubblici, nonchè rivalse. Non stupisce che il governo si senta in dovere di fare qualcosa! Quando il denaro costa più caro nessuno è felice, tranne le banche, cioè quei soggetti che si trovano ad impiegare a tassi più elevati depositi che non remunerano meglio più di prima, perché è da un bel po’ di tempo che non sono più in concorrenza tra loro.

Oggi che la rata è mediamente raddoppiata quell’equilibrio è saltato e questi ovviamente cercano soluzioni e sussidi pubblici, nonchè rivalse. Non stupisce che il governo si senta in dovere di fare qualcosa! Quando il denaro costa più caro nessuno è felice, tranne le banche, cioè quei soggetti che si trovano ad impiegare a tassi più elevati depositi che non remunerano meglio più di prima, perché è da un bel po’ di tempo che non sono più in concorrenza tra loro. La commissione europea guarda caso tace. Sapere che in Italia faremo un po’ meno deficit di bilancio non la disturba, anzi! E nemmeno le banche hanno alzato troppo la voce con il governo, non soltanto perché a fare “lobbying” c’è già l’Associazione Bancaria Italiana, ma anche perché hanno fatto quattro conti e hanno capito che alla fine all’incirca mancherà all’appello il 10% dei profitti netti, soprattutto se passerà la loro richiesta -silenziosa ma concreta- di rendere deducibile dai redditi d’impresa questa tassazione “extra”.

La commissione europea guarda caso tace. Sapere che in Italia faremo un po’ meno deficit di bilancio non la disturba, anzi! E nemmeno le banche hanno alzato troppo la voce con il governo, non soltanto perché a fare “lobbying” c’è già l’Associazione Bancaria Italiana, ma anche perché hanno fatto quattro conti e hanno capito che alla fine all’incirca mancherà all’appello il 10% dei profitti netti, soprattutto se passerà la loro richiesta -silenziosa ma concreta- di rendere deducibile dai redditi d’impresa questa tassazione “extra”. Le banche hanno inoltre ben chiaro che protestare non avrebbe fatto altro che sollevare un polverone sulle loro condotte anti-concorrenziali, sulle quali evidentemente fino ad oggi chi doveva intervenire non l’ha fatto, in nome della ricerca di una maggior solidità del sistema finanziario domestico. E poiché l’argomento potrebbe rivelarsi spinoso, forse allora è meglio abbozzare.

Le banche hanno inoltre ben chiaro che protestare non avrebbe fatto altro che sollevare un polverone sulle loro condotte anti-concorrenziali, sulle quali evidentemente fino ad oggi chi doveva intervenire non l’ha fatto, in nome della ricerca di una maggior solidità del sistema finanziario domestico. E poiché l’argomento potrebbe rivelarsi spinoso, forse allora è meglio abbozzare.

Non a caso gli indici borsistici sono scesi anche negli altri paesi europei dove non è intervenuto alcun annuncio di nuove tassazioni, semplicemente per il fatto che le borse fino alla settimana precedente a quella scorsa erano salite troppo. Dunque nessun serio allarme, a parte qualche presa di profitto relativa all’ovvia considerazione del fatto che le banche, nel nostro paese dove hanno un ruolo di rilievo in tutto ciò che è il sistema finanziario, non possono aspirare a guadagnare “troppo”, perché il resto del Paese se ne lamenterebbe. Insomma ha avuto senso per gli investitori alleggerire un po’ le loro posizioni, per realizzare le plusvalenze accumulate. E potrà aver senso, nel prossimo futuro, lasciare che i titoli azionari delle banche italiane recuperino quasi tutto, se le borse riprenderanno a correre.

Non a caso gli indici borsistici sono scesi anche negli altri paesi europei dove non è intervenuto alcun annuncio di nuove tassazioni, semplicemente per il fatto che le borse fino alla settimana precedente a quella scorsa erano salite troppo. Dunque nessun serio allarme, a parte qualche presa di profitto relativa all’ovvia considerazione del fatto che le banche, nel nostro paese dove hanno un ruolo di rilievo in tutto ciò che è il sistema finanziario, non possono aspirare a guadagnare “troppo”, perché il resto del Paese se ne lamenterebbe. Insomma ha avuto senso per gli investitori alleggerire un po’ le loro posizioni, per realizzare le plusvalenze accumulate. E potrà aver senso, nel prossimo futuro, lasciare che i titoli azionari delle banche italiane recuperino quasi tutto, se le borse riprenderanno a correre. Il malcontento popolare per i rialzi prima dei prezzi al consumo e poi dei tassi d’interesse rischia infatti di aprire un varco dal quale potrebbero passare le opposizioni per riguadagnare terreno politico e mettere in cattiva luce questo governo nei confronti dei vari organismi sovra-nazionali, con la possibilità che questo lasci spazio alla speculazione sul debito pubblico italiano. Il quale oggi è ben peggiore di quando, una dozzina d’anni fa, Mario Draghi pronunciò le famose parole di sostegno (“whatever it takes”) che impedirono all’Italia di scivolare come successe poi alla Grecia.

Il malcontento popolare per i rialzi prima dei prezzi al consumo e poi dei tassi d’interesse rischia infatti di aprire un varco dal quale potrebbero passare le opposizioni per riguadagnare terreno politico e mettere in cattiva luce questo governo nei confronti dei vari organismi sovra-nazionali, con la possibilità che questo lasci spazio alla speculazione sul debito pubblico italiano. Il quale oggi è ben peggiore di quando, una dozzina d’anni fa, Mario Draghi pronunciò le famose parole di sostegno (“whatever it takes”) che impedirono all’Italia di scivolare come successe poi alla Grecia.

Un numero poco inferiore a quello del prodotto globale lordo a fine 2022 è inoltre il totale dei debiti pubblici nel mondo, anch’esso giunto quasi alla soglia dei 100 triliardi di dollari (l’annuncio da parte delle Nazioni Unite è di pochi giorni fa: il contatore globale delle emissioni pubbliche in essere ha superato i 92 triliardi).

Un numero poco inferiore a quello del prodotto globale lordo a fine 2022 è inoltre il totale dei debiti pubblici nel mondo, anch’esso giunto quasi alla soglia dei 100 triliardi di dollari (l’annuncio da parte delle Nazioni Unite è di pochi giorni fa: il contatore globale delle emissioni pubbliche in essere ha superato i 92 triliardi). Tuttavia l’enormità dell’indebitamento appena citato -riferito al 31 dicembre 2022- era oramai noto da molti mesi e fino allo scorso mese di Luglio non aveva fatto ancora scattare alcun allarme. L’allarme vero e proprio invece arriva soltanto adesso, con il recente declassamento del debito pubblico americano da parte di una delle prime Agenzie di Rating globali (Fitch), per tre importantissimi motivi:

Tuttavia l’enormità dell’indebitamento appena citato -riferito al 31 dicembre 2022- era oramai noto da molti mesi e fino allo scorso mese di Luglio non aveva fatto ancora scattare alcun allarme. L’allarme vero e proprio invece arriva soltanto adesso, con il recente declassamento del debito pubblico americano da parte di una delle prime Agenzie di Rating globali (Fitch), per tre importantissimi motivi:

Il momento è particolarmente delicato, poiché i paesi aderenti al cartello dei grandi estrattori di petrolio (l’OPEC) da diversi mesi stanno facendo di tutto affinché il prezzo di quest’ultimo riprenda a crescere, determinando un inevitabile innalzamento del costo dell’energia, a sua volta l’anno scorso visto come il principale responsabile dell’ondata inflazionistica che ha colto l’intero pianeta decisamente impreparato ad affrontarla.

Il momento è particolarmente delicato, poiché i paesi aderenti al cartello dei grandi estrattori di petrolio (l’OPEC) da diversi mesi stanno facendo di tutto affinché il prezzo di quest’ultimo riprenda a crescere, determinando un inevitabile innalzamento del costo dell’energia, a sua volta l’anno scorso visto come il principale responsabile dell’ondata inflazionistica che ha colto l’intero pianeta decisamente impreparato ad affrontarla.

Ma nell’antica Grecia si diceva che se Atene piange, Sparta (cioè la città-stato sua più acerrima rivale) non ride. E così come allora nemmeno oggi si dovrebbe cadere nella trappola della Schadenfreude (la gioia per le disgrazie altrui). Farebbe male due volte..!

Ma nell’antica Grecia si diceva che se Atene piange, Sparta (cioè la città-stato sua più acerrima rivale) non ride. E così come allora nemmeno oggi si dovrebbe cadere nella trappola della Schadenfreude (la gioia per le disgrazie altrui). Farebbe male due volte..!