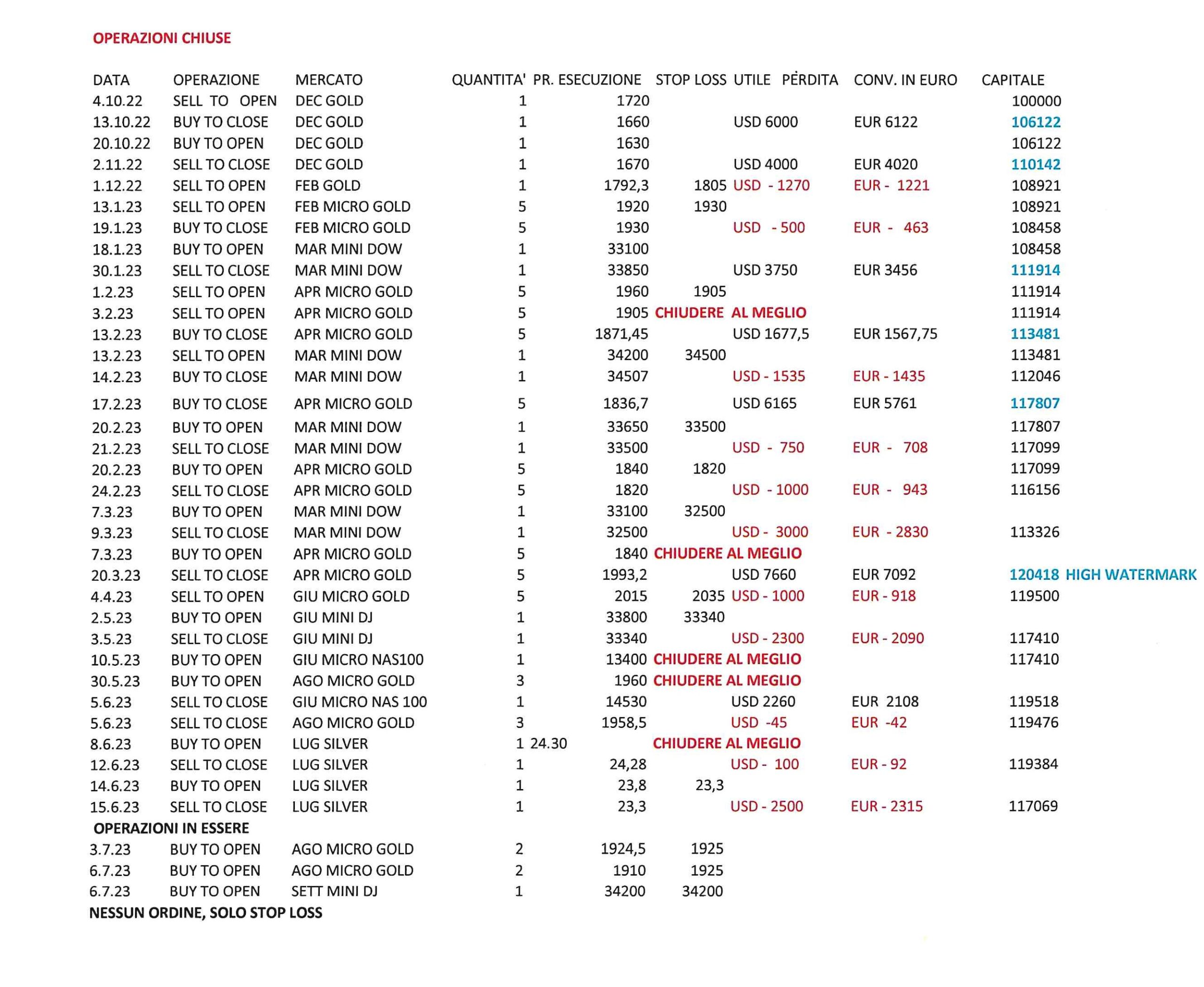

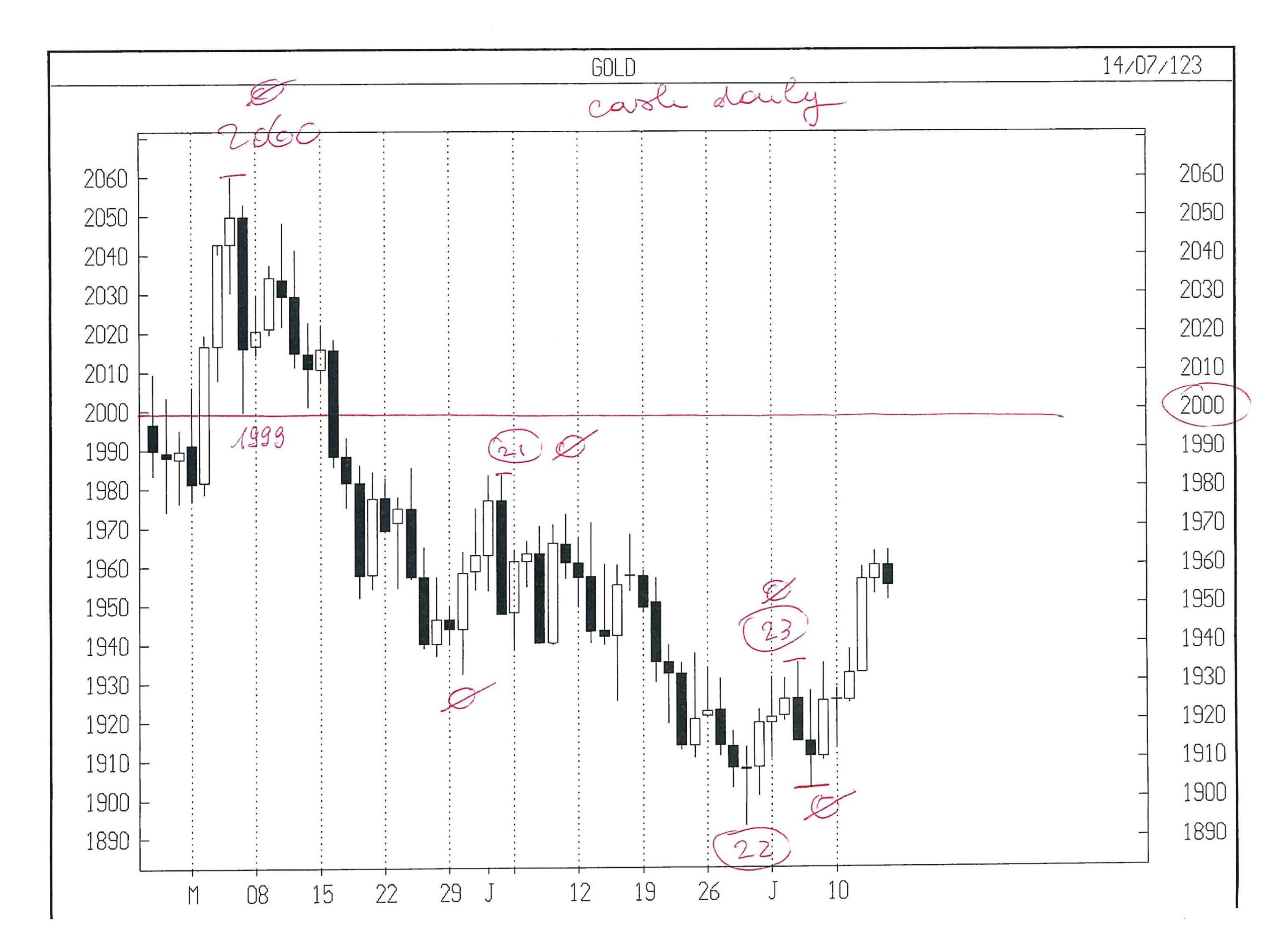

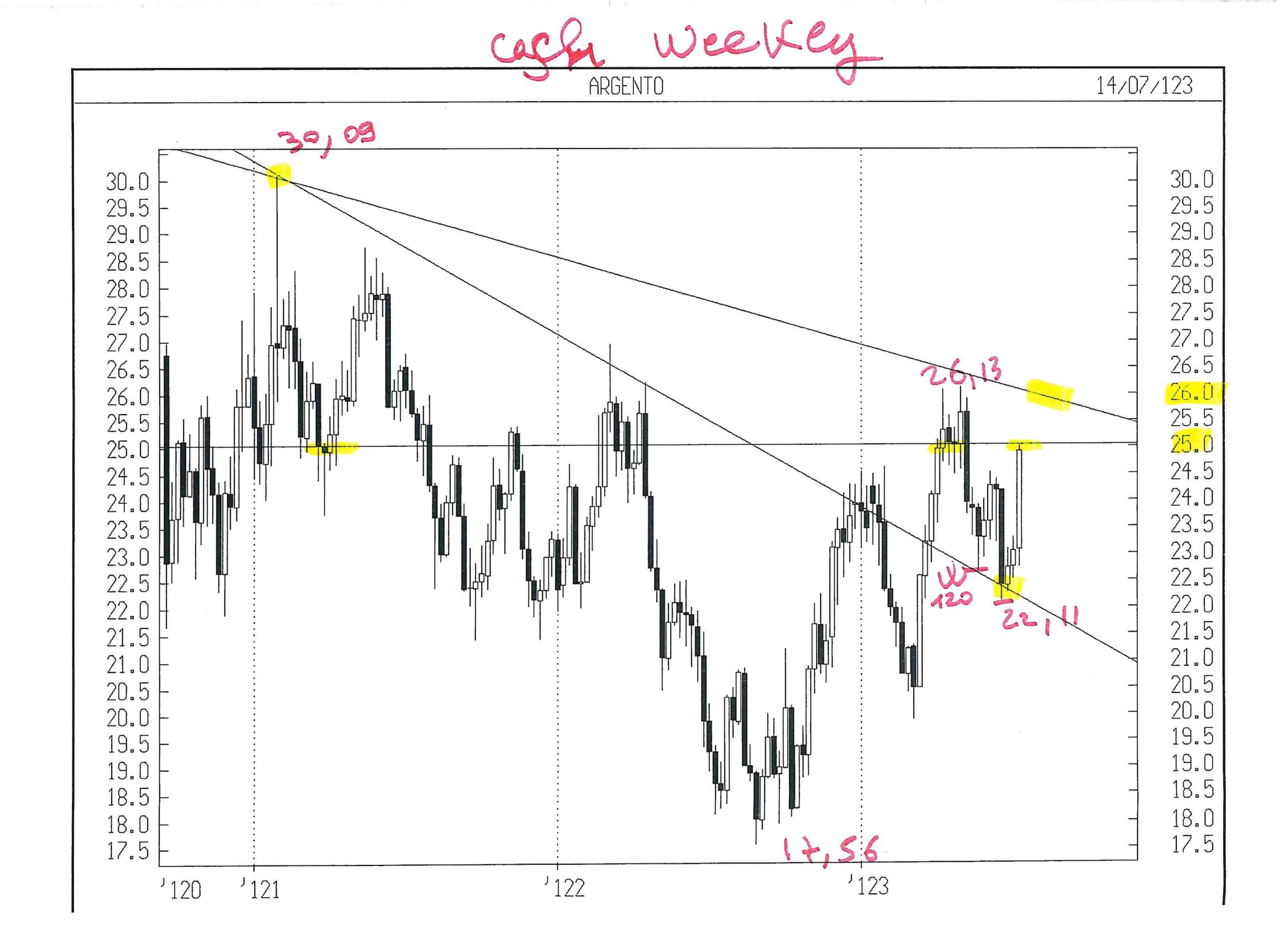

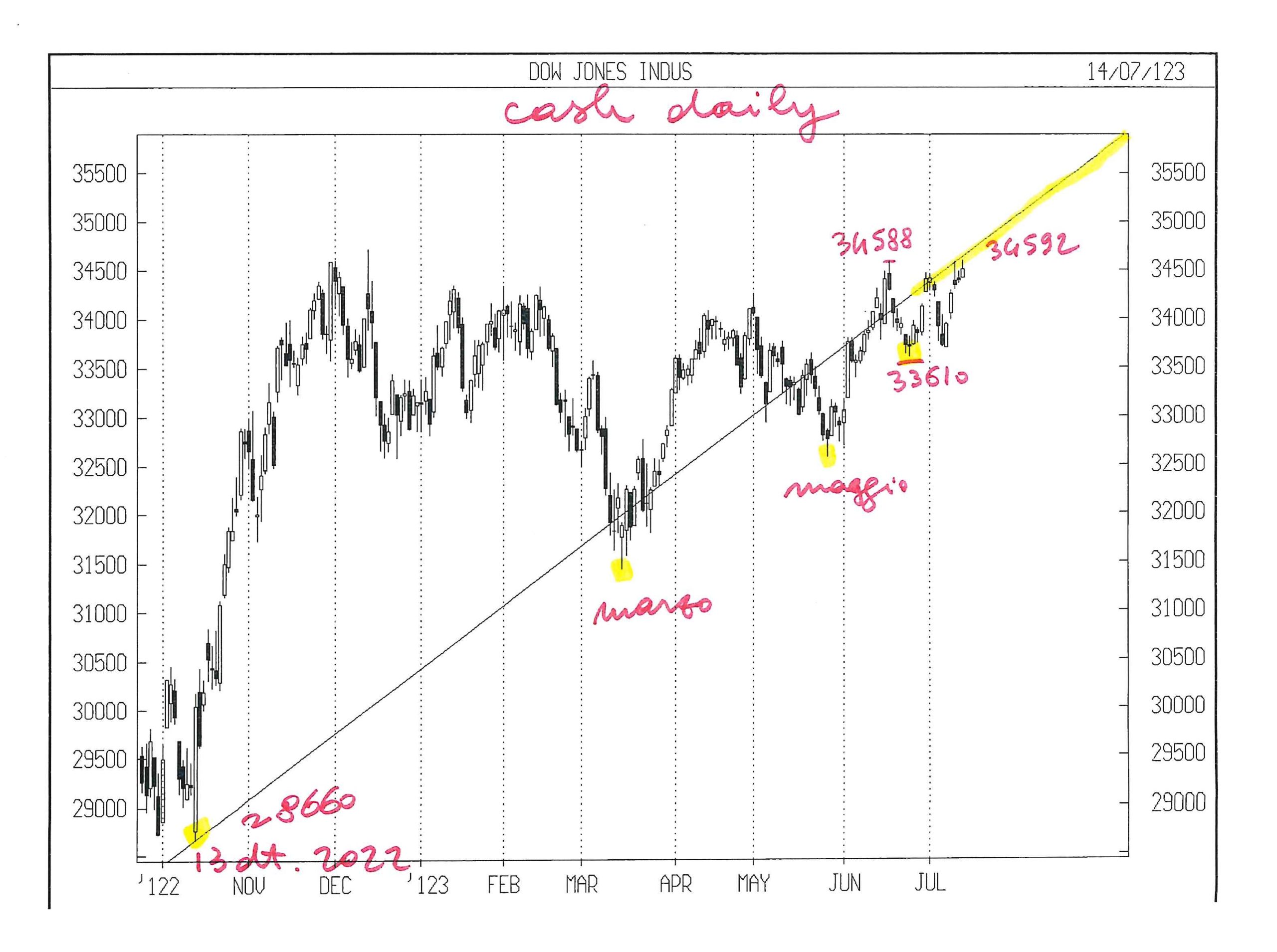

OSSERVARE I CICLI ECONOMICI

Cosa succede sui mercati finanziari? Molte informazioni appaiono fornire messaggi contrastanti. La recessione più annunciata della storia sembra non arrivare e le borse sembrano sconfiggere la legge di gravità. L’ottimismo dilaga anche laddove lo scontro geopolitico si intensifica. Il prezzo dell’energia sembra scendere nonostante gli annunci dell’OPEC e l’inflazione sembra magicamente e velocemente rientrare. Ma la produzione industriale langue e gli investimenti strumentali rallentano. Le banche centrali mantengono un atteggiamento aggressivo nonostante abbiano rialzato i tassi più che velocemente che mai nella storia. Esiste una chiave per interpretare gli scenari controversi come quello attuale: l’analisi delle tendenze di lungo termine. Per chi ha nervi saldi, però!

I CICLI ECONOMICI SONO SBILANCIATI E SFASATI

Ricordo un bellissimo saggio di René Guénon con il titolo “Forme Tradizionali e Cicli Cosmici”, relativo alle diverse interpretazioni che la cultura umana ha voluto dare nei millenni all’ovvia ma non scontata constatazione della ciclicità degli eventi umani e dei conseguenti corsi e ricorsi. Che esista una ciclicità anche in economia è sempre stato dato per scontato, addirittura fino a sostenere, con qualche presunzione, l’assoluto alternarsi di fasi espansive e recessive dello sviluppo economico, quasi al pari di un pendolo che non potrebbe che oscillare più o meno regolarmente.

Ricordo un bellissimo saggio di René Guénon con il titolo “Forme Tradizionali e Cicli Cosmici”, relativo alle diverse interpretazioni che la cultura umana ha voluto dare nei millenni all’ovvia ma non scontata constatazione della ciclicità degli eventi umani e dei conseguenti corsi e ricorsi. Che esista una ciclicità anche in economia è sempre stato dato per scontato, addirittura fino a sostenere, con qualche presunzione, l’assoluto alternarsi di fasi espansive e recessive dello sviluppo economico, quasi al pari di un pendolo che non potrebbe che oscillare più o meno regolarmente.

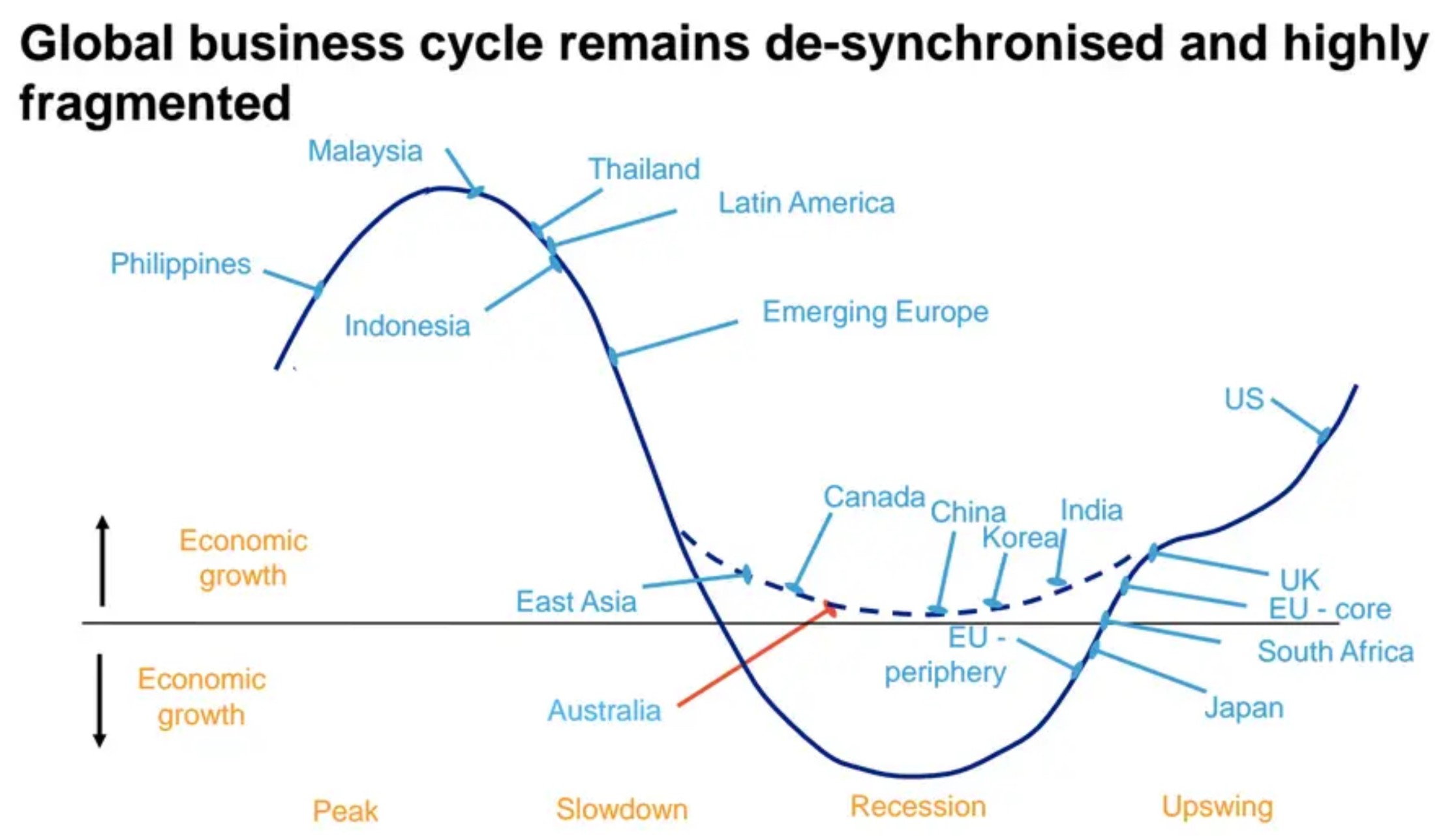

L‘osservazione dell’attuale congiuntura economica tuttavia dovrebbe aiutare parecchio a spazzare via questa sorta di preconcetto relativo alla similitudine dei cicli economici con le fasi oscillatorie di un pendolo: sono anni che osserviamo eventi tutt’altro che ciclici e costanti, tanto in senso espansivo quanto recessivo. Lo sviluppo economico non rassomiglia affatto all’onda sinusoidale tracciata da un pendolo in relazione allo scorrere del tempo. Esistono cicli economici estremamente brevi e altri molto più lunghi, i quali peraltro si sovrappongono relativamente alle diverse zone geografiche dove abita l’umanità e tra queste ultime non vi è quasi mai sincronizzazione.

Eppure esiste ugualmente una ciclicità dell’andamento economico, così come delle sue principali manifestazioni: la creazione (e distruzione) di ricchezza conseguenti alle riprese economiche e al loro opposto: le recessioni, i saggi d’interesse, la velocità di circolazione della moneta, i tassi di cambio delle valute e le oscillazioni verso l’alto e verso il basso delle quotazioni nei diversi mercati finanziari. E’ una ciclicità non scontata e le cui variazioni sono a volte repentine e imprevedibili, ma che esista è innegabile.

I CONSIGLI DI HOWARD MARKS

Al riguardo mi è capitato di leggere un recentissimo saggio di Howard Marks, l’arcinoto co-fondatore del colosso finanziario americano Oaktree: ”Taking the Temperature”, nel quale egli ripercorre l’applicazione negli scorsi decenni di un brillante metodo di ragionamento che lo ha guidato nell’approcciare le opportunità di investimento offerte dai mercati finanziari. Secondo Marks è impossibile prevedere la tempistica degli eventi e dunque sperare di avere sempre fortuna nel navigare le onde dei mercati. E ciò nonostante esistono criteri di buon senso che devono guidare coloro che li osservano nell’investire e nel disinvestire, ovvero nello sfruttare determinate opportunità di mercato e nel ritirarsene, anche qualora la tempistica di tali considerazioni porti a perdere delle grandi opportunità momentanee.

Al riguardo mi è capitato di leggere un recentissimo saggio di Howard Marks, l’arcinoto co-fondatore del colosso finanziario americano Oaktree: ”Taking the Temperature”, nel quale egli ripercorre l’applicazione negli scorsi decenni di un brillante metodo di ragionamento che lo ha guidato nell’approcciare le opportunità di investimento offerte dai mercati finanziari. Secondo Marks è impossibile prevedere la tempistica degli eventi e dunque sperare di avere sempre fortuna nel navigare le onde dei mercati. E ciò nonostante esistono criteri di buon senso che devono guidare coloro che li osservano nell’investire e nel disinvestire, ovvero nello sfruttare determinate opportunità di mercato e nel ritirarsene, anche qualora la tempistica di tali considerazioni porti a perdere delle grandi opportunità momentanee.

Un ragionamento (relativo alla necessità che tutto ciò che sale al cielo dovrà prima poi tornare a terra) non troppo diverso da quello di Warren Buffett, che lo ha reso famoso nel diffidare di tutte le “mode” e delle bolle speculative che si sono create ogni volta che sui mercati succedeva qualcosa di importante.

Howard Marks (come Warren Buffett) è rimasto famoso per applicare i suoi rigidi criteri di razionalità alle situazioni di eccesso e, anche per questo, entrambi sono passati alla storia per aver saputo individuare le situazioni di rischio e le opportunità che si creavano di volta in volta, approfittandone anche laddove per un periodo di tempo estremamente lungo i fatti sembravano dar loro torto.

Howard Marks (come Warren Buffett) è rimasto famoso per applicare i suoi rigidi criteri di razionalità alle situazioni di eccesso e, anche per questo, entrambi sono passati alla storia per aver saputo individuare le situazioni di rischio e le opportunità che si creavano di volta in volta, approfittandone anche laddove per un periodo di tempo estremamente lungo i fatti sembravano dar loro torto.

Ovviamente per poter decidere di abbandonare i cicli speculativi prima che si esauriscano e attendere che se ne generino degli altri ci vuole non soltanto rigore, ma anche una certa stabilità finanziaria per non farsi abbindolare dalle tendenze del momento, la cui intensità e durata è sempre impossibile da centrare tutte le volte. Anche laddove la tempistica delle scelte che derivano dalla pura razionalità è risultata in anticipo o in ritardo di anni rispetto a ciò che avveniva sui mercati, alla fine il tempo ha sempre dato a entrambi ragione delle scelte di carattere fondamentale perseguite.

Citando il famoso Rudyard Kipling nel saggio “IF” (”SE”) che è quasi un poema, Howard Marks ricorda che la chiave di tutto sta nel “tener fede alla razionalità anche quando tutti quelli intorno a te sembrano averla perduta” (“keep your head when all about you are losing theirs”). Come farlo?

Citando il famoso Rudyard Kipling nel saggio “IF” (”SE”) che è quasi un poema, Howard Marks ricorda che la chiave di tutto sta nel “tener fede alla razionalità anche quando tutti quelli intorno a te sembrano averla perduta” (“keep your head when all about you are losing theirs”). Come farlo?

Esaminando con umiltà gli eventi passati per riuscire a riconoscerne delle effettive “uniformità relative” (per citare il famoso economista Gino Zappa) e trarne degli insegnamenti, con i quali ragionare per il futuro non appena si possa riuscire a comprendere in quale situazione di mercato ci si trova davvero.

ANDARE CONTROCORRENTE

Più facile a dirsi, ovviamente, che a farsi. Per riuscirvi occorre (e in questo tornano ad essere utili gli insegnamenti di René Guénon) cogliere quasi esclusivamente le cause scatenanti dei grandi cicli di fondo dell’economia, abbandonando la speranza di anticipare qualsiasi oscillazione dei mercati. E una volta che le si siano identificate, riuscire ad agire in senso opposto per poter trarre beneficio dall’aggiustamento che -prima o poi- arriverà a seguito della correzione di ogni eccesso dei mercati, anche se spesso ciò può apparire “controintuitivo”.

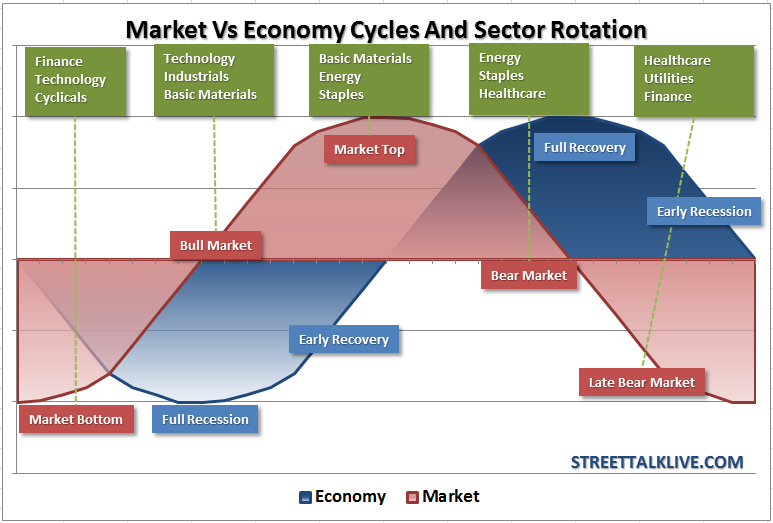

Soltanto l’osservazione delle determinanti dei grandi cicli di fondo dell’economia può farci guidarci a considerazioni razionali che ci permettano di agire in modo contrario al pensiero comune. Soltanto le macrotendenze consentono grandi benefici, i quali più che compensano la perdita di occasioni di guadagno o le temporanee avversità dei mercati, dove gli investitori di lungo termine risultano talvolta perdenti. I grandi cicli economici invece sono certamente più difficili da identificare e meno facili da cavalcare.

LE INDICAZIONI CHE DISCENDONO DALL’ATTUALE CONGIUNTURA

Proviamo dunque (senza pretendere di sapere cosa succederà effettivamente, e soprattutto quando) ad applicare questo modo di ragionare suggerito da Howard Marks alla ricerca delle determinanti di fondo dell’attuale congiuntura economica:

- Siamo passati improvvisamente dall’epoca in cui le banche centrali hanno affogato di liquidità i mercati e hanno abbassato al di sotto dello zero i tassi di interesse a breve termine ad una fase in cui sta avvenendo l’esatto opposto: l’inflazione che si è sviluppata (com’era ovvio che fosse a seguito di QE e ZIRP) spingerà probabilmente ancora a lungo le banche centrali a fare marcia indietro, riducendo la liquidità disponibile e rialzando i tassi d’interesse sino a quando l’inflazione-obiettivo (quel mitico 2%) non sarà (quasi) raggiunto;

- Questo comportamento delle banche centrali occidentali (che prima o poi si propagherà anche a quelle orientali che oggi sembrano andare in direzione opposta) ha indubbiamente effetti recessivi. Anche qualora per molti mesi lo sviluppo economico proseguirà, è probabile che alla fine il mondo possa andare incontro ad una recessione, cioè a una riduzione della crescita o a una riduzione “tout court” dei prodotti interni lordi. Un contesto in cui i consumi non potranno che contrarsi, gli investimenti ridursi e la liquidità scarseggiare;

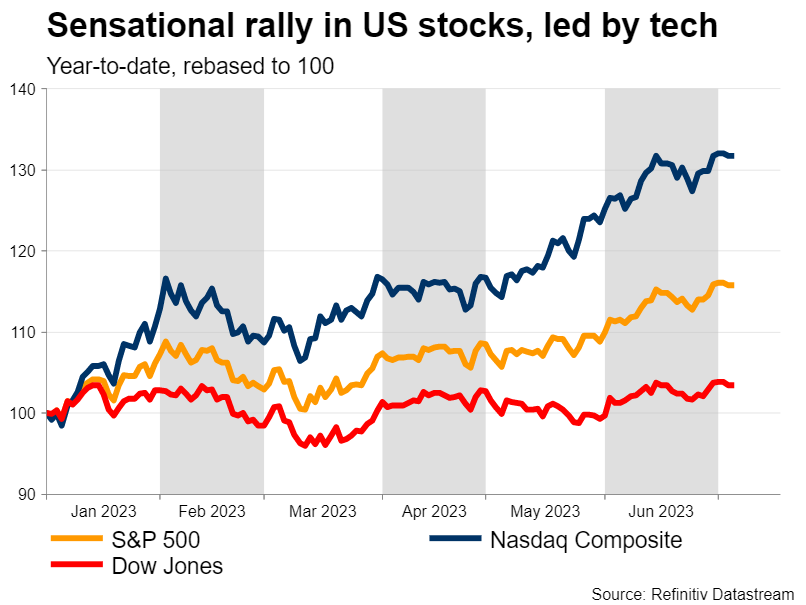

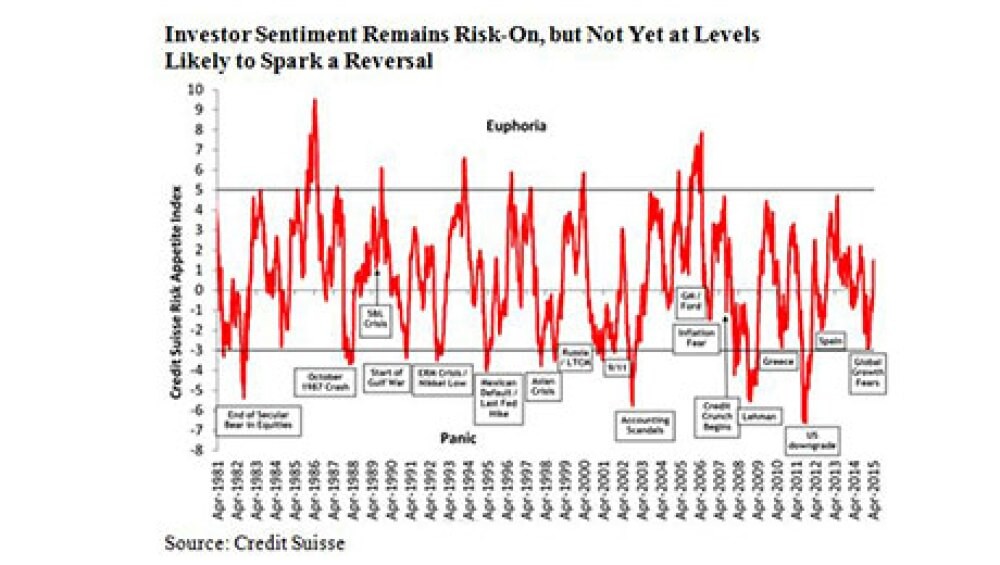

- Ciò nonostante i mercati finanziari non si sono ancora adeguati alla nuova tendenza di fondo, arrivando i listini azionari a toccare massimi storici che non potranno essere sostenibili nel lungo termine. Dunque non sappiamo quando i le borse faranno marcia indietro (potrebbero passare mesi o anni, anzi nel breve termine sono tutti ottimisti) ma sappiamo che probabilmente succederà perché -a questi livelli di mercato- le valutazioni d’azienda sono divenute troppo “care”. Interessante per chi ha posizioni “lunghe” sui mercati finanziari e sta pensando di disinvestire mentre, viceversa, è preoccupante per chi pensava di raccogliere capitali dalla borsa, dal momento che attendere a farlo può risultare nel medio termine penalizzante;

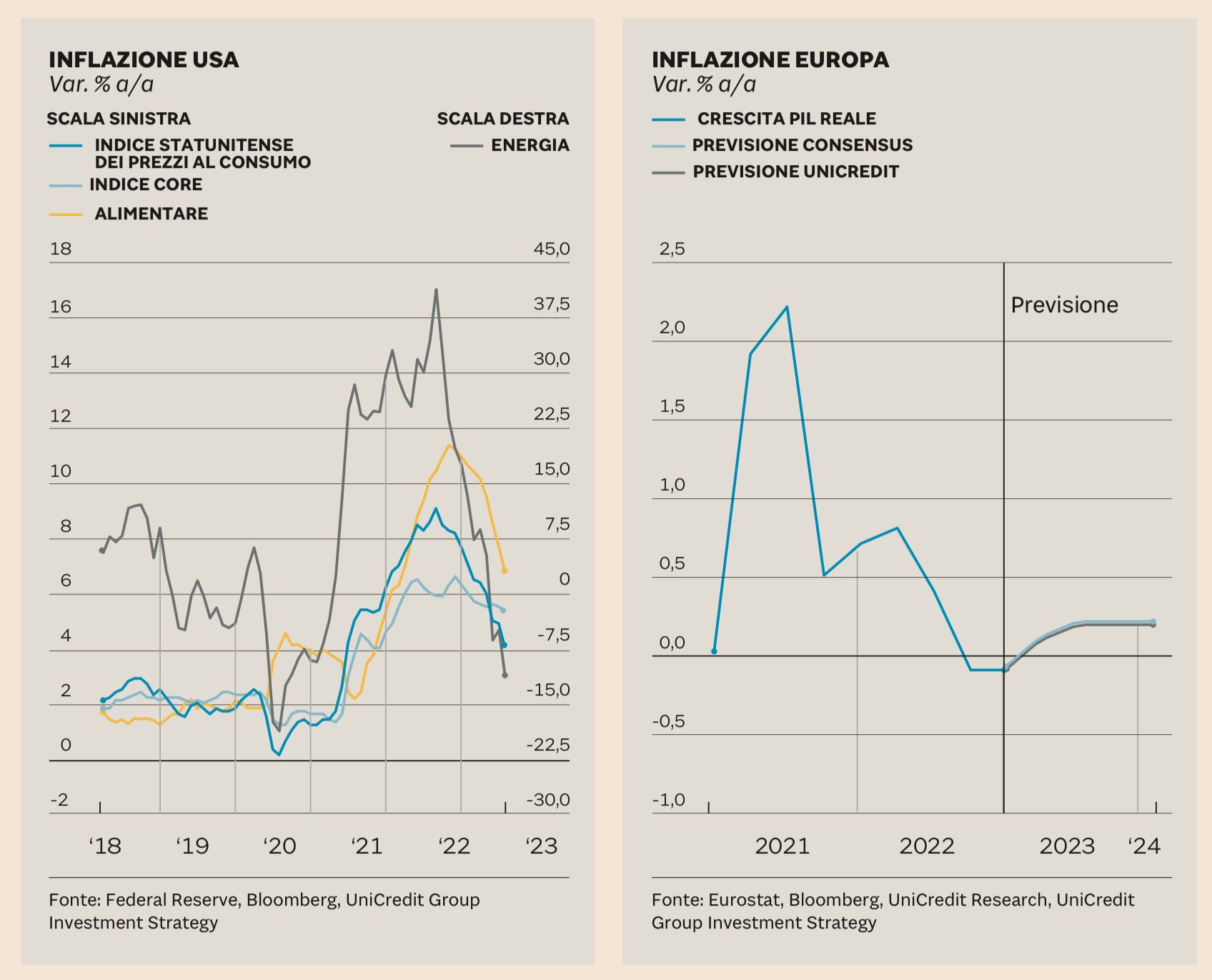

- Quanto sopra vale anche per le “fusioni e acquisizioni”: se le valutazioni d’azienda risultano troppo elevate (si vedano i primi due grafici qui sopra) in relazione al mutato scenario di fondo, agli accresciuti tassi d’interesse e alla potenziale riduzione dello sviluppo economico, allora prima o poi i multipli di valore scenderanno. Interessante per chi sta pensando di vendere la propria azienda (meglio prima che poi) e preoccupante per chi acquista a questi livelli di valutazione;

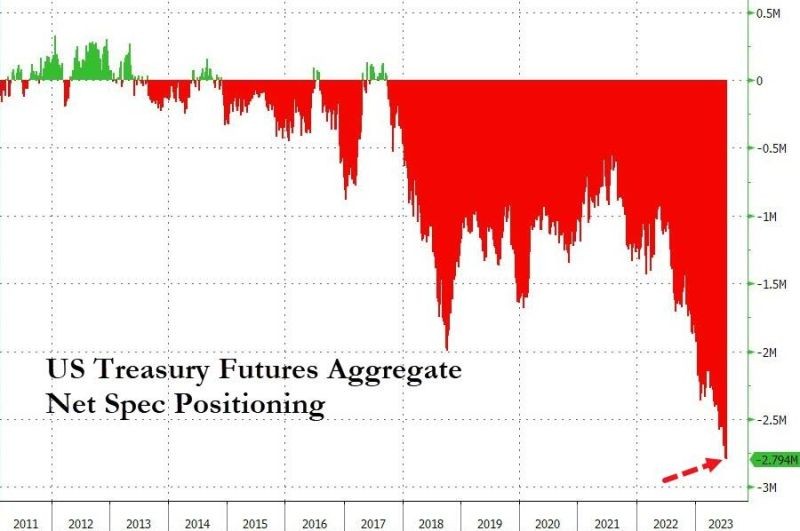

- E vale per il reddito fisso come per il mercato del credito: se siamo passati da un’epoca di abbondante liquidità e credito relativamente “facile” ad una di politica monetaria restrittiva, è allora ancora un buon momento per acquisire risorse finanziarie a lungo termine (nonostante il costo ne sia cresciuto) ed è invece relativamente sfavorevole per chi intende prestare denaro, soprattutto se l’inflazione si rivelerà persistente. Interessante per chi emette bond ma non per chi li compera (vedi sopra il grafico: “US TREASURE AGG.NET SPEC.POSITION);

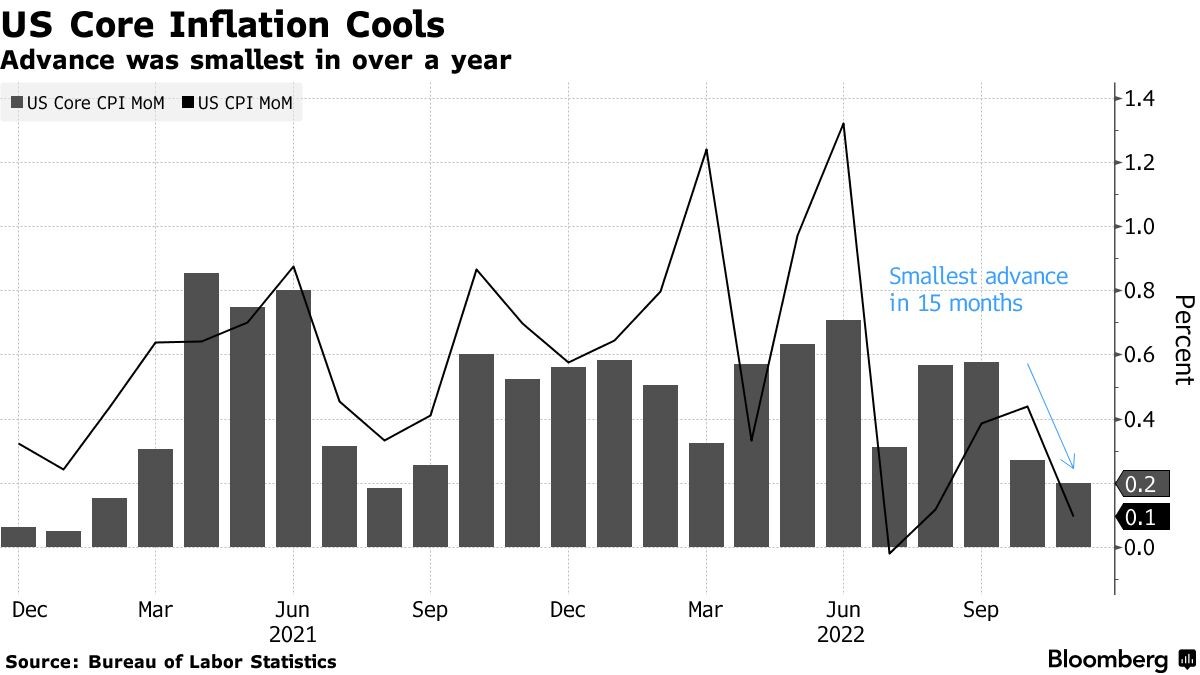

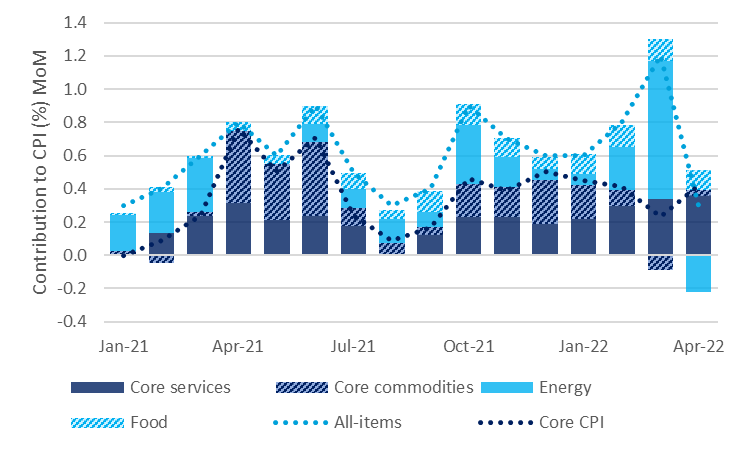

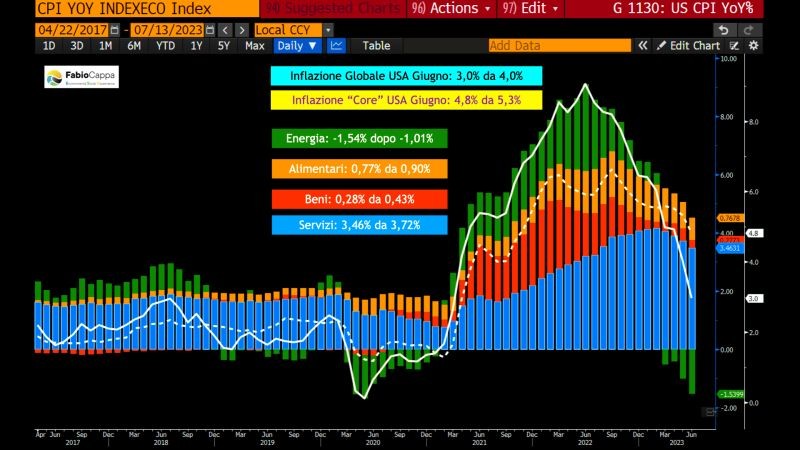

- Così è possibile che l’inflazione (vedi grafico CPI sotto), apparentemente oggi già in forte discesa, non venga sconfitta così facilmente come sperano oggi gli speculatori e come vorrebbero gli imprenditori spaventati dalla risalita del costo del denaro: è sì probabile che essa scenda nel tempo ma è altrettanto possibile che ciò non accada linearmente, bensì secondo una “normale” sinusoide, che pertanto allungherà i tempi della sua debellazione. Una notizia positiva per tutti coloro che attendono di veder rivalutati i prezzi di beni immobili e di altri possedimenti “fisici” (che tendono ad adeguarsi lentamente) ma al tempo stesso negativa per chi spera che presto i tassi d’interesse sarebbero tornati a scendere. Positiva per i mercati azionari e negativa per i titoli obbligazionari.

MA NON È MAI COSÌ SEMPLICE

Ovviamente queste considerazioni prescindono totalmente dall’azzeccare la tempistica con la quale prendere atto delle tendenze di fondo, così come si applicano al mondo nella sua interezza prescindendo necessariamente da singoli fatti che possono accadere una singola regione economica. Il contenuto informativo pertanto di queste considerazioni appare necessariamente limitato. Quello speculativo quasi nullo.

Eppure i cicli economici esistono. Riuscire a distinguerli e a vincere la tentazione di assecondarli prendendo coscienza del fatto che quando si è giunti a determinati assoluti la tendenza non può che invertire, aiuta a mantenere una prospettiva lucida tanto per contestualizzare il macro-ambiente in cui si muovono (e si finanziano) le imprese, quanto a trarne profitto per l’investimento di lungo termine sui mercati.

Stefano di Tommaso