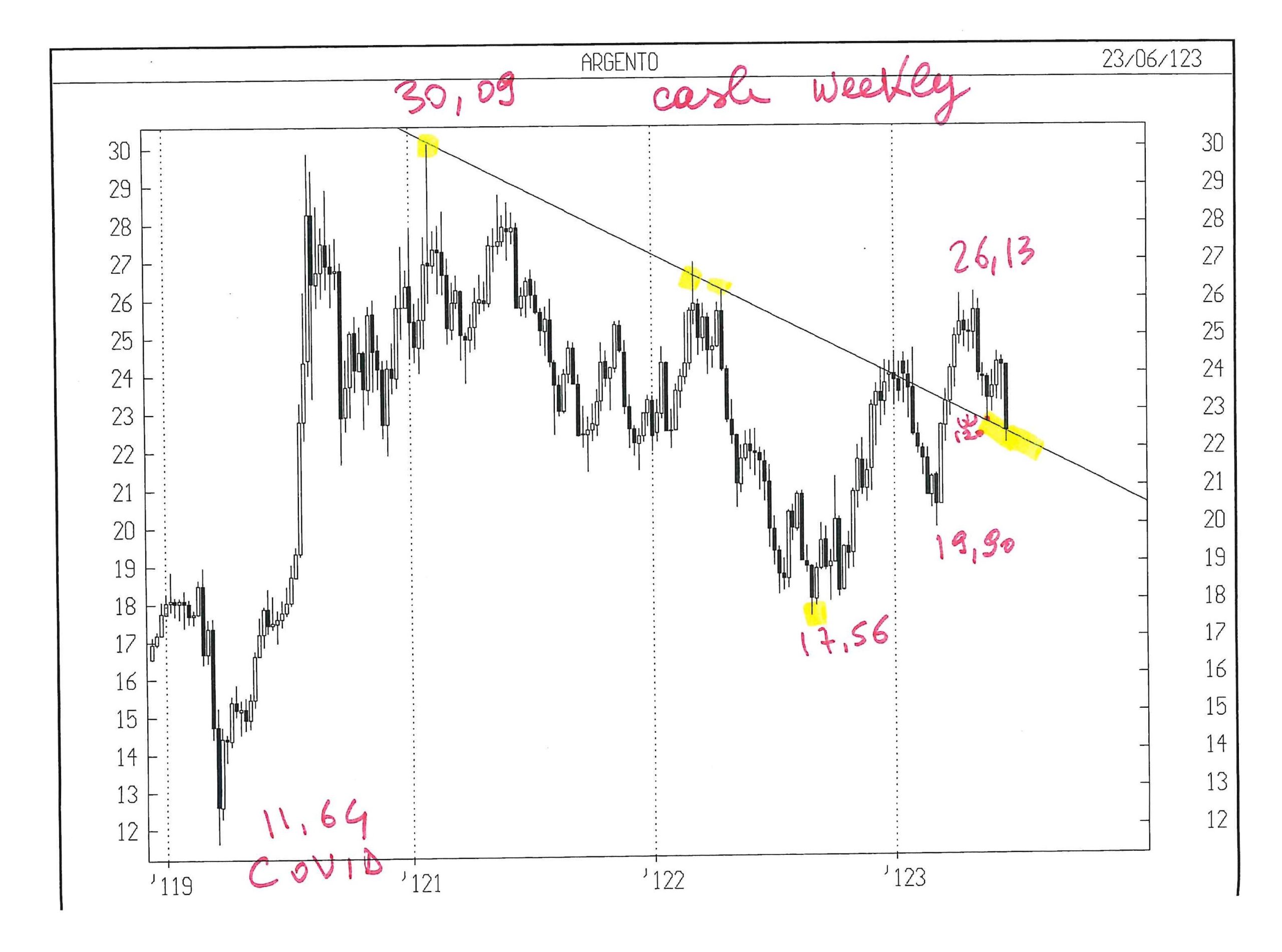

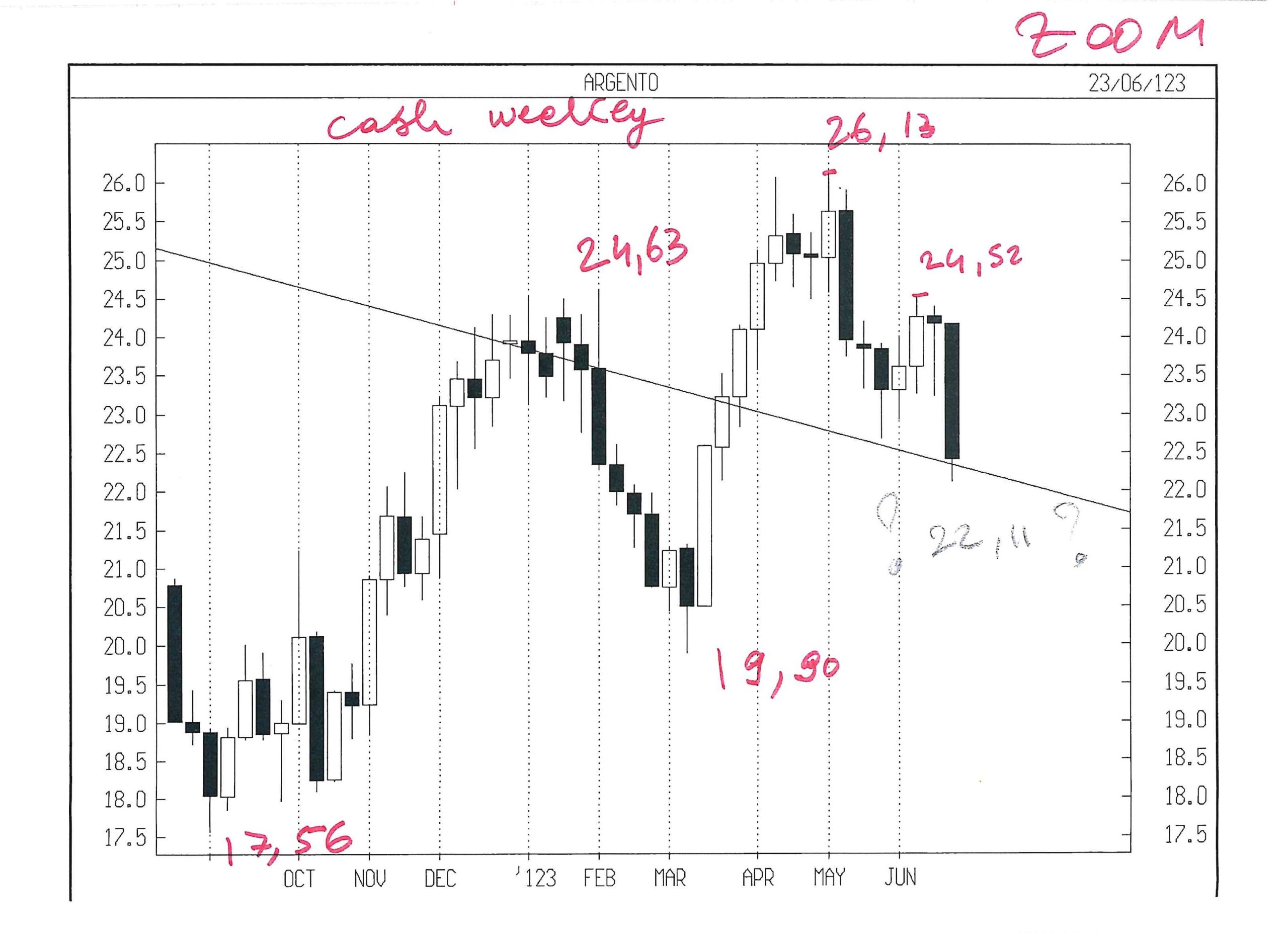

SPIRAGLI DI LUCE

È giusto parlare di “decoupling” sempre maggiore tra l’andamento dell’economia reale e quello delle borse? Oppure queste ultime stanno solo anticipando un cambio di scenario, in cui le prospettive di una recessione imminente lasciano spazio alle speranze di un nuovo sviluppo economico? Difficile dirlo con certezza mentre il forte rialzo dei tassi d’interesse continua a provocare un travaso di profitti dall’industria alle banche e agli investitori. E mentre i banchieri centrali promettono ulteriori rialzi dei tassi che possono rischiare di diventare essi stessi produttori di maggior inflazione (alzando i costi). Intanto i mercati finanziari continuano ad inanellare guadagni che non si ricordavano da molti decenni…

LA RIPRESA AMERICANA

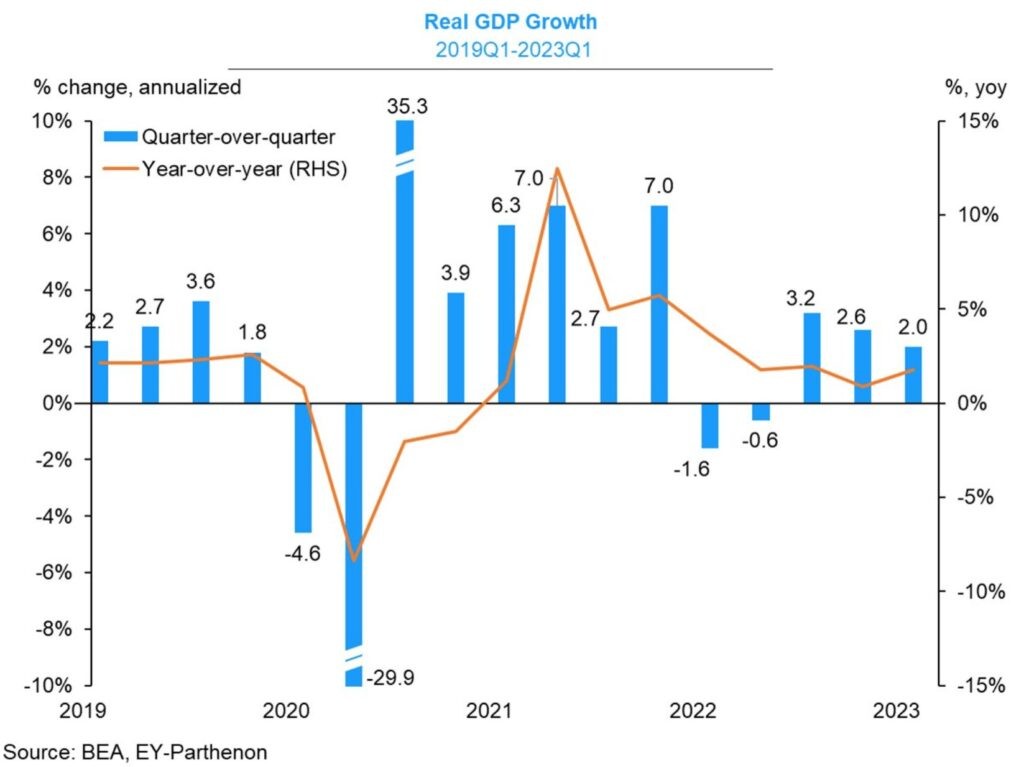

L’America nell’ultimo fine settimana ha festeggiato lo scampato pericolo di recessione, almeno per l’anno in corso. Lo scorso giovedì 29 giugno infatti è stato confermato che il prodotto interno lordo USA è salito nel primo trimestre del 2% annualizzato contro l’1,3% previsto, con buone prospettive di prosecuzione dell’accelerazione anche per il secondo trimestre, che si è appena concluso. La FED di Atlanta si è addirittura sbilanciata stimando una crescita annualizzata dell’economia americana per il trimestre aprile-giugno 2023 al 2,2%, con una disoccupazione che continua a rimanere al di sotto della soglia psicologica del 4% che significa per gli economisti non soltanto piena occupazione ma anche la prosecuzione di un record storico, verificatosi assai raramente in passato.

LE BORSE BRINDANO

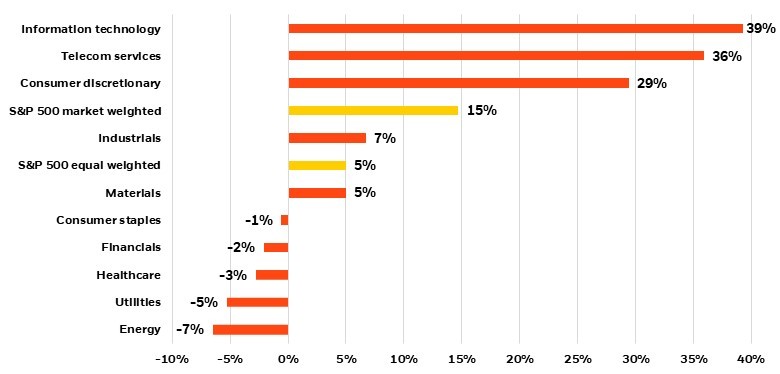

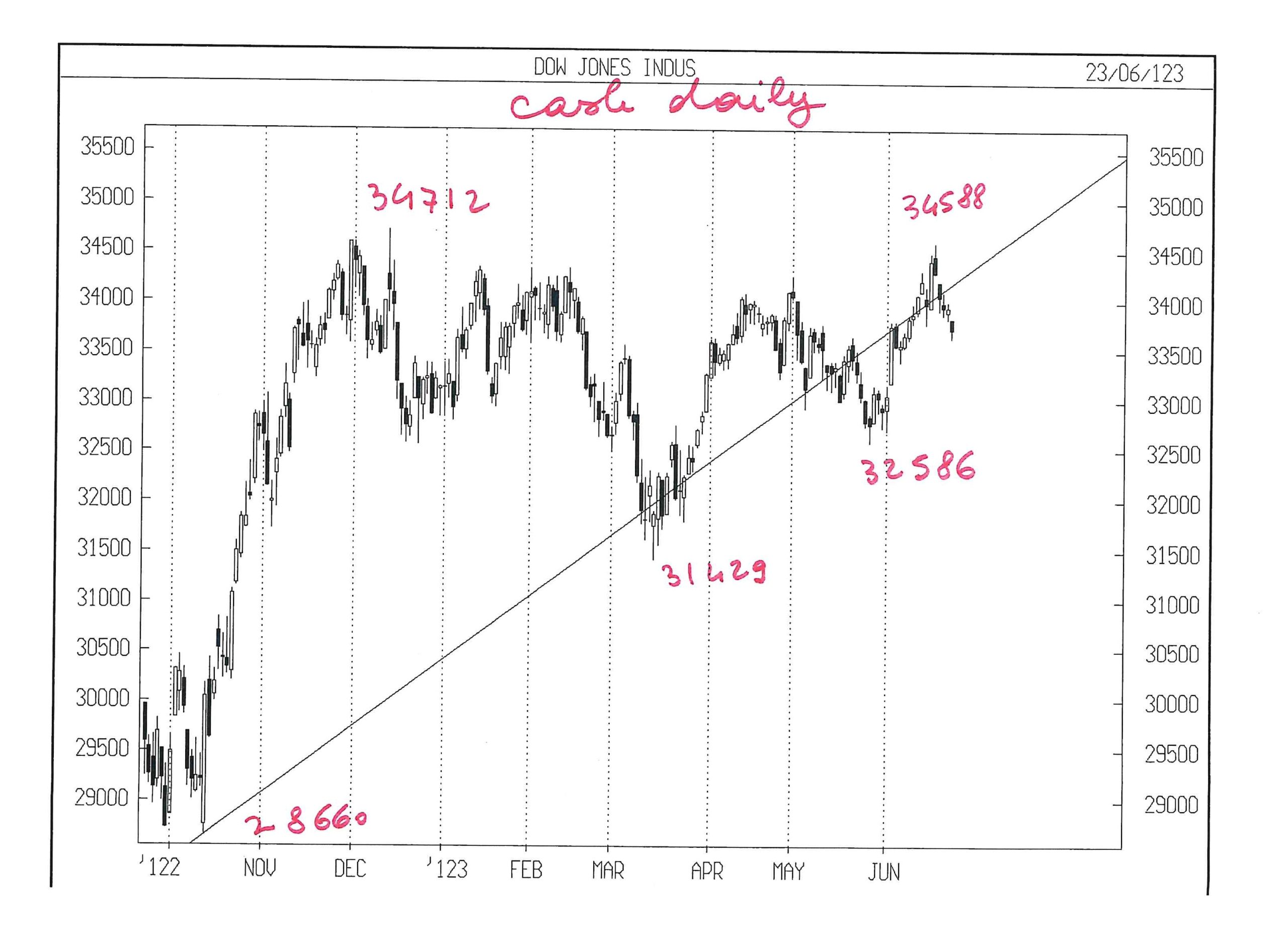

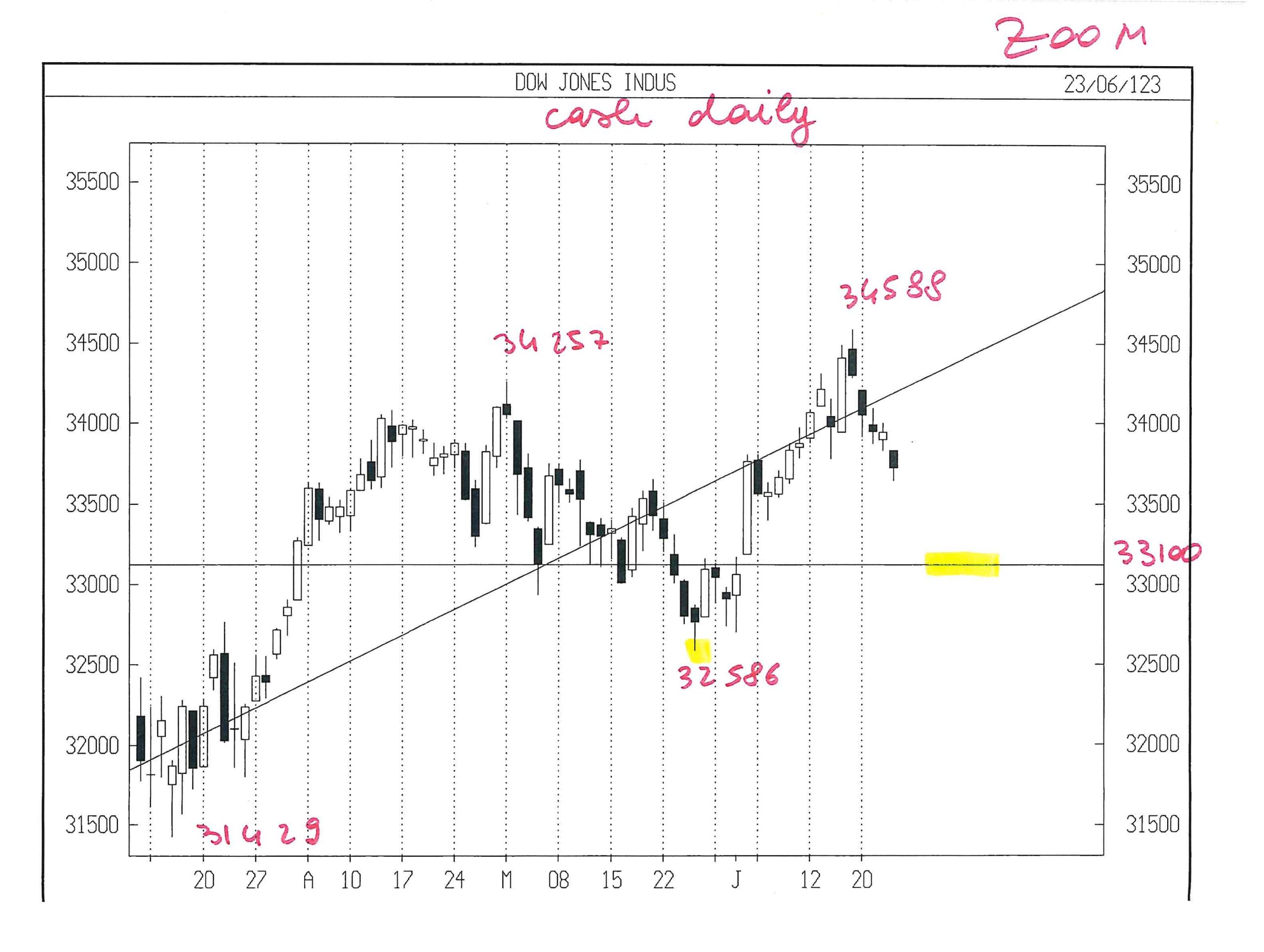

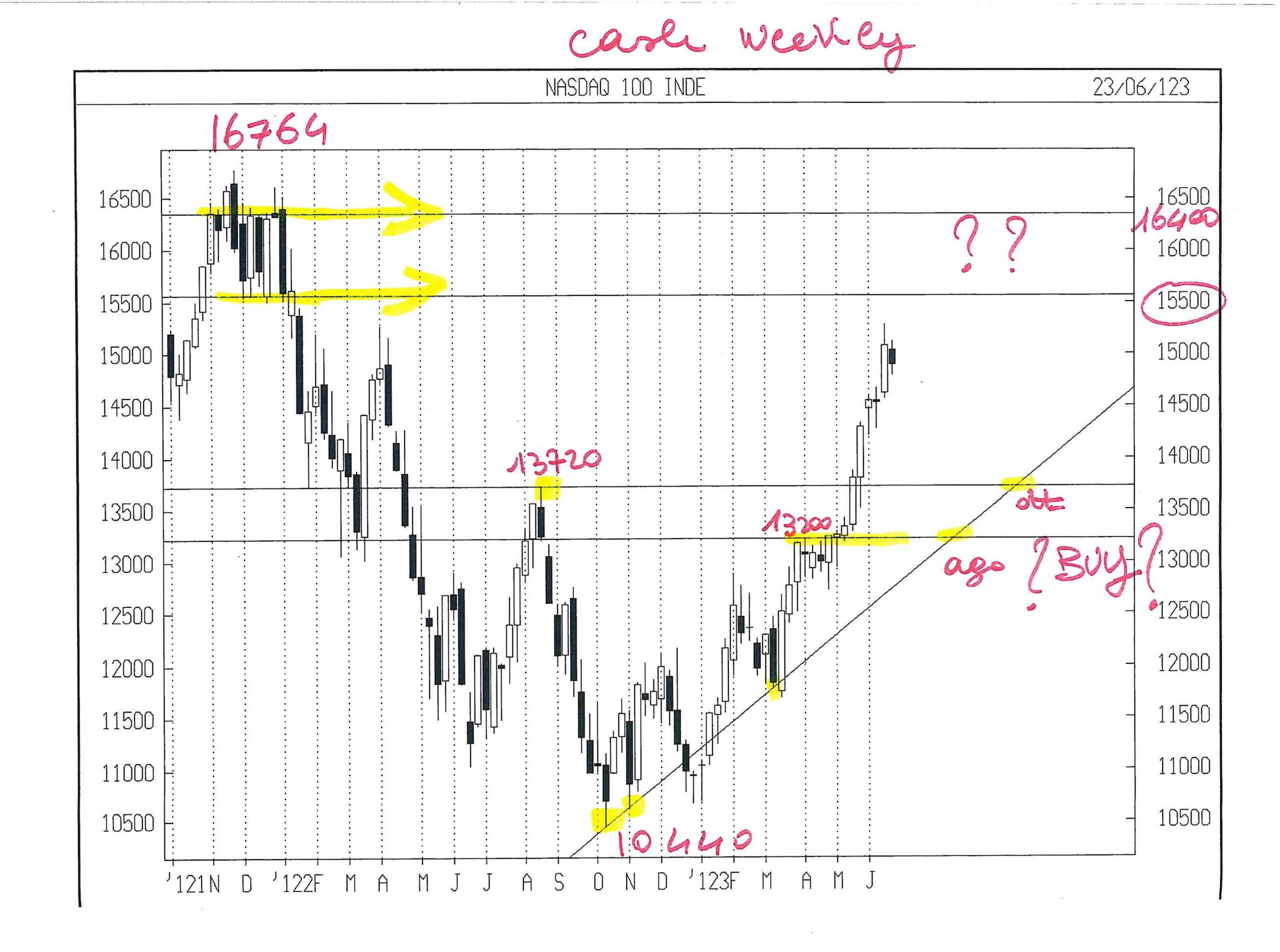

Non stupisce che le borse americane stiano celebrando una crescita che arriva quasi al 20% a Wall Street dai minimi dello scorso ottobre e supera il 33% in media per il Nasdaq (il mercato telematico di borsa americano riservato ai titoli più tecnologici). Una brusca impennata delle borse che aveva riguardato sino a ieri quasi solo le 7 maggiori società tecnologiche oltre alle azioni delle maggiori banche e assicurazioni (che traggono profitto dai rialzi dei tassi).

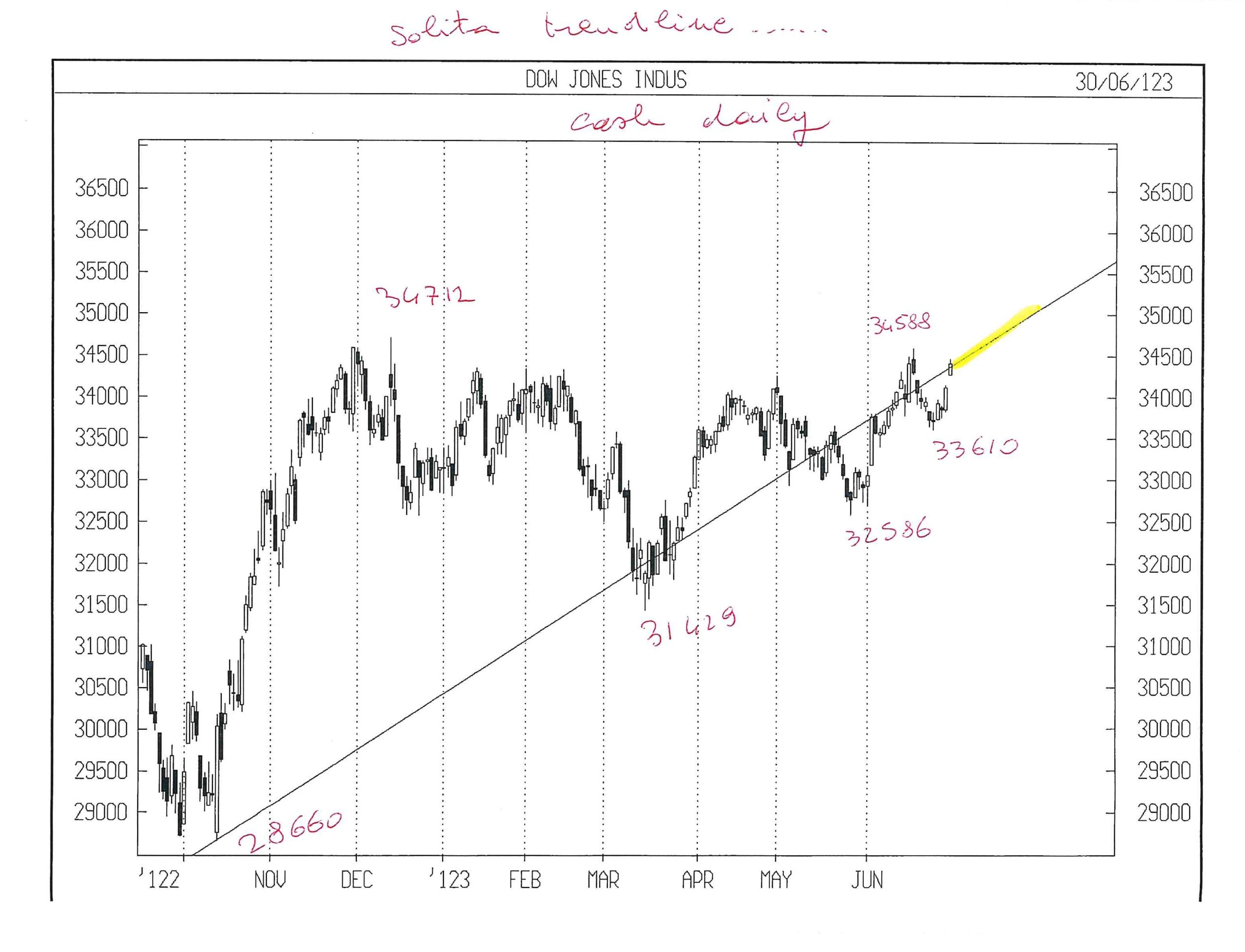

E che ha stupìto, anche a causa dei timori di una nuova crisi di sistema scatenata dai forti rialzi dei tassi d’interesse e dalle recenti crisi bancarie. Invece adesso si inizia a sperare che il rialzo dei titoli azionari arrivi ad estendersi anche alle società industriali. L’indice Dow Jones, che li comprende a Wall Street è salito infatti fino ad oggi soltanto del 2%.

LE PROSPETTIVE MIGLIORANO, MA NELL’IMMEDIATO SONO PIÙ PROBABILI LE PRESE DI PROFITTO

E non solo: si parla addirittura della possibilità che la corsa dei listini di borsa possa proseguire, anche se magari non subito, a causa delle probabili prese di profitto che seguiranno ai recenti forti rialzi dei corsi. I motivi che generano questo ottimismo derivano da una straordinaria concomitanza positiva di:

- liquidità disponibile di nuovo in aumento,

- ripresa dei consumi e degli investimenti,

- riduzione dell’inflazione,

- ulteriori cospicui profitti aziendali.

E questo nonostante l’ultima dura requisitoria del governatore della banca centrale americana, il quale minaccia di tornare a rialzare i tassi d’interesse anche a Luglio e a Settembre. La prova che l’umore del mercato non ne sia stato intaccato ce la fornisce tuttavia il Bitcoin, la criptovaluta più diffusa al mondo, le cui quotazioni sono risalite dell’80% rispetto ai recenti minimi, nonostante le principali piattaforme di scambio siano quasi tutte sotto accusa di frode.

L’EUROPA CON LA PALLA AL PIEDE

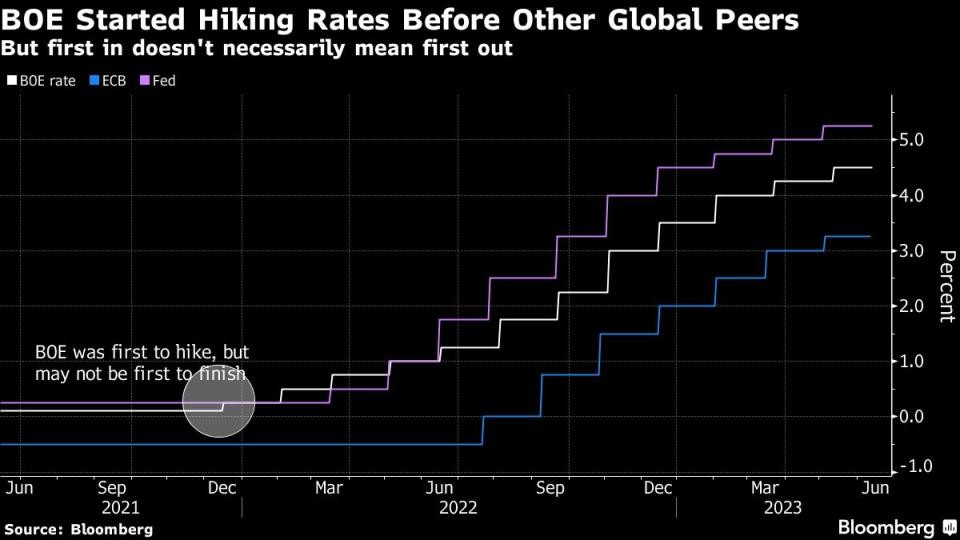

Nell’eurozona al momento il quadro macroeconomico appare decisamente meno roseo di quello americano, tanto per motivi strutturali (l’industria si concentra sui settori industriali più tradizionali) quanto per il fatto che qui l’inflazione stia scendendo meno. L’eurozona deve poi fare i conti con l’aggressività della banca centrale europea, che promette ancora decisi rialzi dei tassi e rischia di estendere al resto del continente l’amara sorte che sta riguardando l’economia tedesca, già in recessione da almeno due trimestri e con la possibilità di registrare analogo andamento negativo anche per il trimestre appena concluso.

I MERCATI FINANZIARI PERÒ GUARDANO OLTRE

Per le borse tuttavia ciò che conta davvero sono le aspettative sui tassi d’interesse a lungo termine, evidenziati dall’andamento dei titoli a reddito fisso con le scadenze più lunghe e, ovviamente, l’abbondanza di liquidità in circolazione. I tassi d’interesse influenzati dalle banche centrali invece di norma sono soltanto quelli a breve termine. Dunque le banche centrali fanno paura soltanto se arrivano a far crollare le prospettive di profitto delle imprese quotate in borsa (che sono quelle di maggiori dimensioni). Ma appunto sembra proprio questo lo scampato pericolo che alimenta l’appetito degli investitori: sino ad oggi le grandi società quotate paiono essere riuscite a mantenere buoni margini di profitto. E le borse festeggiano!

Anche le borse europee sono in rialzo, riflettendo il fatto che in passato erano rimaste indietro e non soltanto i maggiori profitti di banche e assicurazioni. Gli umori positivi di oltreoceano e le speranze di sviluppo economico per America e Asia trainano inoltre l’attesa di maggiori esportazioni per l’Europa e quelle di possibili nuovi rialzi dei prezzi delle commodities che vengono esportate dai paesi emergenti.

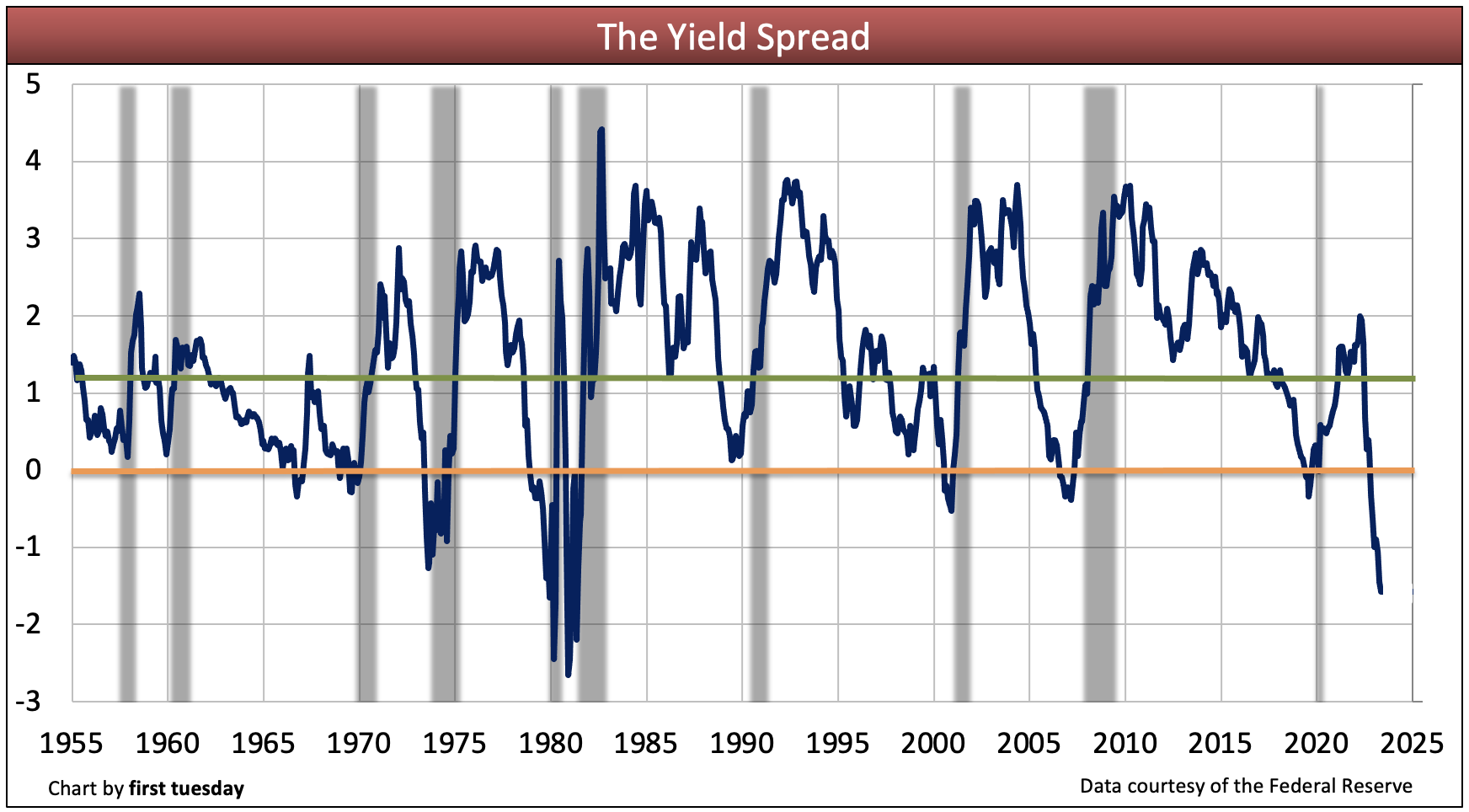

I mercati finanziari insomma non sembrano spaventati né dalle parole dei banchieri centrali e neanche dalla forte inversione della curva dei tassi d’interesse (che di solito promette una recessione imminente). Essi tendono invece a guardare oltre le attuali prospettive, prefigurando un ritorno alla crescita sinanco per il vecchio continente, che potrebbe beneficiare dello scampato pericolo a livello globale con maggiori esportazioni.

L’EUROPA E’ PIÙ ESPOSTA A RISCHI SISTEMICI

Se questa narrativa dovesse consolidarsi allora addirittura bene farebbero le banche centrali di tutto l’Occidente a tirare i freni con gli aumenti dei tassi. Ma è ancora presto per dirlo e, al tempo stesso l’incremento del costo del denaro provoca molti timori: il rischio sistemico di crisi di liquidità per le banche minori e per le assicurazioni meno capitalizzate resta ad esempio ancora elevato. Esponendo l’intero l’Occidente alla possibilità che si verifichino nuovi casi di crisi. Ciò vale ancor più l’Europa, che resta decisamente più “bancocentrica” degli USA (dove invece le imprese si finanziano quasi solo sul mercato dei capitali).

L’inflazione europea poi deriva quasi solo da fattori esogeni (come l’anomalo rialzo del costo del gas naturale e delle derrate alimentari), piuttosto che da eccessi di ottimismo dei consumatori che forse non ci sono mai stati, limitati da una maggiore imposizione fiscale (con il “fiscal drag” che è derivato dall’inflazione) e da una ben maggiore disoccupazione. La guerra alle porte dell’Europa poi non accenna a scemare, e può comportare altre “esternalità” (nuovi profughi, problemi di sicurezza, ecc…) nonché ulteriori esborsi per il riarmo degli eserciti, di cui profittano quasi soltanto le imprese d’oltreoceano.

MA LE ASPETTATIVE MIGLIORANO !

La situazione economica europea appare dunque molto meno rosea (anche in prospettiva) e l’ottimismo delle borse continentali decisamente meno motivato di quello che alimenta le borse americane, dove l’attesa di sviluppo economico si basa principalmente sullo sviluppo delle nuove tecnologie, che possono beneficiare dello sviluppo dell’intelligenza artificiale. Sino ad oggi la volatilità dei corsi azionari è rimasta schiacciata sui minimi di sempre ed è probabile che adesso riprenderà vigore. Questo potrà lasciare la sensazione che i rialzi delle borse siano arrivati al capolinea. Ma il “sentiment” del mercato borsistico (cioè la fiducia) resta ampiamente positivo. E c’è il rischio che ne abbia ragione!

Stefano di Tommaso