CONTAGIO

Quanto impatterà sull’economia globale la crisi delle banche occidentali? Tutto lascia presupporre che, nell’intento di evitare inutili allarmismi, le autorità monetarie stiano sottovalutando il problema del “contagio” da parte del sistema bancario nei confronti delle borse e dell’economia reale…

IL MITO DEL “SOFT LANDING” SI SGRETOLA

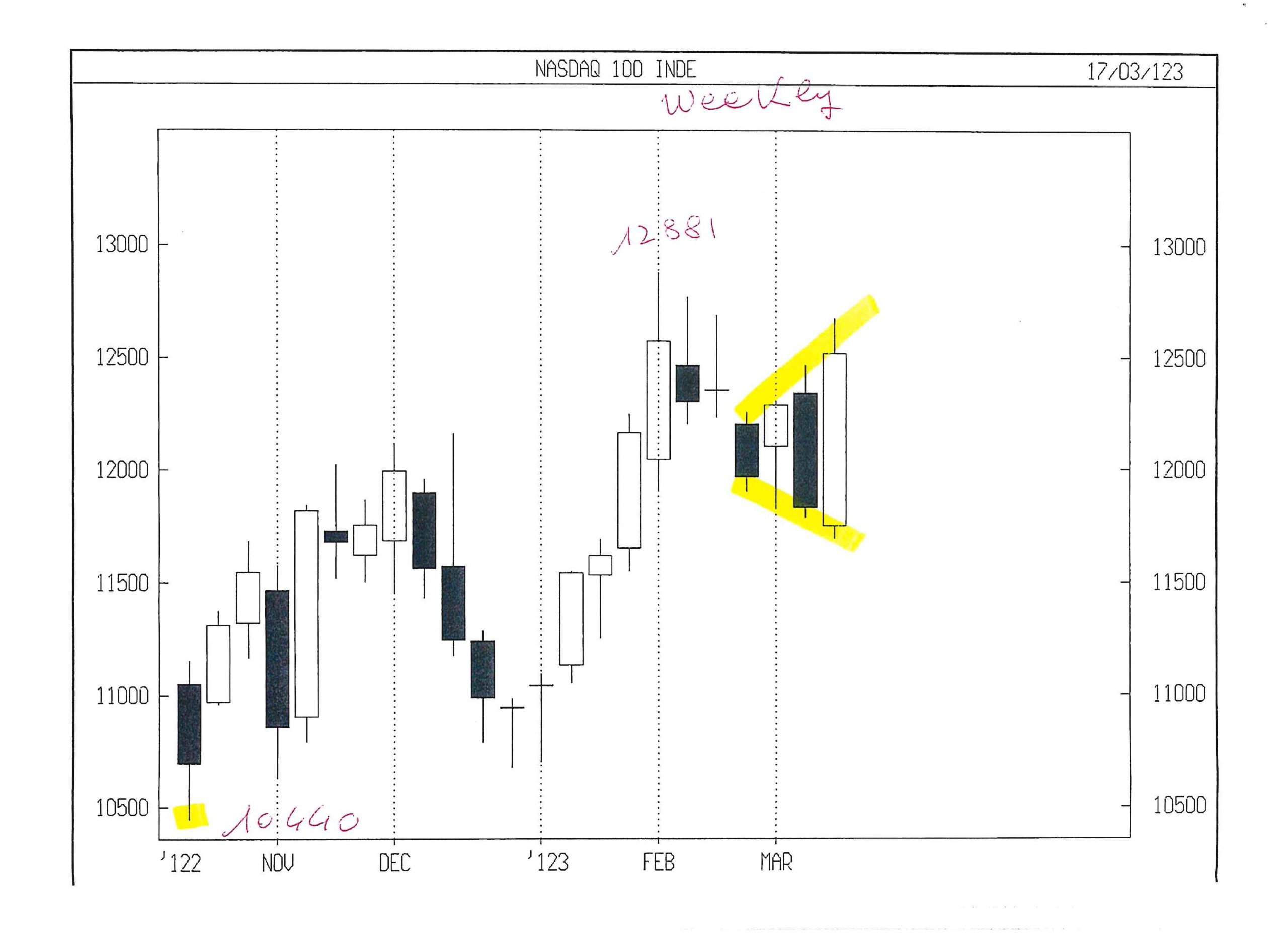

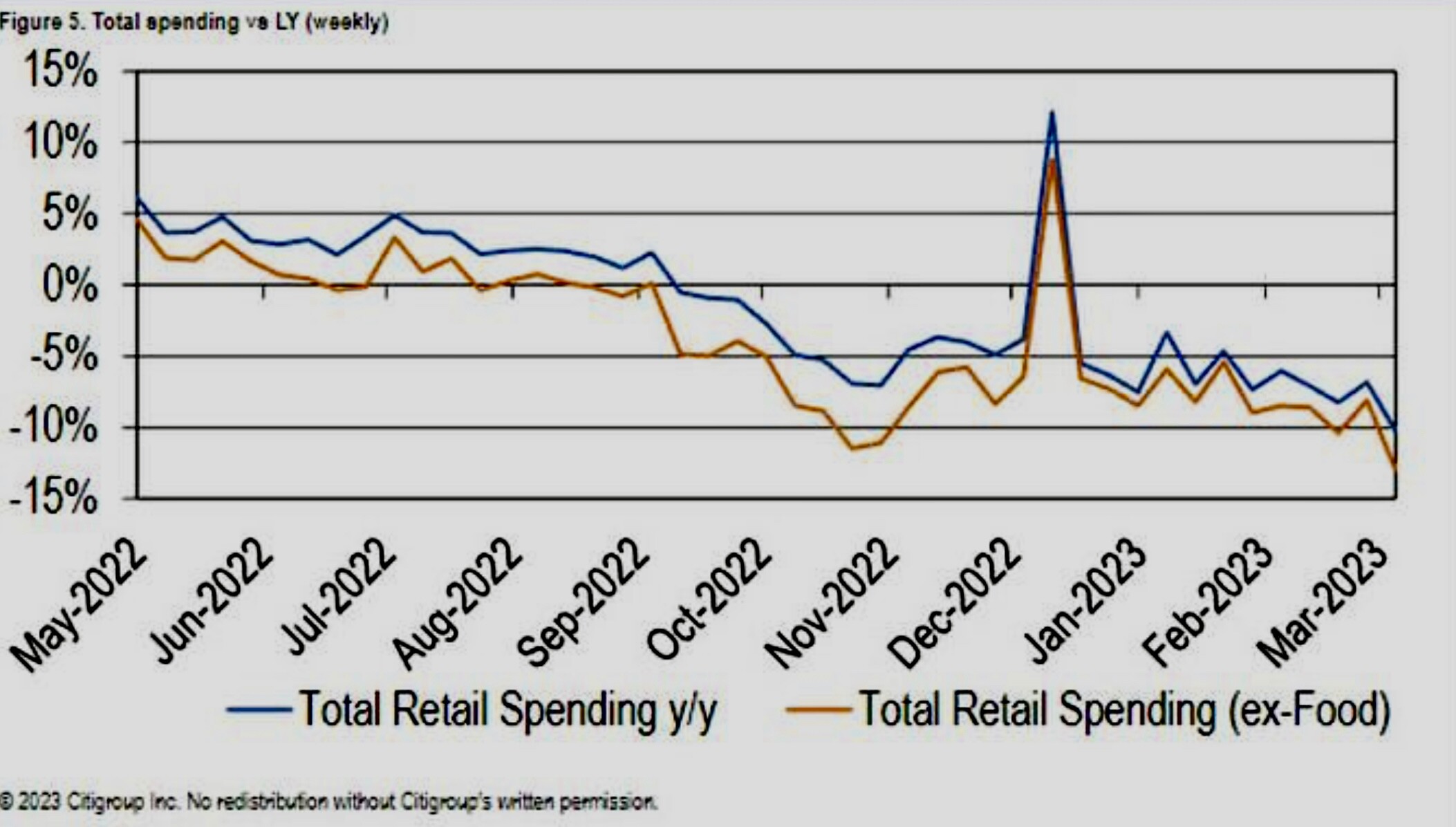

L’economia globale aveva tenuto sorprendentemente bene sino a qualche settimana fa. Soprattutto l’America, non soltanto a causa delle esportazioni di energia, del traino dell’industria militare, della parte sana delle tecnologie e delle grandi risorse finanziarie che il mercato aveva messo a disposizione del rimpatrio di molta manifattura. A questi fattori “di fondo” si erano aggiunti una buona dinamica di incrementi salariali e la rapida e invidiabile (per gli standard europei) conversione del maggior reddito giunto nelle tasche della gente in consumi, soprattutto durevoli, i quali però oggi stanno scendendo, come si può leggere dal grafico qui riportato:

La “corporate America” ha poi fatto il resto, continuando ad investire (sebbene non al medesimo ritmo) e a generare buoni profitti. Non così buoni come in passato ma nemmeno tanto ridotti, sostenendo peraltro le quotazioni azionarie di molte grandi imprese anche oltre il limite della ragionevolezza (data l’ascesa dei tassi d’interesse), in funzione di un magico “pivot” (picco, dell’inflazione e dunque del rialzo dei tassi) che si sarebbe dovuto manifestare già da Pasqua in poi.

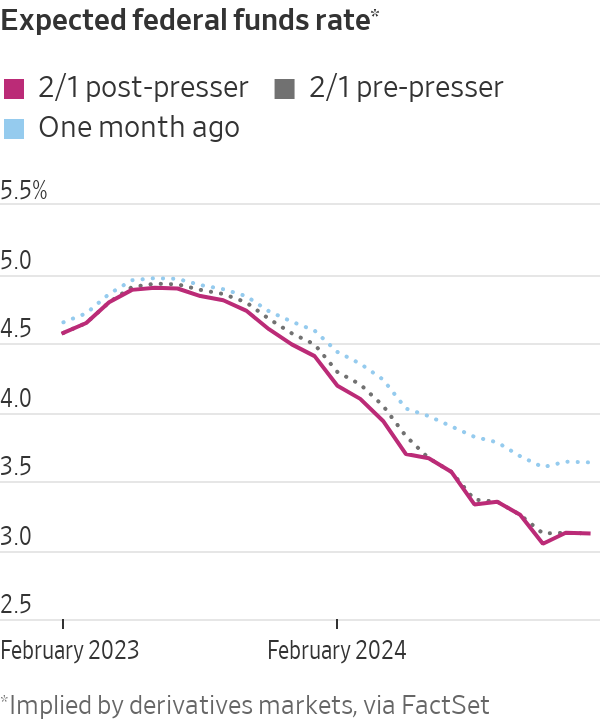

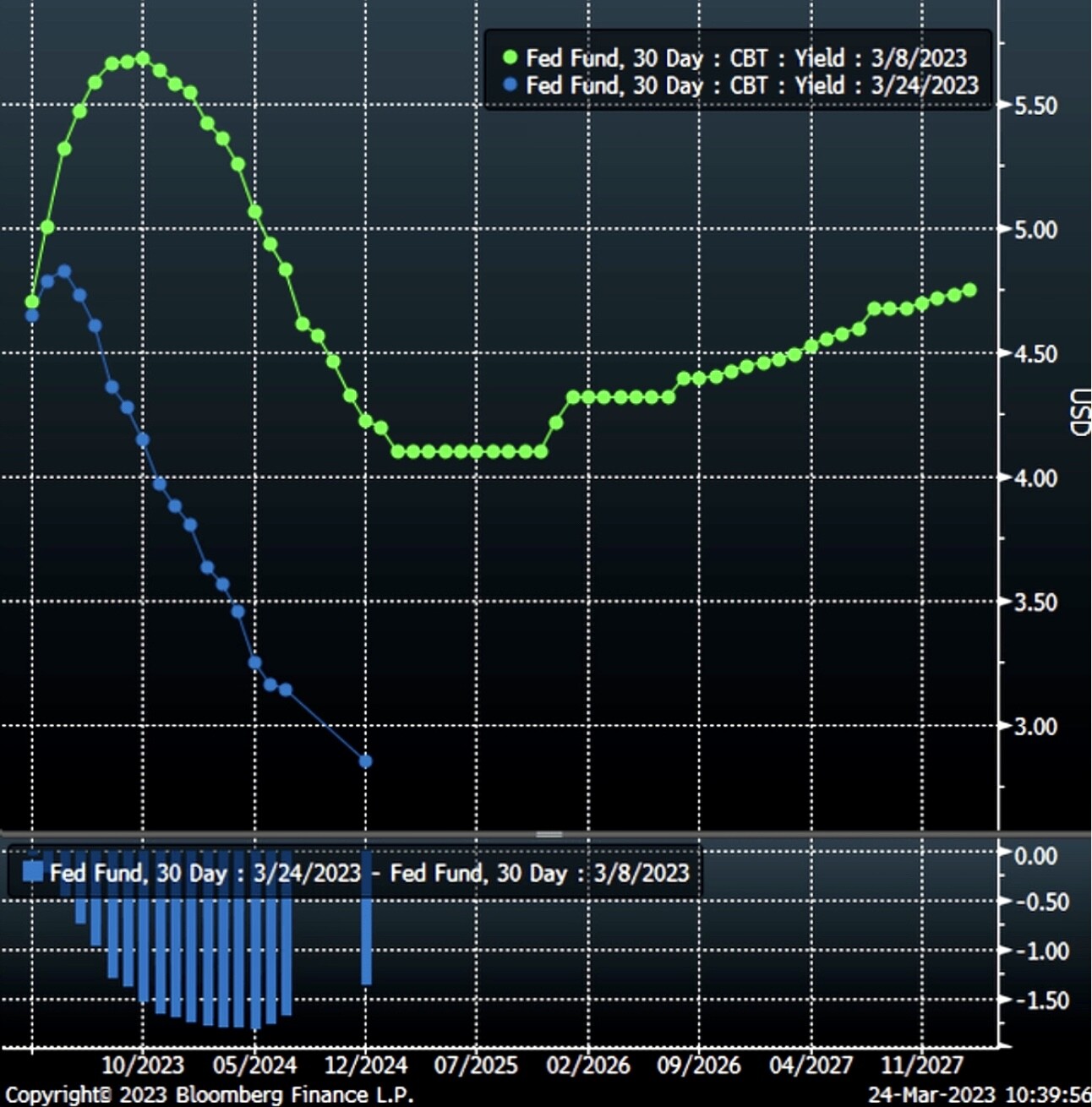

Oggi è molto più chiaro di qualche settimana fa che quel “picco” non è più dietro l’angolo -quantomeno per quanto riguarda i tassi d’interesse- e che, se l’inflazione sta lentamente calando, è soltanto perché l’economia ha accelerato il rallentamento e una bella recessione è oramai dietro l’angolo. Dunque la buona notizia dell’inflazione ne trascina con sé una peggiore: il famigerato “soft landing” è divenuto sempre più improbabile! Nel grafico che segue si può notare come si sono modificate di recente le aspettative sui tassi americani:

LA CORSA AGLI SPORTELLI È APPENA INIZIATA

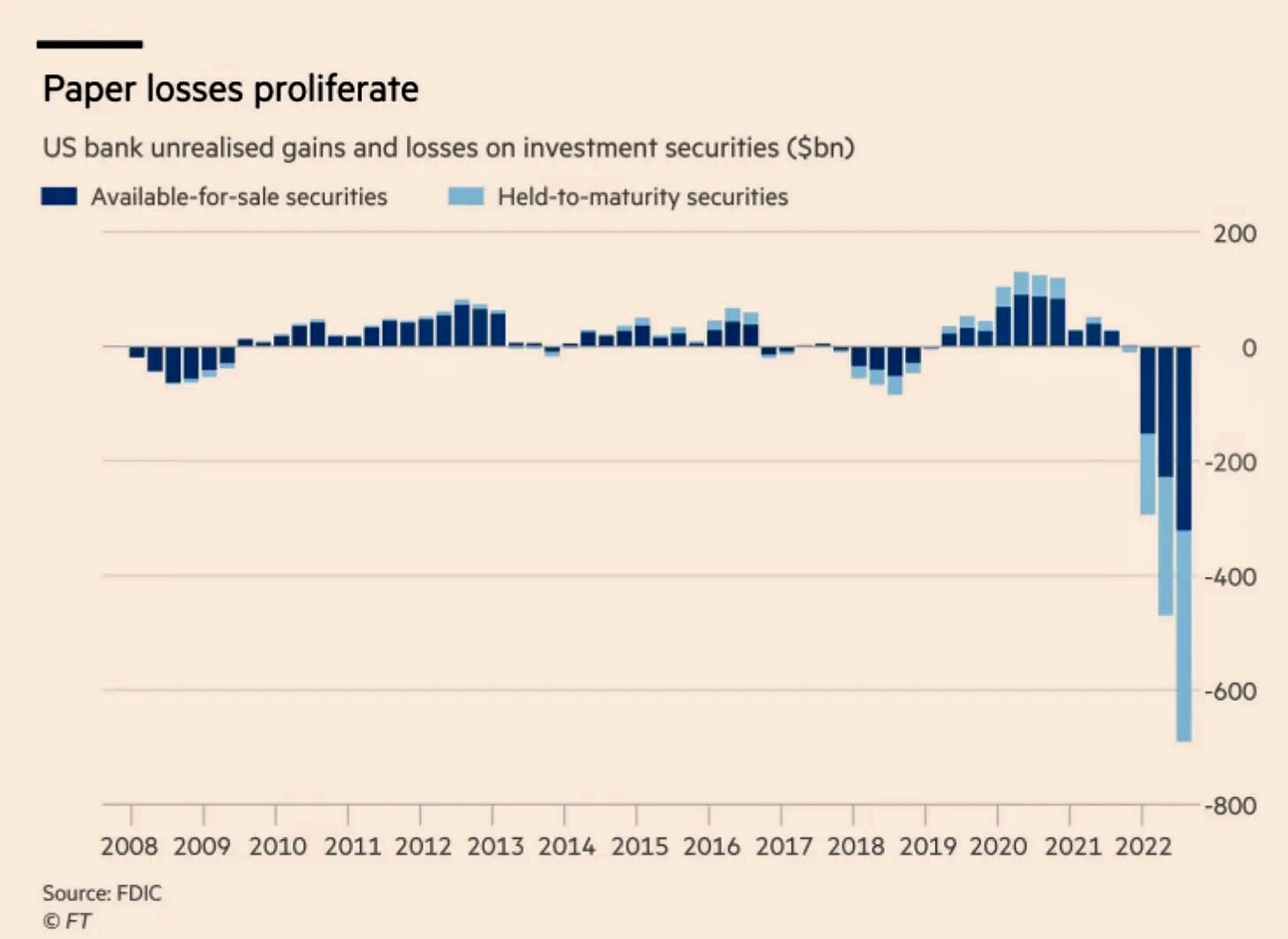

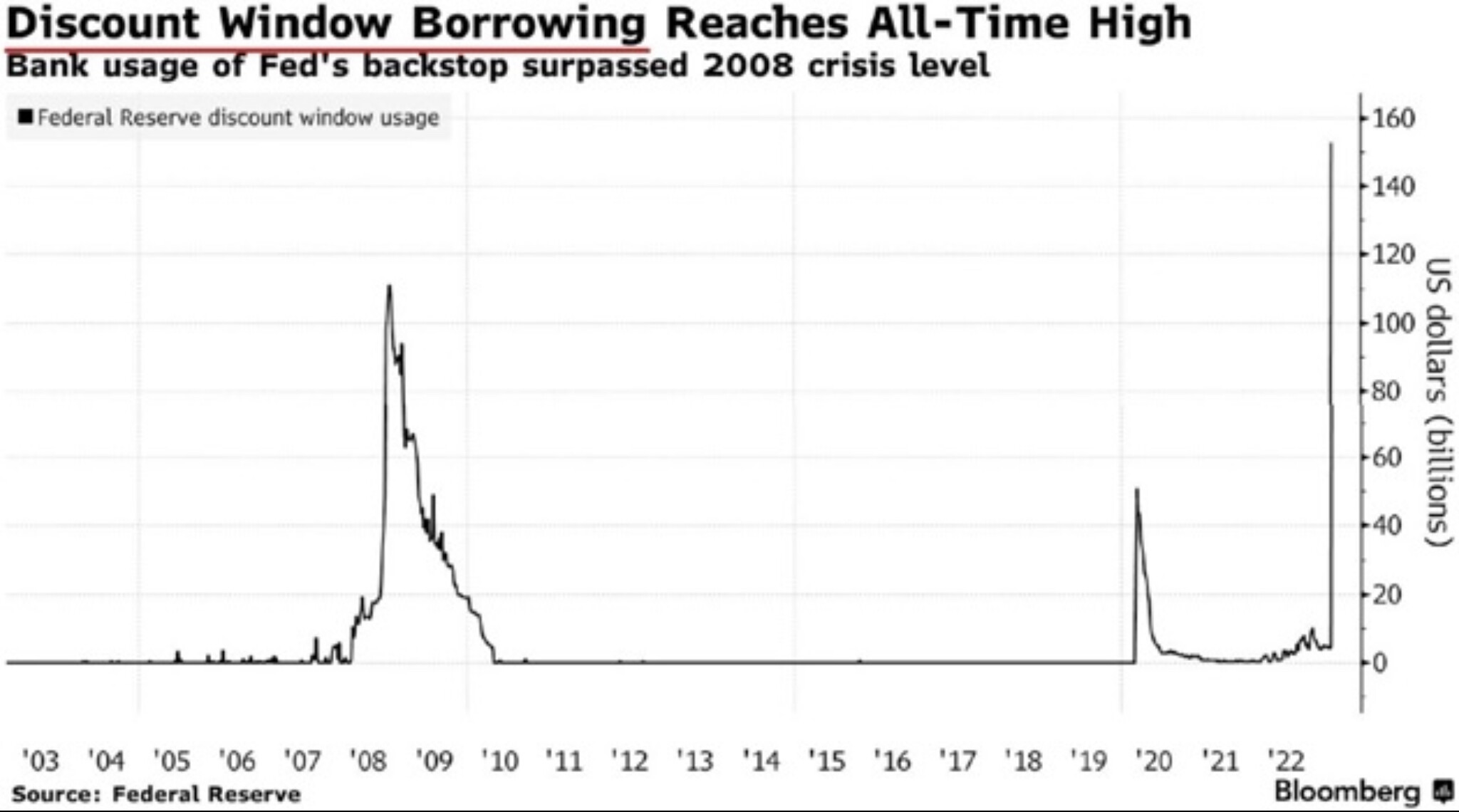

Perché oggi è tutto più chiaro? Perché nel frattempo sono arrivate le corse agli sportelli (e ai rimborsi dei prestiti obbligazionari) di un certo numero di banche, non più soltanto in forma sporadica, bensì sempre più sistemica. In America è passata quasi sotto silenzio stampa un gigantesco ritiro dei depositi da molte piccole banche, a fronte della quale è vero che il ministero del Tesoro della Janet Yellen ha rassicurato tutti sostenendo la garanzia (quasi “erga omnes”) dei depositi e, di conseguenza, la speranza che non fallisca quasi più nessuna banca, ma è altrettanto vero che le rassicurazioni dell’ex governatrice della Federal Reserve (FED) sono una foglia di fico, dietro alla quale si nasconde l’impossibilità sostanziale -per il budget federale- di sostenere davvero la tenuta di ogni possibile banca o banchetta presente sul territorio a stelle e strisce. Nel grafico che segue una stima delle perdite ancora non espresse in bilancio da parte delle banche americane:

Che le cose stiano davvero così (male) è stato peraltro certificato dall’ultimo discorso pubblico del suo successore alla FED (Jerome Powell) il quale, alzando ancora una volta (sebbene in misura ridotta) i tassi d’interesse, ha detto due cose: 1) siamo arrivati in fondo ai rialzi (o quasi, senza spiegare esplicito ciò che sanno tutti: perché è in arrivo la recessione), e 2) i tassi non scenderanno quest’anno, senza spiegare peraltro ciò che tutti hanno ben compreso: che questo è probabile perché l’inflazione non destinata a scendere tanto in fretta, se non per eventuali “crolli” dei consumi, al momento non così probabili. Con buona pace del “pivot” che al massimo sembra un “ceiling” (tetto) e con buona pace per l’atterraggio morbido che si sarebbe potuto sperare.

L’EUROPA BRUCIA

In Europa le cose non sono andate peraltro altrettanto bene: in questi giorni la Francia Brucia le piazze per movimenti sociali spontanei che i media fanno fatica a minimizzare, la Germania oggi entra in sciopero generale, l’Italia vive una forte delusione per un nuovo governo che non sta cambiando quasi nulla e al tempo stesso viene viene sbeffeggiato dall’Unione Europea in materia di redistribuzione e arginamento dei migranti, di vincoli all’erogazione dei fondi del PNRR e di vincoli di bilancio, mentre viene sospinto con le buone e con le cattive verso la forzosa accettazione del Meccanismo Europeo di Stabilità.

Soprattutto nessuno parla più dei problemi che derivano dalla necessità di continuare a finanziare a colpi di sforamenti dei tetti le spese militari per l’Ucraina (dalle quali guadagnano quasi solo le imprese americane) e al tempo stesso si continua a ripetere che va tutto bene, soprattutto in America, dove si nega a spada tratta la teoria del contagio (della crisi bancaria e finanziaria nei confronti dell’economia reale) ma dove si sa che il mercato immobiliare si sta letteralmente sgretolando e che il 70% del debito ipotecario è stato erogato dalle banche medio-piccole.

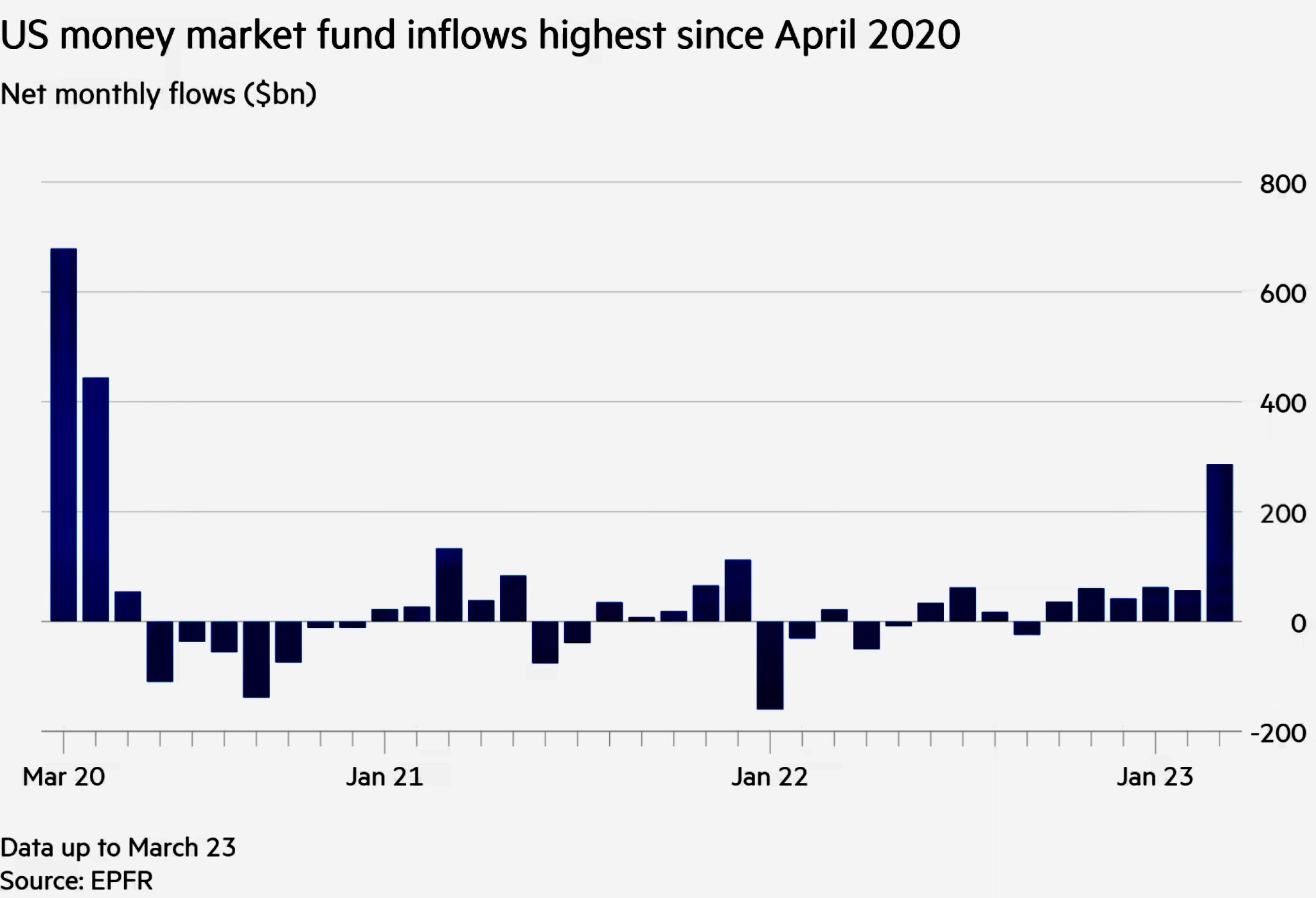

Una situazione non troppo diversa da quella dei mutui sub-prime del 2008. Allo scorso 15 marzo negli USA (dopo la crisi della SVB) il calo dei depositi bancari era stato di quasi $190 miliardi (-$67 mld per le grandi banche e -$120 mld per quelle medio-piccole). Dove stanno andando i quattrini sottratti ai depositi bancari? Ecco una prima risposta: i fondi monetari, quasi esattamente come successe alla vigilia del grande crollo delle borse a causa del COVID!

È poi circolata la notizia che il consorzio Federal Home Loan Bank System ha emesso debito per 304 miliardi di dollari per generare l’ammontare di liquidità necessario alle 6500 banche medio-piccole da questo monitorate, per farle sopravvivere (oltre il doppio di quanto garantito dalla “Discount Window” aperta dalla FED per i due recenti fallimenti bancari). Il Dipartimento del Tesoro starebbe già lavorando a un piano per espandere a tutte le banche le garanzie del Federal Deposit Insurance Corp. (FDIC) “. Ma il totale dei depositi bancari americani è pari a 18 trilioni di Dollari, mentre la disponibilità del FDIC è solo di 125 miliardi.

IL “CONTAGIO”

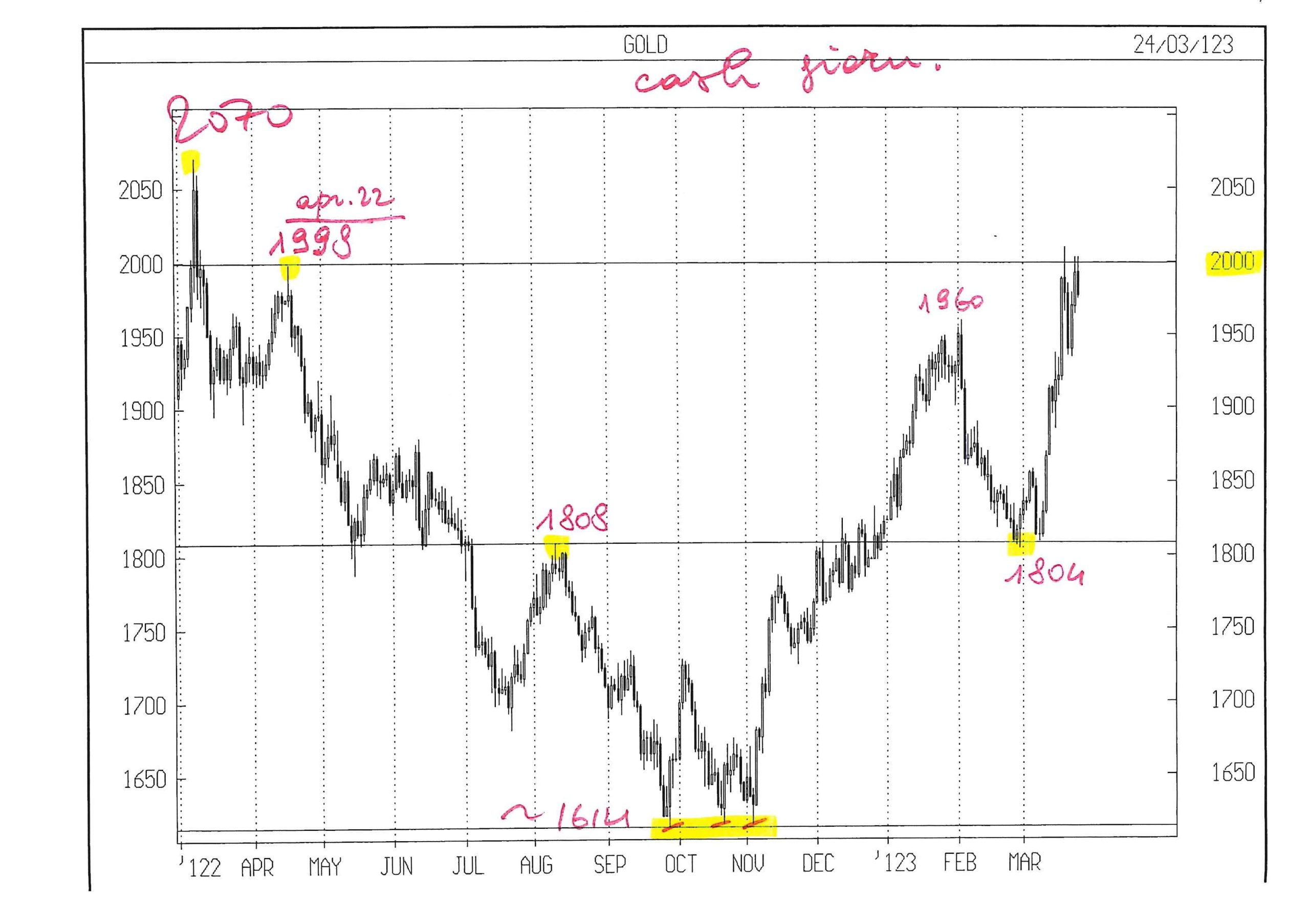

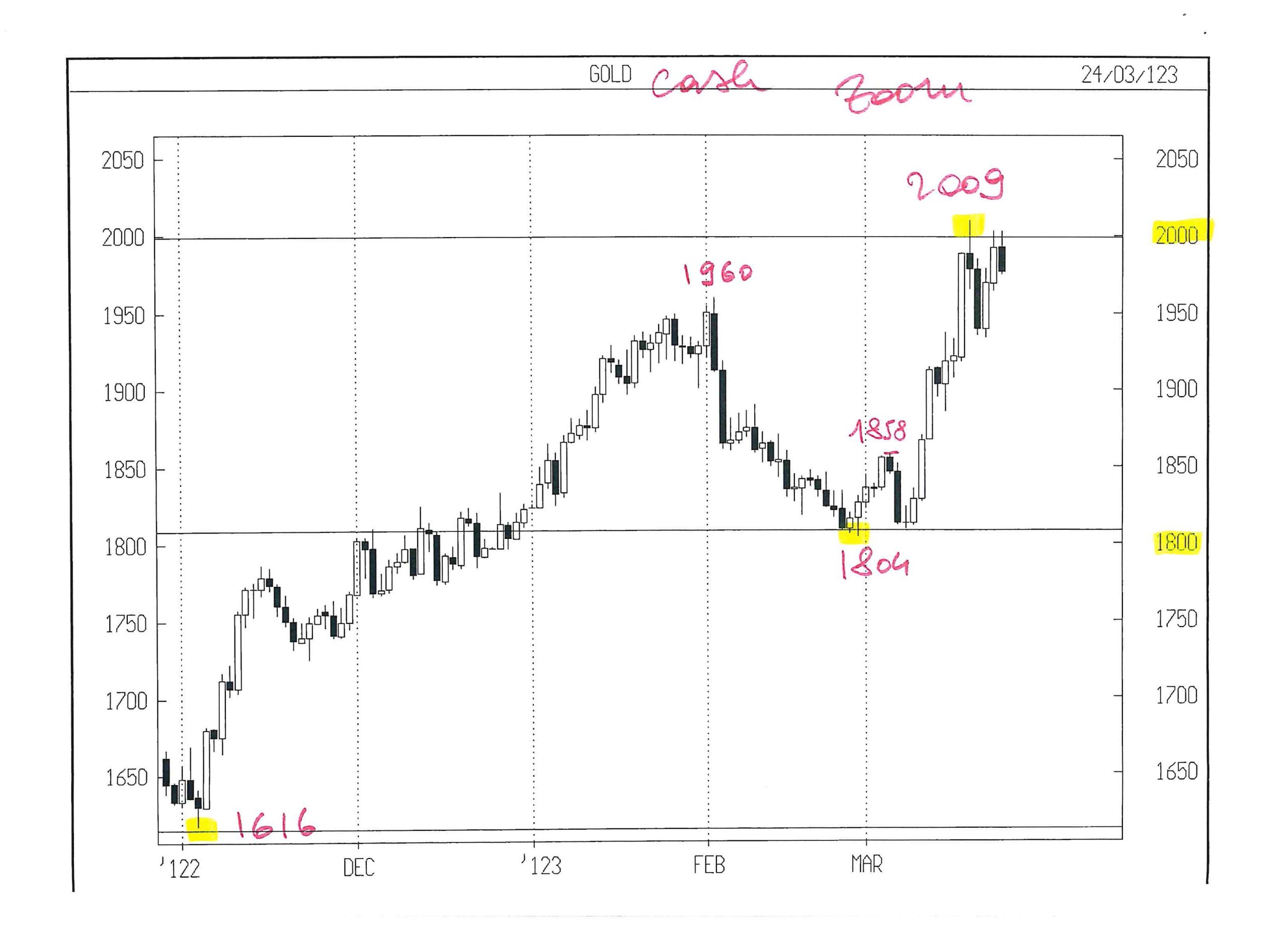

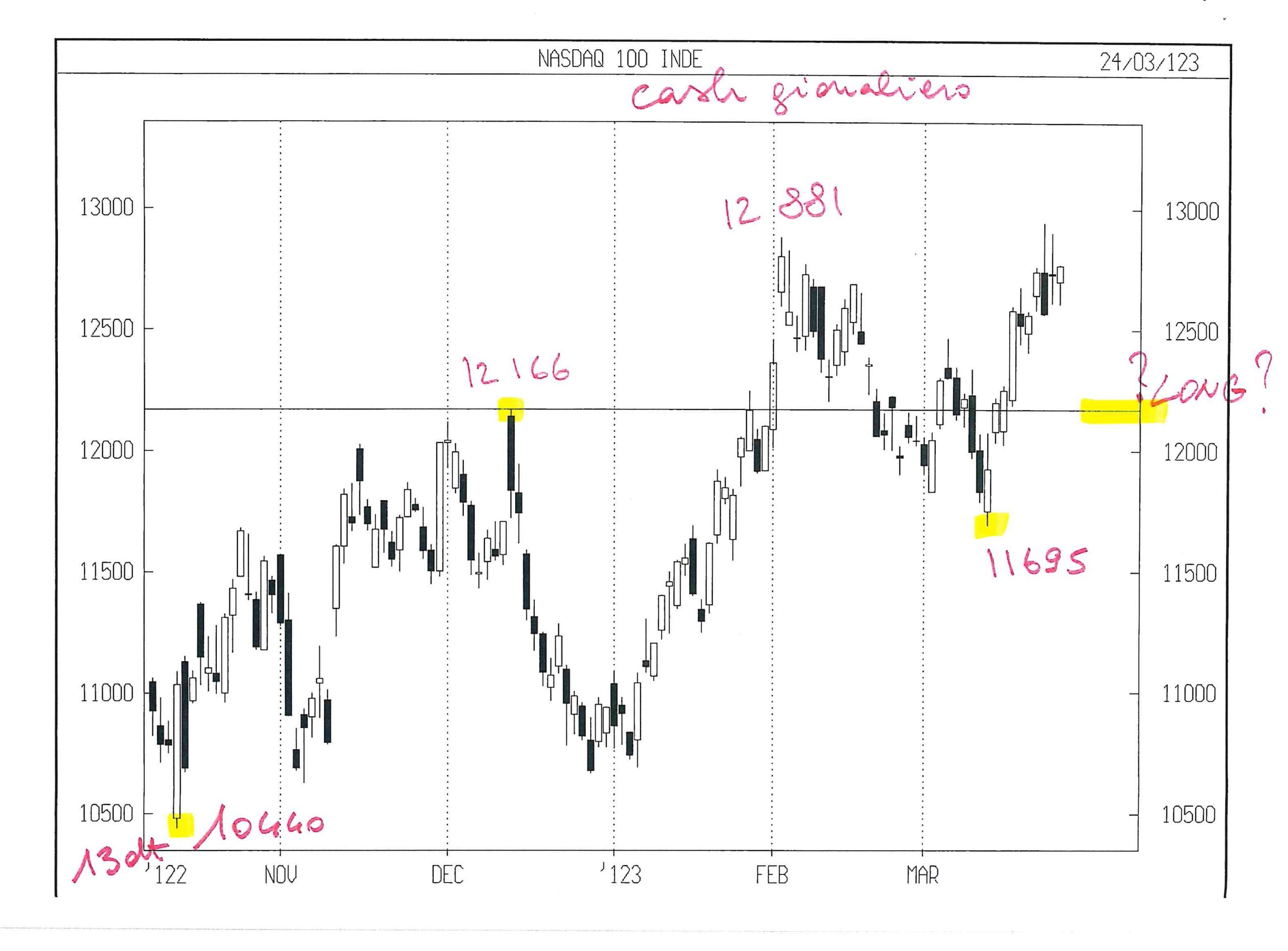

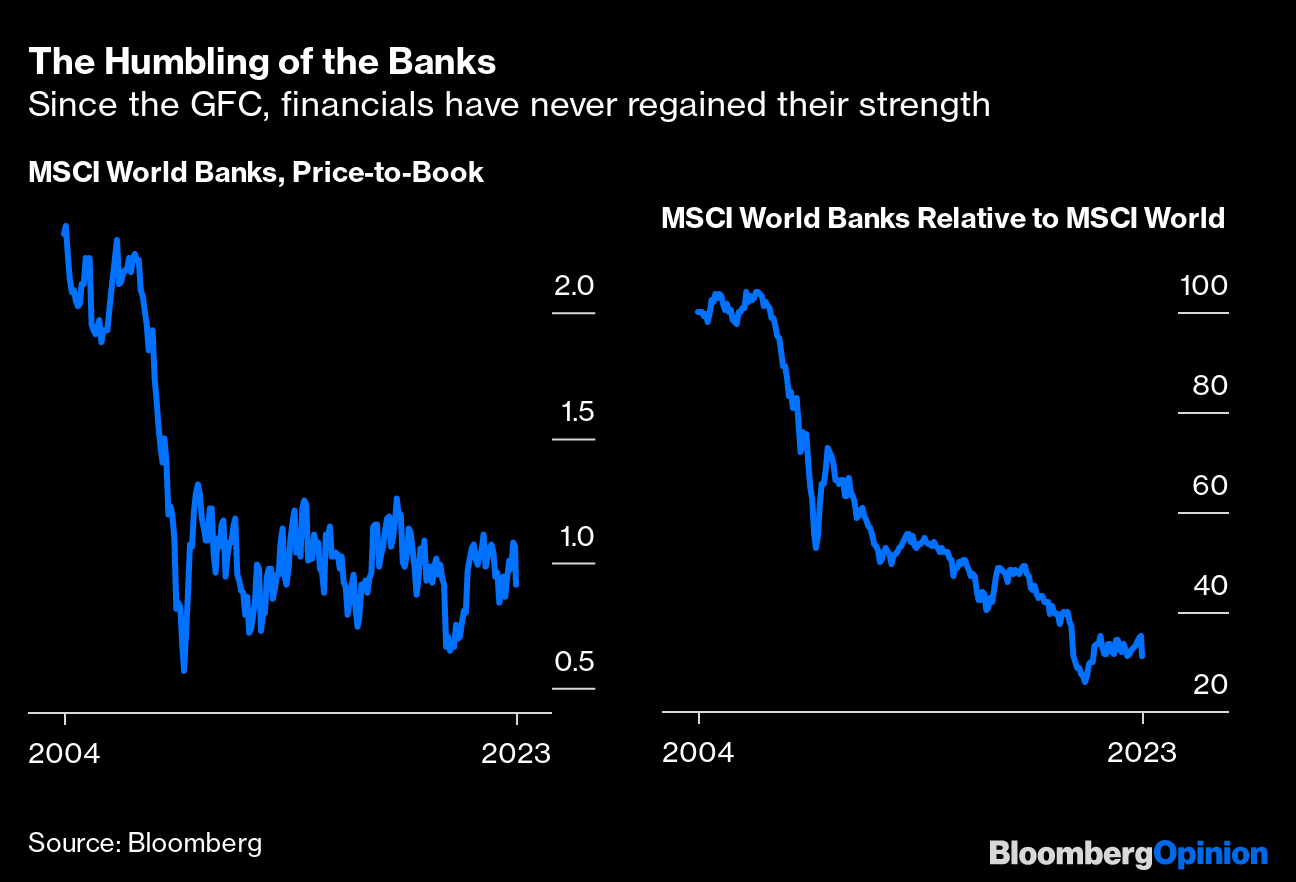

Insomma l’America sta preparandosi al peggio! Con la quasi certezza che una crisi di fiducia nel sistema finanziario genererebbe un “contagio” immediato nei confronti dell’economia reale. Come peraltro si può evincere dal grafico qui riportato , che evidenzia la forte correlazione storica dell’andamento dei titoli bancari con l’indice SP500 di Wall Street, al momento non sceso altrettanto bruscamente:

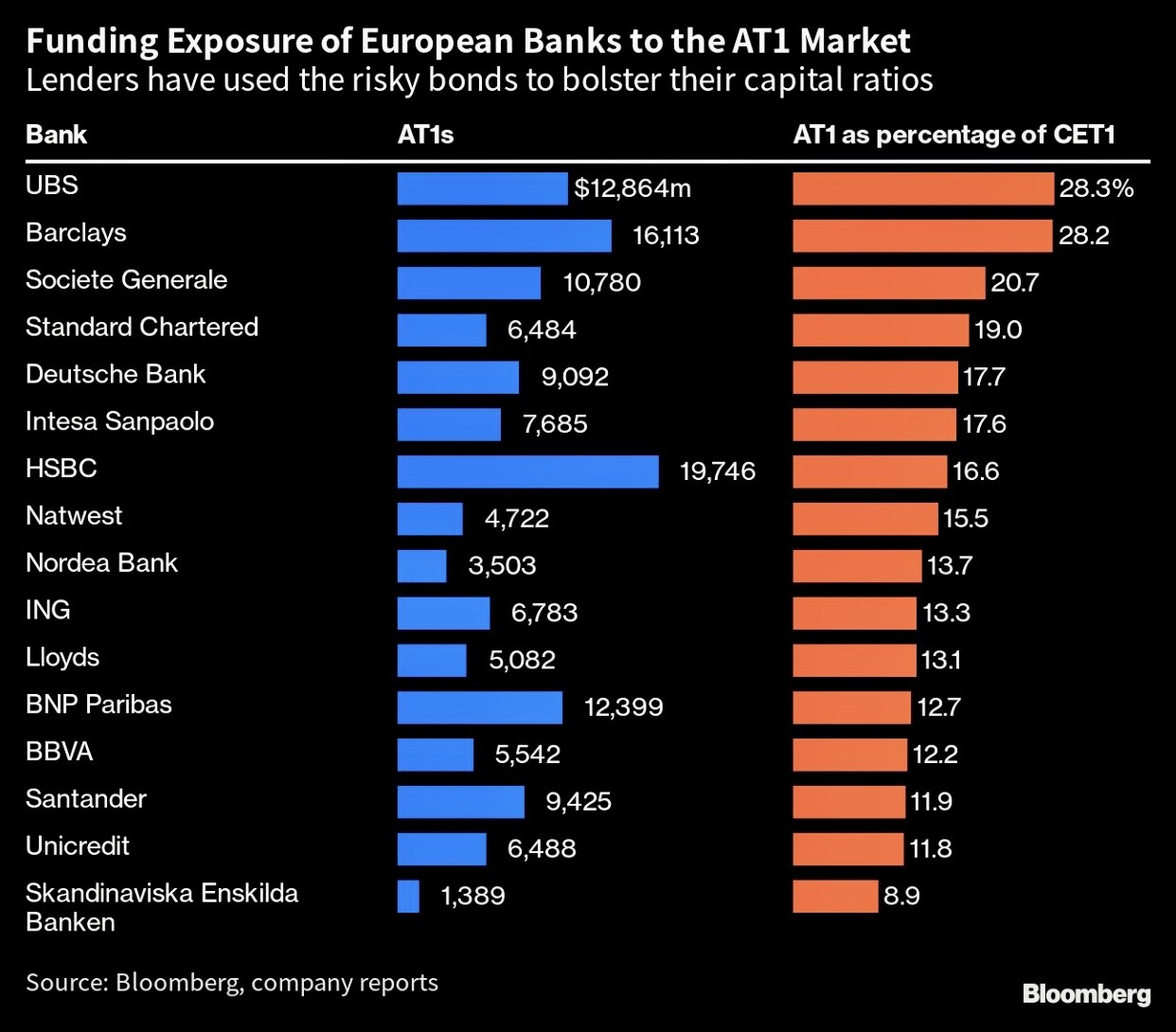

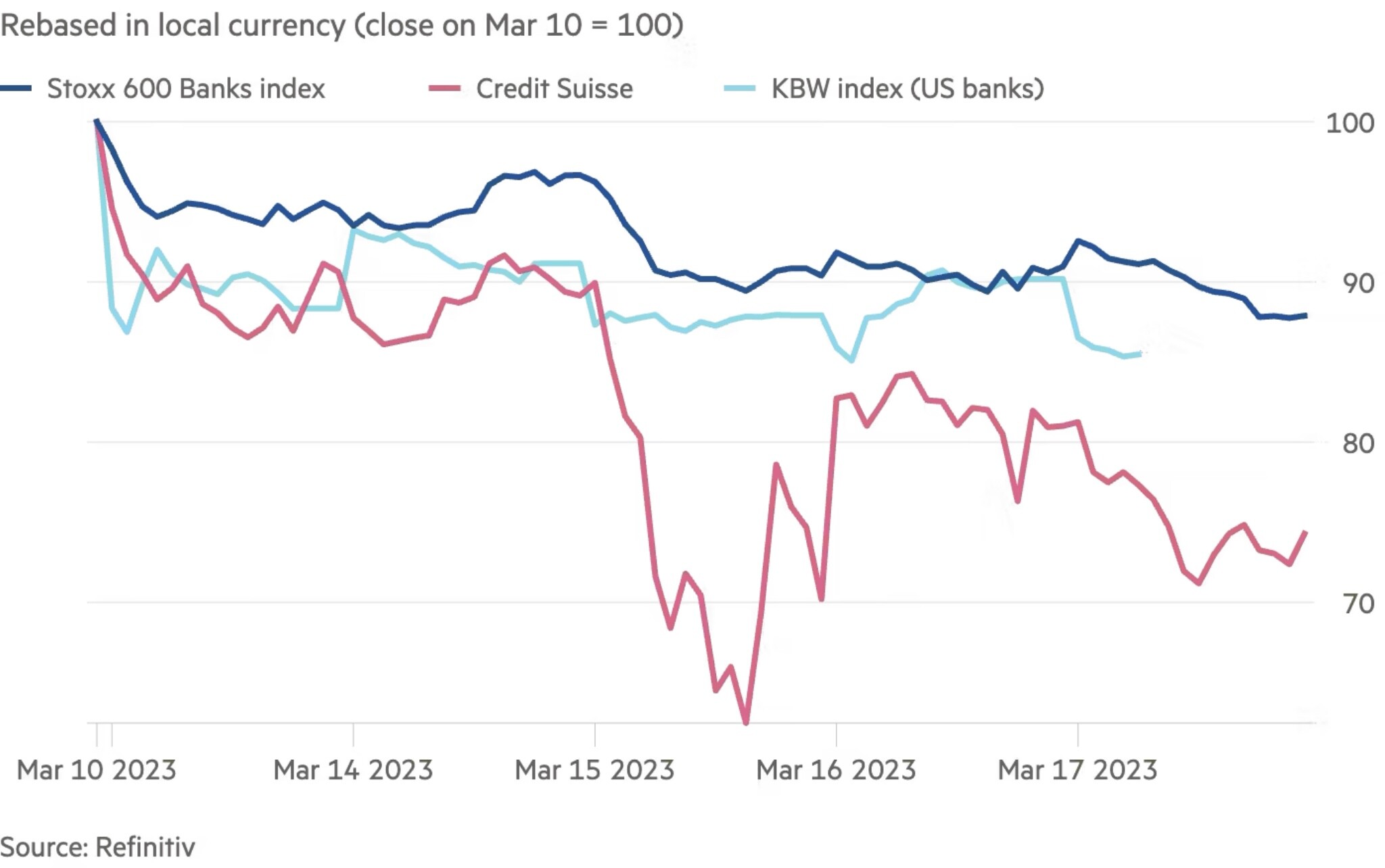

Un “contagio” che peraltro sta arrivando anche nel vecchio continente, dapprima per il Crédit Suisse che è stato sì “salvato” dalla Banca Centrale Svizzera e dall’Unione Banche Svizzere (UBS) ma previa disposizione di importanti mancati rimborsi ai suoi obbligazionisti. E poi con il crollo della fiducia nella più importante banca tedesca: la Deutsche Bank, che ha dovuto ammettere una forte esposizione ai titoli subordinati del Crèdit Suisse (i famigerati AT1) e che per il momento è stata salvata da un “whatever it takes” a mezza bocca (anche per motivi anatomici) della Christine Lagarde della Banca Centrale Europea (BCE), ma sicuramente ancora in pericolo. Nel grafico che segue sono riportate le esposizioni agli AT1 da parte delle principali banche :

Ma se la BCE si trovasse costretta a intervenire pesantemente il problema si proporrebbe un istante dopo anche per tutte le altre banche dell’area euro e per le loro quotazioni azionarie, che costituiscono una bella percentuale della capitalizzazione delle borse europee.

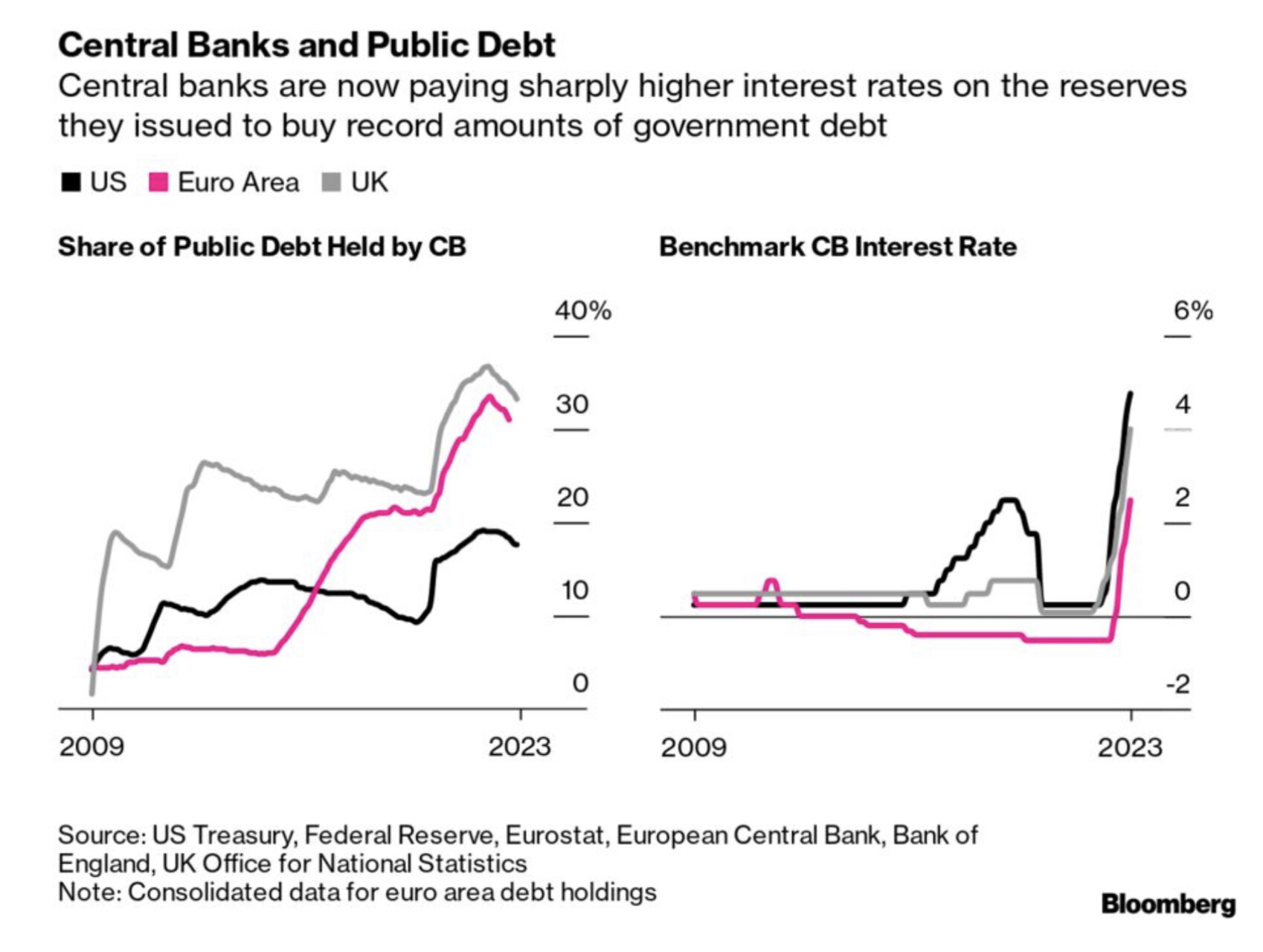

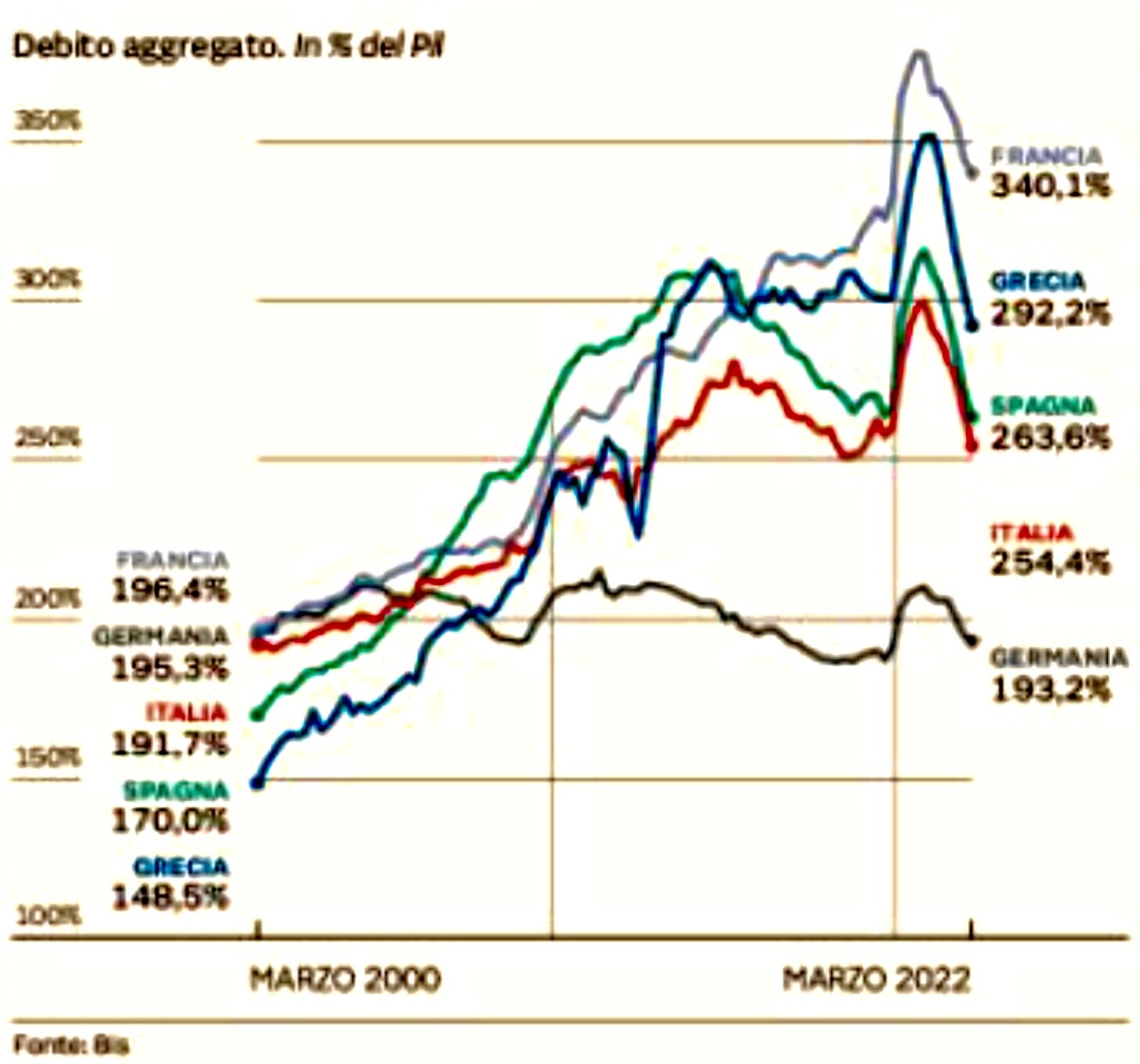

L’Europa è infatti ancora costellata di piccole e medie banche (soprattutto le “landesbank” tedesche) che rischiano di saltare ancor prima delle banche “di sistema”. Anche in questo caso i governi possono sgolarsi a promettere una salvaguardia ma alla condizione che non si trasformi in un’ecatombe, che implicherebbe una crisi di fiducia anche nei debiti pubblici e privati delle nazioni. Ho trovato in rete questo interessante grafico che raffigura l’andamento dell’indebitamento complessivo dei principali paesi europei:

È notizia recente che il maggior fondo pensione della Svezia “Alecta” ha riportato perdite per 2 miliardi di dollari dovute alla forte esposizione che aveva nei confronti delle banche americane cadute in disgrazia.

Il vero problema è che il bello (si fa per dire) cioè il vero “contagio” che proviene dalla crisi delle banche deve ancora mostrarsi: non ci sono infatti ancora statistiche relative alla riduzione (e al maggior costo) dei crediti erogati alla clientela, ma c’è da giurare che quella riduzione avrà luogo in maniera consistente, e che contribuirà ad accentuare la flessione dell’economia. Una flessione che rischia di trascinare inevitabilmente con sé anche le borse.

Stefano di Tommaso

Nel frattempo qualche dato numerico può aiutare a comprendere qual è stata (sino allo scorso Venerdì) la portata della crisi di fiducia che si è generata nei confronti delle banche a causa dell’ottusità delle banche centrali e dell’eccessiva velocità delle loro manovre : il BTP a 10 anni ha superato il rendimento del 4%, il listino azionario della Borsa di Milanop ha perso quasi il 7% nel corso dell’ultima settimana, Madrid oltre il 6%, Londra il 5%, Francoforte e Parigi oltre il 4%. In media il settore bancario in Europa è sceso di oltre l’11%. La presa di coscienza del fatto che il rialzo dei tassi d’interesse ha deprezzato molte poste all’attivo dei bilanci delle banche quotate ha insomma limato non poco le valutazioni, facendole scendere al di sotto dei valori contabili del patrimonio netto (book value).

Nel frattempo qualche dato numerico può aiutare a comprendere qual è stata (sino allo scorso Venerdì) la portata della crisi di fiducia che si è generata nei confronti delle banche a causa dell’ottusità delle banche centrali e dell’eccessiva velocità delle loro manovre : il BTP a 10 anni ha superato il rendimento del 4%, il listino azionario della Borsa di Milanop ha perso quasi il 7% nel corso dell’ultima settimana, Madrid oltre il 6%, Londra il 5%, Francoforte e Parigi oltre il 4%. In media il settore bancario in Europa è sceso di oltre l’11%. La presa di coscienza del fatto che il rialzo dei tassi d’interesse ha deprezzato molte poste all’attivo dei bilanci delle banche quotate ha insomma limato non poco le valutazioni, facendole scendere al di sotto dei valori contabili del patrimonio netto (book value).

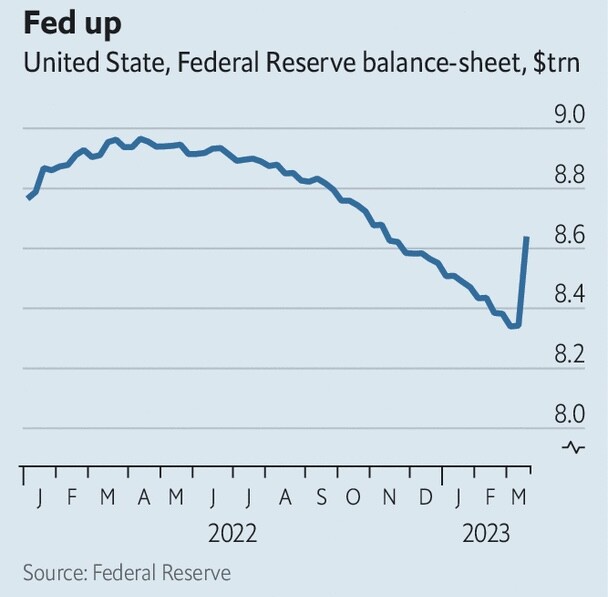

Ma l’intervento massiccio della banca centrale americana ha gettato un’ombra non irrilevante sulla possibilità pratica di proseguire il “taper tantrum” recentemente avviato (il programma di riduzione della liquidita disponibile che sarebbe servito, insieme ai rialzi dei tassi, a contrastare l’inflazione dei prezzi). La liquidità totale disponibile sul mercato peraltro non era affatto calata, non soltanto perché ci sono alcune banche centrali orientali, come quella di Pechino, che viceversa stavano pompano nuova liquidità, ma anche perché quasi tutti i governi occidentali stanno ancora intervenendo a livello di politica fiscale con programmi di sostegno alle imprese e ai cittadini è per evitare che i rialzi dei prezzi possano mettere in ginocchio le loro economie. Dunque se le banche centrali tolgono liquidità dal mercato ma poi i governi la immettono, il risultato combinato è nullo, ma il debito pubblico in compenso cresce.

Ma l’intervento massiccio della banca centrale americana ha gettato un’ombra non irrilevante sulla possibilità pratica di proseguire il “taper tantrum” recentemente avviato (il programma di riduzione della liquidita disponibile che sarebbe servito, insieme ai rialzi dei tassi, a contrastare l’inflazione dei prezzi). La liquidità totale disponibile sul mercato peraltro non era affatto calata, non soltanto perché ci sono alcune banche centrali orientali, come quella di Pechino, che viceversa stavano pompano nuova liquidità, ma anche perché quasi tutti i governi occidentali stanno ancora intervenendo a livello di politica fiscale con programmi di sostegno alle imprese e ai cittadini è per evitare che i rialzi dei prezzi possano mettere in ginocchio le loro economie. Dunque se le banche centrali tolgono liquidità dal mercato ma poi i governi la immettono, il risultato combinato è nullo, ma il debito pubblico in compenso cresce.