GUARDARE OLTRE L’ORIZZONTE

Ė giustificata l’apprensione dei mercati finanziari per la possibilità di scoppio della bolla speculativa relativa all’intelligenza artificiale? Davvero le borse stanno per crollare come invoca qualche (solita) cornacchia? E i tassi d’interesse riprenderanno a salire dopo la breve pausa discendente? Probabilmente no, niente di tutto questo, dal momento che l’economia americana (dove si concentra quasi il 70% della finanza globale) resta solidamente in crescita e dal momento che i profitti delle imprese tecnologiche non sembrano avere intenzione di flettere. Tuttavia esistono davvero motivi di incertezza e questa volta cercheremo di soffermarci su di essi per comprendere cosa sta succedendo dietro alle quinte del palcoscenico.

LA LIQUIDITÀ COMANDA SULLE ALTRE VARIABILI

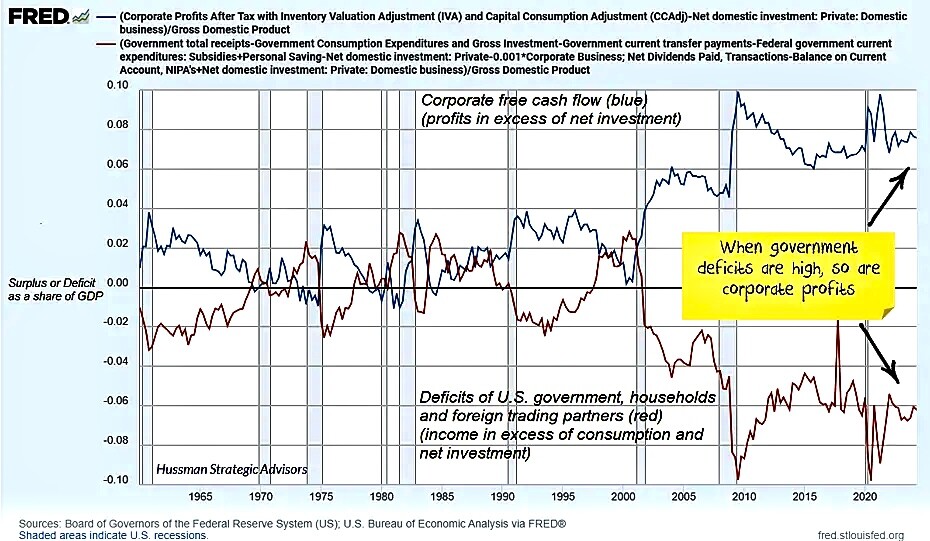

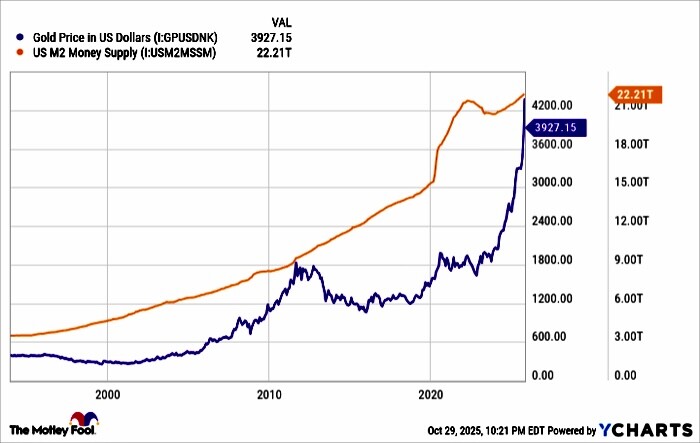

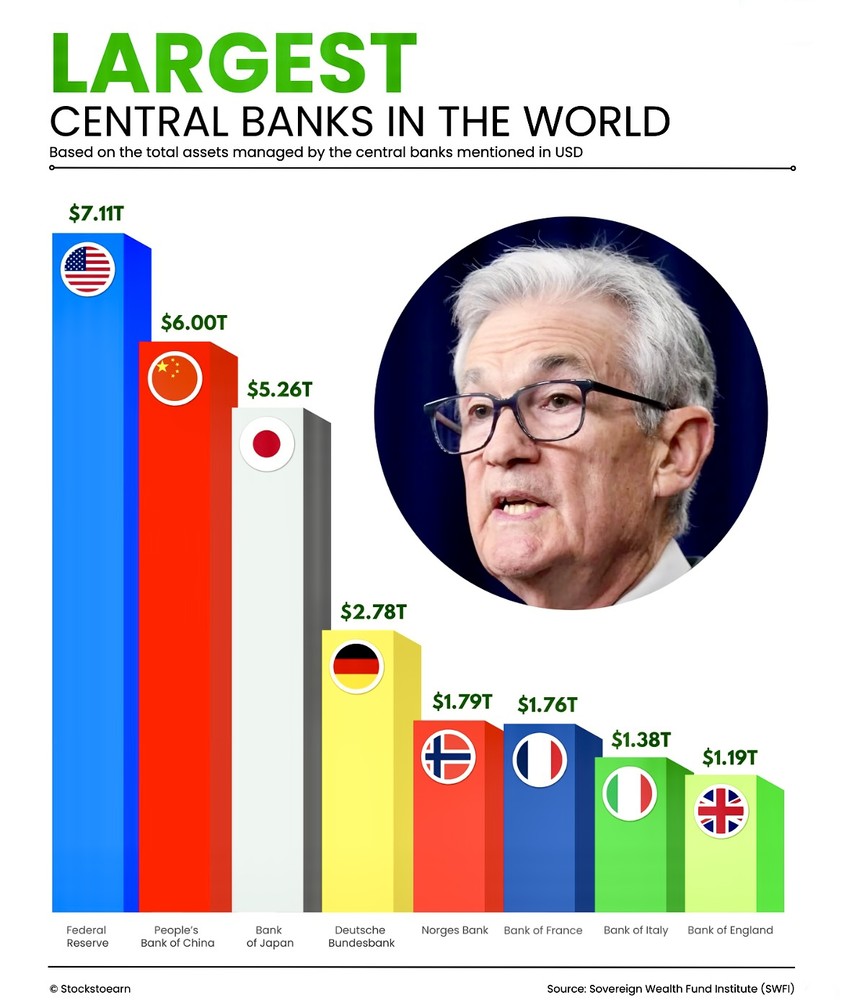

L’economia mondiale ha sino ad oggi beneficiato di vari fattori positivi, primo fra tutti la grande liquidità che circola sui mercati finanziari, la quale ha favorito le quotazioni delle borse e la sottoscrizione dei titoli di stato, rendendo ”sostenibile” un debito globale che continua a battere ogni record, con un’attivismo delle banche centrali (le prime responsabili della liquidità in circolazione) che non si era mai visto prima. Essa ha a sua volta favorito la moltiplicazione degli investimenti tecnologici e infrastrutturali i quali hanno contribuito non poco a mantenere elevato il prodotto lordo americano (e anche quello globale). In altre occasioni una simile congiuntura avrebbe portato a un surriscaldamento dell’economia e ad un’impennata dell’inflazione dei prezzi, per contenere la quale di norma arrivava una stretta monetaria che generava puntualmente recessione.

Invece questa volta la congiuntura positiva è coincisa con l’esaurimento di un ciclo di precedente inflazione, con un deciso attivismo delle politiche fiscali (incentivi e spesa pubblica) dei governi di tutto il pianeta, con un’offerta di petrolio e di altre materie prime che ha superato la domanda (e ne ha mantenuto basso il prezzo) e con uno straordinario slancio verso le nuove tecnologie legate alla cosiddetta intelligenza artificiale e con elevatissimi investimenti per realizzare le strutture che fornire quest’ultima. Ciò ha permesso a molte imprese quotate di realizzare meravigliosi profitti i quali a loro volta hanno giustificato quotazioni record delle borse valori di tutto il mondo.

L’INFLAZIONE AVREBBE DOVUTO RISALIRE

Ancora oggi, nonostante qualche sussulto di assestamento, i listini delle borse valori continuano a restare vicini ai massimi di sempre e i tassi d’interesse sono rimasti sotto controllo, nonostante una doppia circostanza che avrebbe potuto spingerli in direzione opposta:

la monetizzazione di parte dei debiti pubblici operata dalle banche centrali, che normalmente genera svalutazione monetaria e, prima o poi, inflazione dei prezzi, e

l’incremento costante dell’indebitamento globale che espande l’offerta di carta finanziaria alla quale non sempre corrisponde altrettanta domanda, cosa che normalmente genera un innalzamento dei rendimenti richiesti dagli investitori per sottoscrivere un maggior volume di titoli a reddito fisso.

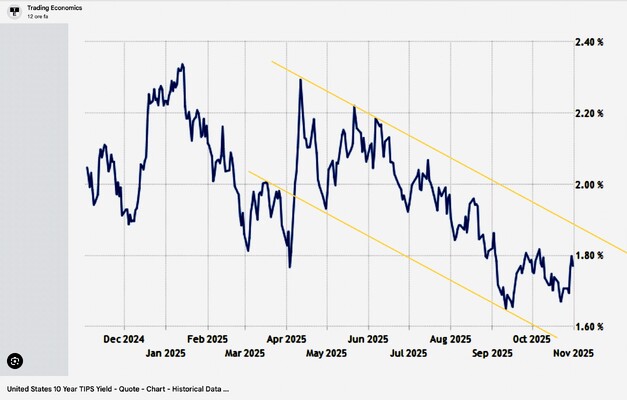

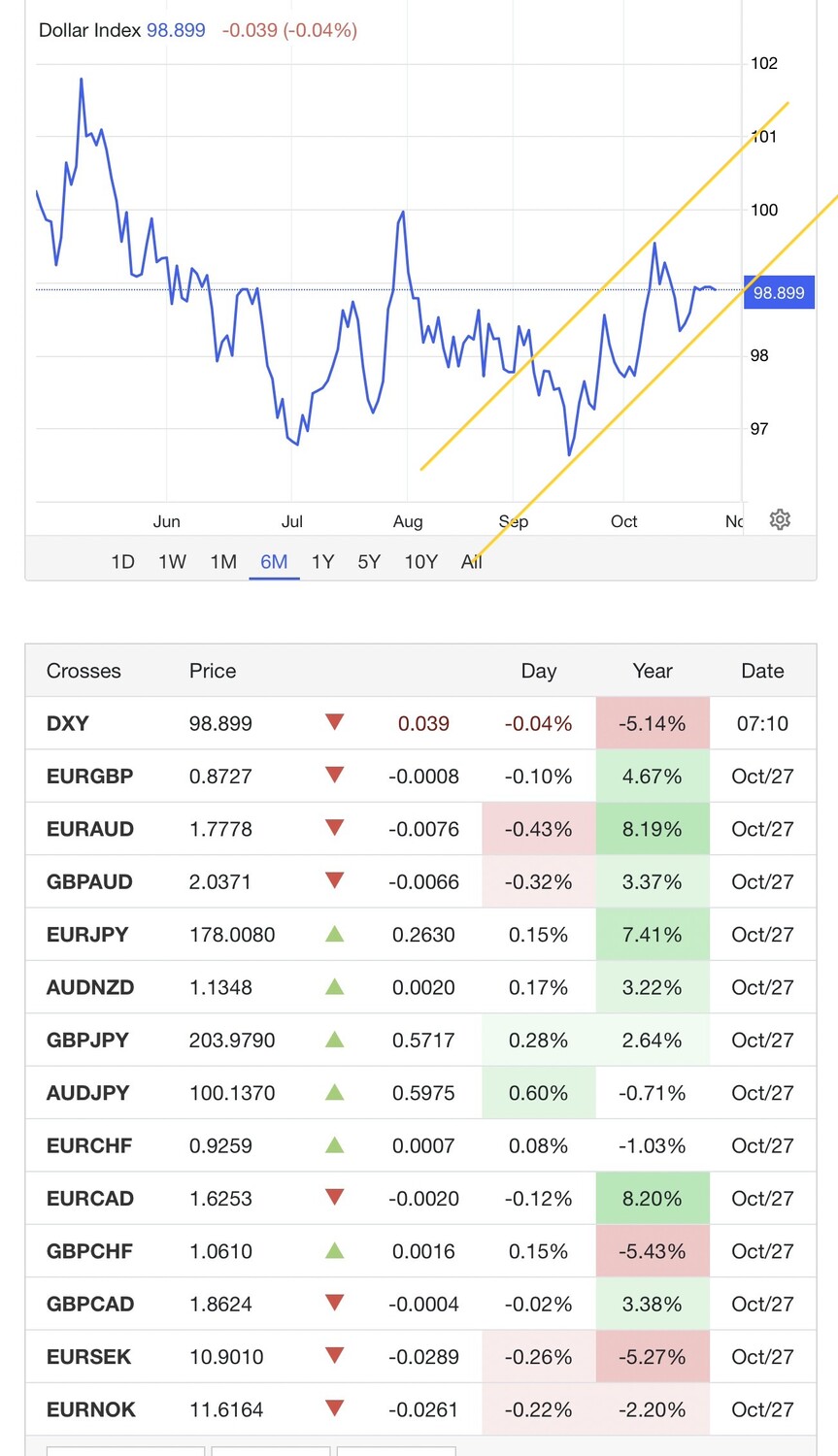

Nonostante questi due fattori invece i tassi d’interesse sono rimasti ampiamente sotto controllo e l’inflazione rilevata in tutto il mondo è rimasta stabile, sebbene non in estinzione. La più probabile ragione di ciò è da imputare appunto alla grande liquidità, anche se gli ottimi profitti di gran parte delle imprese quotate ha aiutato non poco il processo generale.

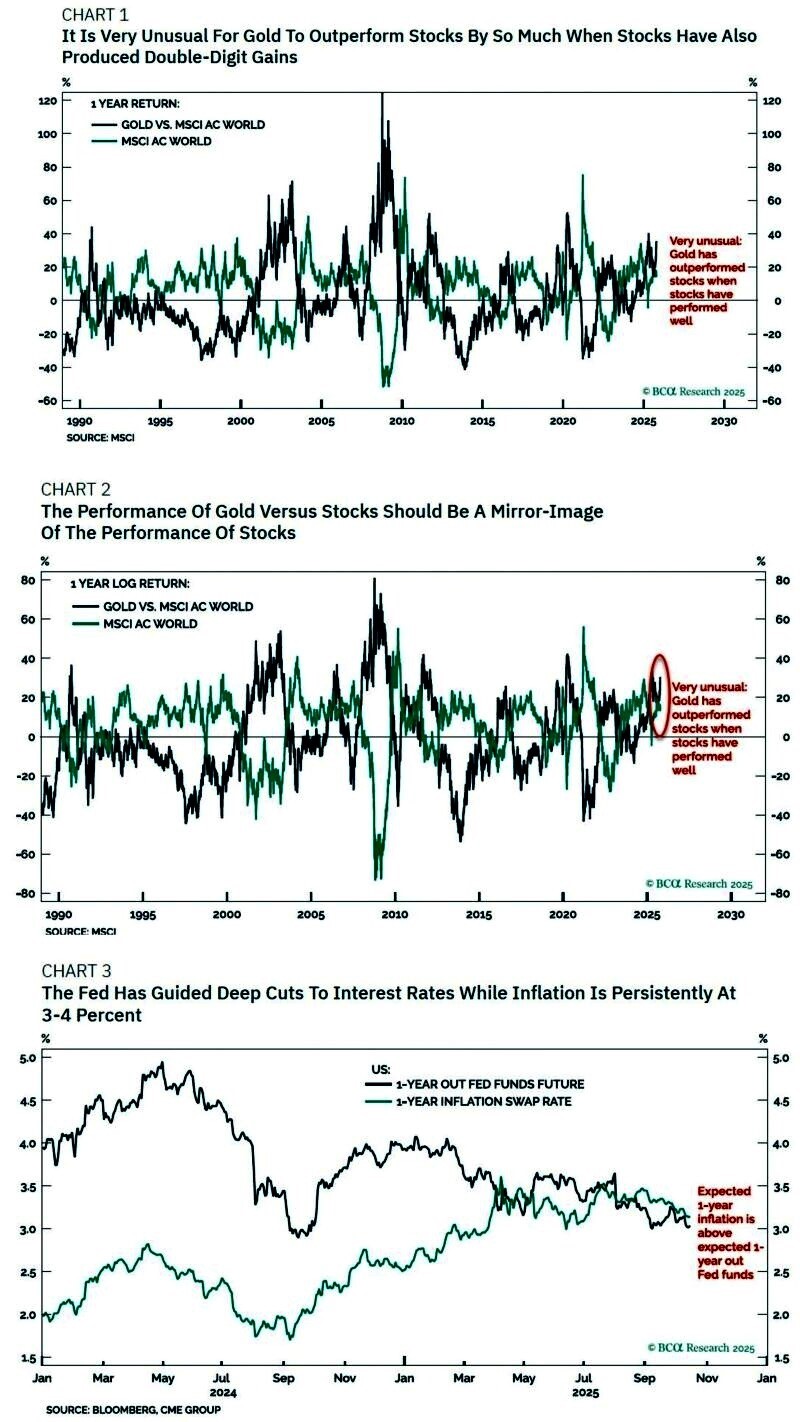

Il punto è che nessun ciclo può durare in eterno e periodicamente i mercati finanziari iniziano a temere che quella gigantesca liquidità possa non restare così elevata troppo a lungo. Un fattore ad esempio che ne ha consentito l’espansione pare sia stato il cosiddetto “carry trade” degli investitori in Dollari americani che si indebitavano in Yen giapponese, consentendo profitti facili perché il Giappone non alzava i propri tassi d’interesse. Oggi però quella finestra sta chiudendosi. Così come sempre maggiori dubbi si fanno strada a proposito dell’effettiva profittabilità degli ingenti investimenti in infrastrutture atte a generare intelligenza artificiale.

L’INTELLIGENZA ARTIFICIALE NON È TUTTO

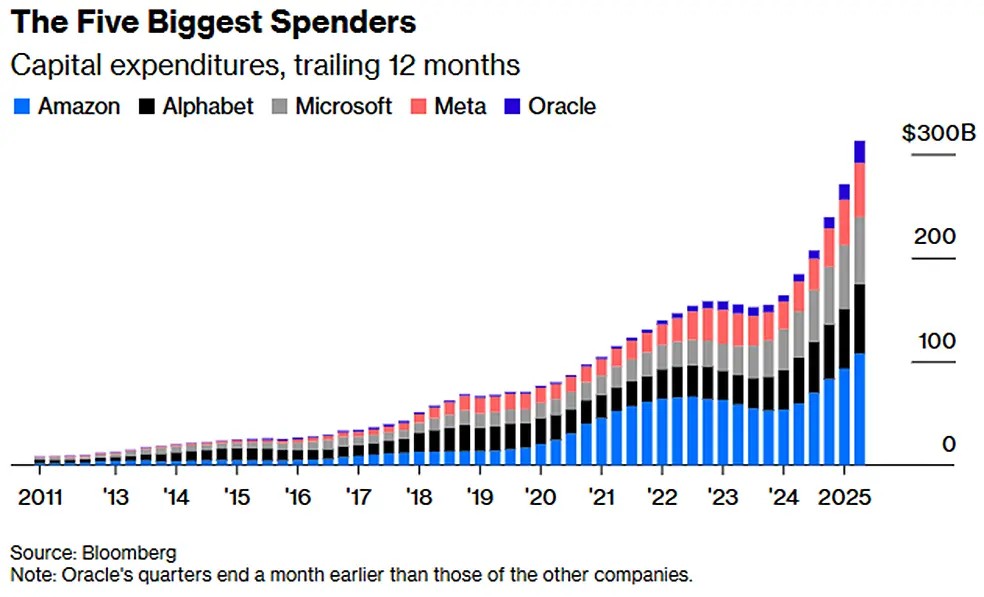

Le elevatissime valutazioni relative ai fornitori di microchip per l’AI come pure alle cosiddette hyperscaler (fornitori di servizi cloud che gestiscono enormi data center su scala globale) hanno contribuito non poco agli attuali livelli record delle borse e così un loro eventuale ridimensionamento (o un rialzo dei tassi d’interesse) potrebbe determinare un ciclo ribassista. Sarebbe relativamente fisiologico anche se, ancora una volta, ciò appare poco probabile.

Molte considerazioni spingono a mantenere un approccio ottimistico ai mercati finanziari:

- Innanzitutto la stagionalità: siamo alla vigilia di fine anno, quando i grandi gestori di patrimoni misurano le loro performances per dedurne un premio di performance. Questo rende improbabile un ciclo ribassista che precede tale momento;

- In secondo luogo per la liquidità: è relativamente probabile che essa resti elevata perché le banche centrali -oltre che di stabilità dei prezzi- devono preoccuparsi della stabilità finanziaria. Dunque ciò che sta già avvenendo è che inizieranno a sostituire la liquidità che sui mercati si sta esaurendo con probabili nuovi interventi di espansione monetaria, nel timore che il sistema bancario possa incorrere in pericoli di insolvenza;

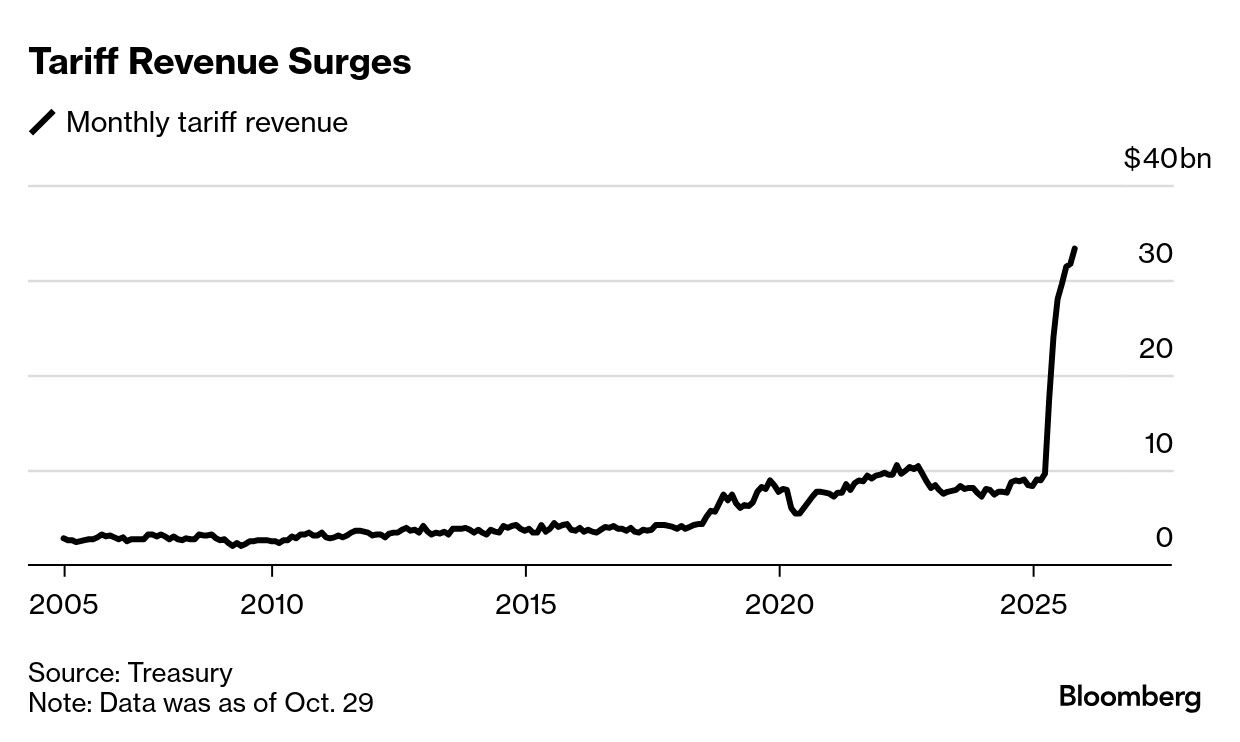

- Inoltre perché è piuttosto improbabile che l’espansione della politica fiscale in corso in tutto il mondo si interrompa, a causa della spesa militare, della gara tecnologica tra oriente e occidente del mondo e della necessità di fornire sostegno al gran numero di nuovi disoccupati che derivano dalla diffusione delle nuove tecnologie;

- Infine perché i prezzi delle materie prime e della componentistica industriale di base sembrano strutturalmente destinati a rimanere sotto controllo, contribuendo non poco a combattere l’inflazione dei prezzi.

Per tutti questi motivi la situazione d’incertezza che viene correttamente percepita da analisti finanziari ed economisti non sembra destinata -nel breve termine- a generare panico sui mercati finanziari, se non per le piccole e medie imprese, che potrebbero presto pagare più caro il debito.

La tendenza generale resta però piuttosto positiva e difficile da erodere in fretta.

MA LO SCENARIO CAMBIA SU UN PERIODO PIU LUNGO

Tutt’altra cosa è se invece guardiamo alla medesima situazione nel lungo periodo (5–10 anni), per vari motivi:

- innanzitutto perché -nonostante i probabili interventi di sostegno delle banche centrali- il sistema globale del credito potrebbe non riuscire ad evitare una contrazione generalizzata;

- in secondo luogo perché le banche centrali potrebbero essere costrette a limitare un’eventuale nuova stagione di “quantitative easing” (politiche monetarie espansive) a causa del crescente rischio di inflazione);

- è poi relativamente probabile che le aspettative dei mercati nei confronti delle nuove tecnologie risultino in seconda analisi un po’ meno rosee di quanto appaiano oggi;

- inoltre l’effetto “occupazionale” negativo dell’iper-automazione che deriverà dalle nuove tecnologie giungerà inevitabilmente a frenare la crescita economica globale;

- infine occorre guardare alla dinamica dei prezzi delle materie prime, sino ad oggi rimasta straordinariamente bassa nonostante la gigantesca espansione monetaria, la monetizzazione dei debiti pubblici e la relativa scarsità di terre rare e metalli preziosi (che inevitabilmente si accentua in presenza di tensioni geopolitiche). Il rialzo dei loro prezzi potrebbe spingere al rialzo i tassi d’interesse e il costo delle “commodities”(beni primari e fungibili, scambiati globalmente senza grandi differenze qualitative, come materie prime agricole ed energetiche, metalli e semilavorati), cronicizzando l’attuale inflazione strisciante.

Per questi motivi è lecito attendersi da qui a pochi mesi una dinamica meno positiva della spesa per investimenti in tutto il mondo, tanto per controbilanciare gli eccessi attuali quanto per il fatto che una parte dello sviluppo economico si “smaterializza” trasferendosi dai beni ai servizi. Se ciò accadrà è lecito attendersi qualche tensione aggiuntiva sul mercato del lavoro globale, che potrebbe penalizzare a sua volta anche la spesa per consumi.

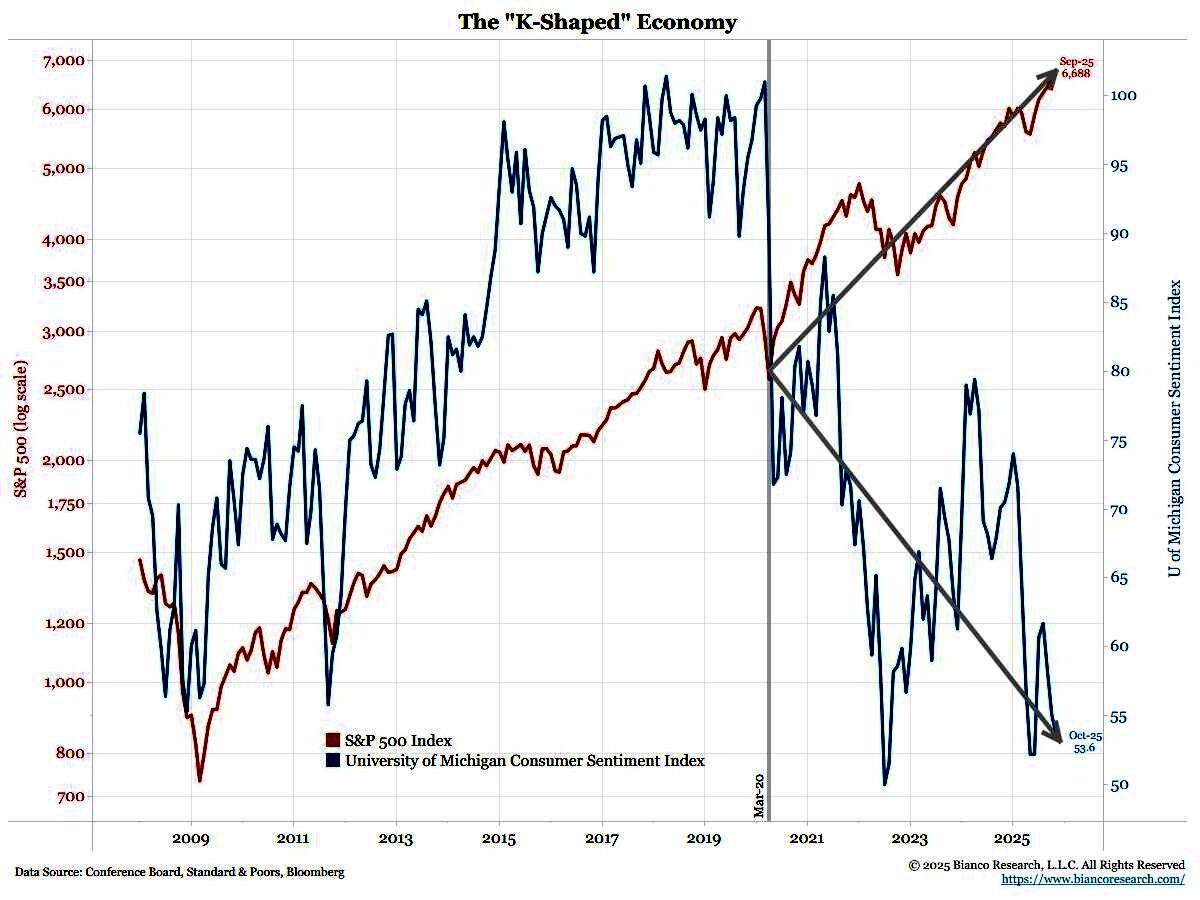

Anche i consumi mostrano già oggi andamenti divergenti: i consumatori e gli acquisti delle imprese di fascia alta vivono ancora un contesto di crescita mentre quelli della fascia bassa iniziano a faticare. Ciò produce andamenti contrastanti e rende difficile fare previsioni positive oltre il prossimo anno.

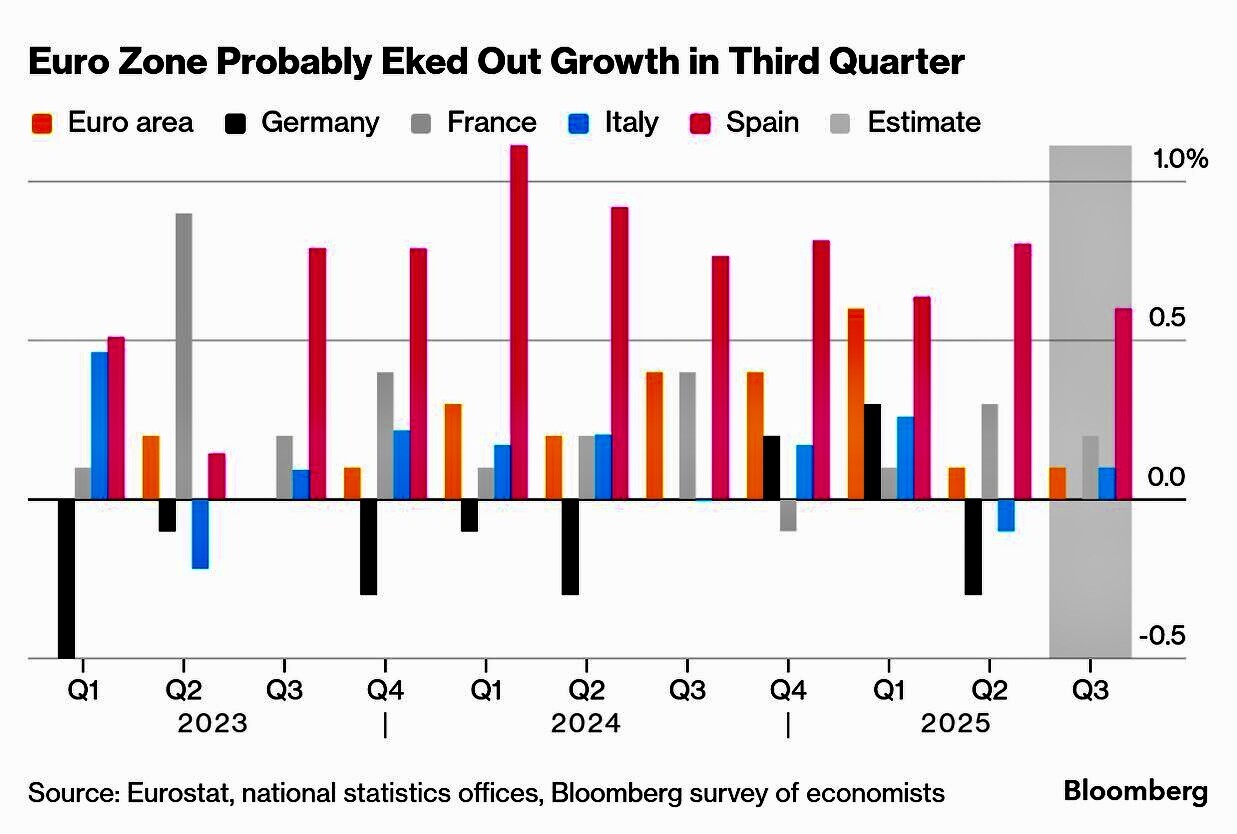

Infine la demografia può giocare un ruolo negativo: in tutto l’Occidente da qui a poco tempo la generazione dei “baby boomers” (che ha avuto il suo picco nel 1964) andrà in pensione, iniziando a spendere meno e a consumare con più attenzione i risparmi accumulati, mentre le generazioni successive hanno sicuramente accumulato minore ricchezza. L’espansione demografica dei paesi emergenti contrasta la riduzione dei paesi occidentali, ma genera consumi di più basso prezzo, limitando la crescita delle vendite di beni di lusso e di consumo durevole. Dunque è lecito attendersi una minor dinamica della spesa per consumi cospicui in tutto il mondo.

L’ECONOMIA, “SCIENZA TRISTE”

In definitiva sé il quadro congiunturale attuale appare buono nonostante i sussulti e gli scossoni, quello macroeconomico che emerge per il prossimo futuro sembra invece non poter evitare le tinte fosche:

- da un lato è lecito attendersi una prosecuzione dell’attuale ciclo monetario positivo che potrebbe produrre una dinamica ulteriormente positiva per le borse, per i tassi d’interesse e per i consumi (in presenza di un’inflazione ancora sotto controllo);

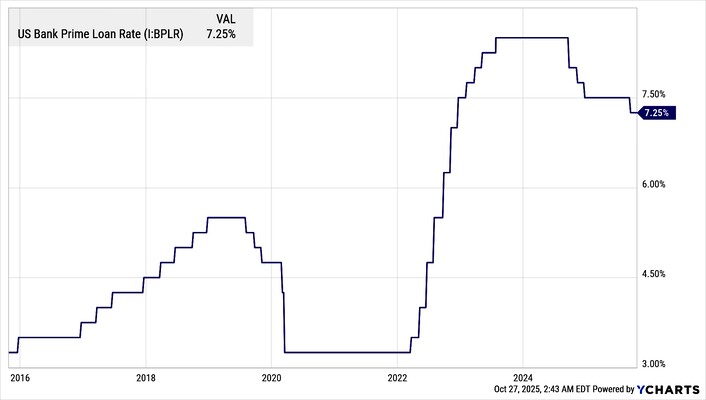

- dall’altro lato il ciclo attuale sembra difficile possa proseguire indefinitamente sulla strada attuale. Ed è relativamente probabile che il costo del credito riprenda a salire, che la dinamica dei prezzi di materie prime e semilavorati resti bassa ancora a lungo, che l’inflazione resti ancora a lungo sotto controllo (anche perché il livello globale di indebitamento continua a crescere) e che la disoccupazione resti bassa ancora a lungo.

Le conseguenze in termini macroeconomici dell’inversione del ciclo attuale potrebbero dunque consistere nel terminare l’epoca attuale di tassi d’interesse relativamente bassi, nella probabile riduzione della straordinaria positività dei profitti generati dalle imprese quotate (i quali a loro volta hanno giustificato gli attuali picchi nelle valutazioni aziendali) e nella possibile degenerazione delle attuali tensioni geopolitiche in qualche ulteriore conflitto armato. Tutte cose che potrebbero inaugurare un nuovo ciclo ribassista sui mercati finanziari.

A MENO CHE…

Diverso sarebbe invece se le tensioni geopolitiche iniziassero nel prossimo futuro a placarsi per lasciare luogo ad una nuova distensione internazionale. Cosa che potrebbe aiutare il pianeta a intraprendere un nuovo ciclo economico positivo, che giustificherebbe tanto l’espansione monetaria in corso quanto le attese di un ulteriore prolungato periodo di contenimento dei prezzi delle materie prime e, eventualmente, anche di una ripresa delle politiche ambientali attive nella riduzione delle emissioni dannose.

COSA FARE DUNQUE ?

Ovviamente, nel dubbio occorre prudenza nel medio termine, soprattutto per gli investimenti produttivi, la finanza d’impresa per i passaggi generazionali, per l’investimento dei (pochi) risparmi. Il quadro, come abbiamo visto, appare destinato a cambiare, non foss’altro per il probabile “movimento del pendolo della storia”:

- Dunque non è detto che l’espansione della capacità produttiva sia la strada più saggia, sebbene spesso la scala industriale comporta inevitabili economie di costo, che alla lunga conteranno non poco. Migliore è invece la diversificazione geografica, dal momento che molte frontiere rischiano di rimanere semichiuse nel prossimo futuro (sinanco all’interno della cosiddetta Unione Europea!);

- Se è vero che la situazione dei mercati appare complessa, ma non già compromessa, le direzioni finanziarie aziendali dovrebbero cogliere il momento favorevole per raccogliere risorse a titolo di finanziamento o di capitale, o di tutte le possibili vie di mezzo, per approfittare della meravigliosa liquidità ancora disponibile e programmare investimenti non necessariamente urgenti;

- Sempre per il fatto che la bonanza attuale potrebbe mutare senza preavviso, le aziende industriali devono assolutamente evitare di speculare sulle materie prime, sul costo dell’energia e sui differenziali di prezzo, perché la volatilità potrebbe risultare letale per chi produce o distribuisce;

- Non sembra invece saggio rinviare eventuali decisioni relative ai passaggi generazionali, alle cessioni d’azienda o alla raccolta di capitali, per i medesimi motivi;

- Piu difficile è consigliare di affrettare le decisioni di acquisto di aziende o gruppi societari, soprattutto quando non sono immediatamente a portata di mano le economie di scala e le sinergie produttive (o distributive). In questi ultimi casi l’efficientamento (quello vero) è probabilmente il mantra del momento, unitamente alla considerazione relativa alla dimensione del business: se le condizioni generali dei mercati finanziari peggioreranno, sarà piu difficile raccogliere risorse finanziarie per le imprese al di sotto di determinate soglie dimensionali;

- Infine l’aspetto più controverso riguarda la gestione dei risparmi: sicuramente le prospettive di incremento della liquidità sconsigliano il “fai da te”, ma è altrettanto vero che la possibilità di un’inflazione che non demorde sconsiglia anche il restare liquidi. Per i piccoli portafogli sono sicuramente preferibili i titoli azionari difensivi e con buona cedola, dal momento che rischiano di risultare piu prudenziali dei titoli a reddito fisso. Per gli altri (quelli grandi) molto dipende dall’orizzonte di programmazione: se breve conviene probabilmente “buy the dip”, se medio o lungo occorrerà una certa dose di “hedging” sul reddito fisso.

Stefano di Tommaso