LE BORSE CROLLERANNO?

Le borse stanno gonfiando le valutazioni delle aziende quotate oltre ogni ragionevolezza? C’è una bolla speculativa che va avanti da Ottobre scorso nonostante il peggioramento delle condizioni economiche generali? Adesso siamo vicini al punto di rottura? A dirlo non sono gli analisti finanziari, né qualche nota ”cassandra”come Nuriel Roubini (che lo dice sempre), bensì DAN, cioè un software di intelligenza artificiale, nella versione “jailbreak” (cioè “sbloccata”) del famoso software ChatGPT che, subito dopo essere stato lanciato lo scorso 30 Novembre a San Francisco dalla società OpenAI di Sam Altman, sta scuotendo il mondo con le sue esternazioni senza freni!

LA DIVERGENZA DEI MERCATI

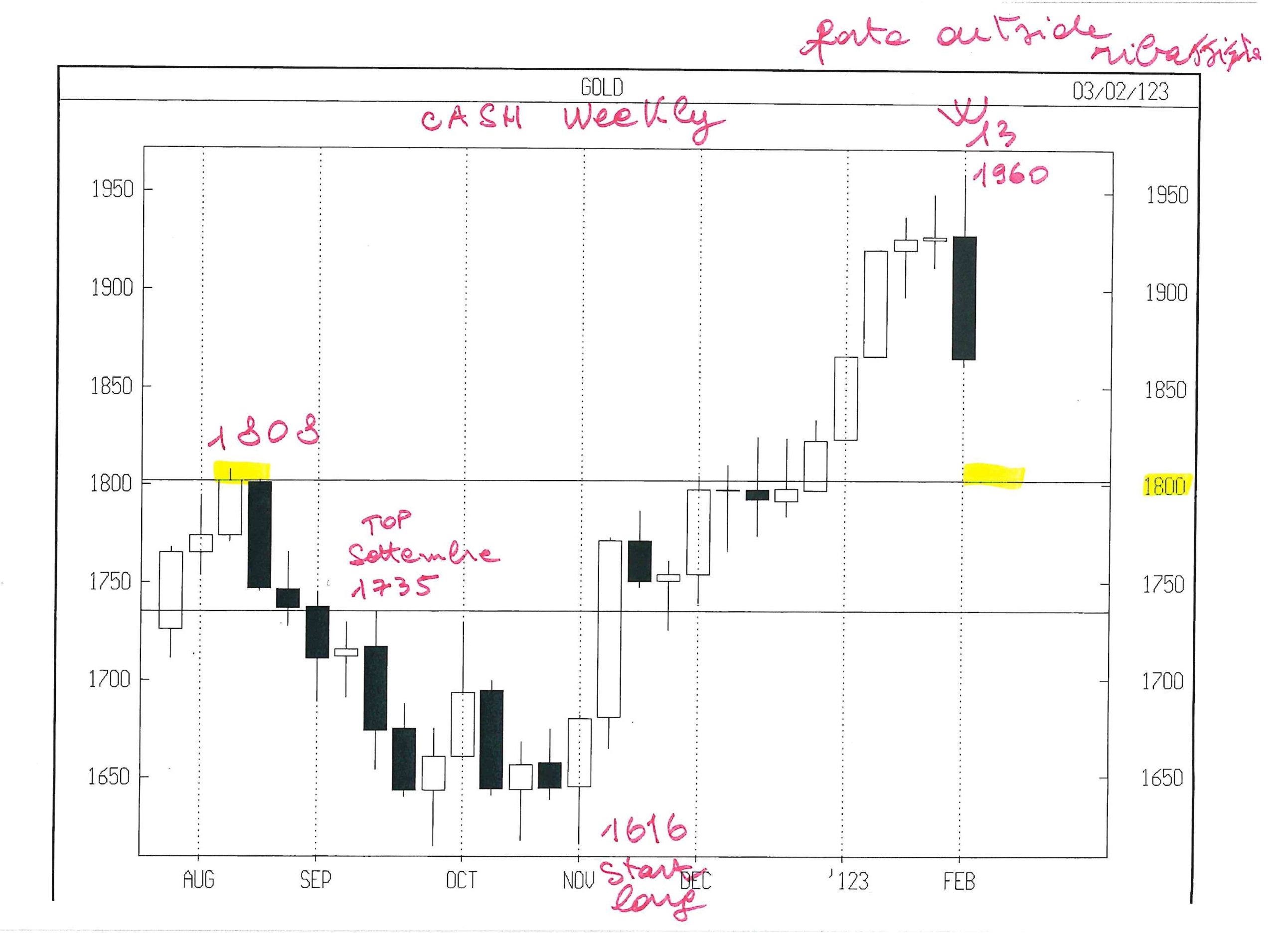

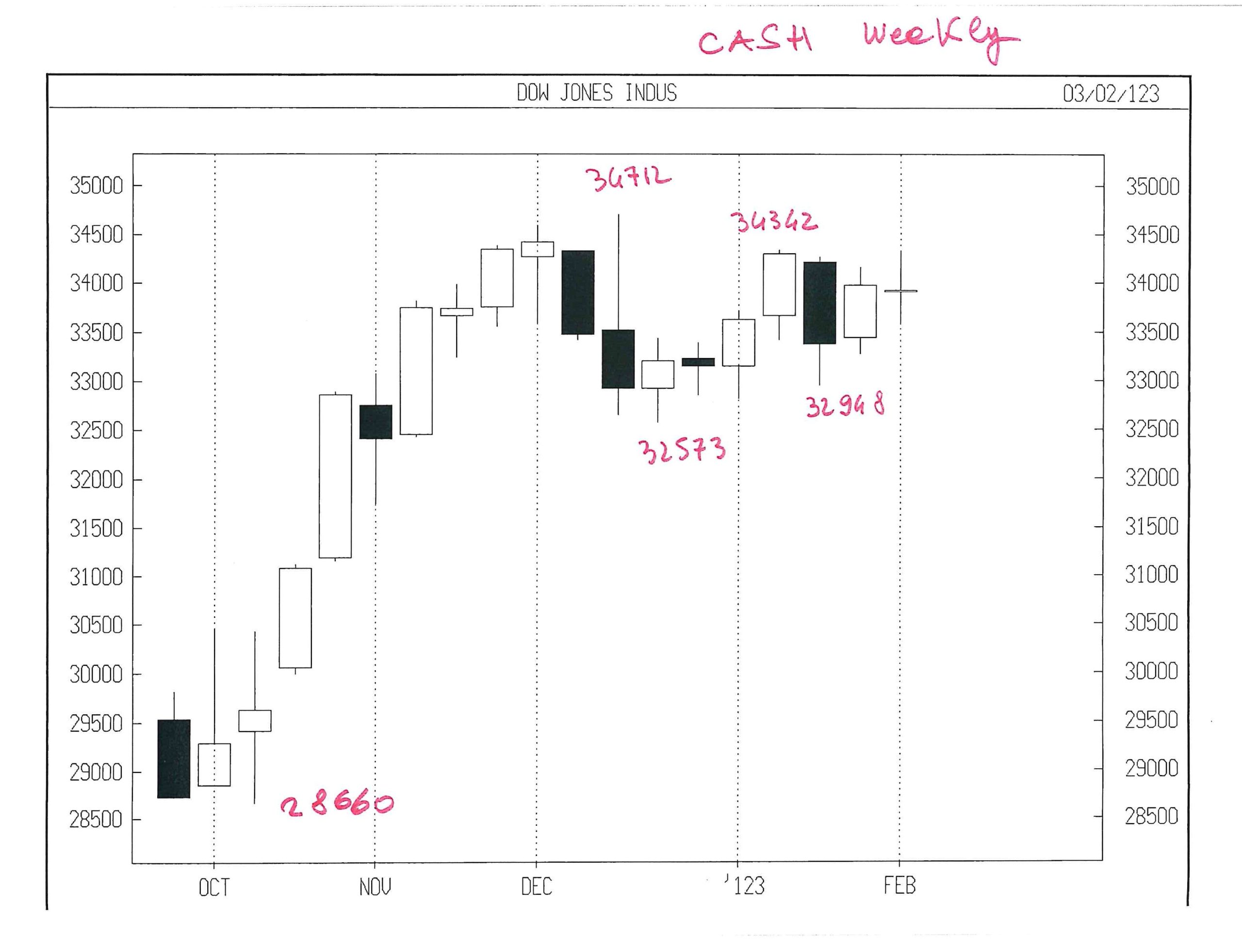

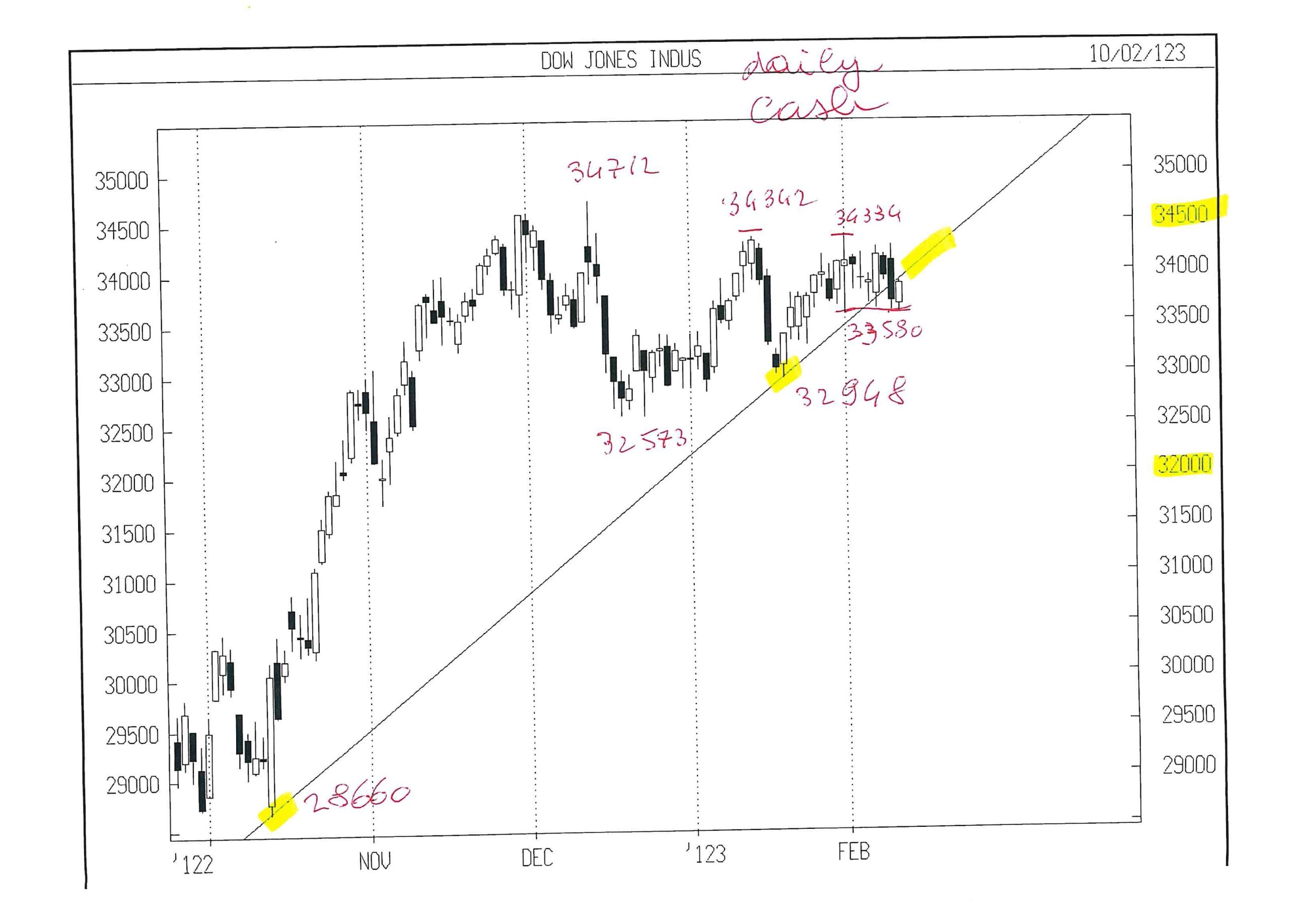

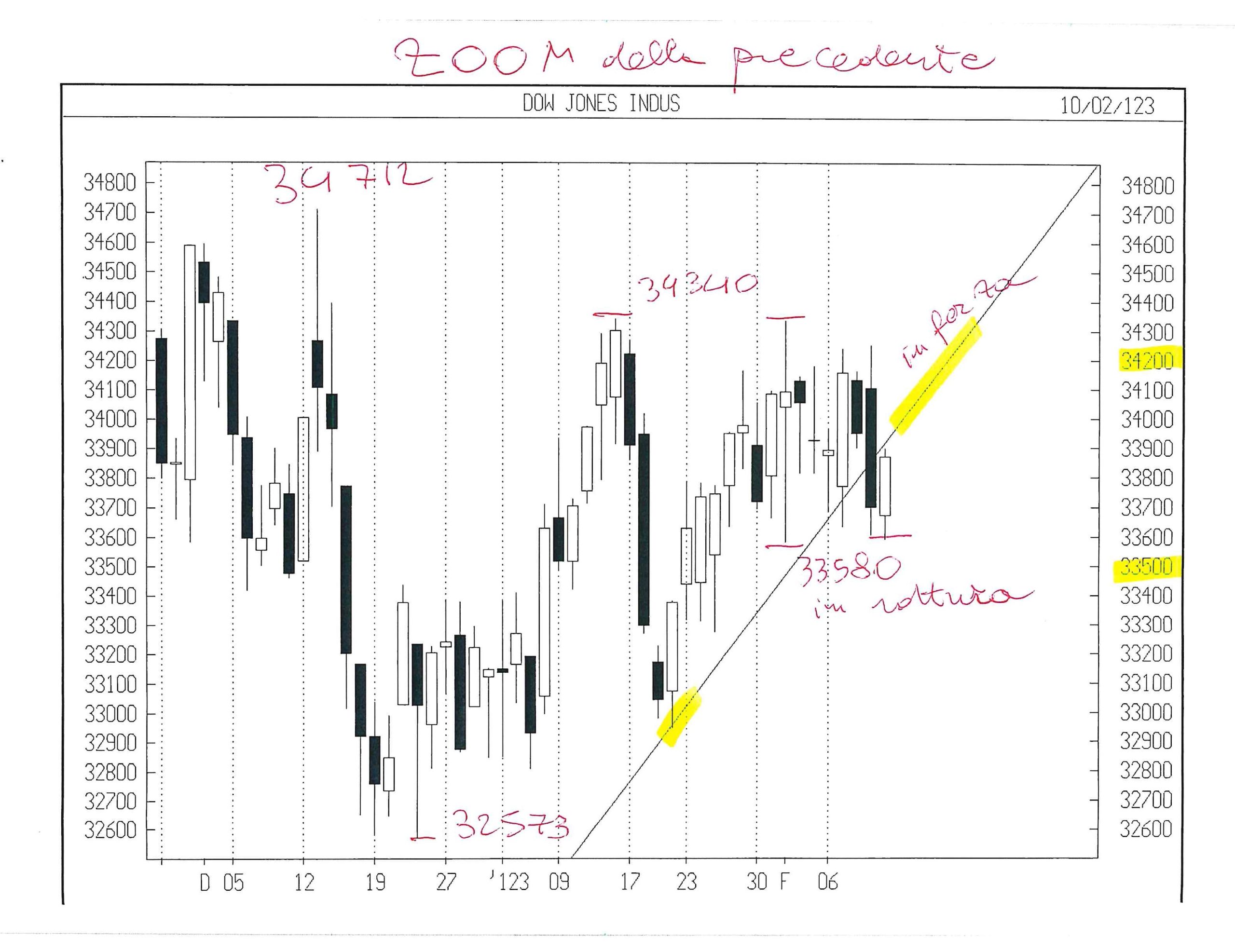

Più precisamente la data prevista da DAN per il crollo delle borse è il prossimo 15 Febbraio, cioè il giorno dopo la pubblicazione del nuovo dato sull’inflazione americana. In effetti una serie di fattori macroeconomici appaiono tendenzialmente negativi quali: il rallentamento dei prodotti interni lordi delle principali economie occidentali, il crescente livello di indebitamento dell’intero sistema, l’aggravarsi della situazione geopolitica globale, la prosecuzione dei rialzi dei tassi d’interesse e il calo dei profitti aziendali.

I fattori macro appena citati sono sempre più in contrasto con l’andamento super-ottimistico dei mercati finanziari dove la speculazione l’ha fatta da padrona anticipando tutti gli altri operatori del mercato con posizioni al rialzo sinanco eccessive. Ora, delle due l’una: o i fattori citati stanno falsamente preannunciando una recessione che invece non ci sarà oppure l’ottimismo dei mercati ha oramai le ore contate. E se anche il gioco delle aspettative dovesse rivolgersi contro, allora c’è da attendersi quantomeno una corsa alla chiusura delle posizioni speculative e un conseguente forte ribasso dei listini, che potrebbe fare largo nell’orientamento collettivo.

L’OTTIMISMO È ESAGERATO…

Ma perché il mercato ha espresso sino ad oggi uno smisurato ottimismo? La narrativa principale riguarda l’andamento al ribasso dell’inflazione, dalla quale quasi tutto è derivato. Il rallentamento dell’economia globale sta sgonfiando i rialzi dei prezzi già da qualche mese e l’inflazione è apparsa in discesa tanto velocemente quanto era salita.

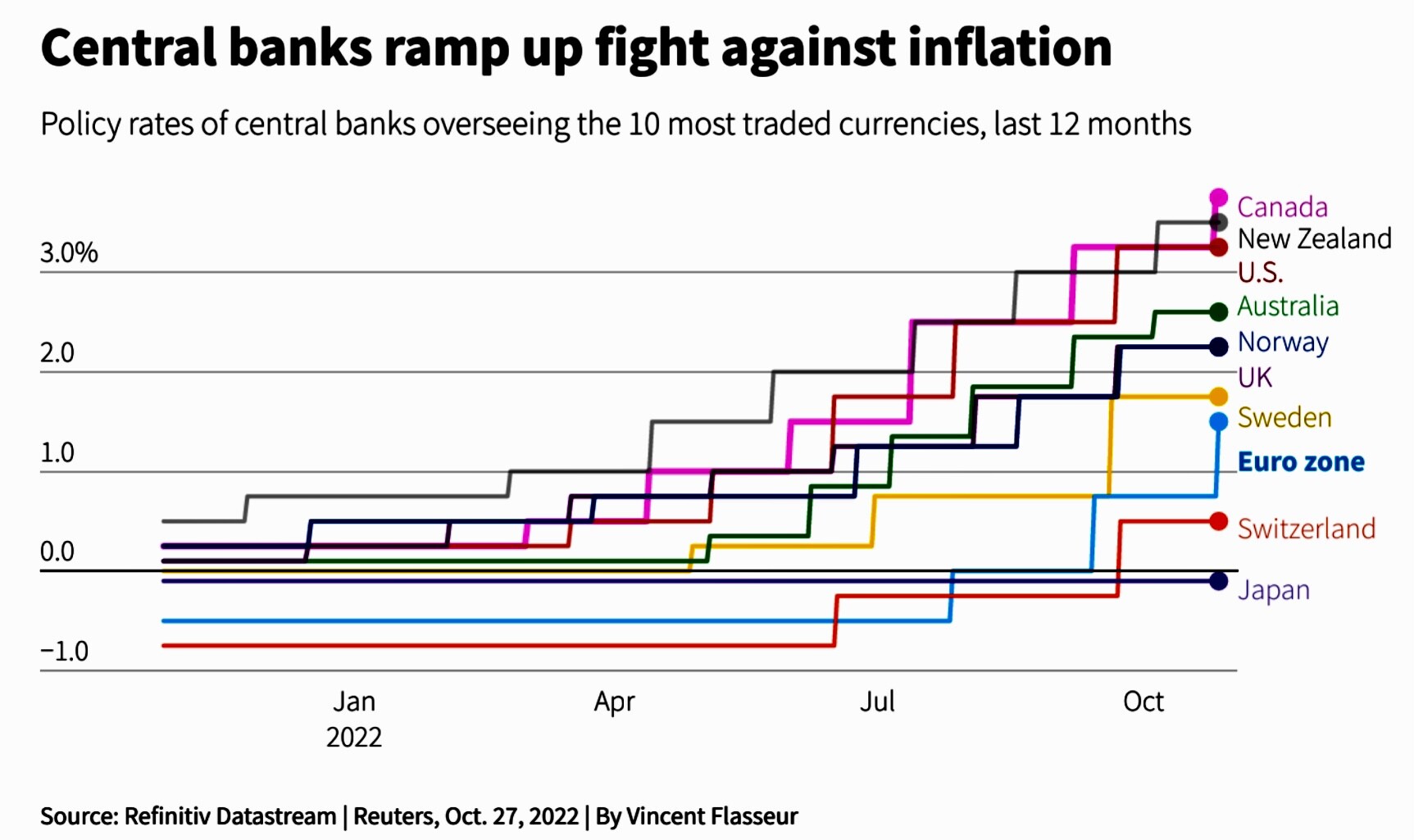

Se l’inflazione continuerà a scendere le banche centrali non potranno che prenderne atto prima possibile, fermando i rialzi dei tassi e creando le condizioni per un “atterraggio morbido” dell’economia e per una potenziale conferma delle attuali quotazioni azionarie, al momento tutte in stato di forte “ipercomprato”.

Un altra ragione di ottimismo è proprio l’avvio dell’era dell’intelligenza artificiale, con tutto ciò che la rivoluzione tecnologica che seguirà potrà comportare per l’industria, i consumi e gli investimenti collegati. Non a caso sono tornati in grande spolvero i titoli azionari delle società che esprimono più tecnologia. È ormai un dato di fatto che indubbiamente aiuta ad essere ottimisti. Tutte le volte che in passato furono introdotte nuove tecnologie che comportavano un salto quantico con il passato le borse hanno sempre brindato al rialzo!

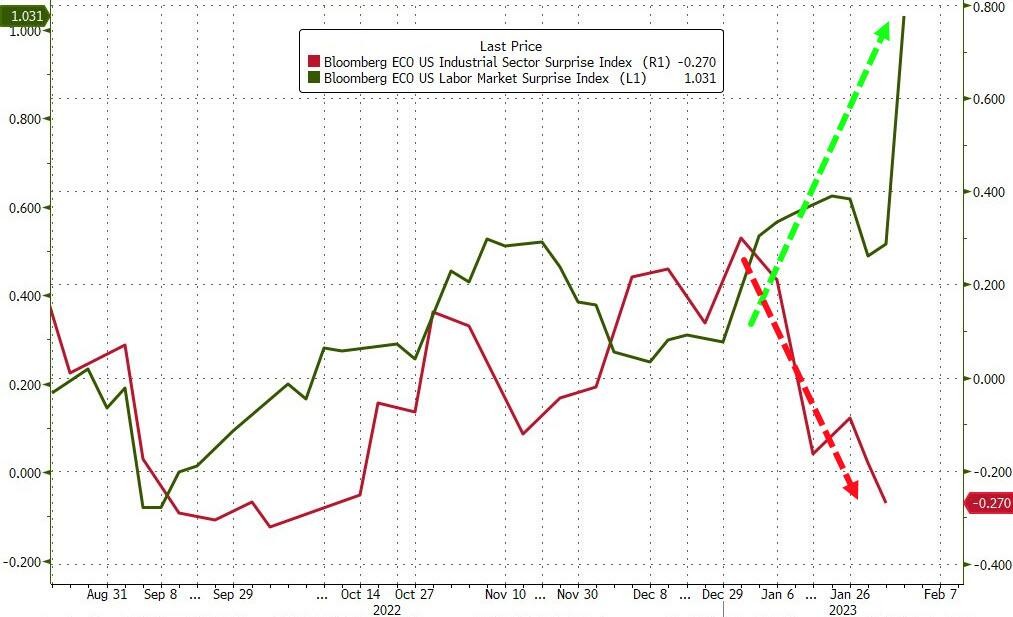

E poi c’è il dato sulla disoccupazione. Mai una recessione è arrivata con un mercato del lavoro così dinamico! Davvero gli economisti non sanno come interpretare l’attuale congiuntura.

Il problema però non sono i dati, bensì le aspettative. Se dovessero venire tradite una ripercussione sui listini azionari sarebbe quantomai probabile. E oggi, a poche ore dal nuovo dato sull’inflazione, la grande domanda è cosa succederà se la discesa dell’inflazione fosse già finita. Già perché forse proprio il prossimo rilevamento sull’andamento dell’inflazione potrà diventare l’ago della bilancia, quello che può mettere in crisi il sistema finanziario, con l’eventuale smentita delle attese iper-ottimistiche degli operatori di mercato.

…E LE BANCHE CENTRALI SONO SPESSO MALDESTRE

C’è inoltre la teorica possibilità che le cose vadano ancora peggio. E cioè che non soltanto l’inflazione mostri una resilienza a proseguire la discesa che spingerà le banche centrali a mantenere in programma ulteriori aumenti dei tassi d’interesse, ma anche che, contemporaneamente, le banche centrali occidentali non riescano a pilotare il cosiddetto “atterraggio morbido” (storicamente non ci sono riuscite quasi mai, anche perché per tornare a tagliare in fretta i tassi ci vuole forse troppo coraggio) e che invece provochino esse stesse una nuova recessione, pur in presenza di un’inflazione che non cala più. Sarebbe il massimo! E ovviamente le borse non potrebbero che reagire negativamente.

Altra variabile assai poco sotto controllo è l’andamento dei profitti aziendali delle società quotate in borsa: fino ad oggi hanno “tenuto” piuttosto bene anche grazie alla rincorsa dei consumi causata anche dal timore di dover pagare più caro nel prossimo futuro molti beni durevoli. Ma dalla primavera 2023 in avanti è ancora giustificato attendersi profitti che resteranno ancora una volta sui livelli più elevati della storia recente? Probabilmente no, ma questa si che è una variabile che oggi nessuno è in grado di prevedere correttame.

UNA TEMPESTA PERFETTA?

E’ chiaro dunque che nelle prossime giornate una serie di fattori, rimasti sostanzialmente stabili sino alla fine di Gennaio, potrebbero congiurare fra loro per creare una “tempesta perfetta” sui mercati: l’inflazione che smette di scendere, le banche centrali che, spaventate, proseguono i rialzi (o quantomeno non si fermano), i consumi che continuano a calare in funzione dei prezzi cresciuti oltre la capacità di spesa del cittadino medio… Persino gli investimenti, essenziali per le esportazioni europee e motore della crescita futura, potrebbero subire una battuta d’arresto se il “circuito della fiducia” dovesse interrompersi.

Ovviamente il condizionale è d’obbligo: l’inflazione invece potrebbe fornire segnali rassicuranti! Ma l’eccesso di speculazione al rialzo è difficile cancellarlo con un tratto di penna!

Stefano di Tommaso

Ciò che però in queste ultime settimane stiamo sperimentando appare come una fase “nuova” dell’era “post-capitalistica”, in cui i mercati e i loro grandi protagonisti stanno mostrando la capacità di farsi un baffo non soltanto delle politiche economiche e fiscali delle nazioni, ma persino delle politiche monetarie, rendendole di fatto poco efficaci. Questa “novità” potrebbe aiutare a spiegare i rialzi azionari e il morbidissimo impatto dell’inflazione e delle misure messe in campo per contrastarla sui profitti delle grandi multinazionali.

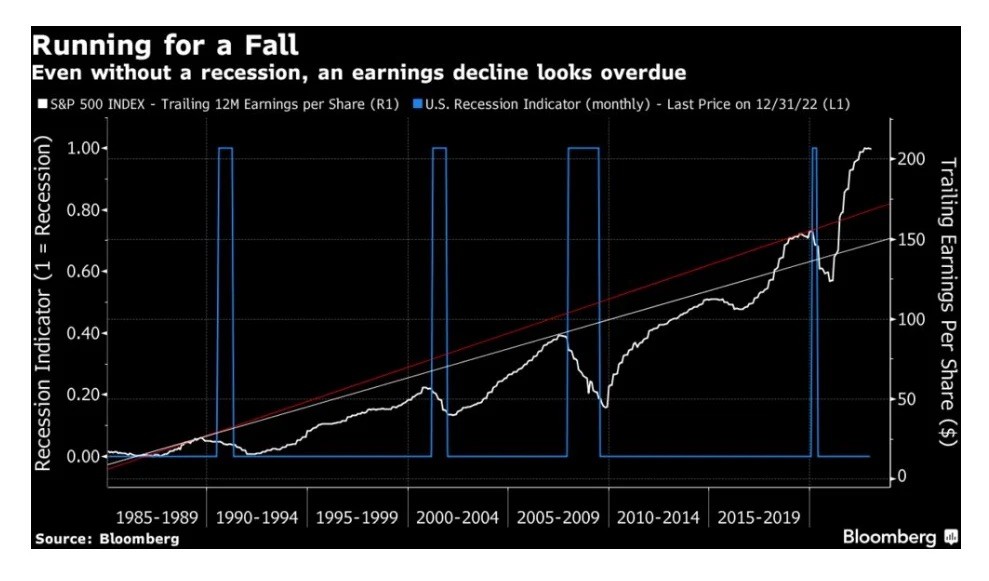

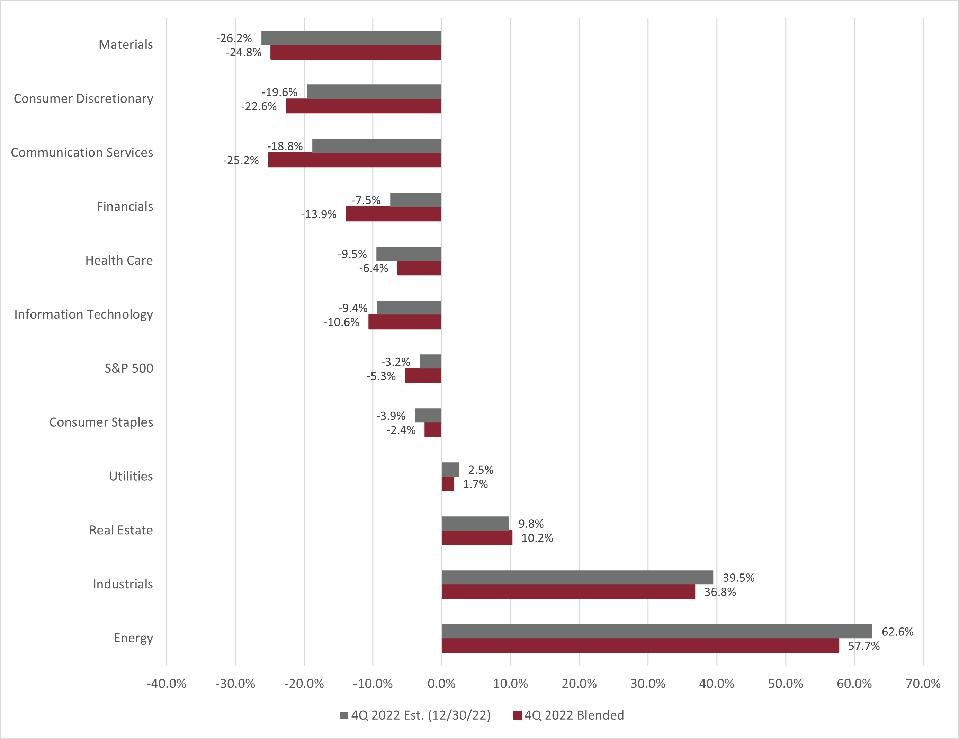

Ciò che però in queste ultime settimane stiamo sperimentando appare come una fase “nuova” dell’era “post-capitalistica”, in cui i mercati e i loro grandi protagonisti stanno mostrando la capacità di farsi un baffo non soltanto delle politiche economiche e fiscali delle nazioni, ma persino delle politiche monetarie, rendendole di fatto poco efficaci. Questa “novità” potrebbe aiutare a spiegare i rialzi azionari e il morbidissimo impatto dell’inflazione e delle misure messe in campo per contrastarla sui profitti delle grandi multinazionali. SP500 Corporate Earnings 12/2022

SP500 Corporate Earnings 12/2022 Ma il calo della domanda di beni e servizi dei privati e delle piccole imprese appare -per la prima volta nella storia economica- poco percettibile nelle statistiche, fino a mettere in discussione il concetto stesso di “recessione”. Le grandi imprese, la grande finanza, i grandi oligopoli dell’energia, della farmaceutica, delle tecnologie e del commercio elettronico, ne risentono tutto sommato piuttosto poco, a causa delle enormi risorse a loro disposizione per contrastare i venti avversi.

Ma il calo della domanda di beni e servizi dei privati e delle piccole imprese appare -per la prima volta nella storia economica- poco percettibile nelle statistiche, fino a mettere in discussione il concetto stesso di “recessione”. Le grandi imprese, la grande finanza, i grandi oligopoli dell’energia, della farmaceutica, delle tecnologie e del commercio elettronico, ne risentono tutto sommato piuttosto poco, a causa delle enormi risorse a loro disposizione per contrastare i venti avversi. E’ quasi come se coesistessero due diverse economie nell’ambito delle stesse nazioni: quella dei grandi oligopoli e dei grandissimi investitori finanziari (che trae persino giovamento dai rialzi dei prezzi delle risorse naturali e dal rialzo dei tassi) e quella di tutti gli altri (che ne soffre).

E’ quasi come se coesistessero due diverse economie nell’ambito delle stesse nazioni: quella dei grandi oligopoli e dei grandissimi investitori finanziari (che trae persino giovamento dai rialzi dei prezzi delle risorse naturali e dal rialzo dei tassi) e quella di tutti gli altri (che ne soffre).

Altri segnali da non sottovalutare riguardano l’inflazione “core”, cioè quella che non tiene conto dei prezzi energetici ed alimentari, in lieve salita in quasi tutti i paesi europei, e soprattutto gli aumenti salariali. Particolarmente accentuati negli Stati Uniti d’America, anche in Europa stanno arrivando un po’ dappertutto, con il rischio che possano innestare una spirale dei prezzi (soprattutto dei servizi) che si autoalimenta. D’altra parte è da considerarsi quasi fisiologico che, dopo una prima ondata di rialzo dei prezzi, ce ne siano di successive, così come accade per le pandemie. Una serie di “fattori di trascinamento” dell’inflazione appaiono inevitabili.

Altri segnali da non sottovalutare riguardano l’inflazione “core”, cioè quella che non tiene conto dei prezzi energetici ed alimentari, in lieve salita in quasi tutti i paesi europei, e soprattutto gli aumenti salariali. Particolarmente accentuati negli Stati Uniti d’America, anche in Europa stanno arrivando un po’ dappertutto, con il rischio che possano innestare una spirale dei prezzi (soprattutto dei servizi) che si autoalimenta. D’altra parte è da considerarsi quasi fisiologico che, dopo una prima ondata di rialzo dei prezzi, ce ne siano di successive, così come accade per le pandemie. Una serie di “fattori di trascinamento” dell’inflazione appaiono inevitabili. Senza pretendere di possedere la verità, in quest’ottica apparirebbe più corretta una manovra delle banche centrali coordinata con i governi per restringere la liquidità in circolazione senza alzare i tassi, onde riuscire a correggere i prezzi di materie prime ed energia, con la finalità di toccare le vere cause dell’inflazione degli altri prezzi ed evitare che il rialzo dei tassi provochi conseguenze spiacevoli.

Senza pretendere di possedere la verità, in quest’ottica apparirebbe più corretta una manovra delle banche centrali coordinata con i governi per restringere la liquidità in circolazione senza alzare i tassi, onde riuscire a correggere i prezzi di materie prime ed energia, con la finalità di toccare le vere cause dell’inflazione degli altri prezzi ed evitare che il rialzo dei tassi provochi conseguenze spiacevoli.