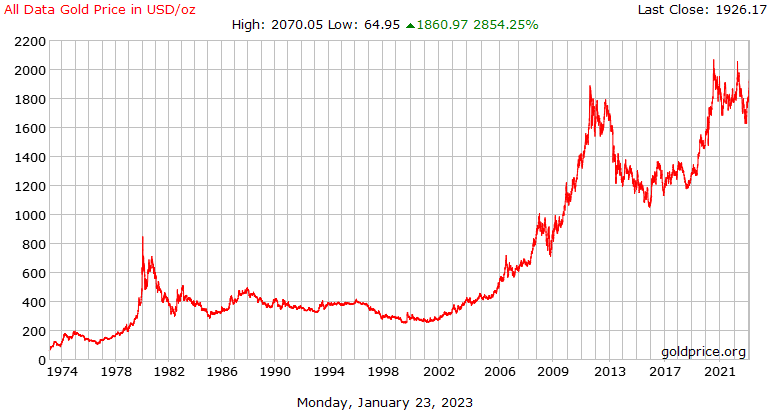

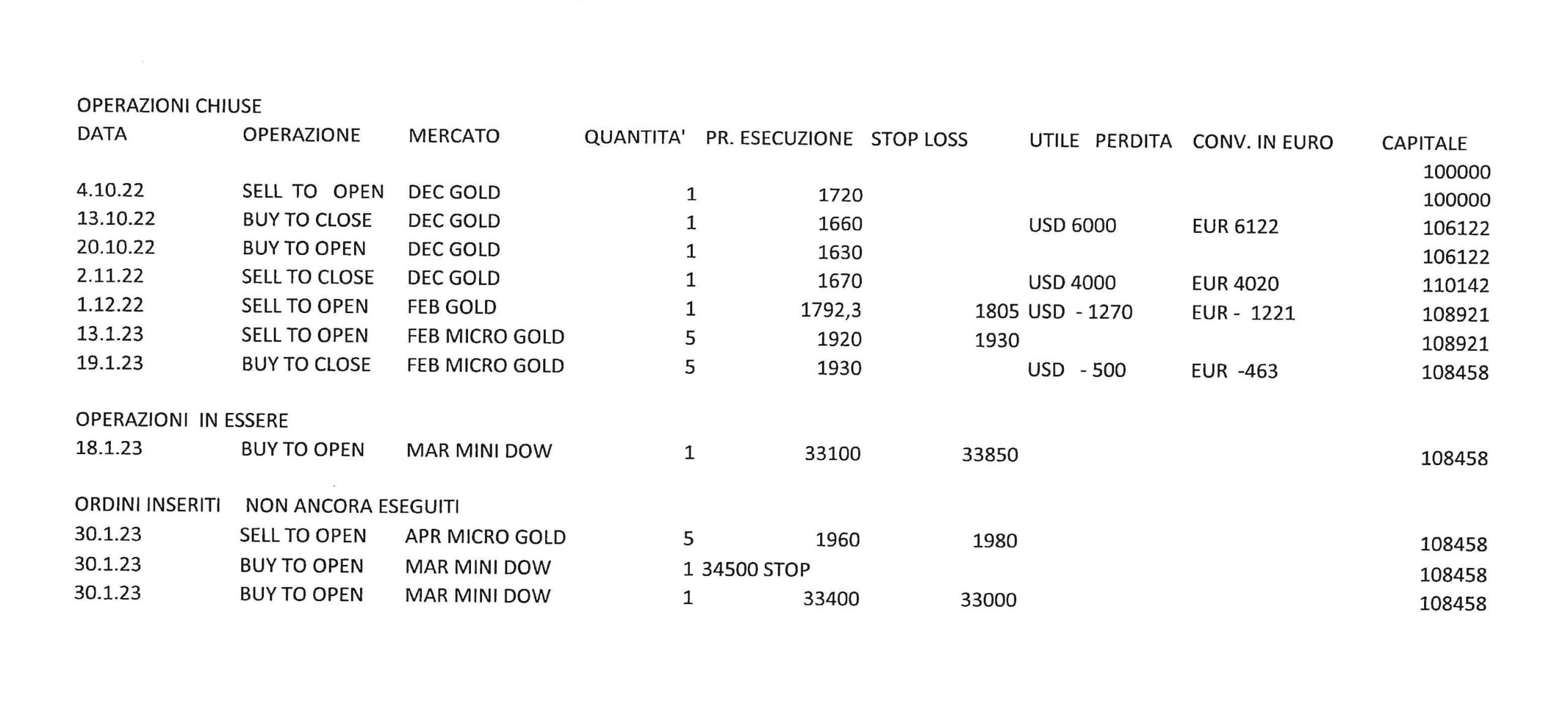

ORA IL RISCHIO È “CREDIT CRUNCH”

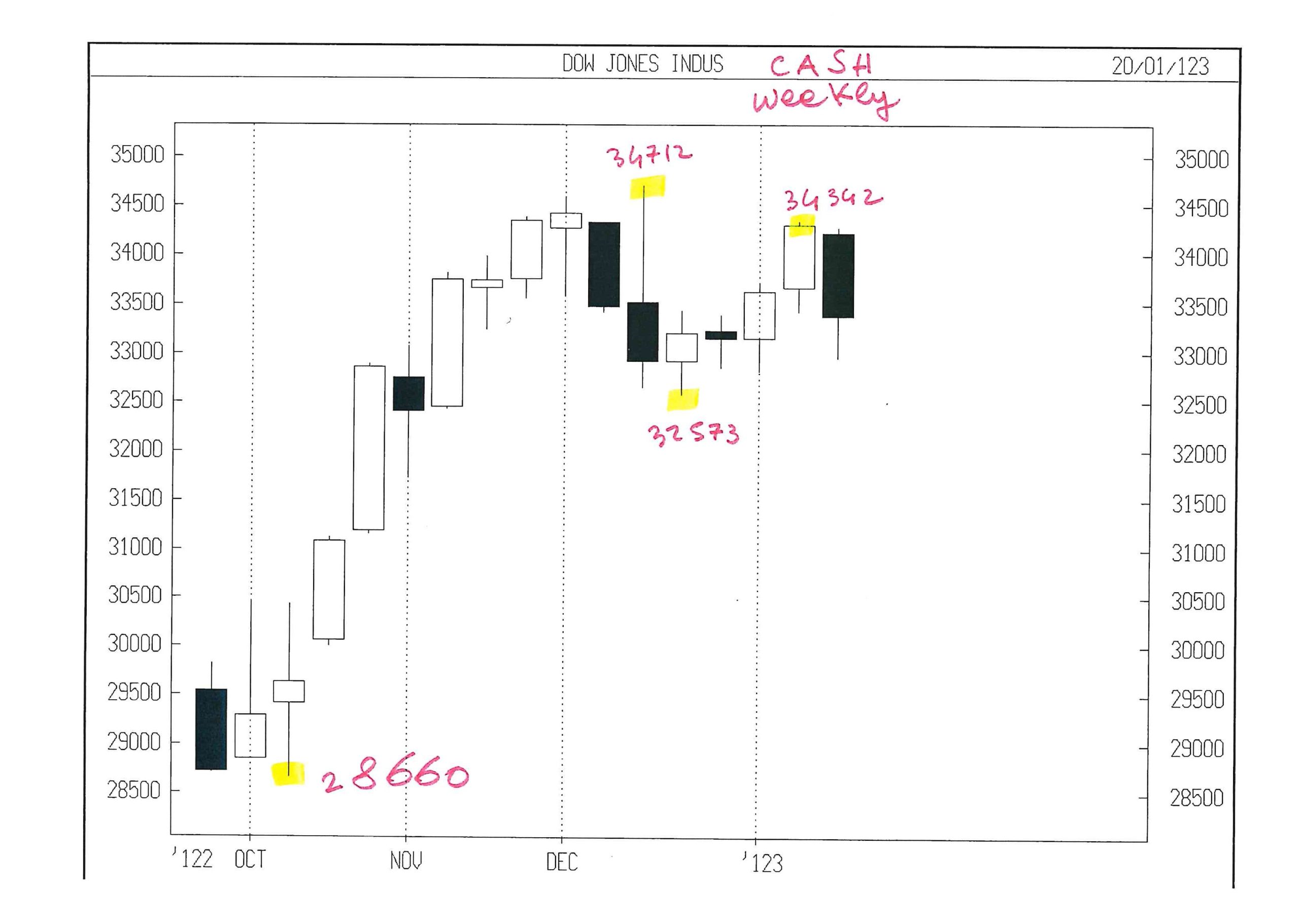

Se le borse brindano, i mercati applaudono e i banchieri centrali fanno ancora finta di fare il muso duro ma in realtà cercano soltanto di non perdere la faccia, è perché le notizie macroeconomiche delle ultime settimane appaiono piuttosto positive. L’inflazione cala mentre l’economia mondiale -contro tutti i pronostici- cresce ugualmente, seppur meno dello scorso anno. Altra sorpresa è la domanda di lavoro, che appare ancora frizzante nonostante molti licenziamenti, chiusure aziendali, fallimenti e ristrutturazioni. Insomma nonostante tutto la gente continua a spendere e investire, seppure in tono minore, in tutto l’Occidente. E questa -per assurdo- è una brutta notizia per i banchieri centrali perché significa che dovranno rimanere ancora in guardia sul fronte della lotta all’inflazione.

Ma l’inflazione, oramai lo sanno anche i bambini, non si è abbattuta come una scure sulla gente a causa dell’eccesso collettivo di consumi, bensì per fattori obbligati (la ripresa della domanda di beni e servizi dopo il lockdown ) e fattori totalmente discrezionali, quali la necessità di transizione energetica e il conseguente maggior costo dell’energia, i rincari delle materie prime e la scarsità di semilavorati. Ora che da alcuni mesi (più esattamente da Ottobre) i relativi prezzi hanno iniziato a flettere, gli operatori economici hanno riacquistato ottimismo.

IL DEBITO GLOBALE CONTINUA A CRESCERE

Ma c’è un dato che preoccupa un po’ tutti gli osservatori: la crescita spaventosa del debito (pubblico e privato) in giro per il mondo. Di per sé il dato potrebbe non essere del tutto negativo, dal momento che se c’è un soldo di debito esiste da qualche altra parte del mondo il medesimo soldo di credito, cioè qualcuno ha prestato quel denaro e lo riattende indietro. Il credito è inoltre un formidabile moltiplicatore della moneta circolante, dal momento che con il credito la moneta appare nella disponibilità (futura) tanto di chi dovrà riaverla, quanto in quella (attuale) di chi la riceve. E con quella moneta prestata si possono realizzare investimenti in grado di generare crescita economica e dunque reddito e ricchezza.

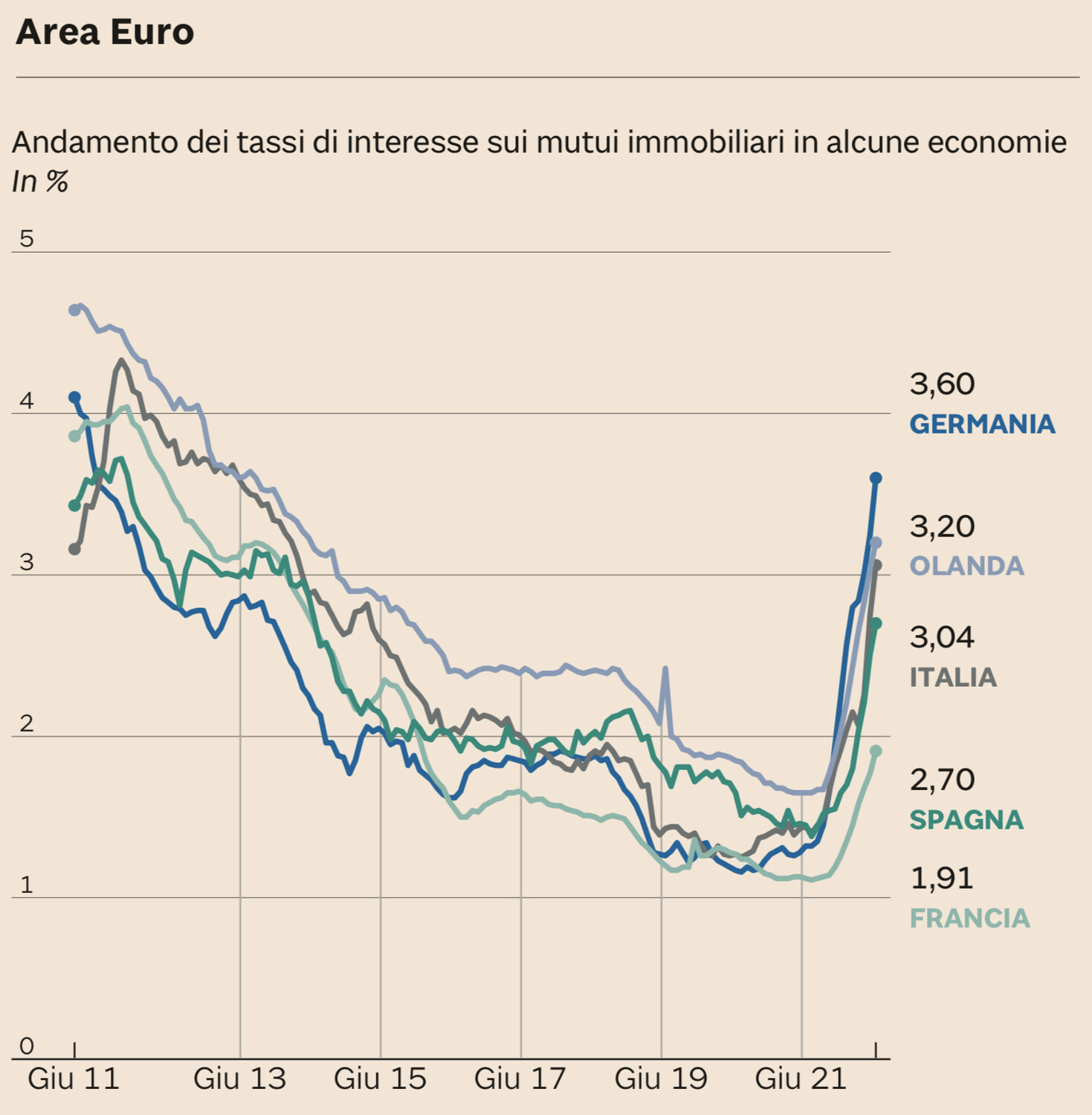

Ma i timori di un’inflazione fuori controllo hanno spinto le banche centrali a “stringere” la politica monetaria, cioè a ridurre la liquidità in circolazione e rialzare i tassi d’interesse, anche perché -con l’inflazione -i rendimenti finanziari in termini reali erano scesi sotto zero. E c’è un dato che -quando salgono i saggi d’interesse- va osservato con molta attenzione anche perché la sua misurazione è tutt’altro che banale: la sostenibilità del debito. Meno il debito è sostenibile e più danni può generare il suo ampliamento. Più lo è invece e meglio si trova l’economia di chi lo utilizza per investire nel futuro.

Indubbiamente con l’aumento dei tassi d’interesse la sostenibilità del debito rischia di venire compromessa, poiché cresce il saggio di rendimento da pagare e di conseguenza il costo di quel debito. Se sale troppo arriva ad azzerare il beneficio di averlo ricevuto come finanziamento. La domanda di case e beni di consumo durevole ad esempio è molto sensibile all’aumento del costo del loro finanziamento perché entra nel loro costo complessivo. Se i tassi continuano a crescere i mutui e il credito al consumo costano più cari e la gente frena la spesa perché teme di non farcela.

LA SOSTENIBILITÀ DEL DEBITO SI RIDUCE

Presumibilmente dunque la sostenibilità del debito (per una nazione, un’azienda o un individuo) scende al crescere del suo costo. Così come scendono i consumi al crescere del costo per interessi. In definitiva se l’ammontare del debito non è necessariamente un problema per l’economia mondiale, qualora essa si accompagni ad una decisa crescita del suo costo, il problema lo crea eccome, dal momento che, quando sale il costo del credito :

- la spesa per impianti e macchinari tende a ridursi,

- i consumi possono calare in termini reali

- le scorte possono assottigliarsi perché detenerle costa di più

- la liquidità complessiva può restringersi anche se aumenta la velocità di circolazione della moneta, perché il credito costa più caro e tutti cercano di scambiarla con beni il cui valore reale potrà preservarsi meglio nel tempo.

La sorpresa delle scorse settimane (il mancato raffreddamento dell’economia in Occidente) ha generato ottimismo e nuova fiducia nelle borse. Ma evidentemente la ripresa economica post-pandemica è stata tale da controbilanciare l’effetto-povertà generato dal rialzo dei prezzi. I sussidi pubblici hanno fatto il resto, così come la corsa ad accaparrarsi beni e servizi prima di vederne salire il costo. Ma può chiamarsi tutto questo sviluppo economico?

LA CRESCITA ECONOMICA È SOSTENIBILE ?

Bisogna infatti distinguere l’aspetto contingenziale della crescita economica (cioè quello che non dura) dall’aspetto strutturale (cioè i motivi per i quali lo sviluppo appare destinato a durare per tempo). Il rischio per gli osservatori è che abbia prevalso parecchio il primo, scarseggiando il secondo. E che dunque nei prossimi mesi probabilmente l’economia globale continuerà a correre (anche a causa dello sviluppo economico dei paesi emergenti), ma meno di prima.

Ora, se coniughiamo il maggior rischio di sostenibilità del debito con la possibilità che consumi e investimenti continuino a ridursi, anche a causa del rialzo dei tassi d’interesse, le probabilità di una progressiva frenata dell’economia aumentano, e al tempo stesso si riduce la liquidità in circolazione, dunque anche la disponibilità di credito. Le banche hanno -giustamente- timore di insoluti, ma è un meccanismo che si avvita perché questi si generano anche a causa del maggior costo del denaro.

In un mondo perfetto a tale rischio dovrebbe contrapporsi -per tempo- qualche organismo collettivo che a a cuore il benessere delle nazioni, fornendo risorse perché l’economia non collassi sotto il peso del debito e a causa della minor disponibilità finanziaria. Ma le banche centrali hanno ancora in animo la volontà di “stringere” ancora la politica monetaria, per eradicare l’inflazione. Storicamente (e deprecabilmente) ciò è stato fatto (soprattutto in America) a scapito del benessere economico, cioè scatenando una recessione.

OGGI C’È PIÙ BISOGNO DI FINANZA

Oggi tuttavia il mondo occidentale ha più bisogno che mai di abbondanza di risorse finanziarie per continuare a investire, finanziare i consumi durevoli, rinnovare le abitazioni e adeguare le tecnologie datate. E sopporta già il fardello del molto debito accumulato con la pandemia e la guerra. Non solo: la corsa al riarmo degli ultimi mesi genera altri forti esborsi, quasi tutti rigorosamente finanziati con nuovo debito, dal momento che non esistono quasi più nazioni con avanzi monetari. La spesa militare può generare ricerca tecnologica e crescita economica, ma se queste vengono finanziate tutte a debito il problema che si crea appare ben più grande dello stimolo allo sviluppo industriale.

E se il debito costerà sempre più caro e non sarà di conseguenza sostenibile molte imprese salteranno in aria e ciò può alimentare una recessione o un lungo periodo di stagnazione. Che potrebbe fare molto male all’economia moderna, ben più che negli anni passati. Come conciliare dunque l’esigenza di domare l’inflazione con quella di sostenere l’economia, se non evitando eccessi di rialzo dei tassi?

COSA NE DISCENDE

Nessuno ha la risposta magica a tale domanda esiziale, ma qualche considerazione di buon senso occorre comunque farla:

- quando il credito scarseggia vince sempre chi genera più cassa oppure ha più capitale, anche se la redditività in termini reali di quest’ultimo non può che assottigliarsi

- quando i debiti pubblici appaiono meno sostenibili e il gettito fiscale tende a declinare, si determina un’accelerazione degli eventi dal momento che soltanto le innovazioni e lo sviluppo demografico possono controbilanciare la domanda calante

- quando i tassi d’interesse salgono e -contemporaneamente- i listini azionari crescono di valore è la finanza a guadagnare a scapito dell’industria e del lavoro. E solitamente questo non è sostenibile nel lungo periodo, dunque comporta un impoverimento collettivo e il rischio di qualche scossone sui mercati

- e mentre tutto ciò succede tornano prepotentemente alla ribalta la scienza, le nuove tecnologie, i tagli dei costi e l’automazione industriale, quali ovvi antidoti al saggio marginale decrescente di profitti e alla stagnazione dei consumi.

PREVEDIBILI CONSEGUENZE

Dunque è possibile che il prosieguo del “soft landing” dell’economia (come lo chiamano in Inglese) potrà vedere un’economia ancora abbastanza in salute, ma al tempo stesso è assai probabile che vedremo:

- frenare le materie prime, l’energia e l’edilizia,

- i servizi e i consumi discrezionali che si riducono

- le tecnologie che tornano a dominare la scena

- il private equity avrà buon gioco nello smembrare le aziende per ricombinarle con maggior efficienza

- le banche ridurranno le erogazioni di credito

- molte piccole imprese, di conseguenza, chiuderanno, o saranno cedute o si aggregheranno.

E tornerà alla ribalta la corsa ad accaparrarsi capitali di rischio, che in uno scenario di “credit crunch” saranno ovviamente molto più ambìti. Venture Capital, Private Equity, Private Debt e Borsa compresi. Sarà il trionfo delle banche, delle Fintech e degli Intermediari finanziari, sinché dura però!

Stefano di Tommaso

Anche in funzione di tali cautele, molte imprese stanno di conseguenza riducendo il personale e rinviando gli investimenti programmati, provocando (ma solo entro certi limiti) ciò che in scienza economica viene definita ”autorealizzazione delle aspettative”.

Anche in funzione di tali cautele, molte imprese stanno di conseguenza riducendo il personale e rinviando gli investimenti programmati, provocando (ma solo entro certi limiti) ciò che in scienza economica viene definita ”autorealizzazione delle aspettative”.

L’ex celeste impero ha fino ad oggi spiazzato tutti per aver esibito un governo che, nonostante venga dipinto dai media occidentali come unipersonale (nella figura di uno Xi Jimping dispotico e scollegato dalla realtà), ha agito con grandissima tempestività e determinazione, dapprima nel riuscire a contenere con misure draconiane la pandemia, negli ultimi mesi ancora insidiosa (grazie all’ultima variante del virus: l’XBB.1.5, detto anche “kraken”, apparentemente meno pericolosa ma molto più resistente ai vaccini e al tempo stesso estremamente capace di propagarsi) e poi a riaprire le frontiere prima di quando ci si potesse attendere, determinando le precondizioni per un deciso ”rimbalzo” dell’economia.

L’ex celeste impero ha fino ad oggi spiazzato tutti per aver esibito un governo che, nonostante venga dipinto dai media occidentali come unipersonale (nella figura di uno Xi Jimping dispotico e scollegato dalla realtà), ha agito con grandissima tempestività e determinazione, dapprima nel riuscire a contenere con misure draconiane la pandemia, negli ultimi mesi ancora insidiosa (grazie all’ultima variante del virus: l’XBB.1.5, detto anche “kraken”, apparentemente meno pericolosa ma molto più resistente ai vaccini e al tempo stesso estremamente capace di propagarsi) e poi a riaprire le frontiere prima di quando ci si potesse attendere, determinando le precondizioni per un deciso ”rimbalzo” dell’economia.