UN ANNO PIENO DI SORPRESE !

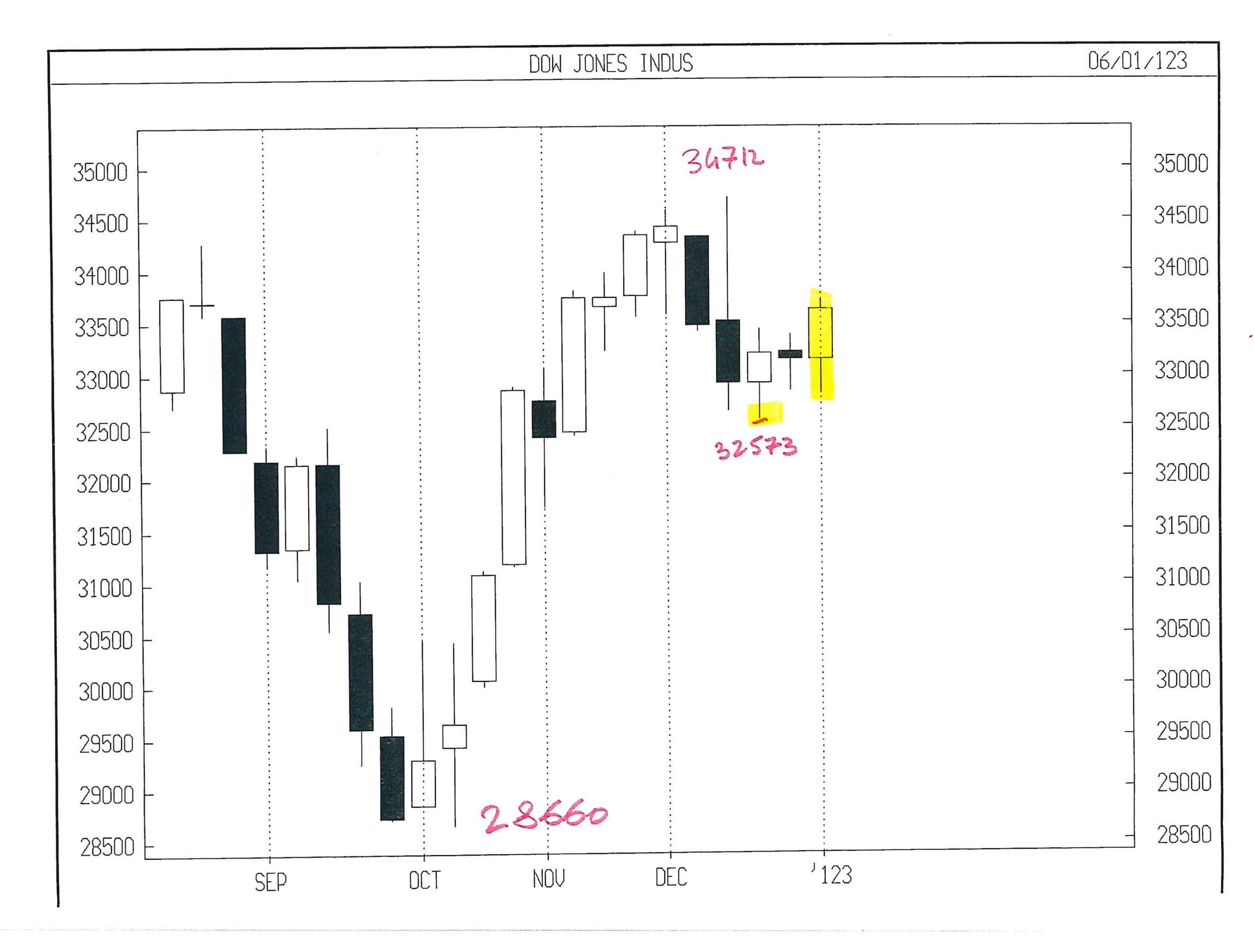

Se intorno alla fine del 2022 pensavamo di aver già capito tutto, forse dobbiamo fare un doppio passo indietro, ammettendo ciò che per citare Niels Bohr è sempre stato ovvio: “è difficile fare previsioni, soprattutto quando riguardano il futuro!” Pensavamo che le borse occidentali, dopo aver lasciato sul terreno il 20-30% da inizio 2022 fino ad Ottobre, avrebbero dovuto terminare in fretta il “rally di Natale” che sembrava il classico rimbalzo a metà discesa. E invece hanno continuato la loro corsa. Nonostante i tassi d’interesse saliti (anche molto rapidamente) e con le prospettive di profitto che sembrano ridimensionarsi in funzione di consumi in rallentamento (negli USA la spesa per consumi conta per circa il 70% del Prodotto Interno Lordo) a causa dell’inflazione.

L’INFLAZIONE CALA E LE BORSE SALGONO

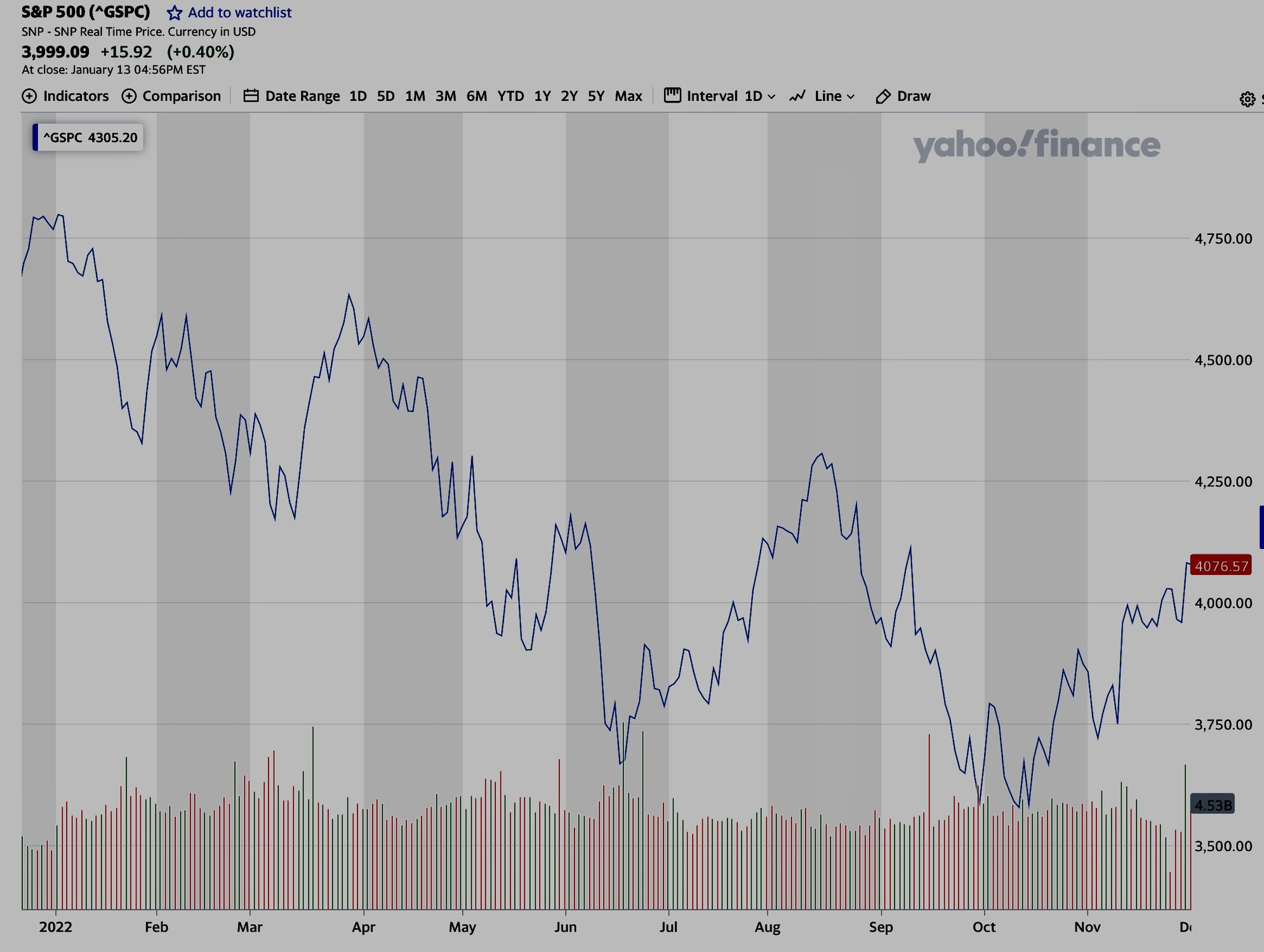

Indubbiamente l’inflazione, a partire proprio da Ottobre, è scesa più del previsto, andando a smentire la narrativa delle banche centrali, e in parte anche la logica. Questo ha sospinto i listini azionari. Ma le valutazioni aziendali dovrebbero anche rispecchiare l’indubbio calo del valore attuale netto dei flussi di cassa prospettici. E invece no! Sono salite mediamente del 16% ! Qui di seguito l’andamento dell’indice generale dei maggiori titoli azionari europei -lo STOXX600- e subito dopo quello del corrispondente indice americano -l’SP500- :

Pensavamo che il mondo intero sarebbe quasi certamente andato incontro ad una recessione, e invece al momento di scontato non c’è proprio nulla, anzi! Adesso addirittura la Goldmann Sachs si aspetta una crescita dello 0,6% nel 2023 per l’Eurozona, nonostante la guerra in Ucraina (e il conseguente salasso in termini di aiuti militari) non accenni a concludersi.

Pensavamo che il mondo intero sarebbe quasi certamente andato incontro ad una recessione, e invece al momento di scontato non c’è proprio nulla, anzi! Adesso addirittura la Goldmann Sachs si aspetta una crescita dello 0,6% nel 2023 per l’Eurozona, nonostante la guerra in Ucraina (e il conseguente salasso in termini di aiuti militari) non accenni a concludersi.

NIENTE RECESSIONE E ANCORA GUERRA

NIENTE RECESSIONE E ANCORA GUERRA

Pensavamo che sarebbe stata la guerra in Ucraina a determinare l’inflazione futura e che dunque quest’ultima si sarebbe rivelata persistente a causa del permanere delle condizioni di incertezza che l’avevano determinata. E invece la guerra prosegue ma l’inflazione sta calando (soprattutto in America, ma anche in Europa) più velocemente di quanto prevedibile. In America ci si attende tocchi il 3% per fine anno, in Europa forse meno perché dipenderà dall’andamento del prezzo del gas.

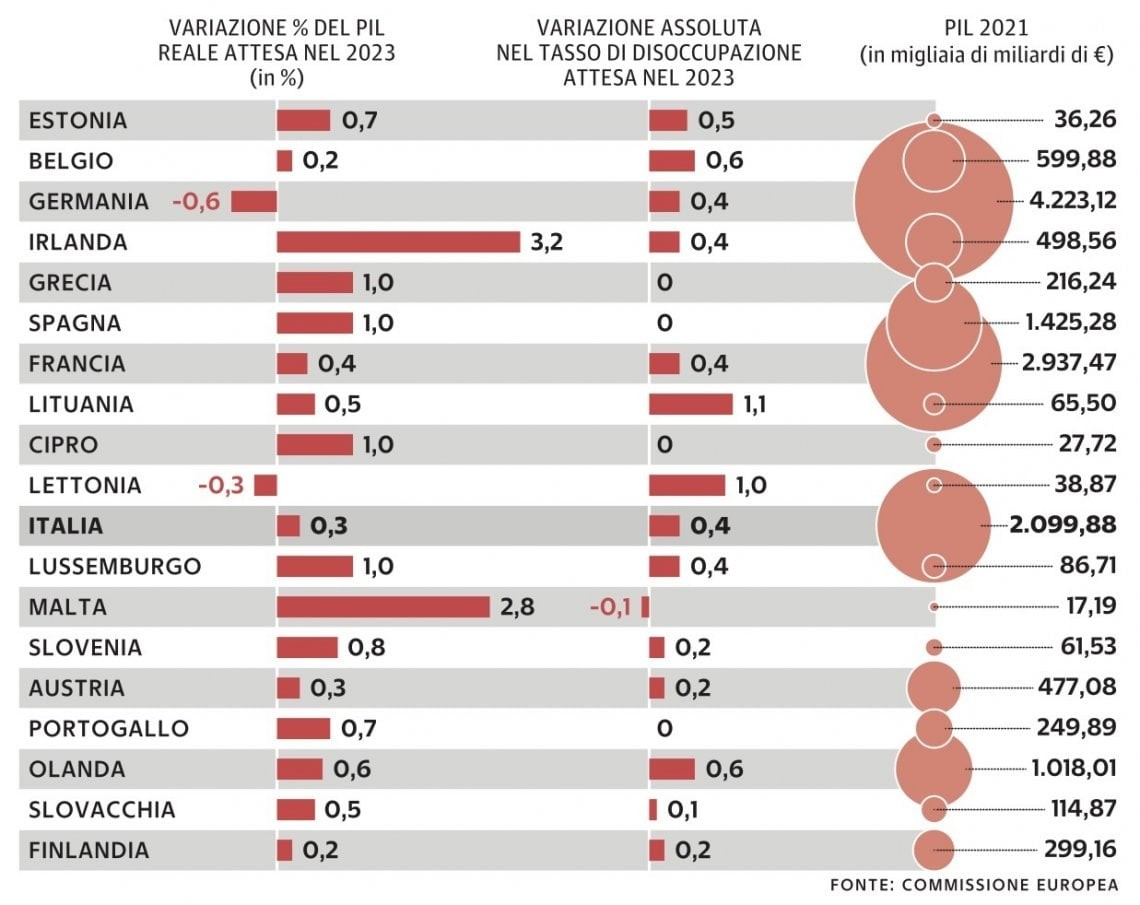

TASSI EUROPEI DI VARIAZINE DEL PRODOTTO INTERNO LORDO E DELLA DISOCCUPAZIONE

E a proposito della disoccupazione: ci si sarebbe potuto aspettare una sua risalita, tanto per i licenziamenti che molte imprese stanno avviando, quanto per il fatto che era giunta ai minimi storici di sempre (soprattutto oltreoceano). Neanche a dirlo, incredibilmente quasi non se ne parla! Come si legge da grafico sopra riportato, per ora la disoccupazione accenna a crescere solo di qualche frazione di punto.

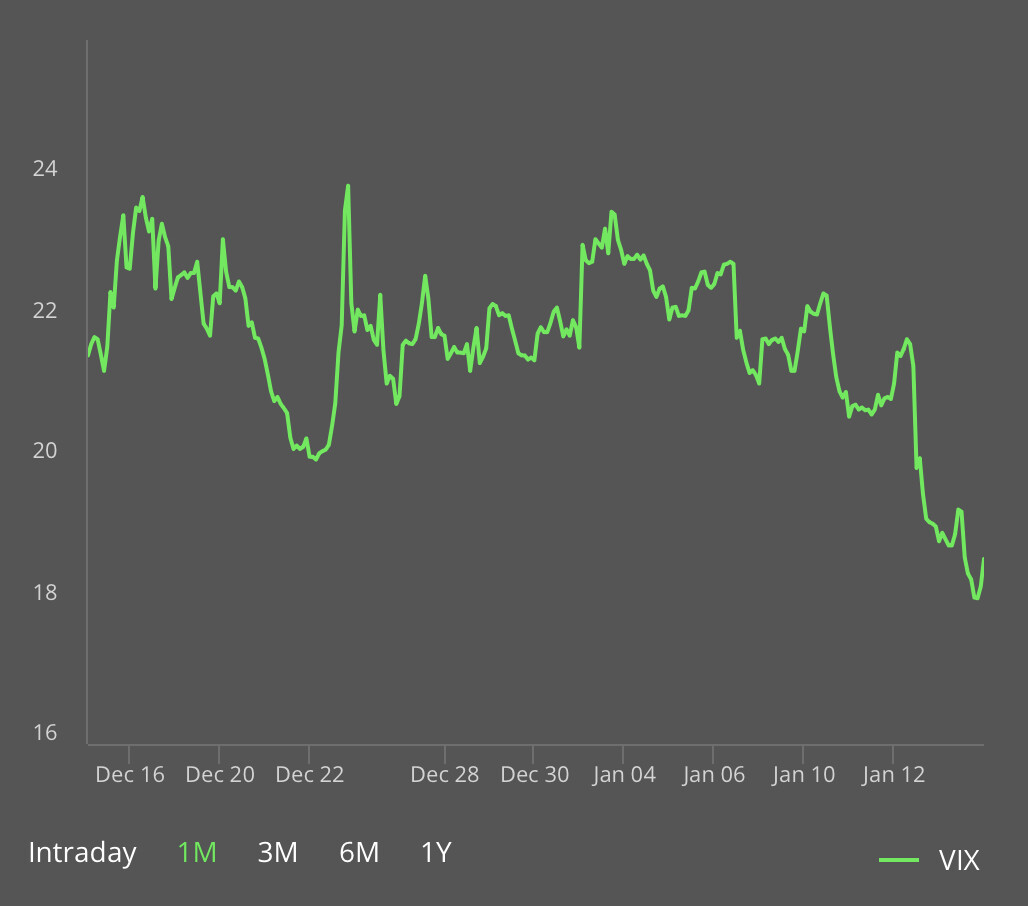

Ma più di ogni altra previsione ciò che sembrava davvero scontata era la volatilità dei mercati, e invece l’indice della paura (il VIX, quotato al Chicago Board of Trade e relativo all’indice americano SP500) è addirittura arrivato ai minimi storici nell’ultimo mese!

Ma più di ogni altra previsione ciò che sembrava davvero scontata era la volatilità dei mercati, e invece l’indice della paura (il VIX, quotato al Chicago Board of Trade e relativo all’indice americano SP500) è addirittura arrivato ai minimi storici nell’ultimo mese!

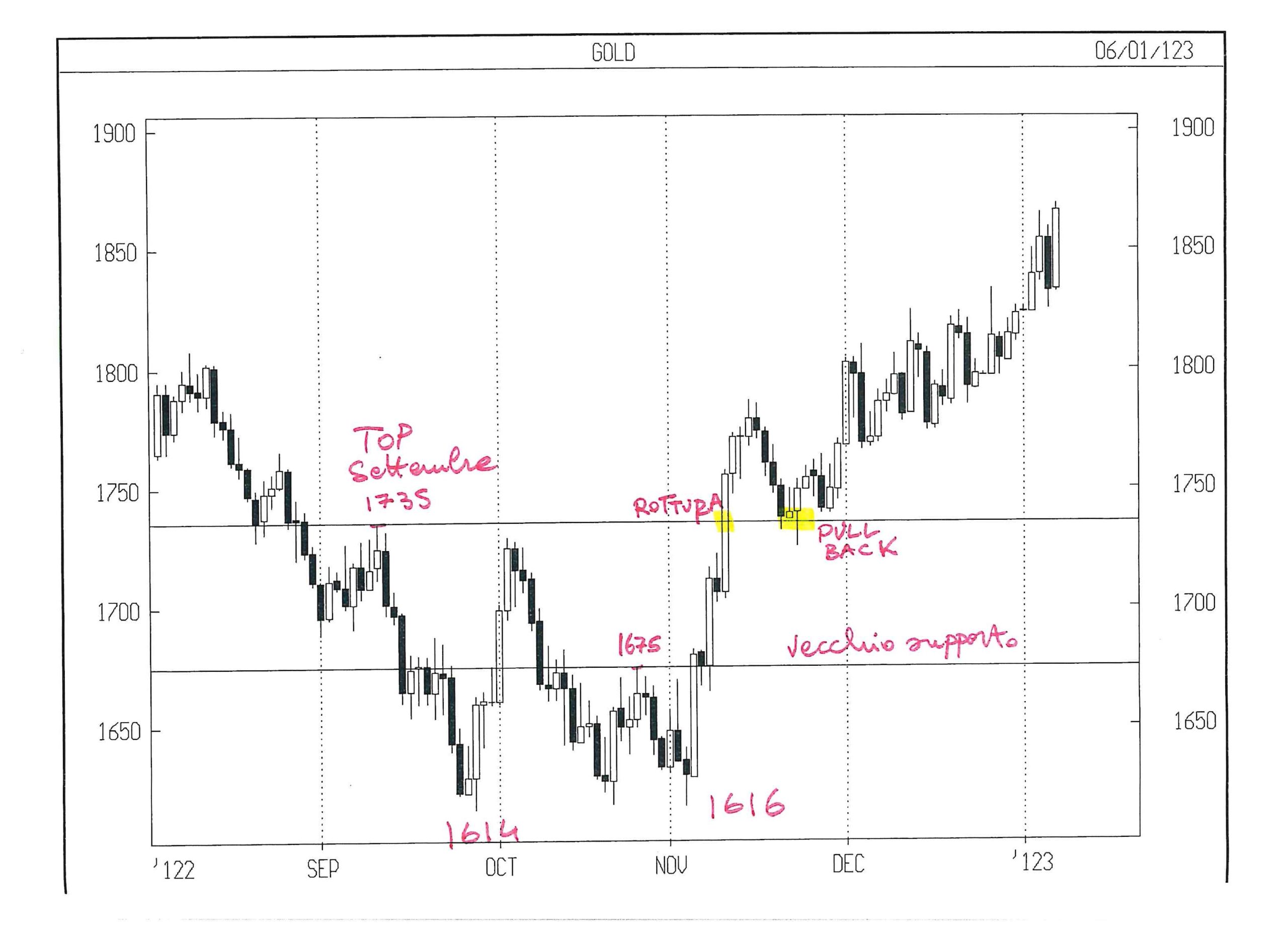

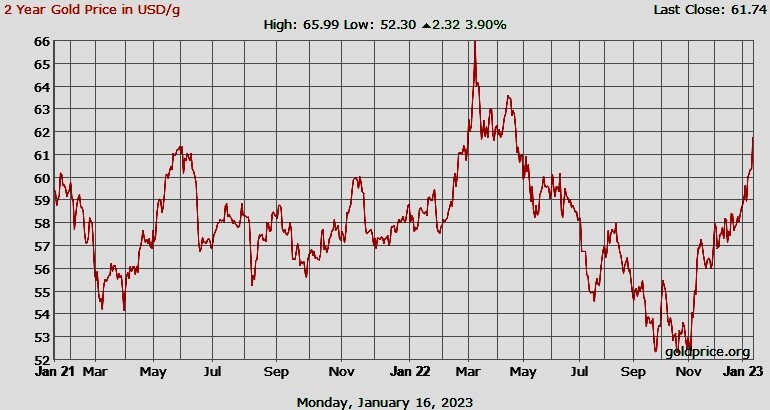

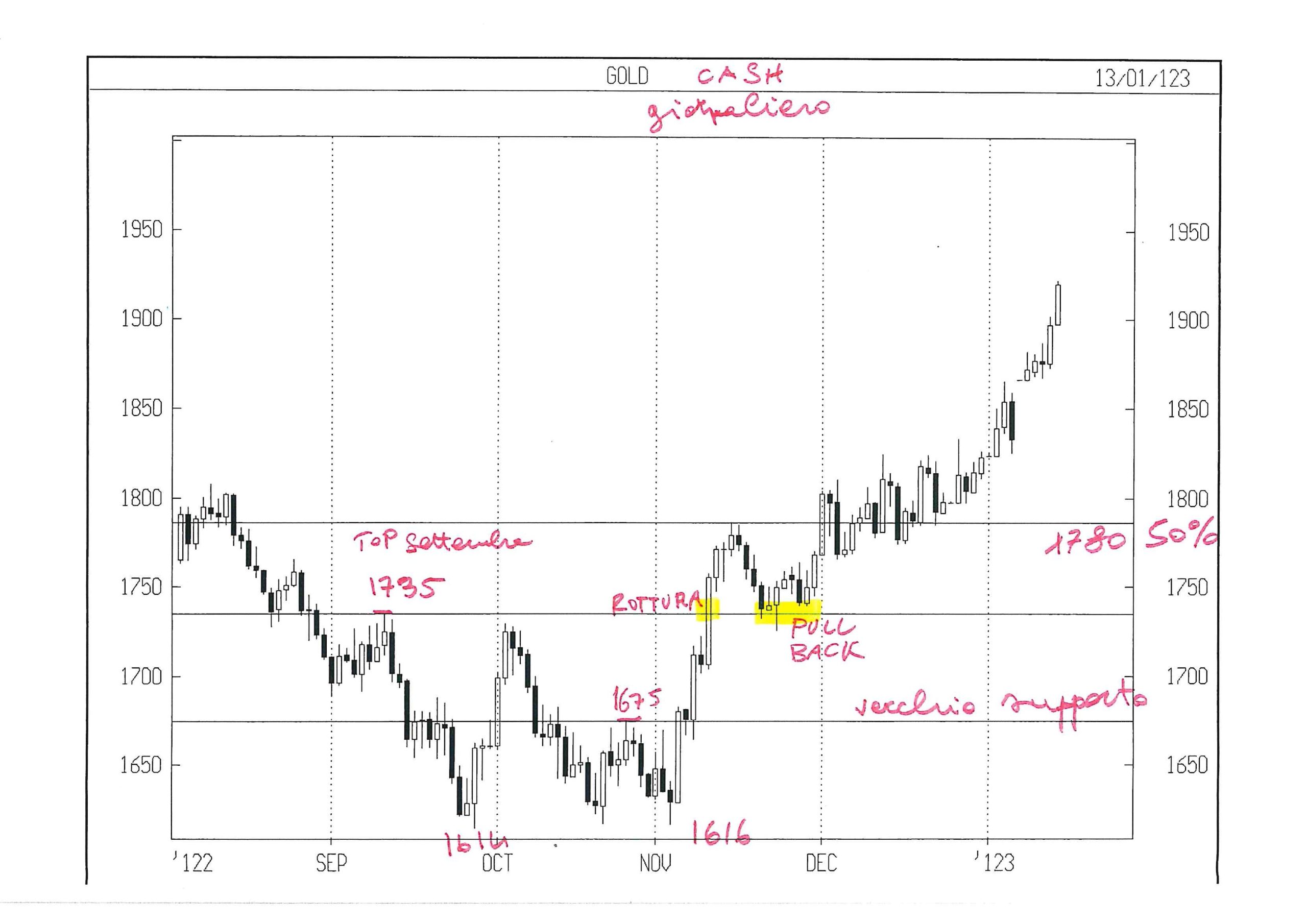

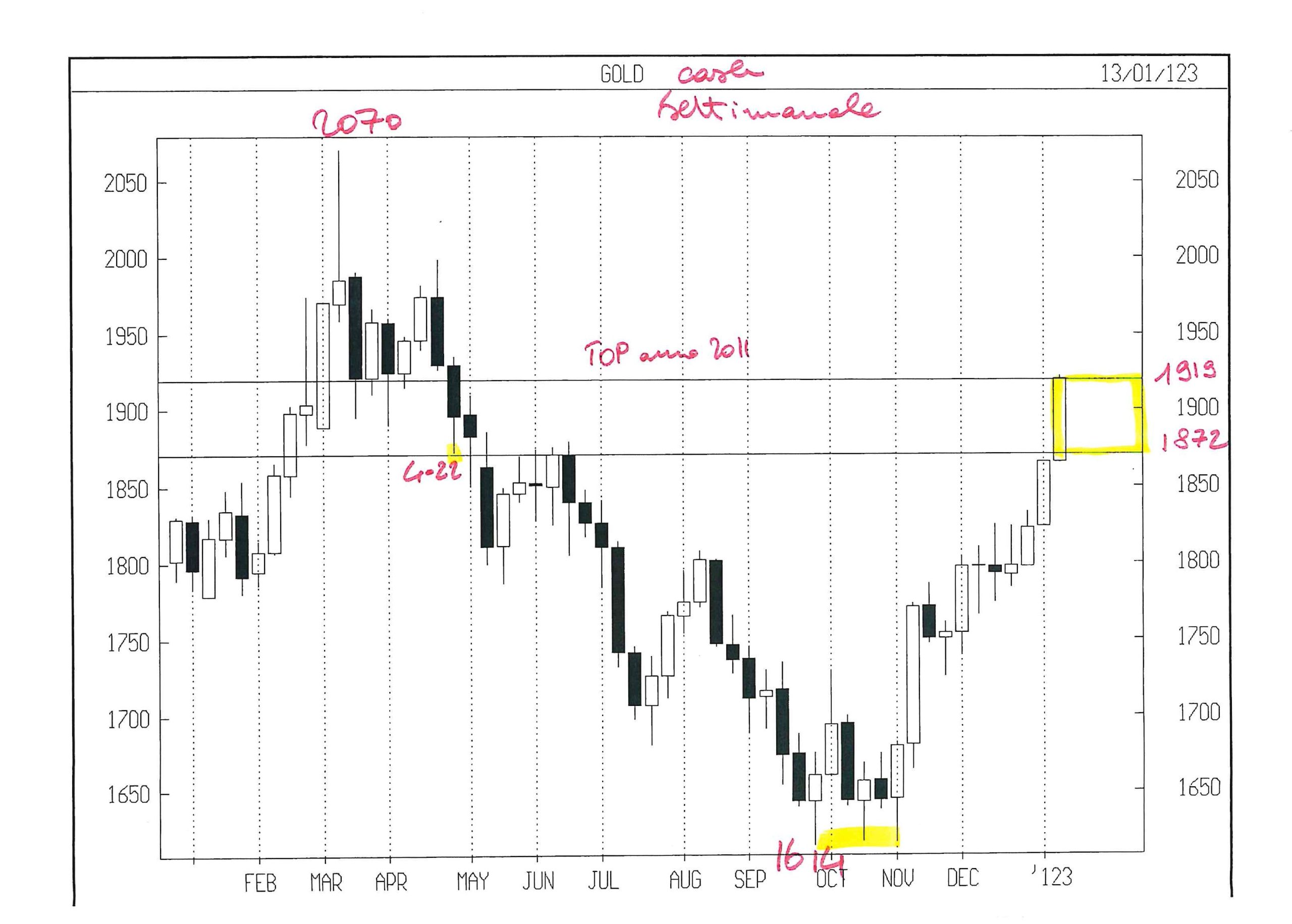

E l’oro che avrebbe dovuto sottoperformare a causa della risalita dei tassi d’interesse reali (cioè al netto degli interessi) sta invece risalendo, mentre il dollaro USA appare in caduta libera, nonostante i tassi americani siano cresciuti di più e più velocemente..! Dunque gli analisti (tutti compresi) devono ammettere di non aver compreso quasi nulla di ciò che stava accadendo.

COSA ACCADRÀ AGLI UTILI AZIENDALI?

Ora la prossima grande scommessa riguarda la performance dei profitti aziendali. Ci si attende un calo degli utili del 2,2% su base annua per i titoli azionari che compongono l’indice S&P 500 nel quarto trimestre 2022. La previsione riportata è tuttavia una “media del pollo di Trilussa” e discende dalla compressione generalizzata dei margini lordi, più che compensata dalla crescita dei ricavi (all’incirca intorno all’8%). Soprattutto per i settori meno premiati da questa congiuntura, come quelli “tecnologici”, ove gli utili sono visti in calo di quasi il 9%, mentre per il settore “energia” l’incremento stimato supera il 60% e per quelli “industriali“ il 40%.

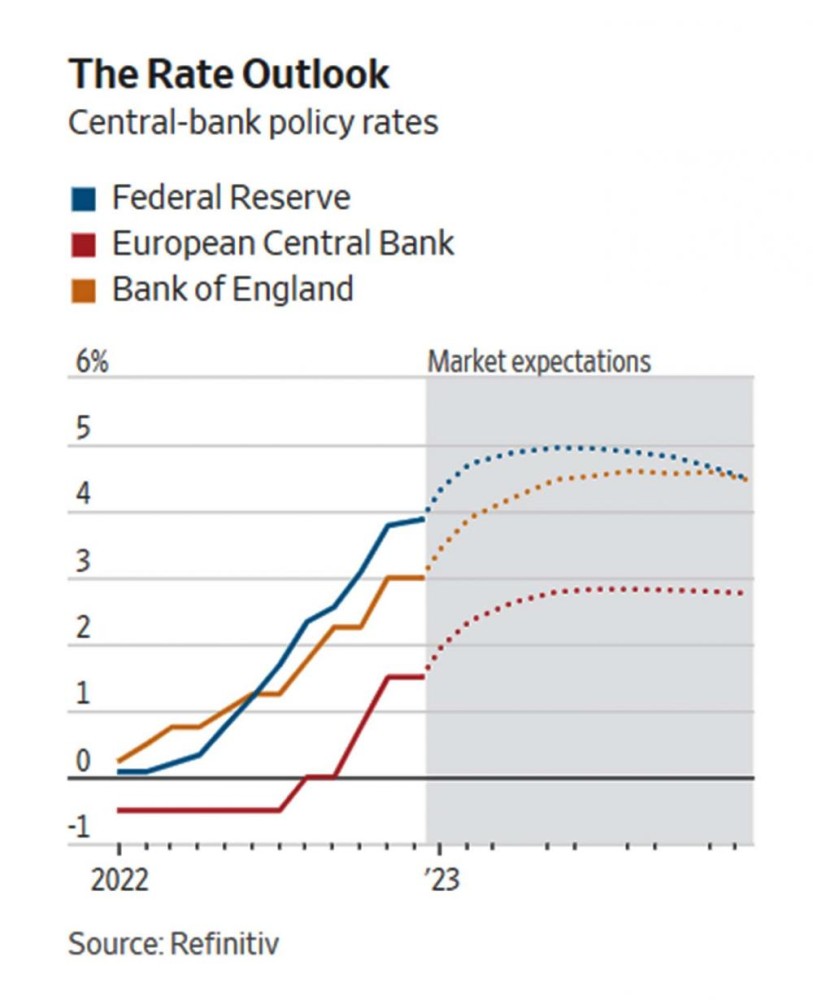

LE BANCHE CENTRALI PROSEGUIRANNO

Se anche questa previsione verrà smentita (o anche solo addolcita) non si può escludere che le borse potrebbero continuare imperterrite a salire ancora! Cosa però oggettivamente un po’ improbabile dato tutto il resto, ivi compreso il fatto che le banche centrali, almeno per un po’ di tempo ancora, continueranno ad alzare i tassi e con questo a creare indubbiamente altri rialzi dei costi delle imprese. Solo il sistema bancario sembra poter beneficiare decisamente del rialzo dei tassi.

Ma l’economia occidentale sta velocemente rinnovando sé stessa e la portata della sua “metamorfosi” in corso è tale che i dati economici e finanziari potrebbero continuare a riservarci ancora a lungo delle grandi sorprese, in ogni direzione e per i motivi più diversi!

L’AMERICA SI AVVIA ALL’INSTABILITÀ POLITICA?

L’AMERICA SI AVVIA ALL’INSTABILITÀ POLITICA?

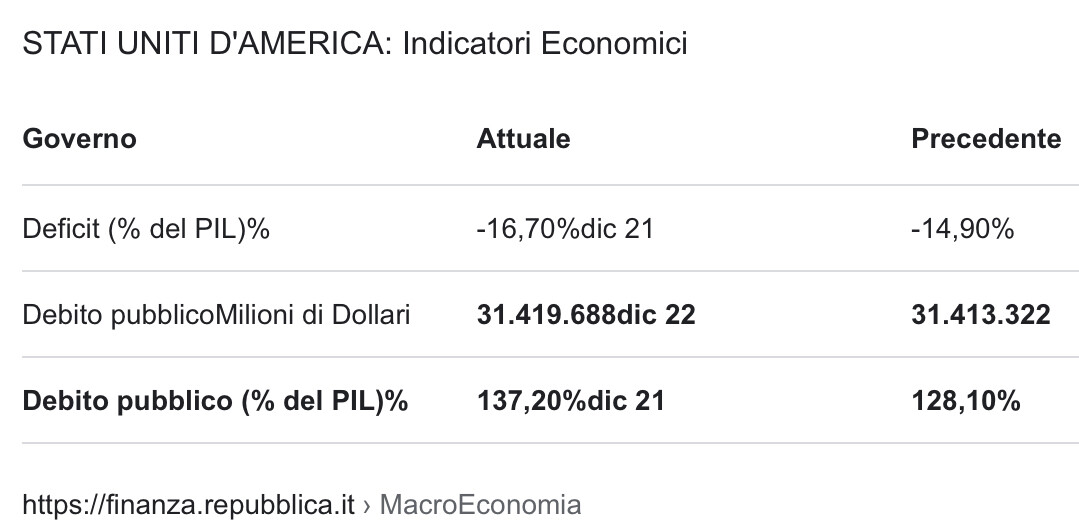

Ad esempio non è chiaro cosa succederà in America al superamento, tra pochi giorni, del limite imposto per legge all’ammontare del debito pubblico, già arrivato oltre i 31,4 triliardi di Dollari e otre il 137% del PIL USA (noi siamo al 156% del PIL italiano). Potrebbe intervenire una fase di forte instabilità politica e, conseguentemente, anche finanziaria.

Nel grafico che segue vengono comparati l’ammontare di credito al consumo (linea verde) confrontato con quello del risparmio privato (linea rossa), arrivato quest’ultimo quasi a zero.

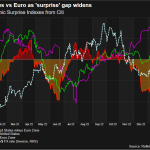

E non è perciò chiaro cosa succederà con l’esplosione in corso della diffusione del credito al consumo, i cui tassi d’interesse medi in America orbitano intorno al 20% annuo (avete letto bene). Si può rischiare una nuova catena di insolvenze, cui potrebbe seguire una nuova crisi ”subprime”. In “copertina è riportato l’andamento recente dell’Economic Surprise Index (ESI: cioè dell’indice delle “sorprese”di Citibank, che riporta l’andamento della somma delle differenze tra i dati economici ufficiali e le relative previsioni). E come si può ben vedere è molto cresciuto per l’Eurozona, divaricandosi rispetto all’andamento in USA.

IL SISTEMA OCCIDENTALE È SOTTO STRESS

Il sistema occidentale deve riuscire a rinnovare sé stesso ma, per farlo, dovrebbe riuscire a interrompere la spirale delle disparità sociali e, con essa, il malcontento popolare che montano con l’inflazione, il caro-bollette e lo scarso adeguamento dei salari al caro-vita.

E il sistema finanziario, nonostante l’ottimismo delle borse, è anch’esso oggi sotto stress, e non soltanto per il rialzo dei tassi d’interesse, ma soprattutto perché la politica di restrizione monetaria attuata dalle principali banche centrali occidentali rischia di subire degli improvvisi e repentini colpi d’arresto a causa dei rischi che essa comporta per la ”tenuta” del sistema finanziario stesso, in tensione per l’elevatissimo livello raggiunto dal valore nozionale dei derivati e per l’ammontare di debito complessivo. Si è creata cioè una situazione cioè simile a quella che ha provocato il terremoto del 2008!

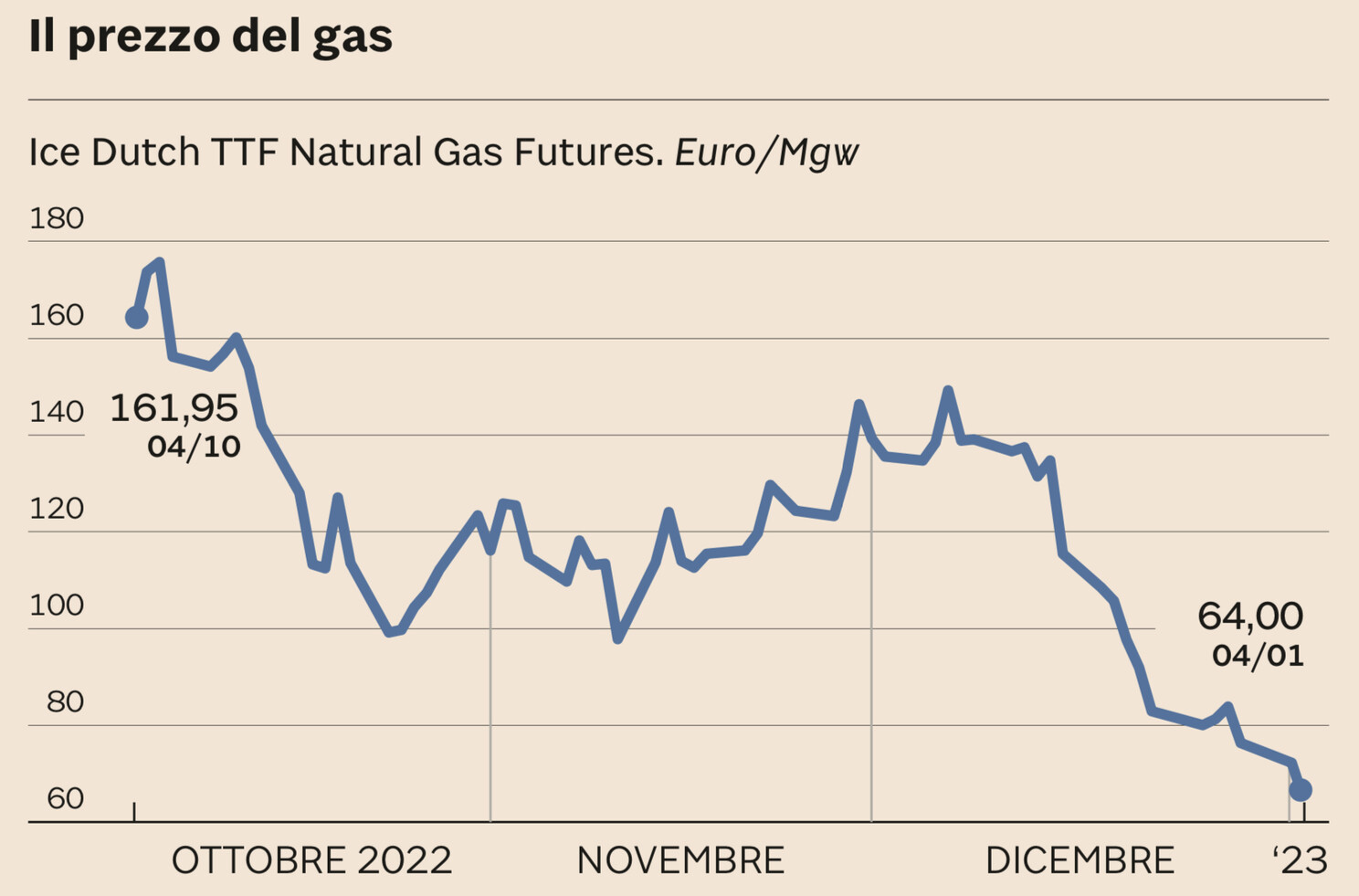

Come si può leggere in questo grafico nei prossimi mesi l’inflazione potrebbe scendere decisamente, ma il prezzo dell’energia potrebbe risalire… E se lo farà allora le sorprese potrebbero proseguire, ma non soltanto in positivo!

Come si può leggere in questo grafico nei prossimi mesi l’inflazione potrebbe scendere decisamente, ma il prezzo dell’energia potrebbe risalire… E se lo farà allora le sorprese potrebbero proseguire, ma non soltanto in positivo!

Stefano di Tommaso

Ma l’andamento dell’inflazione è centrale anche per la performance degli investimenti obbligazionari (ivi compresi i titoli di stato): se l’inflazione scenderà parecchio nei prossimi mesi allora probabilmente i titoli a “reddito fisso” saliranno di valore (senza che ciò porti necessariamente anche le borse a tornare sugli scudi). L’anno scorso invece tanto gli investimenti in capitale di rischio quanto quelli in titoli obbligazionari sono calati parecchio e contemporaneamente. Se al contrario l’inflazione si mostrerà persistente allora i tassi d’interesse saranno elevati ulteriormente dalle banche centrali, pur in presenza di una qualche recessione. E quest’ultimo sarebbe sicuramente lo scenario più negativo, tanto per l’economia reale quanto per i mercati finanziari.

Ma l’andamento dell’inflazione è centrale anche per la performance degli investimenti obbligazionari (ivi compresi i titoli di stato): se l’inflazione scenderà parecchio nei prossimi mesi allora probabilmente i titoli a “reddito fisso” saliranno di valore (senza che ciò porti necessariamente anche le borse a tornare sugli scudi). L’anno scorso invece tanto gli investimenti in capitale di rischio quanto quelli in titoli obbligazionari sono calati parecchio e contemporaneamente. Se al contrario l’inflazione si mostrerà persistente allora i tassi d’interesse saranno elevati ulteriormente dalle banche centrali, pur in presenza di una qualche recessione. E quest’ultimo sarebbe sicuramente lo scenario più negativo, tanto per l’economia reale quanto per i mercati finanziari.