LUXURY E BRAND HERITAGE: STRATEGIE COMPETITIVE (TERZA PUNTATA)

Mercato del lusso: valore, ambiente, sostenibilità, innovazione e “VINTAGE”per nuova scelta sociale

La vendita al dettaglio di lusso con il Covid-19 è rimbalzata più rapidamente di altri segmenti del commercio al dettaglio. La performance della vendita al dettaglio di lusso indica ha resistito all’inflazione globale molto meglio di qualsiasi altro settore grazie ai suoi assi portanti di esclusività e alla spesa dei clienti facoltosi.

Ma dobbiamo anche considerare che le mutevoli aspettative dei clienti, le preoccupazioni sociali e ambientali e gli eventi geopolitici modificheranno ancora il modo in cui devono operare i rivenditori di lusso.

Mercato Lusso 2023 – 2025 Millenials e Gen-Z in crescita oltre il 70%

Ecco perché i marchi di lusso sono impegnati a riscrivere la storia di chi sono e di come interagiscono con i loro consumatori considerando la nuova presenza di Millennial e Gen-Z proprio in questo spazio commerciale del lusso. Se ad oggi rappresenta il 50% delle vendite si prevede che possa raggiungere oltre il 70% entro i prossimi anni.

Per queste generazioni, i loro valori rappresentano la loro identità e si aspettano che i marchi del lusso dovranno guadagnino la loro fiducia. Ecco perché questi marchi dovranno impegnarsi nel sociale, in politiche ambientali al fine di un maggior coinvolgimento di questi consumatori. Oggi, il nuovo target sembra più disposto ad investire nel lusso alla condizione di rispettare i loro valori e promuovendo allo stesso tempo nuove tecnologie e innovazione. L’80% di essi afferma di essere maggiormente fedele ai marchi orientati alle priorità delle questioni ambientali, sociali e di governance.

Retail digitale e valori sostenibili del Brand

I rivenditori del lusso dovranno perciò soddisfare le aspettative soprattutto digitalmente, in quanto questa fascia di nuovi consumatori desiderano interagire con i marchi attraverso più canali contemporaneamente pur rimanendo fedeli all’heritage del marchio.

Da questo si deduce che il consumatore del lusso sarà sempre più un cliente ibrido che dovrà essere coinvolto sul valore del marchio che acquista con un servizio di alto livello che elimina il divario tra fisico e digitale.

Il brand preferito sarà perciò quello che incarna i valori e l’autenticità con un’esperienza orientata al valore.

Vintage alternativa allo spreco del fast fashion

Questo mercato dovrebbe crescere da 36 miliardi a oltre i 60 miliardi di dollari entro il 2027. Sarà interessante capire che ruolo avrà il “Vintage” vista l’interesse cresce e la creazione di portali dedicati. Le offerte vintage abbassano le barriere all’ingresso per i nuovi consumatori, consentono la costruzione di un’identità orientata al cliente e forniscono un altro modo ai consumatori di vivere i propri valori: il 65% dei clienti acquista la rivendita come alternativa allo spreco del fast fashion. Le offerte vintage abbassano le barriere all’ingresso per i nuovi consumatori, consentono la costruzione di un’identità orientata al cliente e forniscono un altro modo ai consumatori di vivere i propri valori.

CONTATTI:

Art & Luxury Wealth Adisory

Piazza Belgioioso, 2 20121 MILANO

Tel. +39 02 7706 marika.lion@lacompagnia.it

LUXURY E BRAND HERITAGE: STRATEGIE COMPETITIVE (SECONDA PUNTATA)

La vertigine generazionale e il marketing del futuro: “no-data, no-sales”

“L’essenza della moda è la fugacità. In nuce vi alberga una richiesta di innovazione radicale, una caccia costante all’originalità.” Lars Fr. H. Svendesen, Filosofia della Moda, La Guanda, 2004.

Oggi, gestire solo questa fugacità non è più sufficiente. Bisogna fare in conti con la vertiginosa varietà generazionale che si presenta sul lato del consumatore e del consumo. Per effetto della migliorata condizione umana e della buona salute (tre anni fa avrei potuto anche dire delle ridotte pandemie e delle guerre) la vita media si è allungata e lo spirito di giovinezza pervade tutte le generazioni, con particolare effetto su quelle più mature.

La lettura sociologica ci evidenzia la convivenza di sei generazioni attive. Generazione Alpha nati dal 2010, generazione Z nati dal 1997, generazione Y nati dal 1981, generazione X nati dal 1965, generazione Baby boomers nati dal 1945, generazione Silente nati dal 1928. È oltremodo evidente che le questioni inerenti alle diversità, alle esigenze, alle aspettative e alle intenzioni delle varie generazioni siano tremendamente eterogenea e, a volte, pure conflittuali per incapacità di comprensione della varietà e la diversità. In aggiunta, vi ricordo che pochi giorni fa abbiamo superato il tetto degli otto miliardi di popolazione mondiale.

Le aziende in generale, ma nello specifico quelle del comparto lusso-moda, devono affrontare questa numerosità e complessità compiendo un estremo esercito di segmentazione che sia in grado di profilare la clientela più interessante.

Questo esercizio è diventato il compito più cervellotico per il reparto marketing. Oltre all’ampia diversità e varietà ci si trova davanti alla mobilità e alla mutazione delle esigenze di questi target. Risulta imprescindibile, oltre a un’attenta investigazione sulle aspirazioni, spronare le sensibilità più strategiche e più sofisticate.

Il marketing manager si deve dotare di pazienza e di antenne molto potenti per intercettare i segnali più debole, ma più veloci. Dovrebbe, inoltre vivere la prossimità con i consumatori e tenere aperti tutti i canali di comunicazione e di contatto. Dovrebbe creare un customer journey per ogni singolo segmento di clientela. Il lavoro del marketing è diventato fortemente dinamico per far fronte a cicli e momenti di consumo molto fugaci, molto indifferenti e molto infedeli.

La creatività del prodotto è sempre, e sempre sarà, la principale leva strategica. Però, la capacità analitica e la ri-lettura strategica sono diventate le abilità più distintive per affrontare la concorrenza e per competere nel libero mercato. Il CRM e il data-driven management sono e diventeranno sempre più le super-competenze e le super-capacità innovative, lungimiranti e strategiche che governeranno il business del presente e del futuro. Senza un’attenta considerazione e costruzione di un reparto marketing innovativo, sensibile e competente sul fronte dei dati si potrà solo agire con una navigazione a vista che potrebbe compromettere la soddisfazione del risultato finale. Lo sforzo addizionale consiste nel seguire, ma anche nell’anticipare e nel predire, le possibili evoluzioni attitudinali e comportamentali del cliente.

L’azienda che sarà più “brava” nella produzione e nella gestione del dato avrà più possibilità di perdurare in un mercato iper-complesso, iper-tecnologico e iper-dinamico. Una volta il grido di battaglia del lusso-moda era “no-emotion, no-sales”. Domani (oggi) diventerà “no-data, no-sales”.

Emanuele Sacerdote, SOULSIDE

CONTATTI:

Art & Luxury Wealth Adisory

Piazza Belgioioso, 2 20121 MILANO

Tel. +39 02 7706 marika.lion@lacompagnia.it

UNA SERIE DI SFORTUNATE COINCIDENZE

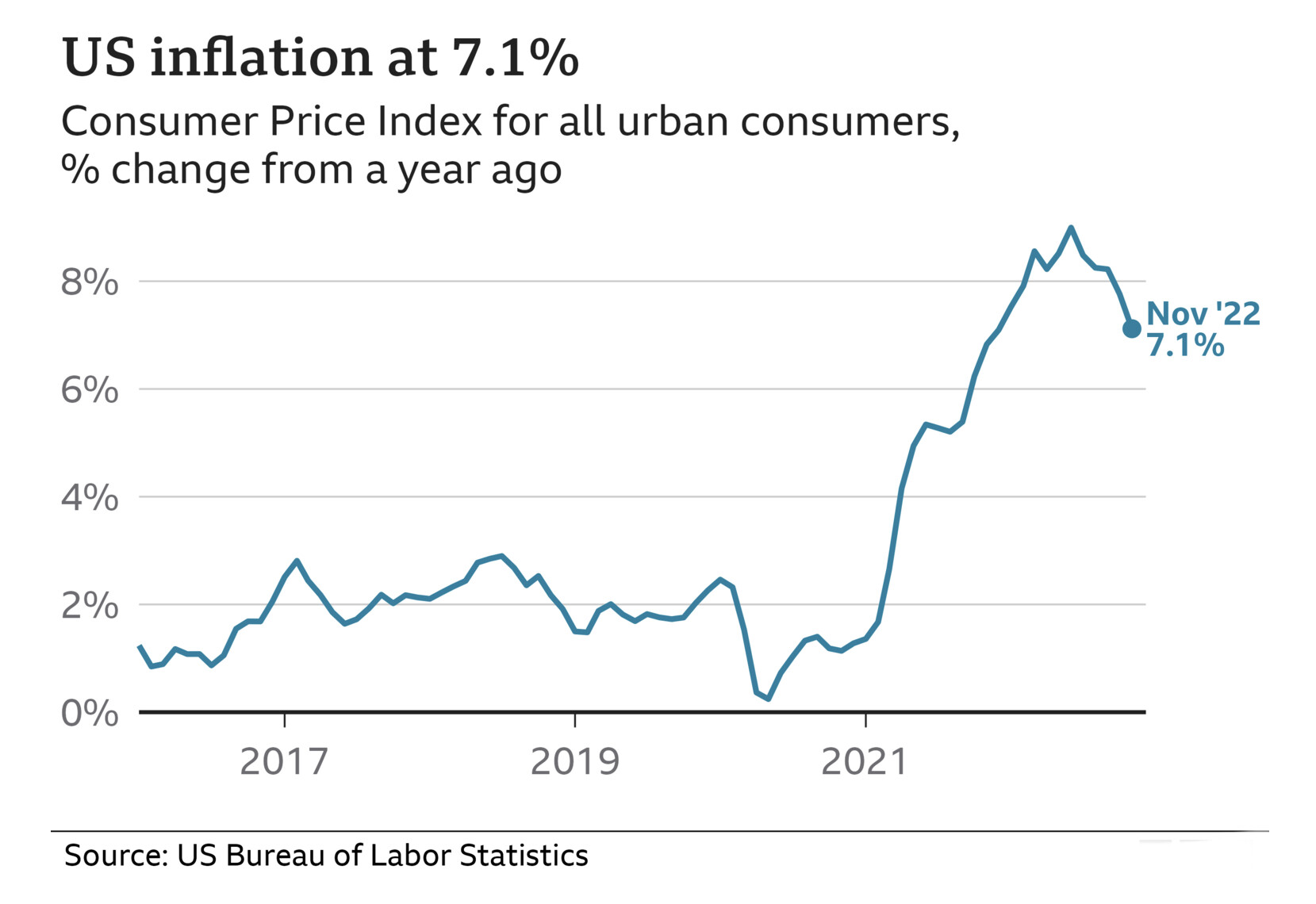

Le banche centrali americana ed europee la settimana scorsa si sono fatte sentire. Sintetizzando al massimo: hanno ammorbidito i toni bellicosi precedentemente usati ma al tempo stesso hanno giurato che faranno sul serio nel proseguire indefinitamente con i rialzi dei tassi d’interesse sino a quando l’inflazione non sarà stabilmente tornata all’obiettivo del 2%. Qualcuno all’inizio ha voluto leggere nelle loro dichiarazioni la buona notizia della moderazione ma alla fine si è dovuto ricredere circa la speranza che quei rialzi programmati finiranno presto: la settimana scorsa le borse sono scese mediamente del 3%.

DON’T FIGHT THE FED

Si era creata una strana diatriba: da una parte gli operatori di borsa che speravano l’inflazione potesse spegnersi presto e, al tempo stesso, che le banche centrali non avrebbero calcato troppo la mano in prossimità di una recessione probabile, e dall’altra parte la Federal Reserve Bank of America (“FED” seguita a ruota da quasi tutte le altre, salvo quella giapponese e e quella svizzera) che continua a dichiarare di voler fare di tutto per riportare l’inflazione all’obiettivo del 2%.

Dal momento che è decisamente improbabile che l’inflazione possa tornare al 2% in pochi mesi, è divenuto chiaro a tutti che è altrettanto inverosimile che le banche centrali non proseguano a lungo con i suddetti rialzi, per una serie interminabile di ragioni, tra le quali spicca innanzitutto la loro stessa ragion d’essere: la credibilità. Recentemente minata alla radice dalla persistenza dell’inflazione, che le ha viste rimanere completamente spiazzate. Ovviamente nel confronto tra i mercati e la FED ha vinto la quest’ultima. Un vecchio adagio sui mercati è infatti: “mai combattere contro le banche centrali”!

LE BANCHE CENTRALI VOGLIONO LA RECESSIONE

Dopotutto uccidere temporaneamente la ripresa economica (e le speranze degli operatori di borsa) ai loro occhi può effettivamente rappresentare il minore dei mali, se comparato alla prospettiva di restare per diversi prossimi anni con un’inflazione elevata e persistente. L’economia mondiale infatti ancora nel 4° trimestre 2022 prosegue indisturbata nella crescita e, al tempo stesso, proseguono le tensioni internazionali. Così come persiste la guerra in Ucraina e cresce di conseguenza il solco che separa sempre più Oriente e Occidente del mondo. E queste rappresentano già di per sé due pessime notizie.

Dunque è lecito attendersi che la politica monetaria si contrapporrà ancora fortemente alla crescita economica che alimenterebbe inevitabilmente l’inflazione salariale e quella dei prezzi. È anche lecito attendersi che le banche centrali proseguiranno con ulteriori riduzioni della massa monetaria, così come è assennato attendersi che le politiche fiscali delle maggiori nazioni al mondo dovranno restare espansive a causa della spesa per il rinnovo degli armamenti e a causa dei sussidi che dovranno erogare per controbilanciare gli aumenti delle bollette.

E LE BORSE NE HANNO PRESO ATTO

E se proseguiranno le tensioni geopolitiche, la spesa militare e la scarsità della domanda di lavoro, allora è decisamente possibile che continueremo a vedere i prezzi al consumo al rialzo, trainati tra l’altro da nuovi possibili rialzi del dollaro americano e, con quest’ultimo anche di gas, petrolio, materie prime e derrate alimentari. (Nel grafico l’andamento del prezzo del petrolio).

S&P GSCI PETROLEUM INDEX

A ben guardare è una ricetta da manuale per mantenere alta a lungo l’inflazione e al tempo stesso uccidere le speranze di un “atterraggio morbido” dell’economia. Le borse ne hanno preso atto, avviando la retromarcia.

Il problema è soprattutto quest’ultimo: continuando ad alzare i tassi d’interesse e a ridurre la liquidità disponibile, le banche centrali non potranno che gettare in recessione le economie occidentali, prima fra tutte quella europea, che già boccheggia. Ma nemmeno le economie delle grandi nazioni d’oriente pare se la stiano cavando poi tanto bene. In particolare tutti si chiedono come andrà l’economia cinese. Insomma incombe il forte rischio di una recessione globale nel prossimo anno, che in Europa è quasi una certezza e che altrove potrebbe manifestarsi con un “soft landing”, del quale però non vi è nessuna certezza.

MA IL SISTEMA FINANZIARIO TRABALLA

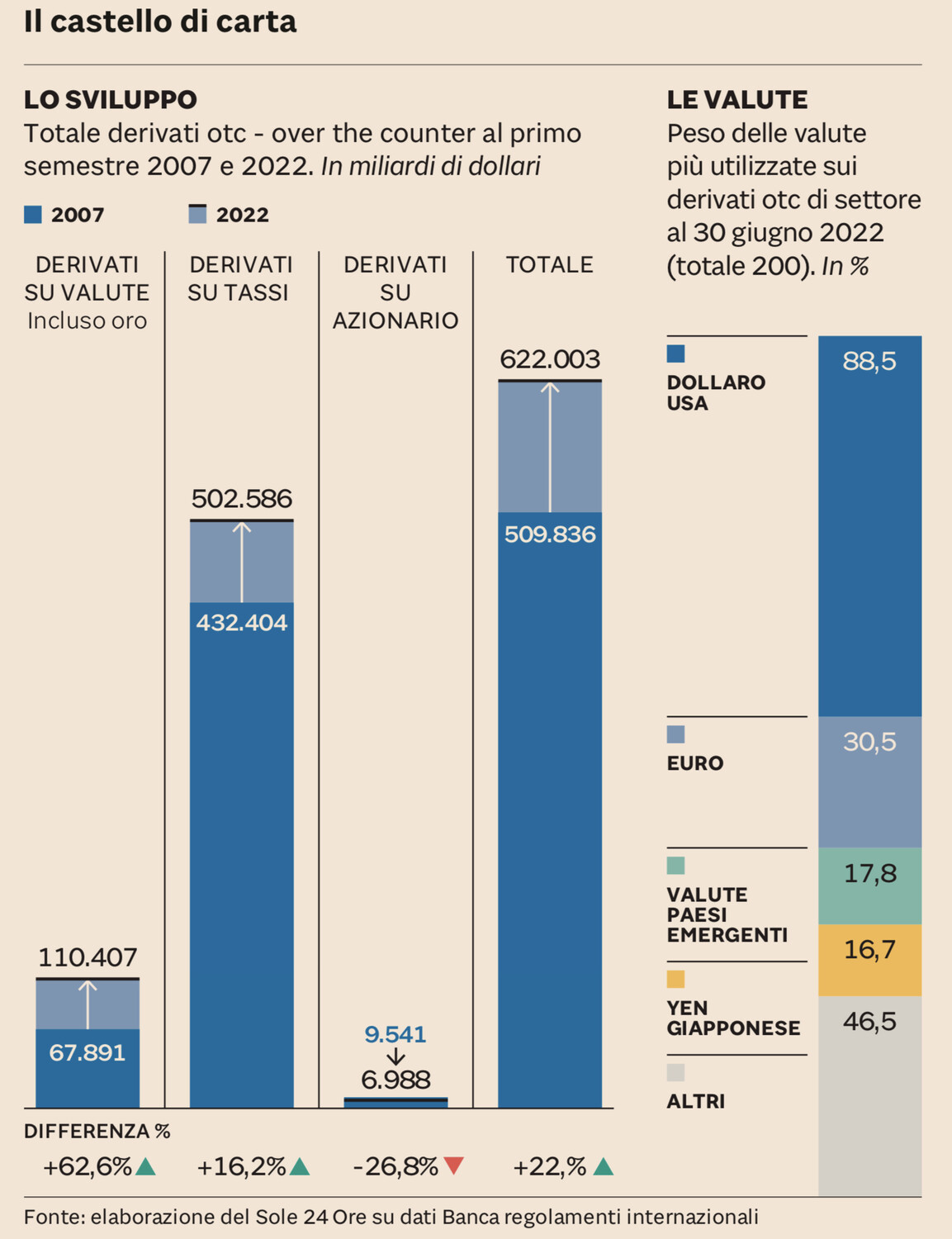

Dobbiamo tuttavia anche tenere conto del fatto che ciò avviene proprio quando non doveva, cioè in uno dei momenti di massimo indebitamento storico delle economie occidentali, e al tempo stesso in un momento nel quale la speculazione finanziaria ha raggiunto i vertici storici (nel 2022 il valore “nozionale” dei derivati ha superato i 620mila miliardi di dollari: cioè più di sei volte il Pil globale di quest’anno e oltre 100mila miliardi in più del 2007). Appare perciò chiaro che, in queste precarie condizioni, all’arrivo della prossima recessione tanto l’economia quanto il sistema finanziario globale rischiano di collassare bruscamente. E questo è un rischio che ad oggi i mercati sembrano non aver ancora “scontato”.

Un altro elemento di ”cautela” risiede nel fatto che stavolta le banche centrali stanno operando contro-corrente. Stanno cioè alzando i tassi troppo tardi, quando l’economia dei loro rispettivi paesi non tira più come prima e anzi si avvia verso una recessione. Storicamente non si era mai visto!

LA POSSIBILITÀ DI UNA CRISI DI FIDUCIA

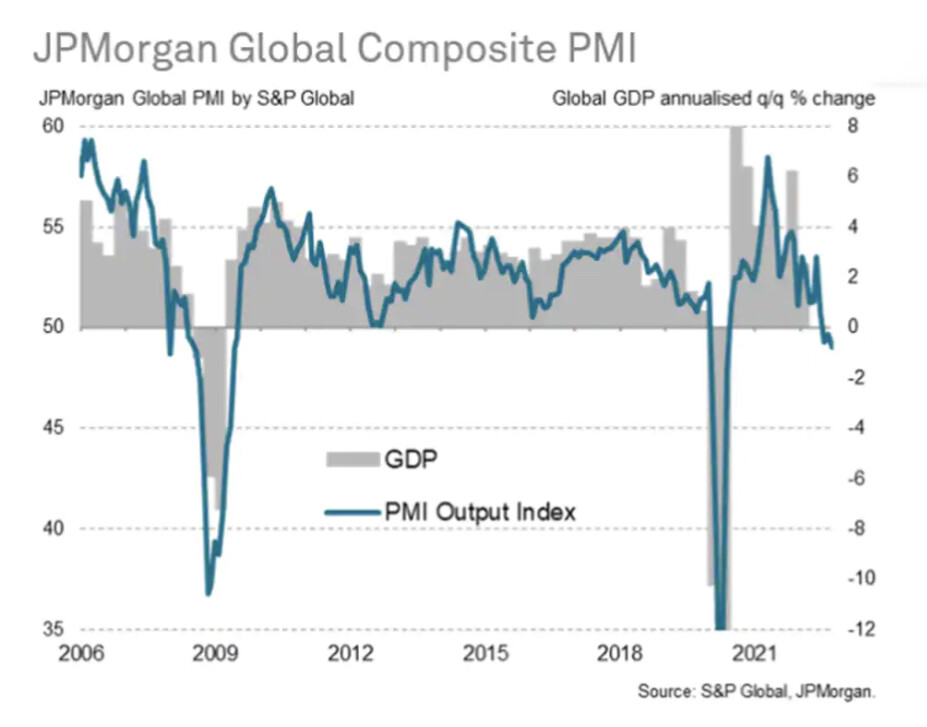

PURCHASING MANAGER’S INDEX S&P GLOBAL

Questo comporta due spiacevoli possibili conseguenze: la prima è la stag-flazione (cioè che l’inflazione sopravviva ad una stagnazione economica), la seconda è forse ancora peggiore, dal momento che i tassi d’interesse nel mondo sono ancora piuttosto bassi mentre i bilanci delle banche centrali sono ancora rigonfi di attività finanziarie acquistate in tempi di stimolo monetario. Dunque le banche centrali sembrano avere ben poche frecce al loro arco per combattere la prossima recessione economica, soprattutto se questa non si farà attendere.

Dopo aver descritto come sopra la congiuntura attuale non è più tanto difficile credere che il momento sia davvero pericolosamente esplosivo! Il rischio è quello di un brusco risveglio in un nuovo anno che possa arrivare a vedere al tempo stesso una crisi dei mercati finanziari, una recessione dell’economia che si espande a macchia d’olio nel pianeta e insieme una nuova crisi di fiducia nei titoli pubblici di molti paesi, tra cui il nostro, che rischierebbe di provocare ulteriori pesanti shock sistemici. Ed è soprattutto quest’ultima che potrebbe provocare i maggiori sconquassi. Se i tassi crescono e l’economia non tira è infatti improbabile che i debiti più elevati continuino a restare “sostenibili”.

MA OVVIAMENTE NON CI SONO CERTEZZE

Tutto ciò non significa ovviamente che siano dietro l’angolo un crollo delle borse, una crisi di fiducia e al tempo stesso un brusco arresto della crescita economica. Ci sono molte ragioni che possono lasciar pensare che tutto ciò possa non accadere, ivi compreso il fatto che non esistono certezze circa la persistenza dell’inflazione.

Quest’ultima potrebbe infatti invece continuare a calare nei prossimi mesi con la stessa velocità con la quale è emersa nel corso dell’ultimo anno, fornendo alle banche centrali un’ottima scusa per invertire la rotta. E questa sarebbe una meravigliosa notizia per i mercati finanziari, con un rialzo dei corsi tanto delle azioni quanto dei titoli a reddito fisso, in particolare quelli a più lunga scadenza (e pertanto più “reattivi” ad una discesa dei tassi).

LA RIPRESA DELLA VOLATILITÀ

Dunque non è da escludersi lo scenario opposto: quello dell’euforia che potrebbe conseguire ad una brusca caduta dell’inflazione. Molto meno probabile inizia invece ad essere la via di mezzo: se l’inflazione scenderà ma di poco infatti i “falchi” delle banche centrali si sentiranno rassicurati nella loro intenzione di continuare a manetta. Dunque con l’aumento della probabilità di entrambi gli scenari “estremi”, appare ora plausibile anche un aumento della volatilità dei corsi.

Dobbiamo tuttavia prendere atto che oggi appare sempre più evidente che, assai più che l’inflazione, ad essere transitorio è stato casomai il rimbalzo delle borse dell’ultimo paio di mesi. E che cioè che sia stato il classico “rally dell’orso” (come ampiamente pronosticato su queste colonne).

UNA SFORTUNATA SERIE DI COINCIDENZE

Ciò che tuttavia oggi spaventa maggiormente gli operatori è il fatto che questa volta sia divenuta plausibile anche solo la mera possibilità che la sfortunata serie di circostanze sopra delineata possa arrivare a manifestarsi davvero, con il rischio che essa travolga le borse e provochi una spirale negativa dell’economia reale. Mentre in precedenza essa poteva al massimo costituire soltanto un’improbabile esito teorico.

Non è affatto ciò che si può definire un ”buon inizio” per l’anno che ci apprestiamo ad inaugurare. Ma, lo si sa: i pronostici vengono fatti per essere quasi sempre sistematicamente smentiti. Speriamo perciò che anche stavolta il nuovo anno vada decisamente meglio di come si possa temere! Gli economisti sono noti per essere pessimi epigoni di quella che Thomas Carlyle descriveva come la “scienza triste” (dismal science).

MA LE PREVISIONI SONO FATTE PER ESSERE SMENTITE!

L’analisi economica infatti spesso si invetera nelle proprie tragiche conclusioni, così come faceva Malthus quando prevedeva che la popolazione mondiale sarebbe cresciuta più velocemente della produzione di cibo per sfamarla. E i fatti hanno dimostrato, proprio nel paio di secoli che ne sono seguiti, che è successo esattamente il contrario: mai nella storia in precedenza l’umanità aveva avuto maggior benessere che dopo quelle previsioni.

E anche stavolta le cose potrebbero andare molto meglio nel medio termine, per numerose buone ragioni. I maggiori rischi si concentrano casomai nei prossimi mesi. Prepariamoci dunque a vedere i mercati che si agiteranno ancora un po’, qualunque sia la congiuntura!

Stefano di Tommaso

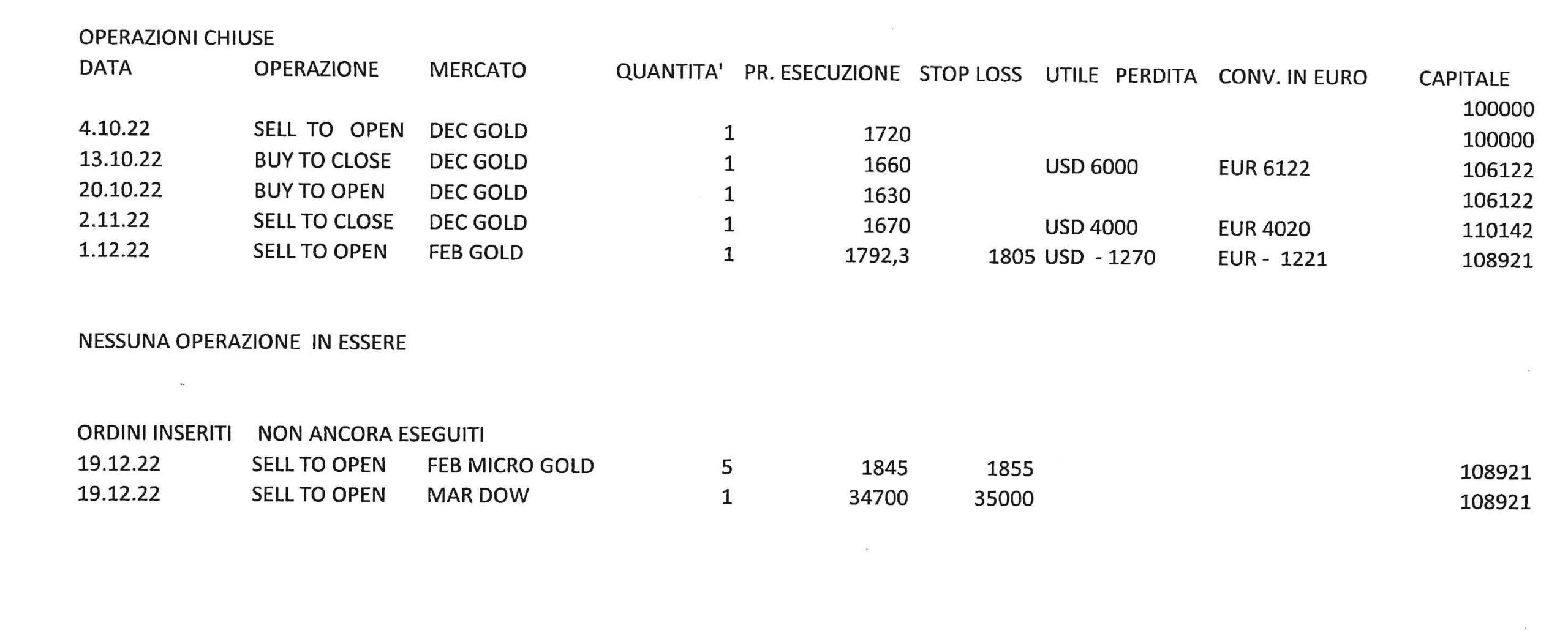

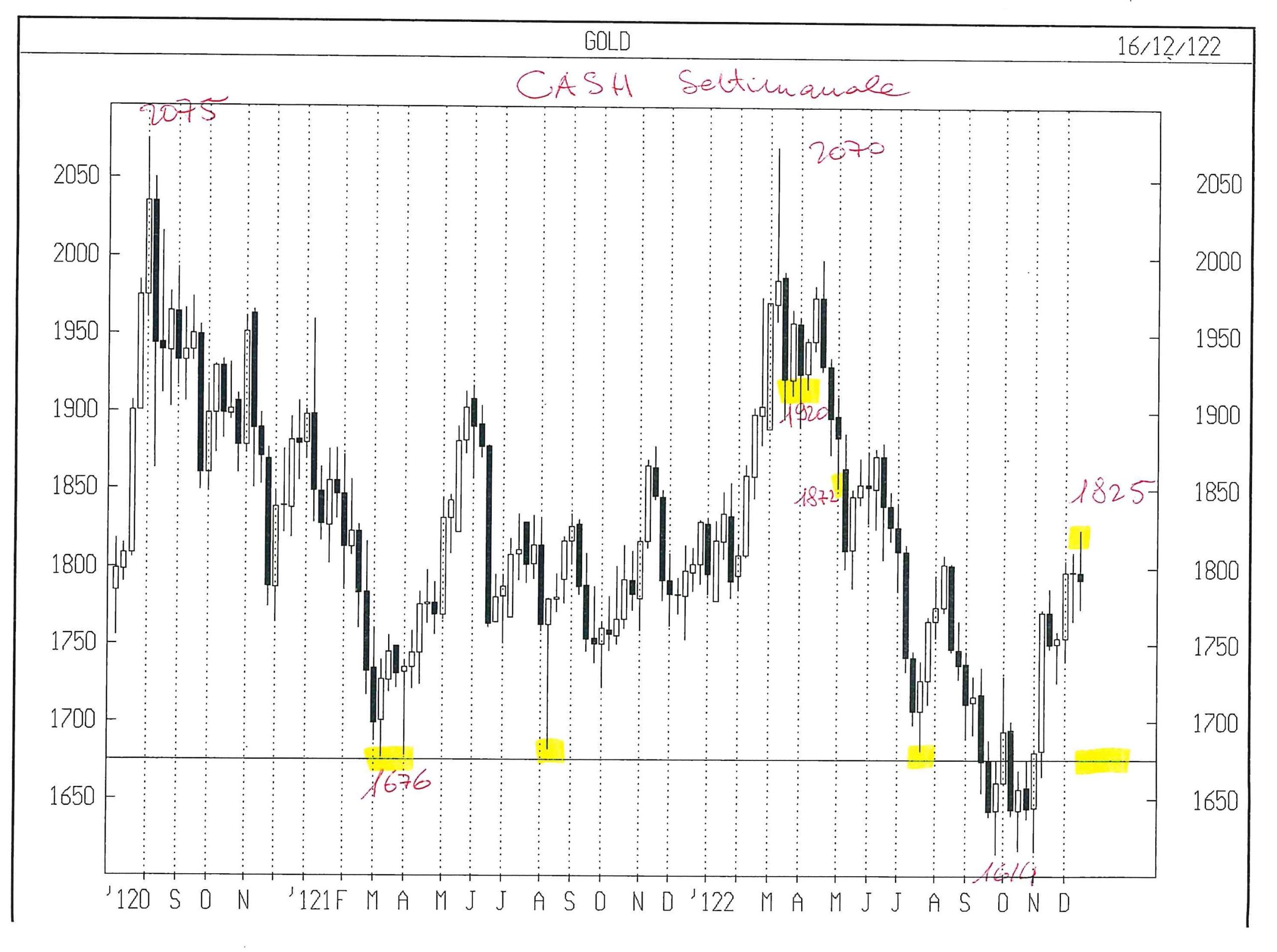

TRADING: FEB 23 GOLD FUTURE

N.12 – 17/12/2022

Nessuna operazione in essere

Relativamente all’oro, vi invito a rileggere la N.11, che è tuttora attuale.

In realtà la presenza di un ciclo di ridotto impatto, scadente tra la settimana precedente e la 19 – 23 dic che si apre lunedì, potrebbe consentire un tentativo di vendita nel ristretto range tra 1825 e 1840 di gold cash ( aggiungerò 10 USD perché opero sul feb future ) ma si tratta di voler operare per forza, dato che il trend appare da oltre un mese girato al rialzo, dopo la rottura a 1735 cash del top di settembre 2022.

Poiché il range indicato è molto stretto ( 15 USD sono meno dell’1% ) il rischio è contenuto rispetto al profitto che questa lettera ha in tasca e quindi inserirò, con scarsa convinzione, un ordine di vendita di dimensione dimezzata rispetto all’usuale.

Da lu 19 dic inserirò : SELL TO OPEN 5 MICRO GOLD FEB 2023 a 1.845 con STOP LOSS 1855

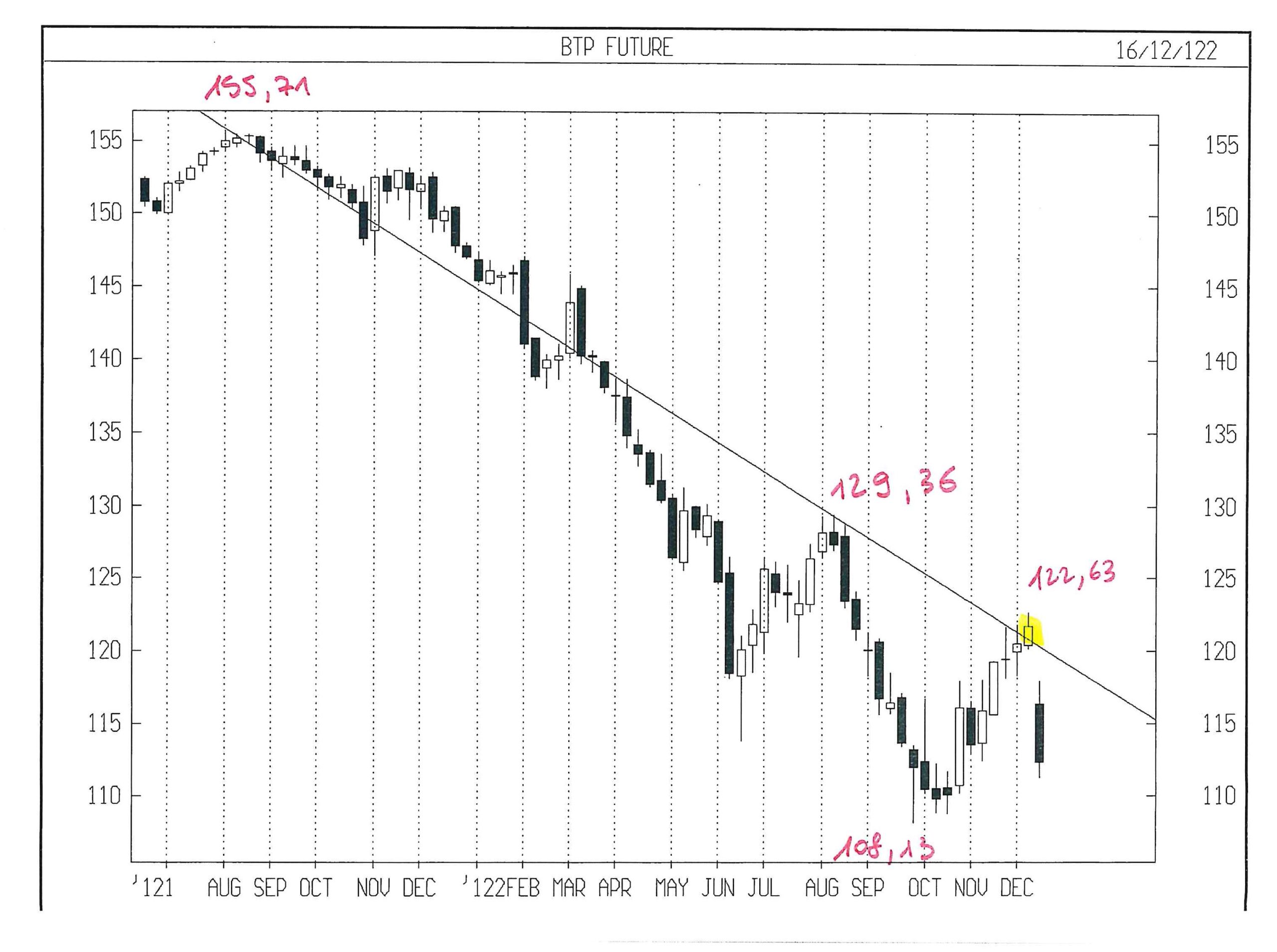

BTP FUTURE MARZO 2023

Temo che il Mercato abbia letto la N.11 di sabato scorso 10 dicembre.

Avevo scritto :

“La banca dati di cui dispongo ha archiviato per la settimana da lu 5 dic a ven 9 dic il prezzo del contratto dic 2022 che si è mosso tra 120,5 e 122 circa, attuando il salto della trendline sul grafico settimanale che avevo allegato alla lettera N.10; ciò sarebbe un segnale di forza, che ho evidenziato in giallo sul grafico BTP settimanale allegato alla presente lettera N.11.

Uso il condizionale perché lo stesso grafico, se io utilizzassi le quotazioni del contratto marzo 2023 per la settimana 5-9 dic, sarebbe più basso di 4 figure e quindi sarebbe rimasto sotto la trendline. Il contratto mar 2023 scambiava molto di più del dic 2022 che era in scadenza e quindi secondo me il fornitore di dati sbaglia ad archiviare dati su un contratto che fa pochi scambi.” …………….chiuse virgolette.

La “apparente” chiusura sopra la trendline era un bidone colossale, provocato, non dalla forza del mercato, ma dalla archiviazione dei dati di un contratto ( FUTURE DIC ) che non scambiava quasi nulla……………….( errore, frequente, di chi fornisce i dati ).

Ai prezzi attuali, dal punto di vista dell’analisi tecnica, il MARZO BTP FUTURE consente solo acquisti, ma attendo che il contratto con scadenza Marzo 2023 viva almeno 20-30 sedute per capire meglio la conseguenza di un “abbassamento del grafico” di 4 figure.

Vivrò bene anche senza trading sul BTP; che passino le ferie.

DOW JONES INDUSTRIAL – CASH

Mercato azionario USA mette veramente alla prova.

Lo scorso sa 10 dic avevo scritto :

“Secondo me è il tempo discendere un po’, direi non oltre il 50 % della salita, quindi intorno a 31.500 -32.500, per poi vedere un’altra spinta in su per completare questo rimbalzo non oltre la primavera.”

Eccoci accontentati, con una rapidità preoccupante.

Solite scorribande della FED, con un outside settimanale ribassista di oltre 2.000 punti in quattro soli gg.

Il minimo al momento è stato 32.654 di DJ CASH che ha sfiorato il range indicato sa 10 dic e che distava parecchio.

Così come 7 gg fa dissi che era tempo di scendere un po’, ora ritengo che il mercato possa risalire, anche senza prima entrare nel range a me gradito ( 31.500 – 32.500 ) per poi, preferibilmente completare la correzione centrando la linea che trovate nel grafico giornaliero che allego per la seconda volta, con la zona target colorata in giallo.

Se DOW JONES sarà così collaborativo da voler ridurre il mio rischio di trading, gradirei comprarlo il più vicino possibile a 31.700 entro circa 10 gg di borsa aperta ( vale a dire due settimane di calendario )

Segnalo che 31.700 è il 50 % della salita dal 13 ottobre al 13 dicembre, pochi gg fa.

Ma sarebbe troppo comodo.

Certamente si tratta di un mercato da temere nei tempi stretti, mentre, come indicato nella N. 11, può essere molto interessante, assolutamente senza leverage, come sostitutivo di un portafoglio titoli, con obiettivi a 6-7 anni.

Segnalo che inserirò ordini sul future mar 2023 che vale 130 punti in più del prezzo cash.

Inserirò da lu 19 dic : SELL TO OPEN 1 MAR DJ a 34700 – STOP LOSS 35000

Dal momento che è decisamente improbabile che l’inflazione possa tornare al 2% in pochi mesi, è divenuto chiaro a tutti che è altrettanto inverosimile che le banche centrali non proseguano a lungo con i suddetti rialzi, per una serie interminabile di ragioni, tra le quali spicca innanzitutto la loro stessa ragion d’essere: la credibilità. Recentemente minata alla radice dalla persistenza dell’inflazione, che le ha viste rimanere completamente spiazzate. Ovviamente nel confronto tra i mercati e la FED ha vinto la quest’ultima. Un vecchio adagio sui mercati è infatti: “mai combattere contro le banche centrali”!

Dal momento che è decisamente improbabile che l’inflazione possa tornare al 2% in pochi mesi, è divenuto chiaro a tutti che è altrettanto inverosimile che le banche centrali non proseguano a lungo con i suddetti rialzi, per una serie interminabile di ragioni, tra le quali spicca innanzitutto la loro stessa ragion d’essere: la credibilità. Recentemente minata alla radice dalla persistenza dell’inflazione, che le ha viste rimanere completamente spiazzate. Ovviamente nel confronto tra i mercati e la FED ha vinto la quest’ultima. Un vecchio adagio sui mercati è infatti: “mai combattere contro le banche centrali”! Dunque è lecito attendersi che la politica monetaria si contrapporrà ancora fortemente alla crescita economica che alimenterebbe inevitabilmente l’inflazione salariale e quella dei prezzi. È anche lecito attendersi che le banche centrali proseguiranno con ulteriori riduzioni della massa monetaria, così come è assennato attendersi che le politiche fiscali delle maggiori nazioni al mondo dovranno restare espansive a causa della spesa per il rinnovo degli armamenti e a causa dei sussidi che dovranno erogare per controbilanciare gli aumenti delle bollette.

Dunque è lecito attendersi che la politica monetaria si contrapporrà ancora fortemente alla crescita economica che alimenterebbe inevitabilmente l’inflazione salariale e quella dei prezzi. È anche lecito attendersi che le banche centrali proseguiranno con ulteriori riduzioni della massa monetaria, così come è assennato attendersi che le politiche fiscali delle maggiori nazioni al mondo dovranno restare espansive a causa della spesa per il rinnovo degli armamenti e a causa dei sussidi che dovranno erogare per controbilanciare gli aumenti delle bollette.

Non è affatto ciò che si può definire un ”buon inizio” per l’anno che ci apprestiamo ad inaugurare. Ma, lo si sa: i pronostici vengono fatti per essere quasi sempre sistematicamente smentiti. Speriamo perciò che anche stavolta il nuovo anno vada decisamente meglio di come si possa temere! Gli economisti sono noti per essere pessimi epigoni di quella che Thomas Carlyle descriveva come la “scienza triste” (dismal science).

Non è affatto ciò che si può definire un ”buon inizio” per l’anno che ci apprestiamo ad inaugurare. Ma, lo si sa: i pronostici vengono fatti per essere quasi sempre sistematicamente smentiti. Speriamo perciò che anche stavolta il nuovo anno vada decisamente meglio di come si possa temere! Gli economisti sono noti per essere pessimi epigoni di quella che Thomas Carlyle descriveva come la “scienza triste” (dismal science). L’analisi economica infatti spesso si invetera nelle proprie tragiche conclusioni, così come faceva Malthus quando prevedeva che la popolazione mondiale sarebbe cresciuta più velocemente della produzione di cibo per sfamarla. E i fatti hanno dimostrato, proprio nel paio di secoli che ne sono seguiti, che è successo esattamente il contrario: mai nella storia in precedenza l’umanità aveva avuto maggior benessere che dopo quelle previsioni.

L’analisi economica infatti spesso si invetera nelle proprie tragiche conclusioni, così come faceva Malthus quando prevedeva che la popolazione mondiale sarebbe cresciuta più velocemente della produzione di cibo per sfamarla. E i fatti hanno dimostrato, proprio nel paio di secoli che ne sono seguiti, che è successo esattamente il contrario: mai nella storia in precedenza l’umanità aveva avuto maggior benessere che dopo quelle previsioni.