LUXURY E BRAND HERITAGE: STRATEGIE COMPETITIVE (PRIMA PUNTATA)

Il mercato del lusso pur caratterizzato da dinamismo e di crescita continua sta vivendo uno stato di vera trasformazione che sta cambiando le dinamiche competitive e la natura della ricerca necessaria. Il lusso è un valore fondamentale del marchio tradizionalmente reso praticabile rafforzando la sua esclusività, selettività e accessibilità limitata.

Mentre la legittimità dei marchi di lusso è stata a lungo oggetto di notevoli dubbi, imarchi storici sono associati a credibilità e autenticità. Si ritiene che questa associazione positiva sia il risultato dell’immagine di autenticità del marchio storico e unicità.

Sebbene i concetti di lusso e patrimonio provengano originariamente da flussi di ricerca separati, condividono una prospettiva concettuale comune in termini di attenzione all’unicità e all’esclusività. In particolare, il consumo e l’uso di alcuni marchi migliora la percezione dei consumatori di differenziazione, esclusività e status. Si rileva perciò che concetto di patrimonio è un fattore di valore significativo per i marchi di lusso. E sempre più troviamo che i marchi storici stanno affrontano una sfida unica nel preservare un’immagine ancorata alla storia.

Il rapporto tra lusso e patrimonio diventa particolarmente intrigante se consideriamo come influenza le percezioni dei consumatori di diverse fasce d’età.

I marchi di lusso dal punto di vista economico sono stati definiti come quelli che possono comandare dove i consumatori si impegnano nel consumo di lusso per mostrare la loro ricchezza e ottenere uno status sociale. Quindi, la stima sociale dei consumatori, piuttosto che l’utilità funzionale, motiva il consumo cospicuo. Allo stesso modo, è stato sostenuto che l’unicità dei prodotti di lusso deriva dalla maggiore priorità data dai consumatori ai valori aggiunti simbolici e sociali. In effetti, i marchi di lusso in genere competono migliorando il valore del prodotto percepito dal consumatore attraverso l’esclusività, l’identità del marchio e la consapevolezza del marchio. Con l’esclusività come elemento centrale, il settore del lusso contraddice la logica dominante dell’accessibilità al mercato.

Il patrimonio del marchio comporta una celebrazione dinamica del passato attraverso il presente e il futuro prospettico. Di conseguenza, i marchi sono in grado di sfruttare il passato per proiettare un’immagine contemporanea basata sulla longevità e sulle tradizioni. L’influenza dell’orientamento temporale del branding sui consumi e la tensione tra passato, presente e futuro hanno generato uno spettro di strategie di marketing che hanno riscosso notevole interesse negli ultimi anni. Elaborando l’orientamento temporale del concetto di patrimonio, l’aspetto ereditario del patrimonio attraverso diverse generazioni consente la durabilità di quei valori che costituiscono aspetti chiave del patrimonio. In generale, ogni volta che un valore patrimoniale dura per più generazioni, allora si può considerare questo valore come una dimensione della sua stessa età ereditaria.

Tenuto conto di quanto sopra, risulta importante identificare e valutare la comprensione da parte dei consumatori dei marchi di lusso storici associati alle intenzioni di acquisto può aiutare le aziende a gestire la loro presenza tra i consumatori di diverse fasce d’età.

Ciò può essere strategico per assistere i gestori di marchi di lusso del patrimonio nelle loro strategie di marketing rivolte a diversi gruppi di età, in quanto i clienti reagiscono all’acquisto. In maniera completamente diversa. Ad esempio, la fedeltà dei clienti del segmento di consumatori più anziani potrebbe essere rafforzata ponendo maggiore enfasi sull’alta qualità e sulla durata degli articoli. Mentre, la tendenza e il design accattivante dovrebbero essere enfatizzati quando si prendono di mira adulti di mezza età ed emergenti.

Ecco che in una gestione aziendale di valorizzazione di un prodotto e di un brand, i professionisti del marketing dovrebbero concentrarsi sugli aspetti ereditari del marchio storico che promuovono il coinvolgimento e l’identificazione del consumatore con il marchio attraverso il collegamento con le origini dei marchi storici. I risultati dello studio indicano chiaramente che i marchi storici svolgono un ruolo importante nella scelta del prodotto, delle storie e dei valori del marchio. Mentre i brand manager dovrebbero quindi concentrarsi sui fattori che influenzano l’identificazione del marchio individuale e di gruppo.

Si può concludere che il patrimonio di un marchio ha un ruolo importante nella gestione del marchio stesso, guidandone il valore e la fiducia dei consumatori attraverso la propria storia. Citando due esempi nel settore lusso: Louis Vuitton con i suoi bauli LV infonde al consumatore lo spirito del viaggio, lo stesso può riguardare il settore dell’orologeria, dove un marchio viene identificato con un personaggio che ha indossato al polso un segnatempo, il caso di Rolex con il Paul Newman Daytona.

Ma se la longevità di un marchio viene preferita come prova positiva della fiducia duratura dei consumatori e della credibilità del marchio, anche i nuovi marchi che attingono al patrimonio possono ancora essere considerati marchi del patrimonio. Un altro aspetto importante per un’azienda che sfrutta la propria storia è la narrazione che può essere creata dal patrimonio sia culturale che aziendale, affermando così un marchio come “heritage brand”.

Ma quali sono i nuovi settori in crescita? E come vengono percepiti dai consumatori a seconda della fascia di età…tutto nei prossimi numeri

Marika Lion Senior Partner La Compagnia Holding Art & Luxury Wealth Adisory

Avevamo descritto il recente rally delle borse come un rimbalzo destinato a scomparire in fretta. Lo stesso si era detto per la resilienza delle economie occidentali: destinata a scomparire non appena le tensioni geopolitiche dovessero crescere ancora. Tutti oggi prevedono una recessione nei prossimi mesi che però si fa quantomeno attendere. Nel frattempo tuttavia l’economia globale rallenta, il commercio internazionale crolla e l’inflazione sembra recedere ma è assai improbabile che torni in fretta al livello sperato (2%) dalle banche centrali.

Le mosse di queste ultime sono le più temute al momento, ma la verità sembra essere che al contrario oggi le banche centrali hanno ben poche munizioni da sparare all’arrivo di una possibile nuova crisi. Dunque il mondo si avvia verso il baratro? Probabilmente no, ma è altresì assai difficile interpretare l’attuale congiuntura, se non analizzando i profondi cambiamenti che la generano.

(da Wikipedia) “Metamorfosi” è un sostantivo femminile che significa:

Trasformazione di un essere o di un oggetto in un altro di natura diversa, come elemento tipico di racconti mitologici o di fantasia, spesso consacrati in opere letterarie, spec. del mondo classico

In zoologia, la modificazione funzionale o strutturale di un animale durante lo sviluppo, nel passaggio dalla fase larvale a quella adulta (per es. in Insetti e Anfibi).

GRANDI MUTAMENTI IN CORSO

Cosa succede all’economia globale alle soglie del nuovo anno? Provo a cercare previsioni autorevoli ma non ne trovo. Trovo invece molti catastrofisti e molti “navigatori di lungo corso” che tendono ad affermare un po’ di tutto, appellandosi ai benchmark, ai capricci delle banche centrali e a quelli del presidente ucraino, per potere aver una scusa per ogni stagione. Perché?

La verità sembra essere che -in un mondo che oggi cambia più bruscamente e più imprevedibilmente che mai- non esistono certezze circa l’evoluzione possibile non soltanto dello sviluppo economico, ma anche dei mercati finanziari, dei livelli dei prezzi e dei fattori che scarseggeranno, tanto da lasciare spazio a grandi timori. In realtà tuttavia è possibile cercare di analizzare le grandi trasformazioni in corso, perché è molto probabile che da esse dipenderà la maggior parte degli sviluppi che prenderanno forma nel corso dei prossimi anni, a partire dal 2023.

Inutile dunque tentare di emettere semplici e sensazionali previsioni per i mesi a venire, proprio in virtù della complessità dei cambiamenti in corso. Se anche ci provassimo, i rischi di sbagliare sarebbero molto più elevati che in passato. Molto meglio provare ad esaminare i singoli fattori della metamorfosi economica in corso, per dedurne degli andamenti e, in ultima analisi, per farci una nostra idea di ciò che succederà nel prossimo futuro.

LA RECESSIONE CHE VERRÀ

Sicuramente le variabili in gioco sono innumerevoli, e questo giustifica il comportamento “attendista” dei più moderati. Giustifica anche i numerosissimi “market pundits”(“soloni” dei mercati) come Jamie Dimon o Nouriel Roubini, i quali sono quasi tutti concordi nel pronosticare grandi disastri per i mercati finanziari nell’anno a venire.

Secondo il primo tanto l’inflazione quanto possibili nuove tensioni geopolitiche scateneranno tensioni sul fronte dell’approvvigionamento energetico e una recessione. Conseguentemente le borse torneranno a scendere del 30% circa. Per quanto autorevole Dimon si aggiunge peraltro ad una lunga lista di persone che la pensano allo stesso modo, tant’è vero che qualcuno ha definito la recessione in arrivo come la più “preannunciata” della storia recente.

Ma se andiamo indietro nel tempo quasi tutte le altre recessioni sono alla fine arrivate contro ogni previsione, mentre quelle annunciate alla fine si sono dissolte nel nulla. Proprio per questo viene il dubbio che, quando tutti sembrano concordare per un crollo delle borse, non sia altrettanto scontato che ciò succeda davvero.

LE DIECI “D”

Secondo Roubini invece la questione è più complessa: il mondo che cambia porta con sé dieci fattori-chiave che impediranno quello che potremmo chiamare il “ritorno alla normalità”: Debito, Demografia, Deflazione, Devaluation (svalutazione delle monete ufficiali), Digitalizzazione, De-globalizzazione, Democracy Backlash (arretramento della democrazia nel mondo), Duopolio(tra Stati Uniti e Cina), Digital Warfare (guerra delle tecnologie), Disastri (pandemici, ambientali, finanziari).

In effetti i grandi cambiamenti in atto è probabile che ci consegneranno quasi per certo un futuro denso di novità che potremmo appunto definire come una “metamorfosi economica”. Sarà forse un futuro che potrà alla fine risultare anche migliore, ma che oggi porta con sé grandi timori e grandi interrogativi circa il benessere dell’umanità, oltre che circa l’identità dei possibili vincitori e delle possibili vittime di questi profondi cambiamenti. Da un certo punto di vista sono dunque comprensibili le “allerte” che vengono lanciate, anche se non sono certamente da prendere alla lettera.

Proviamo perciò innanzitutto ad approfondire in ordine più o meno sparso i principali fattori del cambiamento che oggi è possibile toccare con mano:

L’Inflazione:

Sino a poco più di un anno fa sembrava che il mondo stesse per avvitarsi in un processo profondamente deflattivo di riduzione dei costi di quasi tutte le materie prime e, di conseguenza, dei prezzi di prodotti e servizi. Poi quasi di colpo sono iniziate a scarseggiare tanto alcune materie prime quanto le cosiddette “risorse energetiche”, sferzando bruscamente l’economia e togliendo il terreno sotto i piedi ai consumatori di tutto il mondo. Per una moltitudine di nazioni si tratta all’incirca di una perdita del potere d’acquisto di circa il 10% medio che si traduce, guarda caso, in una riduzione generalizzata dei consumiche si pensa indurrà una recessione economica. È indubbio che il calo degli acquisti riduce la capacità delle imprese di trasferire “a valle” i maggiori costi sostenuti per produrre e dunque le prospettive di mantenere elevati margini di profitto.

E se le imprese venderanno meno e non faranno profitti allora proveranno a tagliare i costi e ridurranno assunzioni e investimenti, contribuendo ad una frenata generale dell’economia. Ma l’inflazione costringe anche i risparmiatori a vedere decurtato il valore del proprio denaro, o a prendere grandi rischi per evitarlo, dal momento che non è più pensabile mettere semplicemente a reddito i risparmi senza temere di ottenere dei rendimenti reali di fatto nulli o negativi. Da questo punto di vista i mercati azionari possono costituire una miglior difesa dall’inflazione ma sono al tempo stesso più volatili e dunque intrinsecamente più rischiosi.

La Crescita dei Debiti:

A livello globale, i debiti del settore privato e pubblico in rapporto al Pil sono saliti dal 200% del 1999 al 350% del 2021. Il rapporto è ora del 420% tra le economie avanzate e del 330% in Cina. E ciò è avvenuto mentre le banche centrali stanno facendo retromarcia sull’enorme creazione di liquidità che ha sostenuto sino ad oggi questi debiti. Roubini argomenta poi che, se quel debito fosse stato impiegato negli investimenti produttivi la faccenda non sarebbe stata così grave. Gran parte di quel debito però è stata impiegata nella previdenza e assistenza sociale, cioè nel welfare, che notoriamente non è produttore di altro reddito, oltre che su poche infrastrutture spesso quasi inutili.

L’azzeramento dei tassi d’interesse aveva lasciato sperare che quel debito crescente non fosse un vero problema, ma adesso che i tassi sono risaliti e debbono continuare a farlo, adesso che l’economia non cresce più, si rischia l’ insolvenza generalizzata, sebbene l’inflazione riduca al tempo stesso il valore reale del debito. Secondo Roubini questa incongruenza verrà amplificata dalle banche centrali e comporterà degli shock sui mercati dei capitali che si ripercuoteranno sulle borse e faranno sparire la speranza di un “atterraggio morbido” dopo anni di crescita economica.

Le Tensioni Geopolitiche:

Ovviamente oggi tutti parlano della guerra tra Ucraina (e la NATO che la sostiene) e la Russia. Ma la situazione geopolitica globale è peggiorata da tempo. Il mondo sta attraversando una serie di profondi e numerosi cambiamenti strutturali a causa dell’emergenza climatica e nelle relazioni tra popoli, nazioni, schieramenti e sinanco gruppi sociali, tali da renderlo in pochi anni letteralmente irriconoscibile. Uno degli effetti più deleteri delle nuove tensioni geopolitiche è sicuramente l’attuale caduta verticale del commercio globale. Ma anche il rincaro delle materie prime, la competizione tra le nazioni e dunque duplicazione della spesa per le ricerche scientifiche e tecnologiche

Ci sono molte ragioni profonde alla base delle numerose fratture che stanno emergendo tra i diversi blocchi di nazioni. Ignorarle sarebbe come voler chiudere entrambi gli occhi. Ma una cosa è certa: l’intera geografia industriale del mondo cambierà in pochi anni a causa di tali tensioni, con il rischio che la maggior parte delle risorse rivolte alla scienza e alla ricerca tecnologica possano essere deviate verso scopi militari, rallentando lo sviluppo tecnologico dell’umanità nel suo complesso.

I Disastri Ambientali

Negli ultimi anni soprattutto l’Occidente ha provato a imprimere una decisa svolta a tutte le attività umane che possono generare emissioni nocive o danni ambientali. Ma ciò ha contribuito a far lievitare il costo dell’energia e, in ultima analisi, a far crescere l’inflazione, che riduce la propensione agli investimenti infrastrutturali di cui il mondo ha bisogno affinché l’ambiente naturale possa risultare maggiormente protetto. Dunque la transizione ecologica non sarà semplice e non può avvenire troppo in fretta.

Al tempo stesso l’assommarsi delle emissioni nocive sta già provocando la “tropicalizzazione” del clima temperato la quale a sua volta genera (direttamente o indirettamente) una serie di disastri ambientali la cui portata è difficile stimare, ma che rischiano di lasciare un serio impatto (negativo) sulla crescita economica. Talvolta poi il riscaldamento globale comporta ondate di gelo senza precedenti, proprio perché saltano gli equilibri preesistenti.

Senza contare il fatto che i rischi di diffusione di virus letali non sono fermati con la vaccinazione contro il COVID19. L’umanità si è scoperta piuttosto indifesa al riguardo e i costi di una maggiore prevenzione e cura dalle malattie sono al momento quasi insostenibili.

La Demografia e l’invecchiamento della popolazione:

La popolazione mondiale continua a crescere non solo di numero, ma anche nei consumi e, di conseguenza, nelle emissioni nocive che questi ultimi generano. E già questo fatto pone molti interrogativi circa la sostenibilità ambientale della crescita demografica smisurata. C’è inoltre da chiedersi quali saranno le nuove tendenze e le nuove necessità. Ma c’è anche e soprattutto da interrogarsi circa un altro fattore alla base dei profondi cambiamenti che l’Occidente sta già registrando nel mercato del lavoro e che prima o poi si estenderanno anche al resto del mondo: l’invecchiamento progressivo della popolazione.

Una popolazione che invecchia muta abbastanza radicalmente il proprio paradigma dei consumi, è mediamente più benestante, desidera lavorare meno e in maniera meno faticosa, si sposta di meno e si adatta di meno ai cambiamenti, non accetta più determinate mansioni e richiede come si più elevati. Tutte cose che, a partire dagli Stati Uniti d’America, si stanno manifestando platealmente riducendo la domanda di posti di lavoro e dunque drogando il tasso di occupazione della popolazione, nonché alzando generalmente il costo del lavoro (cosa che può rappresentare uno stimolo alla propagazione dell’inflazione).

LE PROSPETTIVE DI RECESSIONE

Da più parti si sente perciò parlare di una forte probabilità di recessione per l’anno a venire. In parte, come già detto, ciò potrà dipendere dalla riduzione del potere d’acquisto che dovrebbe conseguire all’inflazione. Ma non basta: in realtà ciò che si è potuto vedere sino ad oggi è più che altro un rallentamento generalizzato della crescita economica, Insieme ad una riduzione in quantità (ma non in valore) dei consumi. Non ancora un crollo.

Molti pronosticano -almeno per l’America- un “soft landing” che potrebbe dipendere anche da quanto sapientemente le banche centrali potranno accompagnare la progressiva riduzione del tasso di inflazione. Per l’Europa tuttavia la situazione potrebbe essere facilmente peggiore a causa della maggior dipendenza dalle forniture straniere. Contemporaneamente si sente però parlare di “accorciamento della durata dei cicli economici” e conseguente di una loro certa sovrapposizione. Il che non lascia chiarezza sull’interpretazione dei dati statistici.

La verità ovviamente non la conosce nessuno, ma quello che sembra già sufficientemente certo è che si stanno registrando tanti e tali cambiamenti (finanziari, tecnologici, produttivi, nella distribuzione e nei consumi) a causa dei quali alcuni settori industriali fioriscono ed altri subiscono forti sconquassi, tanto che è difficile generalizzare delle tendenze dell’economia nel suo complesso. È dunque ragionevole ritenere che sia poco prevedibile l’andamento complessivo del prodotto interno lordo globale(e anche poco utile conoscerlo), a causa del moltiplicarsi dei fattori che ne determinano la crescita o la decrescita.

A LIVELLO MACROECONOMICO

Qualche tendenza di fondo è comunque possibile percepirla: il credito ad esempio sarà con ogni probabilità più caro un po’ per tutto il mondo, e a prescindere dall’andamento dei tassi di rifinanziamento praticati dalle banche centrali, quantomeno in funzione dei maggiori rischi percepiti dagli investitori. La gamma dei tassi d’interesse dunque si amplierà, facendo divenire poco vantaggiosi i finanziamenti di piccola entità e quelli a soggetti economici di piccola dimensione.

Un altro elemento che sembra emergere con chiarezza sarà il progressivo maggior costo degli investimenti infrastrutturali, a partire da quelli per le abitazioni, a causa delle più complesse normative da rispettare, ad esempio in termini di inquinamento, sicurezza statica, salubrità degli edifici. Facile dunque prevedere che crescerà corrispondentemente (o anche più che proporzionalmente) il costo dei fitti abitativi. Parallelamente anche il costo della vita in generale è possibile che subisca ulteriori impennate, perché il medesimo ragionamento si applicherà a interi quartieri o città, ove quelle che esprimeranno il maggior livello di investimenti saranno corrispondentemente anche le più care.

Se ciò sarà vero è altresì probabile che il costo del lavoro subirà una progressiva impennata, anche a prescindere dal “costo della vita”, proprio perché i lavoratori più specializzati (e meglio pagati) dovranno far fronte ad una maggior spesa “strutturale”. È al tempo stesso probabile che anche l’offerta di lavoro sarà sempre più frastagliata, in funzione della domanda e dell’offerta.

Non necessariamente tutto ciò potrà comportare uno scenario di elevata inflazione che si tramuterà in tassi d’interesse elevati. Anzi, se posso azzardare una previsione temeraria, è possibile che i rendimenti reali del reddito fisso (cioè al netto dell’inflazione) possano risultare molto limitati o addirittura negativi anche nei prossimi anni. Ma sicuramente l’inflazione non sparirà in una stagione.

A LIVELLO MICROECONOMICO

A livello dei singoli settori industriali ci sono indubbiamente tendenze che non muteranno troppo di direzione nei prossimi mesi, quali una certa tensione nei costi energetici, una certa scarsità di talune materie prime e semilavorati, la scarsità di risorse umane qualificate, la necessità di incrementare fortemente gli investimenti per poter risultare competitivi, seppure soltanto a livello “regionale”, eccetera, eccetera. Ma se questo potrà o meno comportare una riduzione dei profitti attesi è assai arduo da prevedere, tant’è che sino a oggi tutte le previsioni per un crollo dei profitti delle principali società quotate sono state smentite dai fatti.

Bisogna poi tenere conto del progressivo intervento delle nuove tecnologie, strutturalmente “deflattive”, grazie alle quali cioè sarà possibile contenere i costi di produzione. La capacità però di investire pesantemente per adottarle diverrà altresì un grosso fattore di discriminazione competitiva. Poche grandi industrie riusciranno a godere di quei benefici, portando progressivamente fuori mercato le altre. È facile perciò immaginare che il processo di concentrazione competitiva dei singoli settori industriali si incrementerà terribilmente, almeno per i prossimi anni.

A LIVELLO BORSISTICO

La metamorfosi in corso dello scenario economico generale produrrà forti conseguenze sui mercati borsistici? È probabile che saranno sempre meno regolamentati, per incentivare imprese e investitori a parteciparvi. In secondo luogo è altrettanto probabile che gli scambi si concentreranno sempre più in pochi centri finanziari globali, di fatto quasi completamente smaterializzati, dunque raggiungibili online da ogni parte del mondo. Queste tendenze comporteranno necessariamente maggiori rischi per gli investitori, che di conseguenza saranno sempre più intermediati da grandi gestori del risparmio.

Se ciò fosse vero sarebbe altresì probabile una progressiva riduzione del trading online da parte dei singoli risparmiatori, ma le statistiche per il momento sembrano indicare il contrario. Così come dovrebbe essere vero che il rialzo dei tassi d’interesse e dei rischi generali degli investimenti (guerre e disastri ambientali compresi) dovrebbero tendere a deprimere gli indici azionari, almeno nel breve periodo. Anche in questo caso tuttavia bisogna tenere conto del fatto che dall’Autunno sta succedendo l’esatto opposto, schiacciando i rendimenti attesi degli investitori e facendo lievitare i moltiplicatori di valore espressi dalle borse di tutto il mondo (in particolare quelle orientali).

L’ANDAMENTO DELL’INDICE GLOBALE AZIONARIO MSCI

E’ altresì possibile che, come è successo per l’inflazione, anche per le borse alla fine arrivi il momento di “resa dei conti”. I mercati azionari tuttavia hanno mostrato negli ultimi anni non soltanto una tendenza generale al rialzo, ma anche una notevole resilienza alle crisi di fiducia, forse anche in funzione della grande liquidità in circolazione. Tutti dicono infatti che le cose potrebbero cambiare parecchio man mano che questa si ridurrà.

LA RIDOTTA CAPACITÀ DELLE BANCHE CENTRALI

Sono tuttavia un po’ scettico sulla capacità delle banche centrali di continuare a fare il bello e cattivo tempo sui mercati. Tanto per il fatto che risultano sempre in ritardo sui grandi cambiamenti in corso, quanto perché le armi a loro disposizione tendono strutturalmente a ridursi.

I bilanci delle banche centrali sono al momento ingolfati dall’aver acquistato così tanti titoli in passato che non si possono eliminare con un semplice tratto di penna. Questo impedirà loro di contrastare efficacemente la prossima recessione, soprattutto se questa sarà severa. Ma c’è un altro aspetto che va tenuto in considerazione: la progressiva riduzione della capacità di influire sull’economia attraverso le politiche monetarie. La progressiva perdita di valore delle cosiddette “fiat currencies” si traduce infatti in una minor efficacia delle manovre possibili.

Tende anche ridursi l’autonomia delle banche centrali dai rispettivi governi politici, anche in funzione delle progressive spaccature geopolitiche globali che impediscono loro una effettiva ”concertazione” degli interventi.

…E QUELLA DEI GOVERNI NAZIONALI

È relativamente probabile tuttavia che anche la politica arrivi a risultare meno capace di modificare il corso degli eventi rispetto a quanto è successo in passato, in funzione dei pesanti vincoli di bilancio che interferiscono con le volontà dei governi in carica e che impediscono loro di agire profondamente tramite politiche fiscali.

Non solo oggi nessun governo locale sembra oggi in grado di contrapporsi alle tendenze geopolitiche planetarie. Che vengono tracciate da poche élites globali. Ai governi nazionali restano però in carico i debiti, le spese per l’assistenza sociale e la raccolta di tasse e imposte. Dunque i vincoli esterni alle decisioni politiche sono parecchi e poche sono le leve che possono essere mosse. Ovviamente questo vale molto più per l’Occidente che per l’Oriente, dove le autorità pubbliche sembrano conservare molta più capacità di decisione.

CONCLUSIONI

È l’intero “sistema industriale globale” oggi a vedersi rivoluzionato, tanto per fattori ineluttabili quali la demografia e le nuove tecnologie, quanto per la scelta dei governi occidentali di far prevalere le leggi di mercato a quelle della politica. Ciò comporta sicuramente grandi dubbi sulla “tenuta” delle istituzioni occidentali (più che su quella delle istituzioni “orientali”) ma soprattutto comporta dubbi crescenti sulla sostenibilità economica del modello industriale oggi presente, che non può fare a meno di sostenere una finanza globale sempre meno sotto controllo e ancora non pronta a un’effettiva transizione dei sistemi di produzione e di consumo verso la sostenibilità ambientale e verso il pieno utilizzo di energie da fonti rinnovabili.

Ma questi dubbi non significano per certo sciagure e grandi crisi. Significano quasi sempre soltanto profondi cambiamenti, i quali sconvolgono l’ordine pre-esistente e possono generare sciagure, ma è relativamente improbabile che queste accadano. Ciò che è più probabile è inoltre che i cambiamenti generino altri cambiamenti, che bisognerà riuscire a prevedere e a cavalcare. E che molti effettivamente riusciranno a goderne, sebbene resti inevitabile che altri ne soffriranno.

Per tutti questi motivi è dunque relativamente probabile che il mondo occidentale in tutto questo possa vedere ridotta la propria ricchezza e che dunque debba affrontare una recessione sistemica. Che però non significherà necessariamente fame o malattie. Bensì un probabile freno agli eccessi attuali con benefici dal punto di vista ambientale e con maggiori stimoli verso una sostanziale rappacificazione dei rapporti tra le nazioni. Così come l’inflazione viene stemperata dal rallentamento dell’economia, così probabilmente anche un ridimensionamento dei listini azionari potrà comportare un loro riequilibrio rispetto a taluni eccessi visti di recente e un maggior spazio per i nuovi entranti (le “matricole” cioè le aziende che si quotano in borsa per la prima volta). E ciò non è affatto detto che possa essere un male per l’economia globale.

Stefano di Tommaso

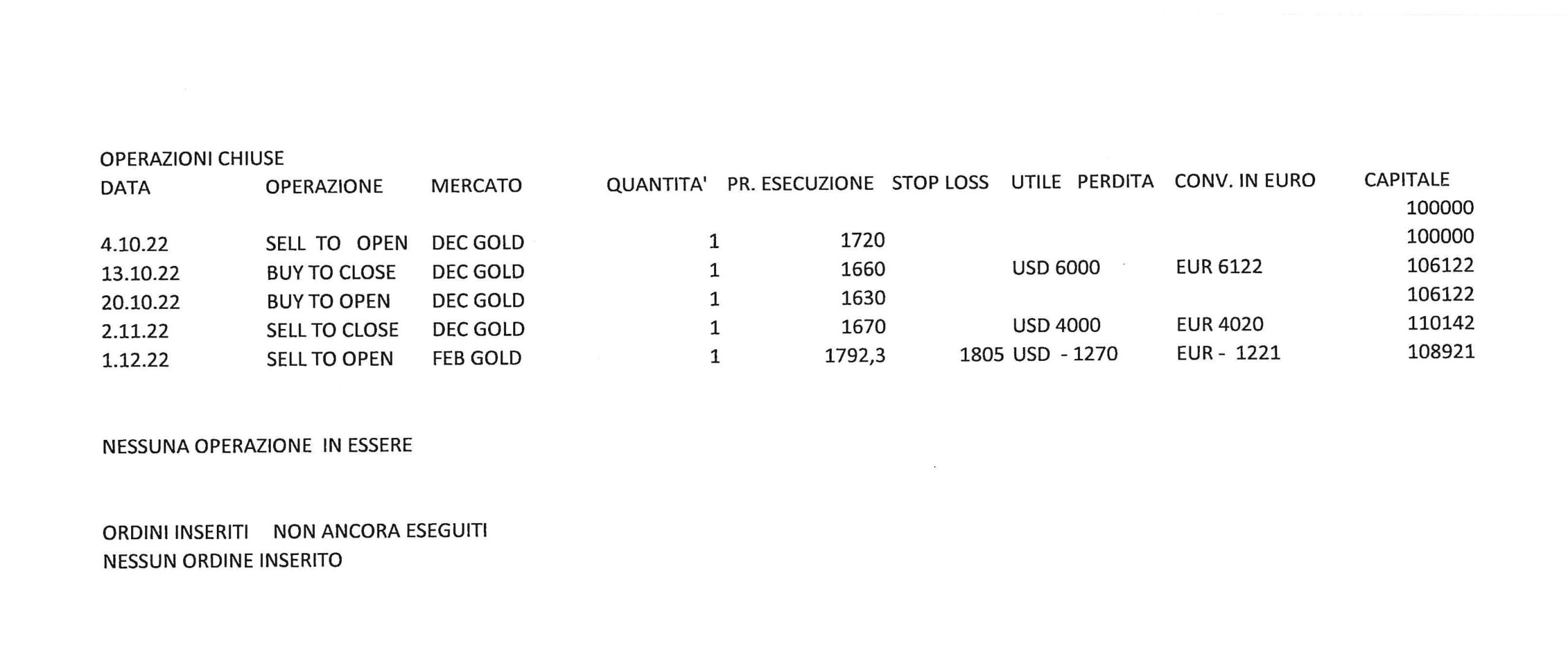

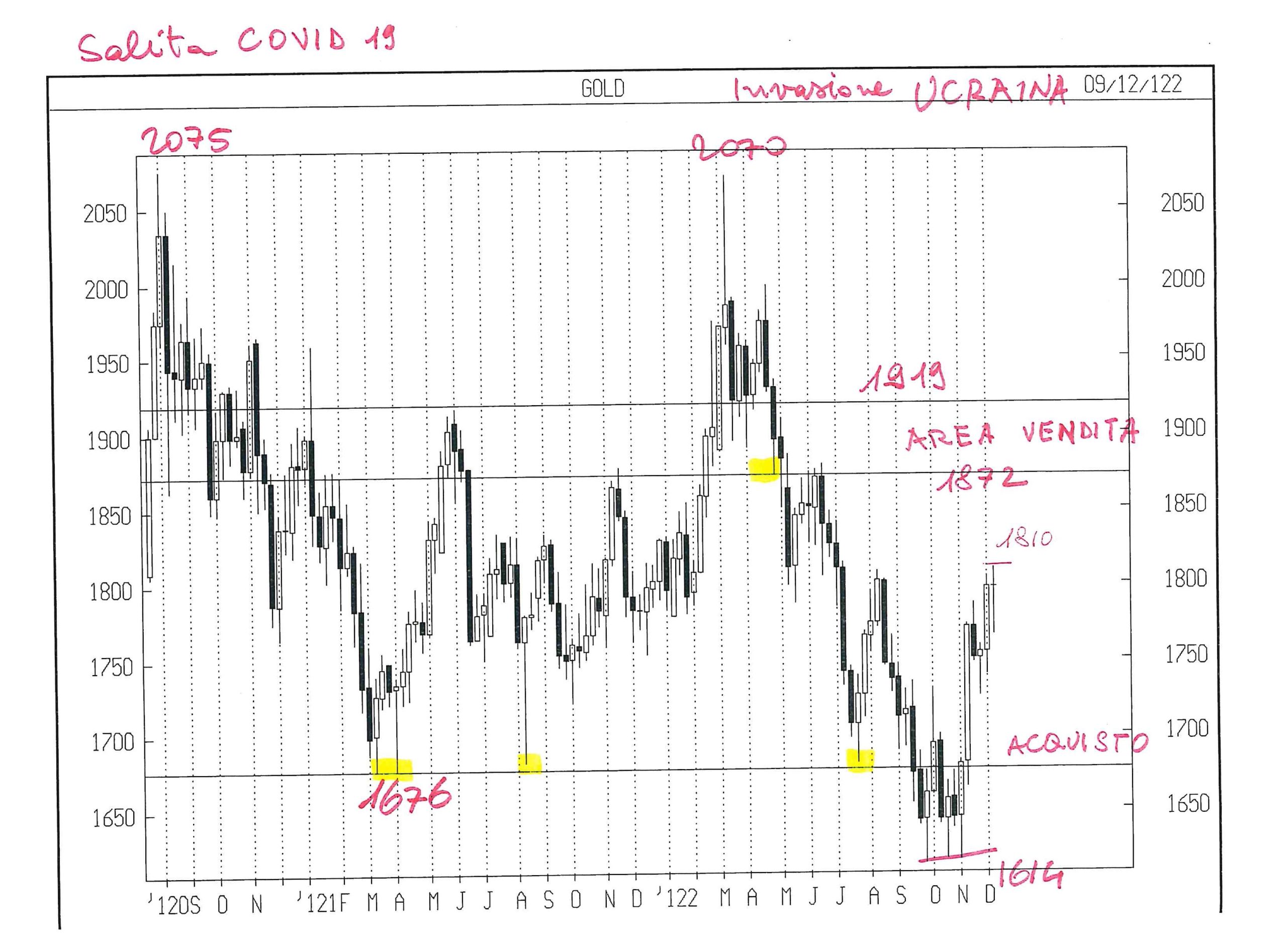

TRADING: FEB 23 GOLD FUTURE

N.11 – 10/12/2022

Nessuna operazione in essere.

Il mercato dell’oro si è pressochè fermato in un range di prezzi che rende troppo rischioso un acquisto e poiché cerco solamente un acquisto, sto analizzando la fascia da 1735 ( top di sett 2022 ) a 1676 ( minimo che ha retto a lungo e quindi resta un livello chiave ).

I prezzi che leggete sono di GOLD CASH, del quale vi allego da due mesi i grafici, mentre gli ordini che inserirò sono del FEB GOLD FUT che quota circa 12 USD in più.

Come scritto nella lettera N.9, l’outside mensile rialzista di novembre sopra il top di settembre di 1735 ha girato il trend, che era negativo sin dalla rottura del minimo di 1676, livello che aveva resistito per 17 mesi.

Non si va contro il trend, specialmente quando si è appena girato, ma si deve attendere con pazienza un calo per acquistare, in accordo con il trend stesso.

Qualche trader diviene impaziente quando il mercato non offre ingressi a basso rischio e cerca di entrare comunque, ma la frequenza di stop loss sale.

Ribadisco ( quanto scritto nella precedente N.10 ) che la salita in corso potrebbe avere come target di gold cash la fascia da 1872 ( minimo di aprile 2022, mese più importante di settembre ) a 1919 ( top dell’anno 2011, che ha resistito fino al COVID 19 nel 2020 ).

Nella settimana 12-16 dic non inserirò ordini.

BTP FUTURE MARZO 2023

Continuo a monitorare il BTP FUTURE, per il quale siamo passati alla scadenza marzo 2023 in quanto il contratto dic 2022 è scaduto.

Il roll over tra la scadenza dic 2022 e quella marzo 2023 ha comportato un “salto” della quotazione da circa 120,50 a circa 116,50 con una differenza molto ampia e poco frequente di 4 figure pari a 120,5 / 116,5 = 3,43 %

E’ una differenza enorme, superiore all’utile medio che mi attendo da una singola operazione.

La banca dati di cui dispongo ha archiviato per la settimana da lu 5 dic a ven 9 dic il prezzo del contratto dic 2022 che si è mosso tra 120,5 e 122 circa, attuando il salto della trendline sul grafico settimanale che avevo allegato alla lettera N.10; ciò sarebbe un segnale di forza, che ho evidenziato in giallo sul grafico BTP settimanale allegato alla presente lettera N.11.

Uso il condizionale perché lo stesso grafico, se io utilizzassi le quotazioni del contratto marzo 2023 per la settimana 5-9 dic, sarebbe più basso di 4 figure e quindi sarebbe rimasto sotto la trendline. Il contratto mar 2023 scambiava molto di più del dic 22 che era in scadenza e quindi secondo me il fornitore di dati sbaglia ad archiviare dati su un contratto che fa pochi scambi.

Poiché non ho mai fretta, mi limiterò ad analizzare il FUTURE BTP, senza inserire ordini.

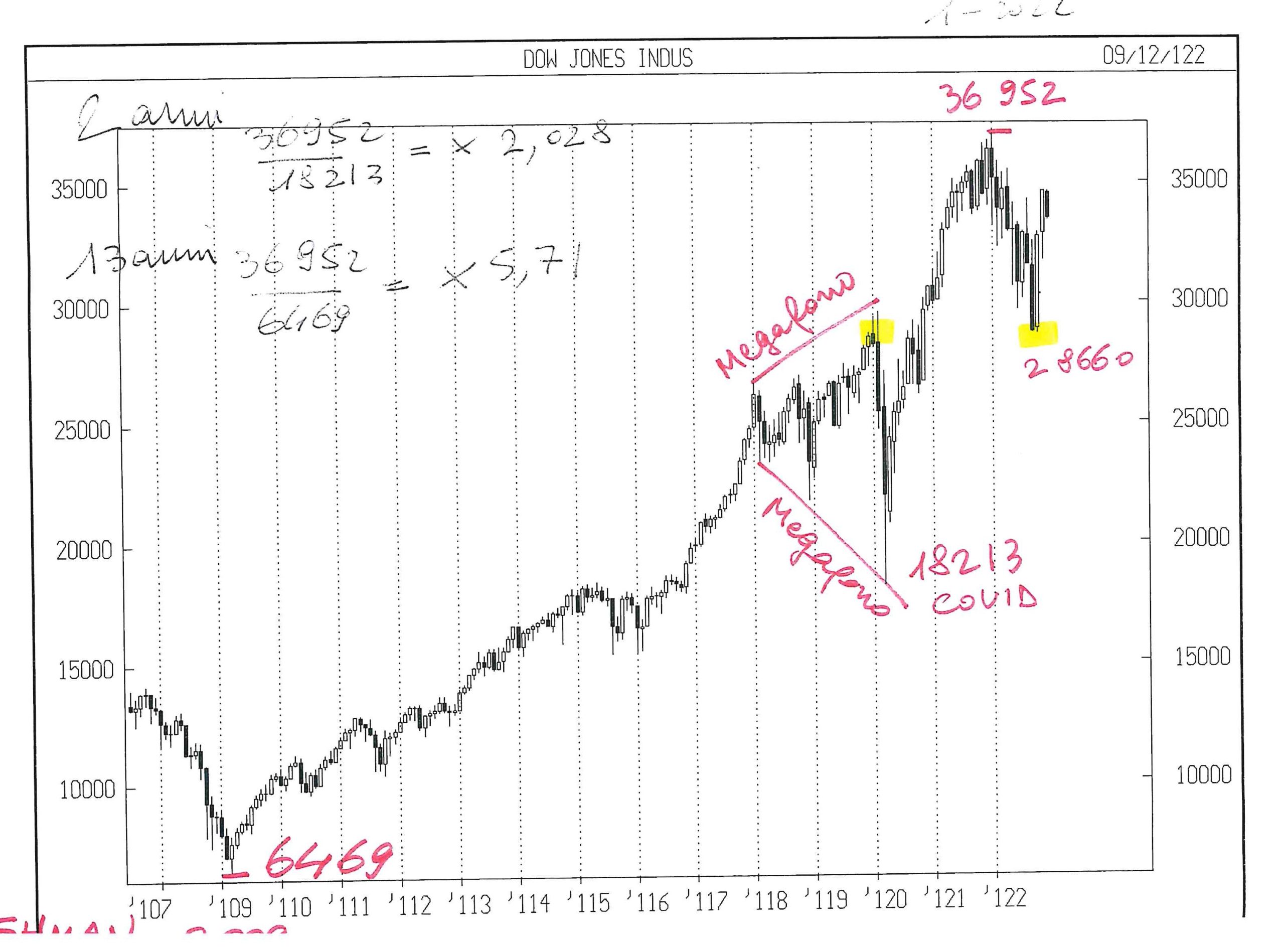

DOW JONES INDUSTRIAL – CASH

Qualcuno mi ha chiesto se abbia mai analizzato il mercato azionario americano.

Si tratta di un mercato molto sensibile alle scelte della FED, pertanto soggetto a “strappi” che generano spostamenti di prezzo anche del 3 – 4 % in poche ore, specialmente il mercoledì alle ore 20.00 circa ( ore 14 USA ) quando, ogni sei mercoledì, Jerome Powell prova a indirizzare i mercati.

L’ultima volta che il presidente della FED ha parlato il Nasdaq 100 è salito del 5 % in due ore, provocando valanghe di stop loss.

Si può ugualmente operare su questo mercato ? Lo faccio da tempo, ma con una logica completamente diversa da GOLD e BTP.

Cerco di attuare un trading più lento che certamente non usa leva, anzi prevede ingressi graduali, unicamente sulla successiva conferma della rottura dei livelli individuati.

Sol per introdurre l’argomento, allego due grafici, entrambi di INDU DJ CASH, rispettivamente un mensile dal 2007 e un giornaliero dal recente minimo del 13 ottobre 2022.

Il grafico mensile ci ricorda che questo mercato ha moltiplicato il valore X 5,71 da mar 2009 a gen 2022 e ha raddoppiato dal COVID 19 ( mar 2020 ) a genn 2022.

Quindi ha dato grandi ricchezze a quanti ci hanno creduto.

Non mi occupo oggi dell’incremento di oltre 16 volte che ha segnato NASDAQ 100 nello stesso periodo di 13 anni, perché si tratta di un settore particolare, che ha accelerazioni maniacali e altrettanto catastrofiche discese.

Tornando al DJ, potete osservare che aveva formato tra il 2018 e feb 2020 ( ven 21 febbraio 2020, prima che il mondo prendesse coscienza del COVID 19 ) un megafono ( figura molto rara caratterizzata da massimi crescenti e minimi decrescenti, che porta disorientamento anche per i più grandi asset managers, in quanto gli stop loss vengono centrati in entrambe le direzioni ).

L’uscita al rialzo dal megafono ancora una volta fu decisa dalla FED, che inondò i mercati di liquidità, mandando i tassi a zero in USD e molto sotto zero in EURO – ricordiamoci che il tasso dei BUND decennali scese a meno 0,80 circa.

La distruzione di ricchezza che è iniziata 18 mesi dopo ( autunno 2021 ) non si può capire quando finirà, forte sull’azionario, ma devastante per chi ha in portafoglio bond di durata medio – lunga ( 3 -7 anni ).

Chi è oltre i dieci anni, forse non rivedrà i folli prezzi pagati.

L’uscita al rialzo dal megafono è avvenuta in nov 2020 e ha causato in 14 mesi una salita da 29.000 a 36952.

Da gennaio 2022 è iniziata una discesa che ha azzerato completamente la salita dal megafono , scendendo a 28.660 il 13 ottobre 2022.

Pull back perfetto, da libro di analisi tecnica.

Poiché sui libri si legge la storia, ma non si legge il futuro, provo a formulare un possibile scenario.

La salita dal 13 ottobre ( bottom 28660 ) è stata violenta e in 33 gg di trading al 30 nov 2022 ha portato a 34590 con una crescita del 20,7 % pari allo 0,63 % al giorno.

Basta tirare una riga ( trendline ) tra minimo e massimo per capire che non si regge una pendenza simile a lungo.

Secondo me è il tempo di scendere un po’, direi non oltre il 50 % della salita, quindiintorno a 31.500 -32.500, per poi vedere un’altra spinta in su per completare questo rimbalzo non oltre la primavera.

Mi piacerebbe tanto che si sbrigasse entro marzo, ma sarebbe una analisi troppo precisa.

Non credo che DJ avrà la forza di salire altri 6.000 punti dal minimo che attendo, come ha fatto dal 13 ott al 30 nov, ma non mi sorprenderei se si andasse anche oltre 36.000, in zona doppio max con il top di gen 2022 – 36.952.

Quando vedrò un possibile acquisto a rischio accettabile, inserirò un ordine.

Mi sono dilungato oltre le abitudini, ma il mercato USA richiederebbe considerazioni ancora più ampie :

– recente direzione dei flussi finanziari in uscita da Europa per Russia- UKR,

– forza della valuta usd che sposta capitali,

– tasso usd più attraente di tasso euro che rende costoso – impossibile shortare a termine il dollaro contro le valute degli altri paesi civili

– stop degli acquisti di T BOND da parte dei gov cinese…………………………..

Per il momento non posso inserire ordini sul DJ in quanto non fornisce livelli di stop loss accettabili, deve prima scendere e consentire un acquisto a basso rischio per provare a entrare nelle schema esposto sopra.

Leonardo Bodini

TUTTO CAMBI PERCHÉ NULLA CAMBI

L’11 novembre 1958 veniva pubblicato Il Gattopardo di Giuseppe Tomasi di Lampedusa, da cui è tratta la frase sopra citata. I rivolgimenti epocali citati nel romanzo e le lucide riflessioni del vecchio nobiluomo che ne è protagonista esprimono bene il concetto di krisis, tradotta dal greco come “separazione”, ma anche gemmazione di importanti novità. La citazione viene dunque buona perché il mondo intero oggi sembra aver adottato questa verità tipicamente italiana: se vogliamo salvarci, è necessario un profondo cambiamento.

Anzi: al neorealismo siciliano sembra oggi aggiungersi la concretezza partenopea perché -parafrasando Totò- un po’ come gli esami, nemmeno i cambiamenti sembrano finire mai. Questa fine d’anno 2022 sta vedendo infatti delle insospettabili e importanti novità un po’ in ogni direzione, riuscendo a scombussolare non poco chi cerca di annusare l’aria per cercare di anticipare cosa avverrà.

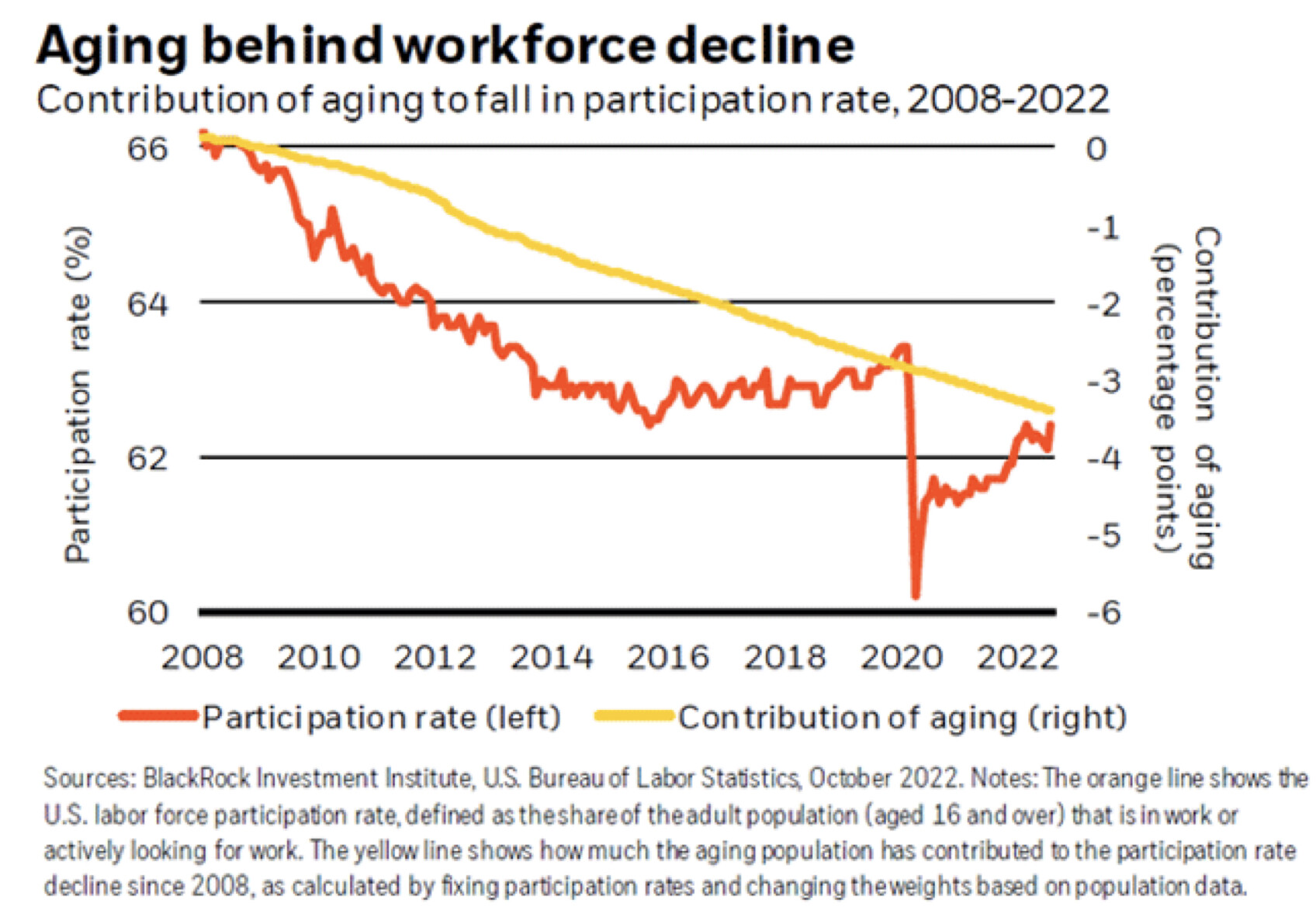

COSA È CAMBIATO NELLE ULTIME SETTIMANE

l’andamento nell’ultimo anno dell’indice globale delle azioni

Cominciamo perciò da ciò è già avvenuto quasi di colpo nelle ultime settimane:

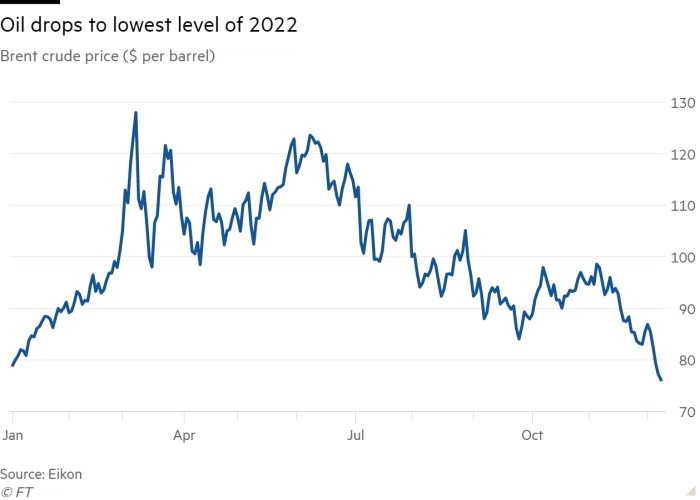

la corsa dei prezzi dell’energia sembra proprio essersi fermata. Anzi il petrolio continua a scendere nonostante la forte domanda.

Anche l’inflazione cala. Oggi tutti affermano abbia superato il suo picco.

Il Dollaro Americano ne ha decisamente preso atto, ridimensionandosi abbondantemente e velocemente.

E immancabilmente, anche la corsa dei tassi d’interesse che circolano sui mercati finanziari si è arrestata.

Le borse, che ne avevano anticipato la probabile evoluzione, hanno per qualche giorno tirato i remi in barca, ma sono in molti a scommettere che questo “rally dell’orso” (perché si innesta su una tendenza alla debolezza che va avanti dall’inizio del 2022) non sia ancora terminato.

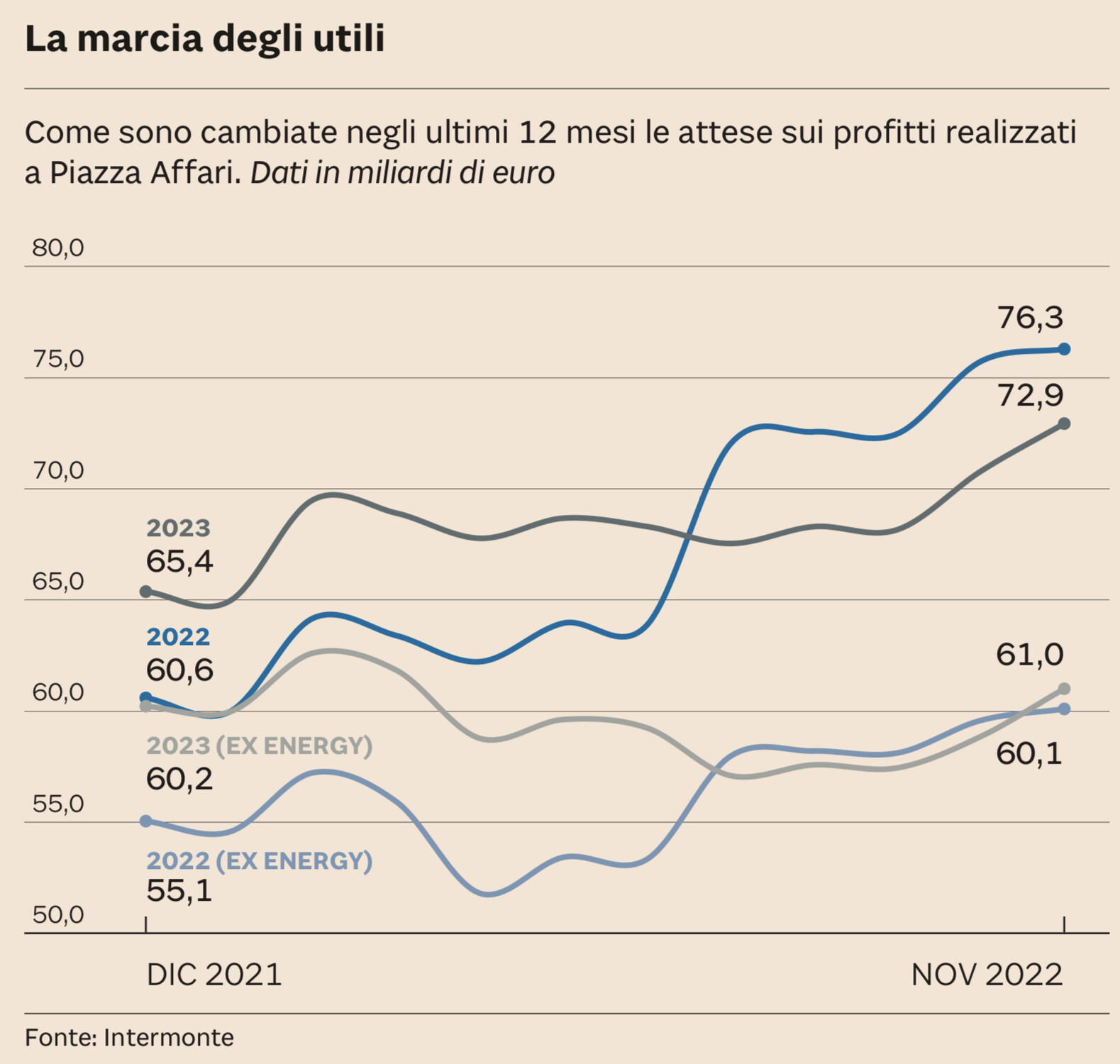

Anzi: la corsa dei profitti delle società quotate -nonostante tutto- nel corso dell’anno non sembra essersi arrestata (nemmeno in Italia, come si può vedere dal grafico sotto riportato sono cresciuti in media del 32%). E i mercati si interrogano se ciò potrà continuare anche nel 2023.

Persino le banche centrali, che sui tassi d’interesse fanno ancora la voce grossa, hanno dovuto ammettere, nella persona del governatore della FED, che non è il caso di esagerare in nome del rigore. E come vuole il cliché, le altre banche centrali occidentali non potranno che seguire a ruota, perché il mondo sembra avviarsi verso una recessione economica e perché i debiti pubblici continuano a crescere.

da: Il Sole 24 Ore Domenica 4 Dicembre

IL MOMENTO È MAGICO

Il punto è però che le sorprese non sembrano finire qui perché questo momento magico, in cui l’inflazione sembra scendere mentre l’economia continua a “tirare”, non sembra destinato a continuare in eterno. Innanzitutto a causa dell’inflazione, che una volta preso piede non si esaurisce mai dall’oggi al domani, a causa del fatto che i rincari – a partire da quello della manodopera- generano sempre altri rincari, ma con uno scartamento temporale tra l’uno e l’altro che rischia di auto-alimentare l’inflazione. È anche per questo che, entro certi limiti, è bene che l’economia rallenti per porre un fine alla girandola dei prezzi.

LE 4 “D” CHE CAMBIANO IL MONDO

Ma il mondo occidentale sembra incamminarsi inesorabilmente verso le famose “4 D”:

de-globalizzazione,

de-carbonizzazione,

debito

demografia.

Cominciando dall’ultima: l’invecchiamento della popolazione alza il costo della manodopera. Più debito e maggiori tassi d’interesse hanno loro volta effetti inflattivi, come ad esempio il rincaro delle rate dei mutui-casa e il rialzo dei fitti abitativi. La necessità di ridurre le emissioni nocive poi alimenta la richiesta di energia verde, della quale evidentemente il costo è più alto. E il fenomeno pervasivo della de-globalizzazione porterà necessariamente con se qualche costo aggiuntivo, anche se c’è da scommettere che nuovi siti produttivi (magari fortemente automatizzati) riusciranno facilmente a rimpiazzare in sede locale ciò che arriva in minor quantità dall’altro capo del mondo, magari inquinando singolarmente di meno, ma non necessariamente riducendo la domanda complessiva di energia.

Abbiamo in proposito già avuto modo di notare su queste colonne che gli anni ‘70 ci hanno insegnato molto sull’andamento dell’inflazione (anche allora scoppiata a seguito dei rincari dei prezzi dell’energia). L’inflazione -anche quando si ritira- si muove ad ondate successive e riprende sempre un po’ di fiato proprio quando sembrava essersi sopita. Dunque c’è da attendersi che i rialzi dei prezzi continueranno anche nel corso del 2023, sebbene a ritmi ridotti.

MA LA SPESA PUBBLICA NON PUÒ SCENDERE

Anche perché le politiche fiscali delle principali nazioni dovranno necessariamente mantenersi espansive, a causa delle spese militari che sembrano in crescita verticale, ma anche a causa della crescente necessità di “welfare”, cioè di assistenza sociale alle classi più deboli, che rischiano di piombare nella fame, quantomeno a causa dei rialzi dei prezzi degli alimenti. Tradotto: se il debito pubblico e la spesa sociale continueranno ad aumentare, non è così probabile che l’inflazione continuerà a frenare altrettanto bruscamente nel corso dell’anno a venire.

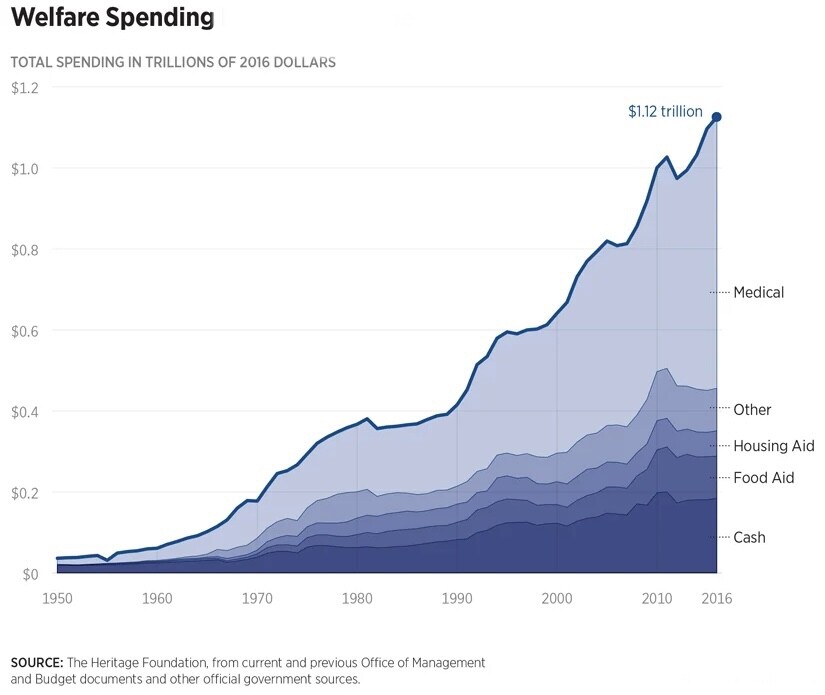

la spesa sociale pubblica americana fino al 2016

Nel 2023 peraltro il rallentamento dell’economia sembra inesorabile, nonostante la messe di buone notizie sopra riportate. Da un punto di vista storico ciò è piuttosto normale, ma da altri punti di vista resta pur sempre una iattura, perché se i prezzi non ridiscendono e i redditi non risalgono le tensioni sociali saranno assicurate. Non solo: anche i profitti aziendali rischiano di non poter proseguire la loro corsa, dal momento che nel 2022 hanno comunque potuto godere di una correlazione positiva con la forte domanda di beni e servizi, che rischia inevitabilmente di attenuarsi se l’economia globale continuerà a rallentare.

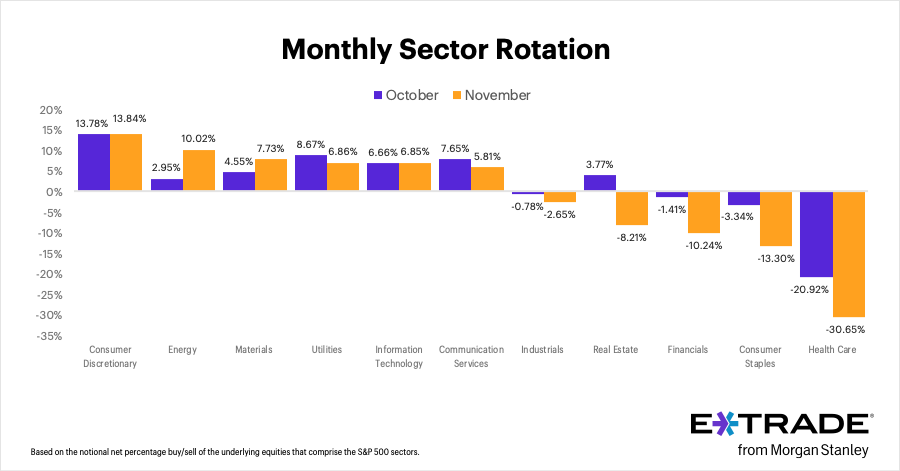

LA ROTAZIONE DEI PORTAFOGLI CONTINUERÀ

Sempre da tenere presente poi che -se è vero che l’andamento economico nel suo complesso è ciclico- è altrettanto vero che ad ogni nuovo ciclo cambiano le preferenze dei consumatori, le esigenze di investimento e sinanco la tipologia di spesa pubblica. Se ad esempio l’elettronica e le tecnologie hanno dominato sino a ieri, non è affatto detto che queste continueranno indefinitamente a farla da padrona, anche perché la girandola delle innovazioni che ne alimenta il successo al momento sembra essersi quasi fermata: il “venture capital” è oggi sicuramente più cauto, quantomeno a causa del rialzo del costo del denaro.

Anche l’industria più tradizionale potrebbe subire un contraccolpo, non tanto nella domanda, che sembra tra le più stabili, quanto nell’esigenza di maggiori investimenti (finanziati a tassi più elevati) per assurgere a nuova efficienza nei costi, cosa che costringerà molti operatori del passato a rinnovarsi, o ad aggregarsi o a lasciare spazio a nuovi attori.

Lo scenario del 2023 peraltro -guerre e conflitti locali permettendo- potrebbe non essere così cupo: è ad esempio possibile che questa volta più che una recessione si materializzi un “soft landing”, cui potrebbe fare presto seguito nuovo vigore, dovuto all’effetto moltiplicativo che potranno avere gli investimenti che deriveranno dalla maggior necessità di preservare l’ambiente, la salute della popolazione, la difesa e la prevenzione dai disastri naturali.

Morale: è piuttosto probabile che i mercati azionari nel loro complesso, dopo l’ubriacatura che proseguirà facilmente fino a fine anno, potranno ridimensionarsi. Ma è più improbabile un vero e proprio crollo. Così come è possibile che nel corso del medesimo anno i titoli a reddito fisso potranno beneficiare del ridimensionarsi delle attese di rialzo dei tassi d’interesse. Ma l’investimento azionario ha una caratteristica vincente: protegge meglio dall’inflazione. Ed è per questo che tendo a sottopesare il reddito fisso.

Ciò che è soprattutto molto probabile è che assisteremo ancora una volta ad una decisa rotazione dei portafogli dei grandi investitori. Gli uffici studi sono perfettamente consci del fatto che nuove società coglieranno al balzo i cambiamenti epocali in corso mentre altre li subiranno senza riuscire a reagire abbastanza in fretta. Chi sarà in grado di interpretare i nuovi paradigmi si adatterà e prospererà. Chi no dovrà pagare pegno, perché la prosperità, come la vita è come anche la ricchezza, hanno bisogno di rinnovarsi per restare tali!

Secondo il primo tanto l’inflazione quanto possibili nuove tensioni geopolitiche scateneranno tensioni sul fronte dell’approvvigionamento energetico e una recessione. Conseguentemente le borse torneranno a scendere del 30% circa. Per quanto autorevole Dimon si aggiunge peraltro ad una lunga lista di persone che la pensano allo stesso modo, tant’è vero che qualcuno ha definito la recessione in arrivo come la più “preannunciata” della storia recente.

Secondo il primo tanto l’inflazione quanto possibili nuove tensioni geopolitiche scateneranno tensioni sul fronte dell’approvvigionamento energetico e una recessione. Conseguentemente le borse torneranno a scendere del 30% circa. Per quanto autorevole Dimon si aggiunge peraltro ad una lunga lista di persone che la pensano allo stesso modo, tant’è vero che qualcuno ha definito la recessione in arrivo come la più “preannunciata” della storia recente. Secondo Roubini invece la questione è più complessa: il mondo che cambia porta con sé dieci fattori-chiave che impediranno quello che potremmo chiamare il “ritorno alla normalità”: Debito, Demografia, Deflazione, Devaluation (svalutazione delle monete ufficiali), Digitalizzazione, De-globalizzazione, Democracy Backlash (arretramento della democrazia nel mondo), Duopolio (tra Stati Uniti e Cina), Digital Warfare (guerra delle tecnologie), Disastri (pandemici, ambientali, finanziari).

Secondo Roubini invece la questione è più complessa: il mondo che cambia porta con sé dieci fattori-chiave che impediranno quello che potremmo chiamare il “ritorno alla normalità”: Debito, Demografia, Deflazione, Devaluation (svalutazione delle monete ufficiali), Digitalizzazione, De-globalizzazione, Democracy Backlash (arretramento della democrazia nel mondo), Duopolio (tra Stati Uniti e Cina), Digital Warfare (guerra delle tecnologie), Disastri (pandemici, ambientali, finanziari).

Ci sono molte ragioni profonde alla base delle numerose fratture che stanno emergendo tra i diversi blocchi di nazioni. Ignorarle sarebbe come voler chiudere entrambi gli occhi. Ma una cosa è certa: l’intera geografia industriale del mondo cambierà in pochi anni a causa di tali tensioni, con il rischio che la maggior parte delle risorse rivolte alla scienza e alla ricerca tecnologica possano essere deviate verso scopi militari, rallentando lo sviluppo tecnologico dell’umanità nel suo complesso.

Ci sono molte ragioni profonde alla base delle numerose fratture che stanno emergendo tra i diversi blocchi di nazioni. Ignorarle sarebbe come voler chiudere entrambi gli occhi. Ma una cosa è certa: l’intera geografia industriale del mondo cambierà in pochi anni a causa di tali tensioni, con il rischio che la maggior parte delle risorse rivolte alla scienza e alla ricerca tecnologica possano essere deviate verso scopi militari, rallentando lo sviluppo tecnologico dell’umanità nel suo complesso.