LA GELATA

Il mondo si risveglia oggi, lunedì 26 settembre, un po’ più povero e un po’ più incerto, dopo l’ultimo discorso di Powell, il banchiere centrale di tutti gli altri banchieri centrali, i quali a loro volta sono i banchieri dei banchieri privati. Se esistesse un manuale di come ci si deve comportare quando sta arrivando una recessione globale come quella che si può chiaramente scorgere all’orizzonte degli eventi, l’ultima cosa che quel manuale consiglierebbe sarebbe la promessa di continuare indefinitamente con i rialzi dei tassi per combattere un’inflazione che sarà già messa a dura prova nei prossimi mesi dal calo dei prezzi dell’energia e delle materie prime energetiche (come: petrolio, gas, carbone e uranio).

UN SECONDO FINE NON DICHIARATO

È come mostrarsi imperterriti fino alla fine nel combattere la malattia di qualcuno che è già moribondo: l’esito (la morte del malato, magari guarito) è in tal modo del tutto scontato ma evidentemente le motivazioni nel decidere di creare vittime a tavolino sono in realtà altre. Nessuno è infatti autorizzato a pensare che a Washington siano tutti imbecilli. È più probabile che si tratti di banale malafede per celare -dietro la retorica dell’inflazione- l’obiettivo che più di ogni altro è stato negli ultimi mesi sotto gli occhi di tutti: la rivalutazione del biglietto verde, con tutte le conseguenze che ciò comporta, a partire dall’incremento della disoccupazione interna e dalla probabile insolvenza di tutte le repubbliche emergenti che hanno recentemente contratto prestiti in dollari.

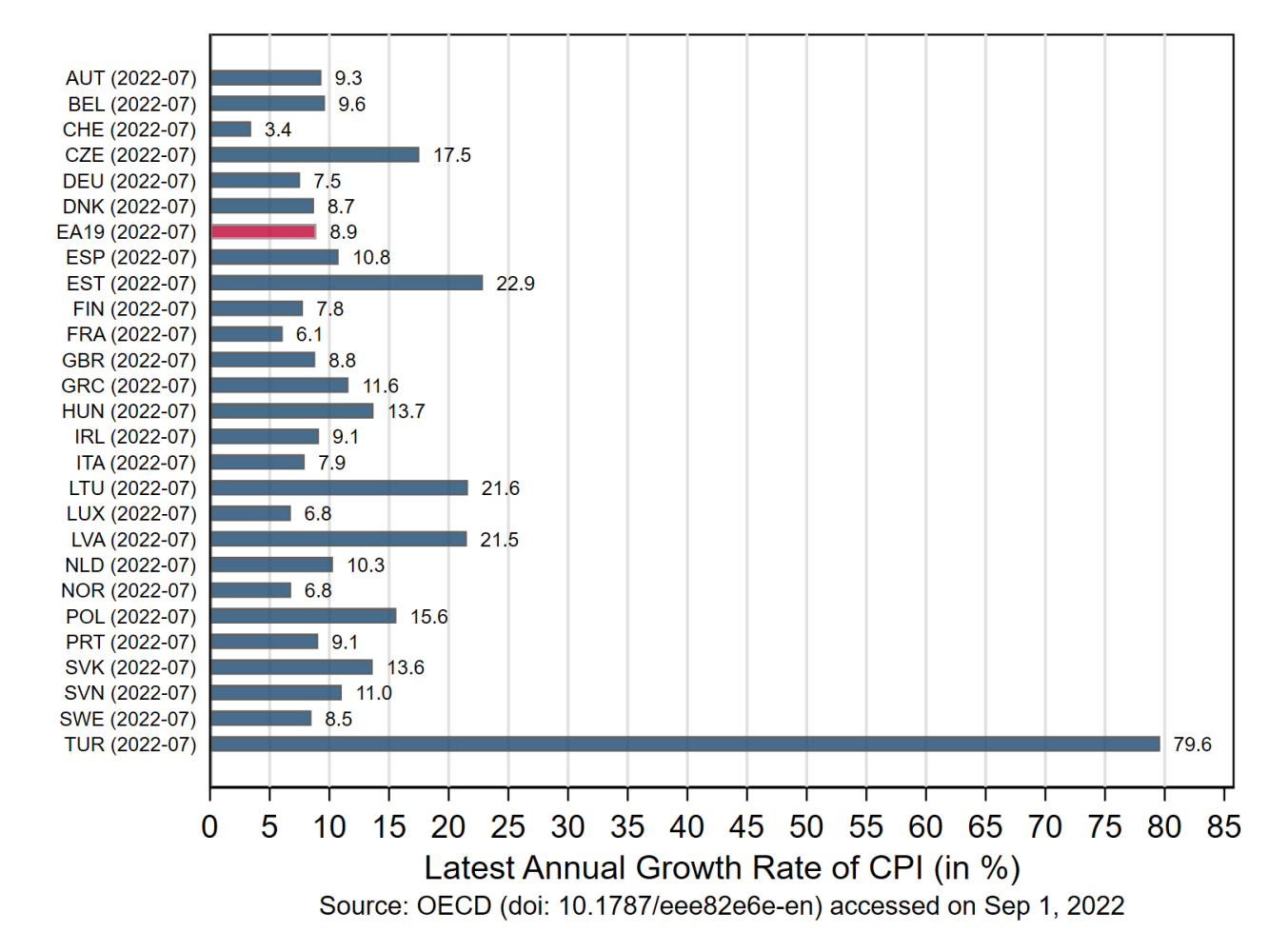

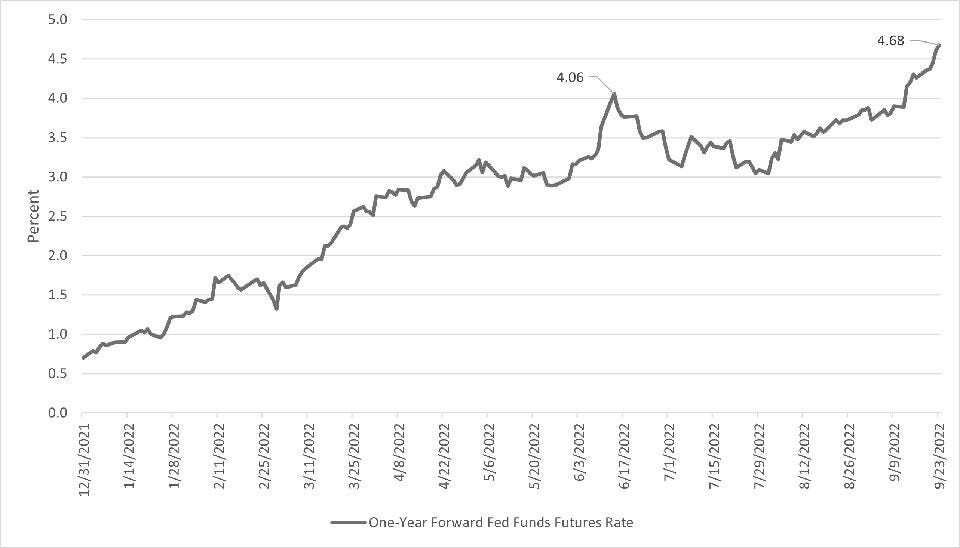

D’altra parte lo scenario sarebbe stato grigio in ogni caso: si è accumulato troppo divario tra il tasso d’inflazione (vicino al 10% per entrambe le sponde dell’Atlantico) e i tassi d’interesse, fermi sotto al 4% un po’ ovunque. Le banche centrali del resto d’occidente non dovrebbero mostrare molto coraggio nel decidere di non seguire a ruota, rischiando altrimenti di ritrovarsi comunque il medesimo problema con la svalutazione dei cambi valute contro dollaro.

L’AGGRESSIVITÀ DELLA FED

La dichiarazione di voler proseguire (quasi) indefinitamente nel rialzo dei tassi e di voler precedere con la stretta monetaria ovviamente crea molte vittime e favorisce qualche illustre vincitore. Le vittime si annoverano soprattutto nell’economia reale, tra le piccole imprese, e fra le startup innovative, che vedranno ulteriormente precluso al loro supporto il mercato dei capitali. Una categoria che poteva uscirne vincitrice come quella del sistema bancario in realtà con quello che potrà succedere viene dato in disfatta anch’esso, salvo ovviamente le grandi istituzioni. La categoria (pur minuscola in numero, ma non in rilevanza) che invece ci guadagna è quella degli speculatori e, tra essi degli “hedge funds”, cioè dei fondi speculativi.

Basterebbero queste considerazioni per individuare un colore politico nel disegno di Powell: il “deep state” come lo chiamano gli americani, cioè la lobby delle lobbies. E, con esso, anche il partito democratico, che ne ha portato a spada tratta le insegne da decenni (o almeno dai tempi di Hillary Clinton, Obama e Biden) e che, di fronte ad una probabilissima sconfitta alle elezioni per il parlamento americano (a Novembre) si gioca la carta della risolutezza della lotta all’inflazione, l’unica che ha messo davvero le mani in tasca al popolo d’oltreoceano.

LA PREDOMINANZA DEL DOLLARO

Ma la partita è anche un’altra: quella (sinora assolutamente vinta) della predominanza valutaria del Dollaro sul resto del mondo. E di tutte le conseguenze pratiche che ciò comporta per i detentori delle risorse energetiche nonché dei debiti contratti da quasi tutti i paesi emergenti della terra. Per non parlare del mercato finanziario che, a causa dell’attrazione valutaria, richiamerà capitali e risorse umane dalle altre piazze del mondo, esportando viceversa inflazione e quell’eccesso di biglietti verdi che, se fossero rimasti entro i confini degli States, avrebbero contribuito ad alimentare l’inflazione.

Oggi invece i titoli pubblici degli U.S.A. risulteranno ancor più attraenti e, pertanto, aiuteranno l’amministrazione Biden a finanziare gli ulteriori armamenti che verranno inviati nei “focolai di guerra” a suggellare la predominanza geopolitica. Cosa che a sua volta potrebbe alimentare eventuali futuri rincari di petrolio e gas, oggi in decisa controtendenza.

Ecco, nel citare chi ci guadagna non si può non citare anche la lobby degli armamenti: è evidente che questo per quei signori risulta uno dei maggiori periodi di “vacche grasse” degli ultimi decenni. Manca solo qualche bella nuova variante del virus per allietare i grandi detentori delle aziende farmaceutiche americane, tra le prime a trarre profitto della necessità di un’eventuale ulteriore ondata di contagi, cui seguiranno quasi in automatico copiosi ordini delle nuove versioni dei vaccini. Magari di nuovo coperti dal segreto di stato.

Poco aiuterà la politica economica espansiva di Cina, India e forse anche Russia, poiché il commercio internazionale rischia ugualmente nuove battute d’arresto dovute a problemi geopolitici. E anzi la svolta “a destra” che sta prendendo corpo in Europa potrà esacerbare le tensioni nei rapporti tra governi del vecchio continente, dal momento che risulta ovvio anche ai bambini quale sia stato il mandato che gli elettori hanno conferito ai nuovi eletti: atlantismo sì, ma con giudizio. La Commissione Europea si contorcerà in chissà quali iniziative per frenare l’ondata di malcontento che si è mostrata nelle urne. Ma se lo facesse troppo smaccatamente rischierebbe anche di aggravare la situazione.

L’INFLAZIONE PERÒ RISCHIA DI RIPRENDERSI

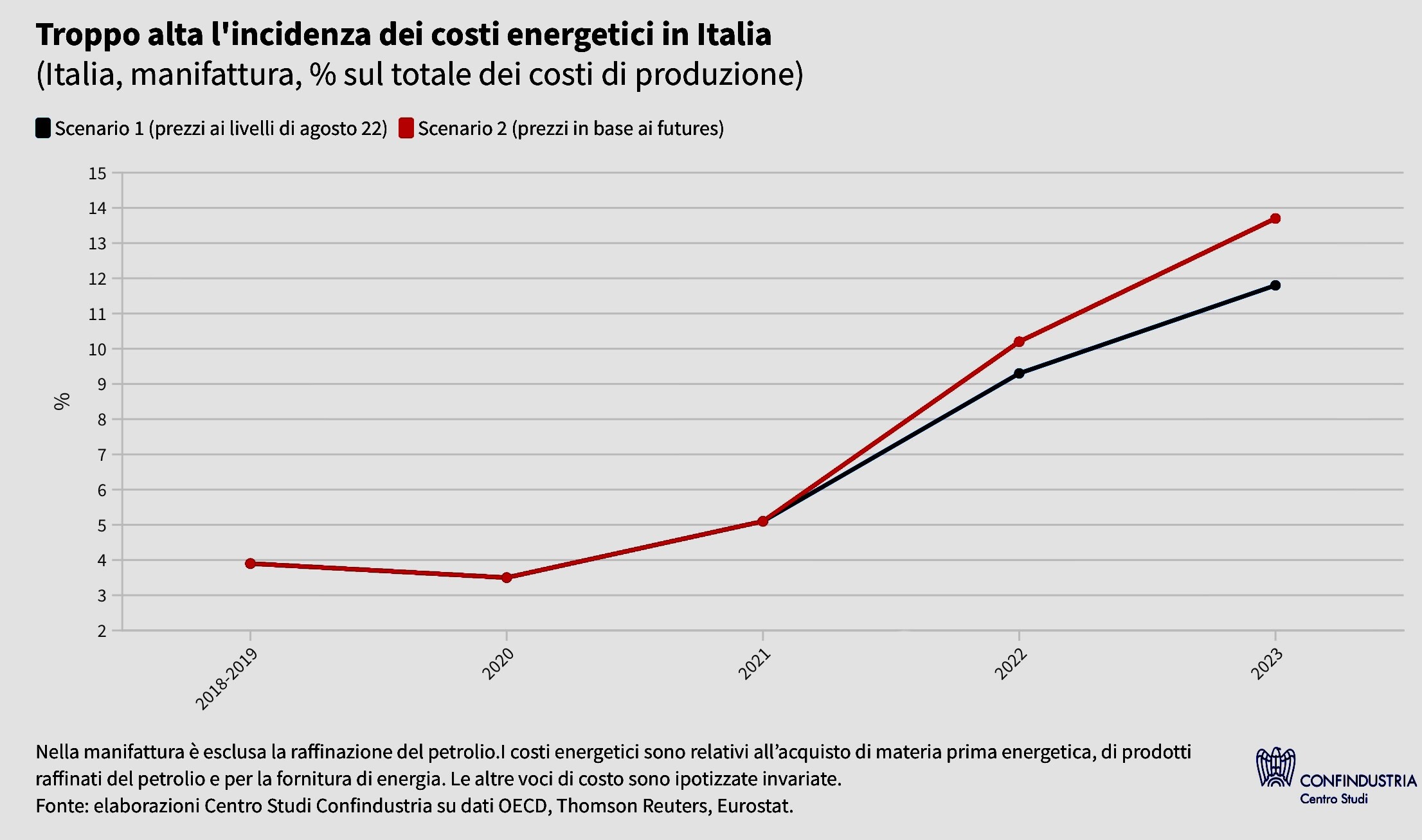

Dal punto di vista pratico si prevede perciò un’inflazione solo apparentemente in discesa a causa della caduta libera cui saranno sottoposti i consumi, l’edilizia e molti servizi non essenziali. In realtà le strozzature in termini di offerta rischiano di proseguire e, dopo le prime ondate d’inflazione dei prezzi ce ne potrebbero essere delle altre, dovute all’autoalimentarsi delle aspettative e (almeno in Europa) al caro-Dollaro. Senza contare gli scossoni che potranno facilmente derivare dall’aumento delle rate dei mutui e dei finanziamenti al consumo, vittime tra l’altro di probabili tensioni sui titoli del debito pubblico, che in Italia gioveranno sempre meno della disponibilità della Banca Centrale Europea.

Anzi è quest’ultima la leva che le grandi istituzioni muoveranno contro i governi non troppo allineati: la mancanza di sovranità monetaria azzoppa non poco le aspirazioni di autonomia politica dei paesi dove le elezioni hanno generato un ribaltone. Le borse, per quanto costituiranno un porto (quasi) sicuro dove parcheggiare i risparmi, non potranno non accusare il colpo del repentino cambio di scenario. Ma chi ci rimetterà di più saranno gli innumerevoli detentori di titoli di stato, ai quali non resterà che attendere la loro scadenza, sempre che non li abbiano acquistati tramite fondi di investimento, condannati a rilevarne le perdite di valore in conto capitale ogni mese.

Il problema più grande resta però l’economia delle piccole e medie imprese, che si beccherà fra i denti l’ennesima recessione, con l’ennesimo “credit crunch” e solo pochi mesi dopo le mazzate subìte con il lockdown e il rincaro dei costi di produzione. Insomma una probabile ecatombe, cui difficilmente i governi potranno porre rimedio dal momento che c’è da attendersi forse anche l’intervento anche della”troika”(banca centrale europea, commissione europea e fondo monetario internazionale) in rappresentanza dei creditori del nostro Paese.

UNA DONNA SOLA AL COMANDO

Chi governerà nei prossimi mesi dovrà gestire un’eredità difficilissima lasciata dal “governo dei migliori”. Lo slalom tra tutti gli ostacoli risulterà quasi impossibile e Giorgia Meloni correrà il serio rischio di ritrovarsi “una donna sola al comando”, dato il distacco che hanno subìto i suoi alleati.

Dunque nel mondo, ma soprattutto a casa nostra forse non avremo razionamenti di gas ed elettricità ma quasi per certo molte piccole imprese chiuderanno o dichiareranno insolvenza. Altre vedranno crollare le proprie vendite, mentre quelle esportatrici potrebbero beneficiarne (relativamente) nel praticare prezzi più competitivi con la svalutazione monetaria. Sempre però che una domanda ci sia ancora nel resto del mondo con la recessione che rischia di minacciarla non poco e con i problemi finanziari che incontreranno coloro che importano.

Stefano di Tommaso