”CUI PRODEST SCELUS, IS FECIT”

Il mondo è sull’orlo di una crisi di nervi: la minaccia di una recessione globale avanza (anche la Cina segna il passo nella crescita economica), l’inflazione avanza e spinge le banche centrali a rialzare i tassi, cosa che accentua i rischi di recessione e mette pressione ai mercati finanziari. La tensione geopolitica tra Occidente e Russia, con Iran e Cina) non accenna a diminuire (siamo all’ottavo pacchetto di sanzioni) e, giusto per non farci mancare nulla, la recrudescenza della pandemia aggiunge suspense allo scenario economico, mentre molti capi di governo incontrano problemi inaspettati e si dimettono o vengono ridimensionati (da Johnson a Macron, da Draghi a Biden e a Sholz, passando per l’omicidio di Shinzo Abe). È la tempesta perfetta?

UN METODO: A CHI GIOVA?

Gli scenari geopolitici sono sempre incerti, sia perché dipendono dalle scelte di pochi grandi decisori, i quali non sempre seguono percorsi razionali. Ma soprattutto perché quando lo fanno non sempre perseguono obiettivi palesi. E così i risultati macroeconomici delle scelte di politica internazionale possono dipendere da atteggiamenti politici in apparenza ondivaghi o improvvisati, o possono rispondere a mire inconfessabili. Ma in tal caso possiamo stare certi che il mainstream dei media globali farà di tutto per non farle trasparire.

C’è allora un metodo per evitare di girare a vuoto nel cercare di interpretare gli eventi accaduti e predire quelli in fieri? Di solito c’è, anche se non può costituire una vera e propria certezza: è quello di verificare il famoso “cui prodest scelus is fecit” (in latino: ”il delitto l’ha commesso colui al quale giova”) che proponeva Lucio Anneo Seneca nella “Medea”. Gli inglesi dicono “follow the money” per intendere sostanzialmente la stessa cosa: se cerchi di comprendere a chi convengono le cose che succedono, magari riesci anche a coglierne le ragioni. E’ un metodo decisamente cinico ma spesso più oggettivo delle numerose fantasticherie che giornalisti, intellettuali e politici si sperticano a volerci propinare. E quasi sempre funziona, appunto!

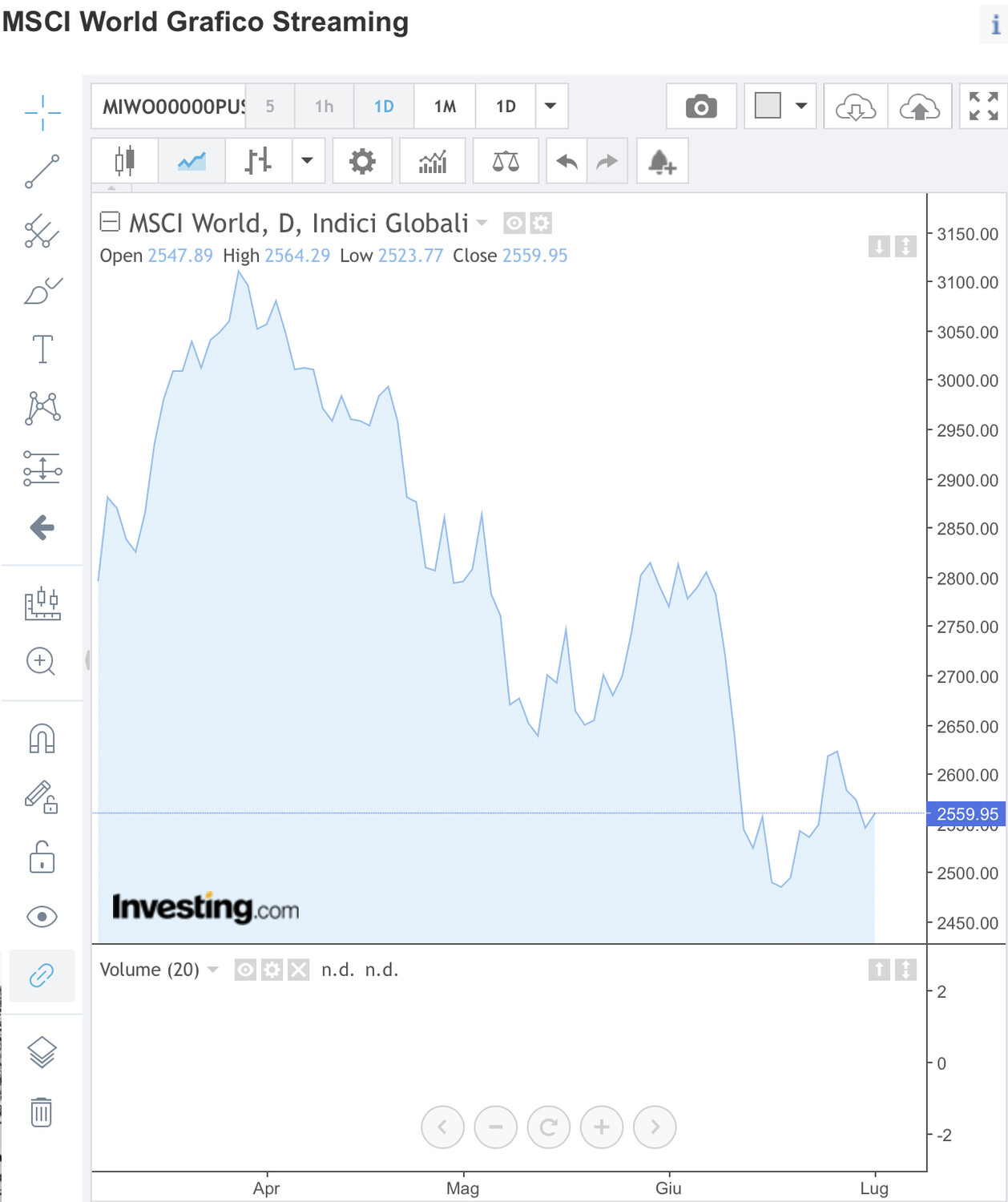

Per esempio: dopo oltre due anni da quando si è scatenata la pandemia da Covid (sulle cui origini non si è mai fatta chiarezza), si è potuto vedere abbastanza chiaramente chi ci ha guadagnato: la Cina, innanzitutto, colpita in anticipo ma soltanto in una piccola frazione dei suoi territori, così come le grandi multinazionali del farmaco e delle tecnologie digitali. Insomma: non il fabbro ferraio o il ciabattino di periferia, bensì taluni governi e pochi grandissimi operatori economici. Anche dal punto di vista politico si è visto chi ci ha guadagnato: il partito democratico americani è riuscito a riprendersi la Casa Bianca sconfiggendo Trump. Anche in Europa, la cupola dei governi di centro-sinistra ha consolidato le sue posizioni. E le borse, dopo un primo scoramento, hanno finito col trarre grandissimi benefici dal vortice che si è creato, tornando a crescere oltre i livelli precedenti al virus.

QUALCUNO CI GUADAGNA

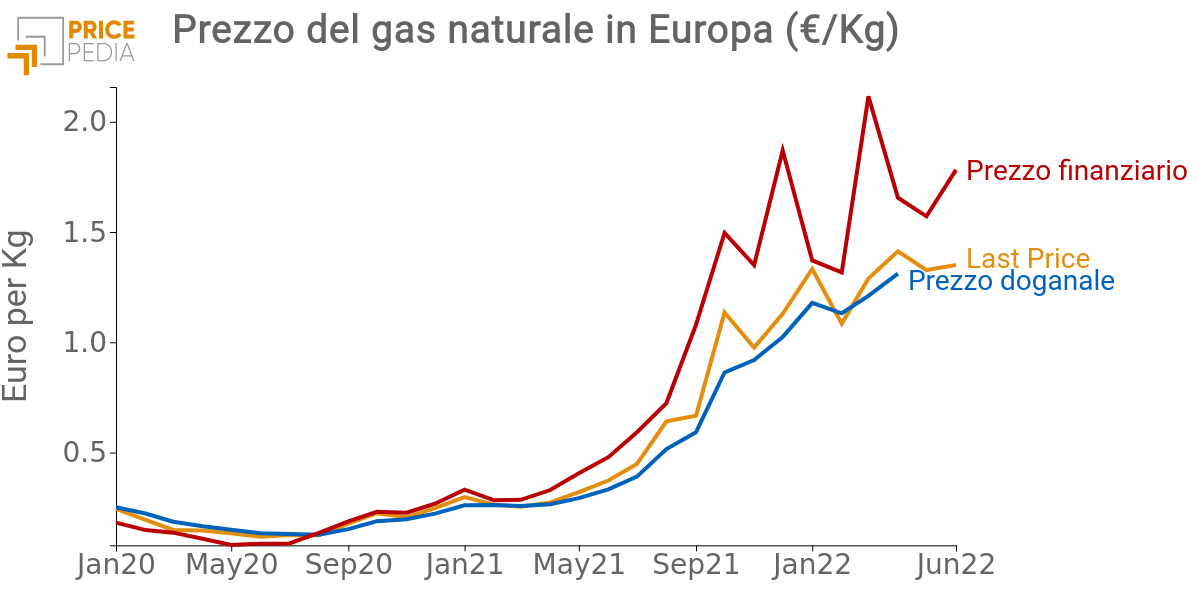

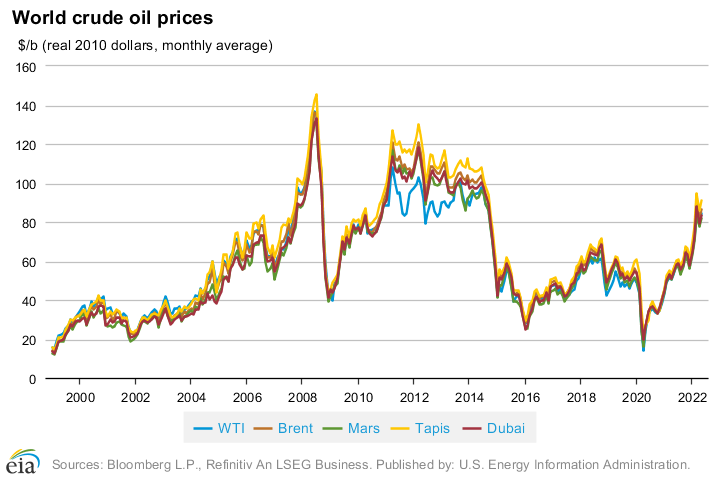

La morale sembra essere che ”a pensar male si fa peccato” come diceva il grande gobbo della politica italiana, ”ma spesso ci si coglie”! E anche stavolta che il mondo sembra essere davvero a ferro e fuoco (e non soltanto in Ucraina) probabilmente c’è qualcuno che ne sta approfittando a mani basse: possiamo iniziare ad elencare ad esempio coloro che controllano il mercato del petrolio, schizzato alle stelle con la guerra. Ma anche i grandi esportatori di gas americano (spesso sono i medesimi), pronti a rimpiazzare -a carissimo prezzo- il gas che non compreremo più da Mosca. Non a caso il Dollaro americano si è apprezzato contro praticamente tutte le altre valute.

E poi ci stanno sicuramente guadagnando i grandi produttori di armamenti, sommersi da nuovi ordinativi persino da parte di stati costretti al pacificismo più assoluto, come la Svizzera o il Giappone. Nonché quasi tutte le grandi lobbies che controllano le principali risorse naturali. Così stiamo anche vedendo chi ci rimette: sicuramente l’Europa, che guarda caso stava rialzando la testa rispetto all’ “alleato” americano, come pure ci rimette la Gran Bretagna, che sembrava essere uscita più che indenne dal divorzio con l’Unione, ma anche un po’ la Cina, rea di essersi schierata a supporto della Federazione Russa. Il turismo ha subìto un nuovo duro colpo. E le economie emergenti sono in ginocchio.

LA GRANDE FINANZA HA SCOMMESSO AL RIBASSO

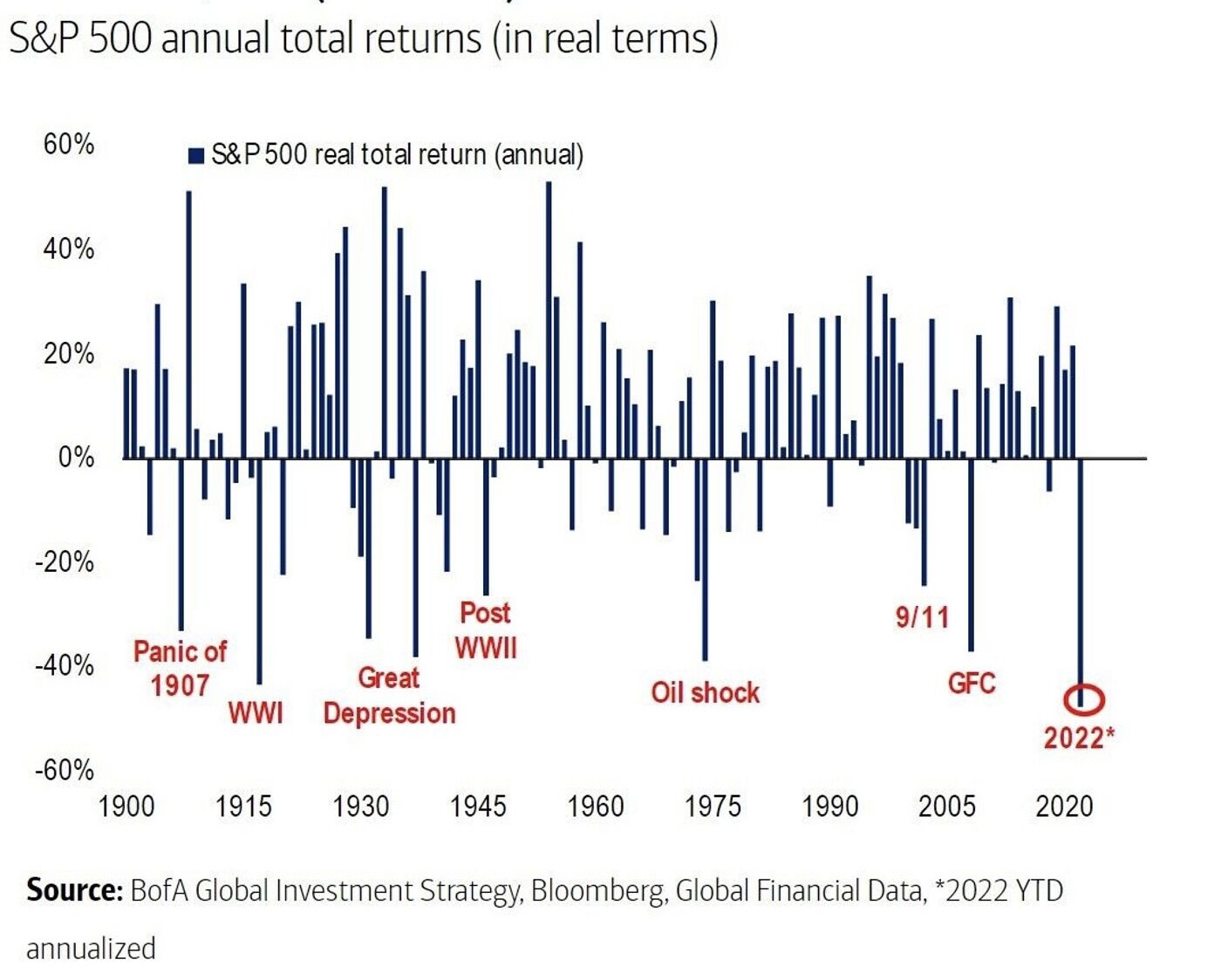

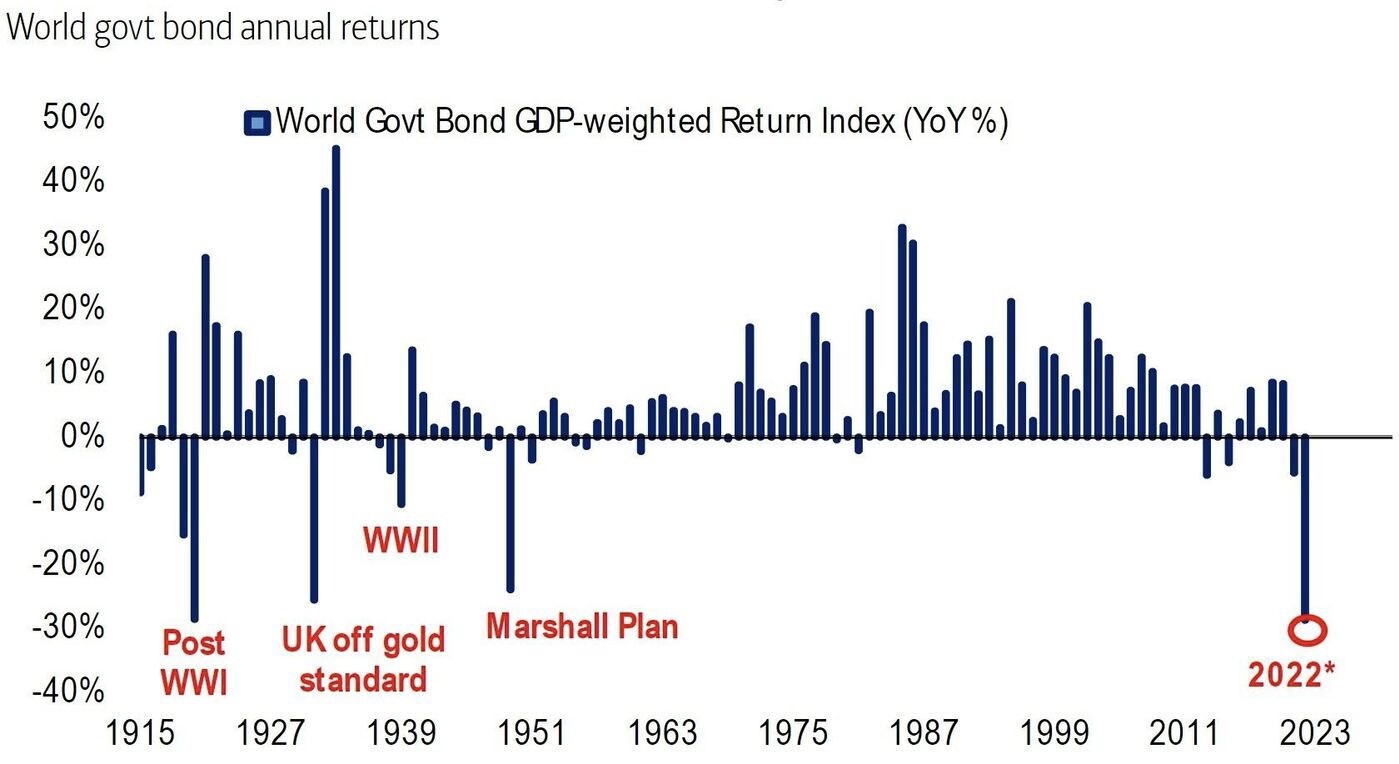

Anche stavolta poi l’altra vittima potrebbero sembrare i grandi operatori finanziari, dal momento che i loro asset, con l’inflazione e i timori di recessione, sono scesi di prezzo. Ma siamo sicuri sia davvero così? O invece qualcuno di loro magari lo sapeva già prima, come ad esempio il più grande “hedge fund” del pianeta, denominato Bridgewater e gestito da Ray Dalio (il 58.mo uomo più ricco del mondo), che da tempo dichiara pubblicamente di aver speculato al ribasso contro i mercati finanziari europei. E se anche nessuno ne avesse certezza, siamo sicuri che il mercato finanziario seguirà pedissequamente al ribasso l’economia reale anche in futuro? Già tre mesi dopo la pandemia era successo l’opposto. E anche stavolta rischia di andare allo stesso modo.

In effetti le bombe di profondità del rialzo dei tassi d’interesse, sganciate tardivamente dalle principali banche centrali occidentali contro l’inflazione, potrebbero finire per non proseguire molto a lungo. E dopo aver spaventato tutti i pesci piccoli potrebbero -a recessione conclamata- arrivare a decidere di cambiare rotta, aiutando le borse a ritrovare nuovi massimi. Cosi come era successo all’inizio dell’estate del 2020. Dunque non subito, ma soltanto dopo che le statistiche avranno iniziato ad intonare il “de profundis” per l’economia globale.

INFLAZIONE E RECESSIONE

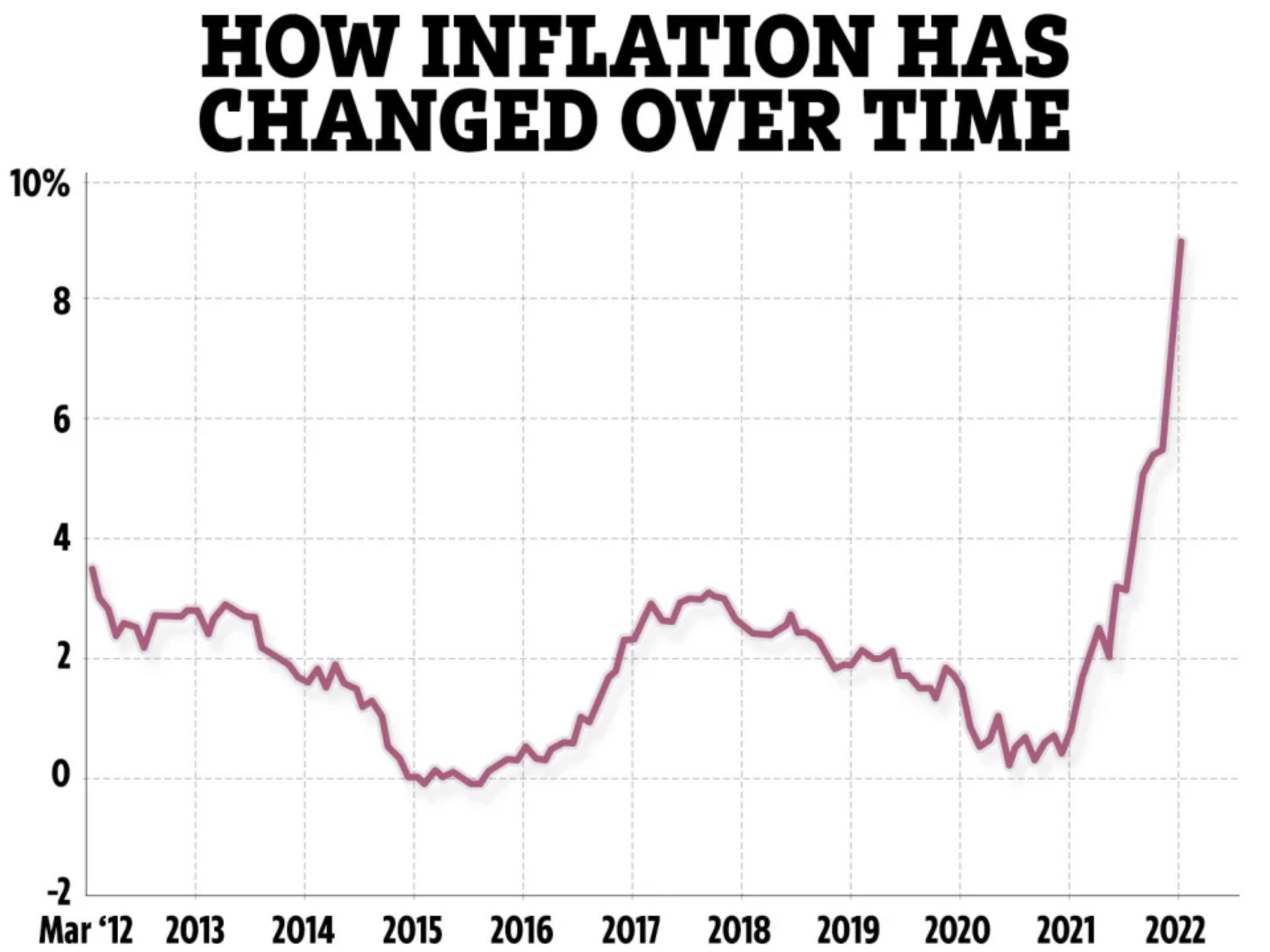

L’inflazione peraltro non è solo un tema di scontro politico a proposito della tutela del potere d’acquisto delle classi più disagiate. E’ anche il risultato di molte variabili “primarie” che si sommano e si intrecciano generando rialzi dei prezzi al consumo con notevole ritardo rispetto alle principali determinanti di quei rincari. Dunque se gl’indici dell’inflazione arriveranno a flettere nei prossimi mesi, questo lo si dovrà più alle incertezze nella domanda di energia e materie prime che deriverà dalla recessione economica, che non al venire meno delle cause strutturali. E non possiamo escludere che già la notizia della tendenza al ribasso dell’inflazione potrebbe farsi accompagnare da un bel rialzo degli indici di borsa, i quali di solito tendono ad anticipare così tanto gli eventi che quasi li contraddicono.

Le statistiche ufficiali sull’andamento dell’economia reale infatti non confermeranno presto l’entrata in recessione, nemmeno in Europa, se non forse alla fine dell’estate, nonostante ve ne sia già sufficiente evidenza. Ma nel frattempo la domanda di petrolio, gas, metalli e minerali vari potrebbe essere discesa abbastanza da farne calare le quotazioni, anticipando quel che potrebbe succedere entro pochi mesi successivi all’inflazione “ufficiale”. E a quel punto le borse potrebbero aver abbondantemente superato il loro punto di minima, anche se ciò dovesse coincidere con l’ufficializzazione della recessione economica globale e con una corrispondente riduzione dei posti di lavoro.

COME EVOLVERÀ LA GUERRA IN CORSO?

Ovviamente ciò potrebbe materializzarsi solo qualora le tensioni geopolitiche non dovessero invece esplodere e magari estendersi alle zone limitrofe al conflitto bellico, che è oramai una guerra santa dell’Occidente contro la Russia, se non addirittura contro tutto l’Oriente del mondo. Se infatti i signori della guerra dovessero decidere di rincarare la dose di vittime quotidiane delle bombe, allora per le Borse sarebbe tutto rinviato a data da destinarsi. Ma come scrivevamo all’inizio, forse c’è un modo di prevederlo: quello di chiedersi se e a chi converrebbe.

Sino ad oggi infatti la guerra sembra aver favorito i grandi detentori di risorse naturali, i leader di determinate fazioni politiche e i grandi costruttori di opere infrastrutturali. Ha invece apparentemente spiazzato i mercati finanziari e i loro protagonisti. Ma se la guerra dovesse andare ancora avanti a lungo a chi potrebbe convenire? Forse non più ai medesimi soggetti che ci hanno guadagnato sino ad oggi. I governi dovranno sostenere il confronto con le popolazioni colpite da inflazione e disoccupazione. L’instabilità che ne conseguirebbe non aiuterebbe necessariamente i grandi detentori di interessi economici. Inoltre se la “stagflazione” (stagnazione + inflazione) persisterà, allora anche gli investimenti produttivi si ridurranno e i debiti pubblici vacilleranno pericolosamente. E a chi potrebbe convenire? Non ai banchieri e nemmeno alle grandi industrie.

Non è detto perciò che si lasci accadere che la guerra proceda troppo a lungo: alcuni importanti operatori finanziari (che sino ad oggi hanno potuto guadagnare dalle posizioni ribassiste) potrebbero rimanerne vittima. I grandi produttori di materie prime ed energia troverebbero poco conveniente vedere scemare troppo la domanda. E molti altri soggetti potrebbero avere poca convenienza a veder proseguire indefinitamente il conflitto ucraino, e con esso anche l’inflazione e la recessione.

SONO SOLO CONGETTURE

Se dunque il metodo del “cui prodest” potesse rivelarsi valido, allora è possibile ipotizzare che la guerra in Ucraina non continuerà ad oltranza, che l’inflazione possa arrivare a rallentare in coincidenza con le elezioni di medio termine americane, e che le borse occidentali possano rimbalzare. Ovviamente sono solo congetture. Ma in un mondo che oscilla pericolosamente forse sono meglio che niente.

Resterebbe poi un punto interrogativo su ciò che accadrà alla martoriata Ucraina: si dividerà in due? O resterà neutrale? Le grandi risorse naturali che custodisce fa pensare che sia piuttosto probabile che la si voglia far entrare nell’Unione Europea, dove le multinazionali avrebbero gioco facile. Anche se questo dovesse comportare l’ altissimo costo della ricostruzione. Non sarebbero loro a doverla pagare, anzi! E la Cina potrà ritenersi soddisfatta della propria alleanza tattica con Mosca oppure alzerà la sua posta arrivando giocando su entrambi i tavoli?

Difficile riuscire a fare previsioni anche in questo. Così come è difficile indovinare la scansione temporale degli eventi. E la tempistica spesso è assolutamente predominante nelle decisioni finanziarie. Meglio tenere alta la prudenza, dunque. E al tempo stesso anche la liquidità. All’autunno e ai suoi appuntamenti elettorali mancano ancora diversi mesi, nei quali può ancora succedere di tutto…

Stefano di Tommaso