LA GUERRA DI NERVI E DEL PETROLIO

Il confronto tra Russia e Occidente è a un punto di svolta: ulteriori iniziative belliche rischiano di trascinare il mondo verso una nuova guerra mondiale e i mercati finanziari verso il baratro. E il rischio più prossimo che può derivare dalla strategia di tensione geopolitica attuale è quello che il prezzo dell’energia vada alle stelle e, con esso, anche l’inflazione, alla quale non potrebbe che seguire una profonda recessione economica. E’ questa l’analisi pubblicata recentemente da JP Morgan Chase. I mercati finanziari ovviamente stanno alla finestra, pronti a scendere ulteriormente qualora se ne vedano le avvisaglie. Ma sono anche pronti a riprendersi, qualora tornino a spirare nuovi venti di pace.

L’INFLAZIONE ATTUALE È IL RISULTATO DEI RINCARI DEI MESI SCORSI

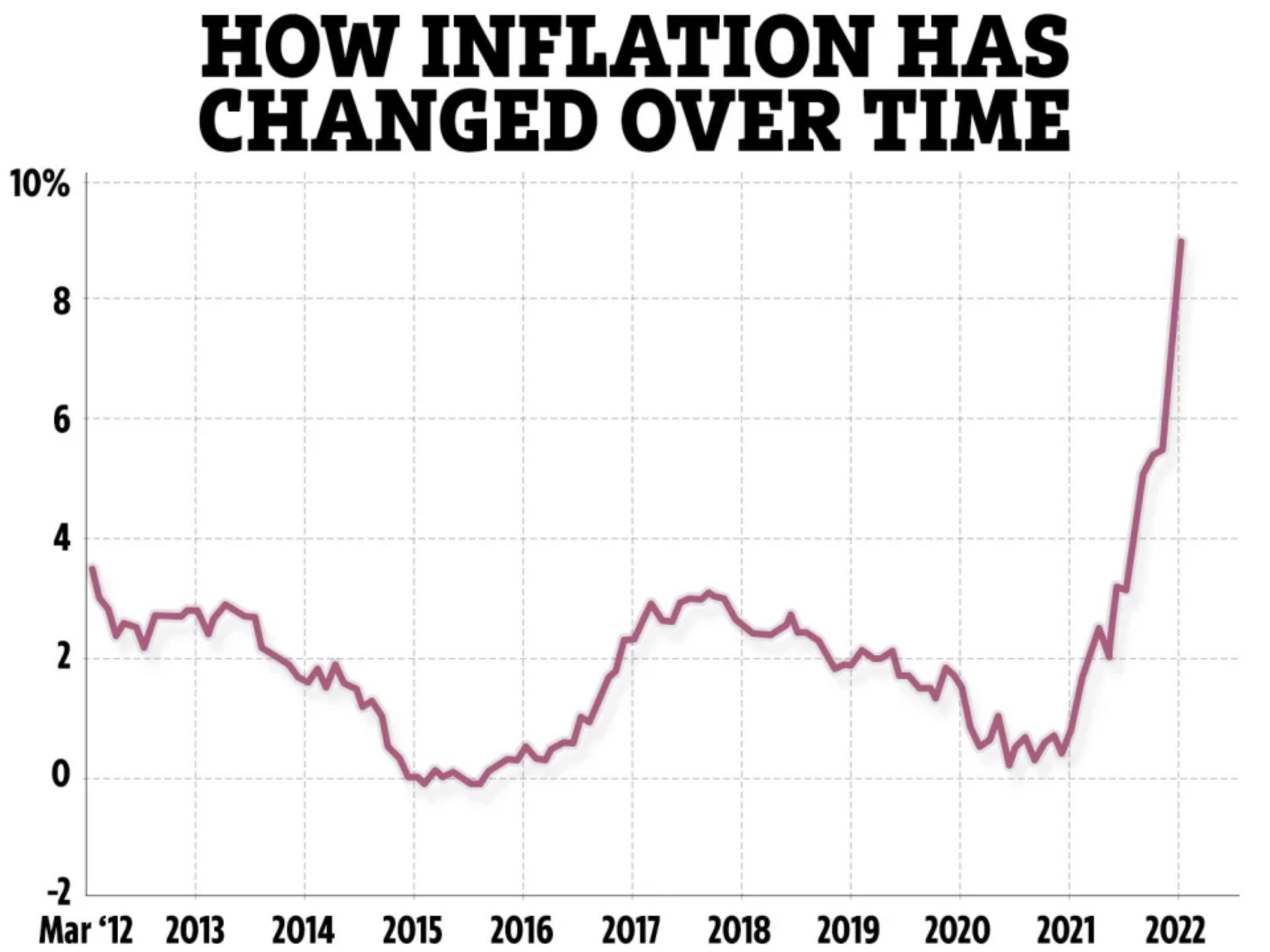

Gli operatori economici sono spaventati dai dati sull’inflazione dei prezzi al dettaglio, che continua ad aumentare sia in America che in Europa, ma in realtà non ci sono per il momento grandi novità sulle determinanti dell’inflazione dei prezzi che stiamo registrando oggi: se i costi di produzione erano cresciuti intorno a inizio anno mediamente dal 10% al 20% o più, era ovvio che quei rincari si sarebbero prima o poi trasferiti -lentamente ma inesorabilmente- ai prezzi al consumo. Ci voleva soltanto del tempo e questo sta succedendo ora. In realtà negli ultimi giorni i prezzi delle materie prime hanno leggermente ritracciato e ciò farebbe ben sperare.

Non ci sarebbe dunque da spaventarsi nel veder registrare ancora per qualche mese nuovi rincari alla cassa del supermercato o nei servizi perché le cause a monte dei rincari si erano sviluppate tempo fa e, apparentemente, adesso stanno tornando indietro. Ovviamente non è tutto così semplice: poiché il potere d’acquisto dei salari si è ridotto almeno della misura dell’inflazione, non ci sarà da stupirsi se anche il costo della manodopera nei prossimi mesi salirà inevitabilmente, alimentando una pericolosa spirale dei prezzi che rischia di procedere ancora per diversi mesi, fino a toccare la soglia -non soltanto psicologica- del 10% rispetto a inizio anno. Quando un meccanismo come quello dell’inflazione si mette in moto, non lo si ferma dall’oggi al domani.

LO SHOCK DA OFFERTA SI È SOMMATO AL Q.E.

L’inflazione che stiamo vivendo da molti mesi a questa parte però ha una matrice simile a quella che ha caratterizzato gli anni di iper inflazione di mezzo secolo fa, ai tempi della ”guerra del Kippur”: è originata dall’aumento dei prezzi di quasi tutti i fattori di produzione, causata principalmente da uno shock da offerta. Cioè dalla scarsa disponibilità di materie prime, semilavorati, idrocarburi ed energia. Questa è calata strutturalmente (anche per problemi legati alla pandemia) e, -diciamo la verità- anche opportunisticamente, proprio quando l’economia globale provava a riprendere fiato all’uscita da due lunghi anni di “lockdown”. Molti grandi gruppi hanno indubbiamente fatto grandi profitti con i rincari che ne sono conseguiti.

E’ poi altrettanto vero che allo shock da offerta di beni e servizi si è aggiunta anche -come concausa dell’inflazione- la grande liquidità in circolazione pompata per anni dalle banche centrali di tutto il mondo. Ma questa affluiva già da anni e fino all’arrivo della pandemia globale, per una serie di motivi non era successo nulla di simile. Quando invece le due cause si sono sommate la fiammata dei prezzi è stata molto simile a quella del 1973. Ma le similitudini con quel periodo storico rischiano di non finire qui.

Anche allora il mondo viveva una serie di tensioni geopolitiche e anche allora le principali divise valutarie erano state inflazionate dalla perdita del riferimento del valore del Dollaro americano al valore dell’oro. E anche allora l’inflazione dei prezzi generò molta volatilità sui mercati finanziari e rialzi a raffica dei tassi di interesse, i quali a loro volta alimentarono una spirale che produsse diverse ondate di aumento dei prezzi, non soltanto una. Ecco dunque qual è il rischio che corre oggi l’America (e con essa quantomeno tutto l’Occidente): la possibilità che alla prima ondata inflattiva ne seguano altre.

LA TENSIONE INTERNAZIONALE FRENA I MERCATI FINANZIARI

Il problema è che la guerra in Ucraina non accenna a fermarsi e anzi la Russia ha quasi concluso il suo piano militare di porre sotto l’egida della Federazione le due repubbliche ucraine orientali, ove la quota di popolazione russofona era molto elevata e che erano teatro della guerra civile da anni. Ovviamente per consolidare questo risultato -costato molti morti- la Russia deve impedire che l’Ucraina torni alla carica, e per questo continua a prendere di mira le installazioni militari nel resto del paese e i depositi di armi che arrivano copiose dalla NATO. Una situazione che non piace alla NATO, la quale intende pertanto proseguire a fornire armi e consulenza militare al governo di Kiev, con il forte rischio che il conflitto si allarghi ai paesi che confinano con la Russia (ad esempio la Bielorussia). La NATO ha inoltre spinto i governi dei paesi aderenti a imporre numerose e pesantissime sanzioni economiche alla Federazione Russa, elevando la tensione nei rapporti internazionali a livelli mai visti dopo la seconda guerra mondiale.

E’ perciò molto probabile che la strategia di tensione che l’Occidente sta orchestrando nei confronti della Russia (e, meno platealmente, anche nei confronti di tutte le nazioni che non vi si sono pedissequamente allineate, a partire da Cina e India) rischi di fare altri danni, soprattutto all’Eurozona, tra le grandi economie del mondo quella più dipendente dagli approvvigionamenti esterni di risorse naturali. Non soltanto infatti le sanzioni hanno creato ovvi e pesanti ”ritorni di fiamma” azzoppando le economie dei paesi europei che le hanno applicate, ma c’è il rischio che la loro estensione in tutte le direzioni possa provocare una pesantissima rappresaglia russa: quella di ridurre o azzerare le forniture di gas e petrolio ai paesi NATO, cosa che rischia di creare dei disastri epocali ben più efficaci delle sanzioni.

LA POSSIBILE “MOSSA DEL CAVALLO” DI PUTIN

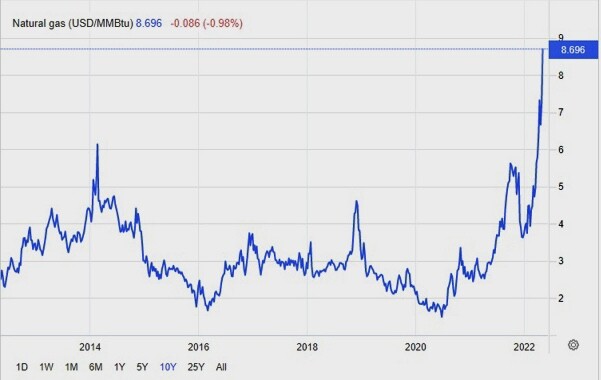

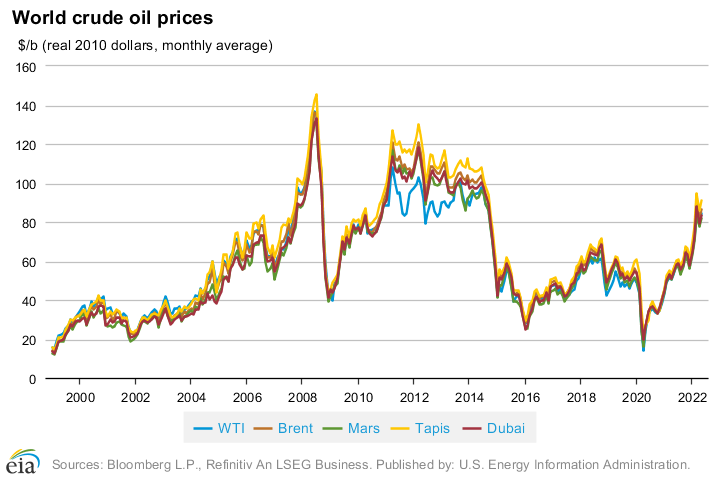

In una situazione come quella attuale in cui la domanda di gas e petrolio supera la relativa offerta infatti, se la Russia dovesse decidere di ridurre ancora le proprie esportazioni verso l’Occidente si creerebbe un ulteriore shock da offerta sul costo dell’energia che potrebbe avere immediate ripercussioni sull’inflazione dei prezzi che ne conseguirebbe e sui tassi di interesse. E’ questo il senso dell’allarme, lanciato lo scorso Venerdì, dalla grande banca d’affari JP Morgan, alla quale tutto si può imputare tranne che possa muoversi nell’interesse di Putin.

In uno studio infatti della medesima viene stimato con una certa precisione l’effetto che una riduzione di offerta di 5 milioni di barili di petrolio al giorno -che la Russia potrebbe tranquillamente permettersi senza intaccare troppo la sua salute economica- potrebbe far più che triplicare le attuali quotazioni del greggio, con tanti saluti per le speranze di ripresa economica e riduzione dell’inflazione. Un’ipotesi tanto disastrosa quanto realistica, soprattutto se la NATO proseguirà nel suo intento di cercare di danneggiare la Federazione Russa con altre iniziative belligeranti.

Per ironia della sorte ciò accade proprio quando Joe Biden, conscio del fatto che l’inflazione (già vicina al 9% in America) non aiuterà il suo partito nelle elezioni americane di medio termine, ha deciso (con buona pace per la transizione ecologica e la sostenibilità ambientale precedentemente sbandierate come grandi urgenze) di far pressione su tutti gli altri paesi grandi estrattori di petrolio perché portassero ai massimi la loro capacità di immetterlo sul mercato e farne sgonfiare così i relativi prezzi. Da fonti bene informate infatti la presidenza americana non si era affatto risparmiata in tali sforzi, ad esempio con l’Arabia Saudita e gli Emirati del Golfo, pur di spingerli ad incrementare fino ai massimi possibili le quantità estratte.

E in effetti prezzo del petrolio negli ultimi giorni è arretrato, ma non di molto, dati i rischi elevati che il conflitto bellico possa addirittura estendersi a Moldavia, Polonia e Paesi Baltici. C’è infatti una componente speculativa che punta in direzione esattamente opposta forte del fatto che la fornitura alle forze armate ucraine di missili a lungo raggio effettuata dagli Inglesi rischia di generare altre tensioni, dal momento che per lungo raggio si può intendere soltanto il raggiungimento di obiettivi militari all’interno del territorio russo. Con il rischio a quel punto di rappresaglie di Mosca rivolte non più soltanto all’Ucraina, ma anche ai suoi “mandanti”.

Ecco perché non è così probabile, in una situazione surriscaldata come quella attuale, che il prezzo del petrolio scenda davvero, pur in presenza di un incremento della sua offerta sul mercato spot. Così come non è possibile limitare artificialmente o segmentare geograficamente le sue quotazioni: quando il prezzo del petrolio sale, lo fa in tutto il mondo e istantaneamente. Dunque anche in America.

I MERCATI SONO A UN BIVIO

Questo rischio, ben più che quello dei rialzi di alcuni ulteriori quarti di punto percentuale nei tassi di interesse, paventati dalle banche centrali, è il medesimo che spinge oggi gli investitori ad avere molta cautela nel tornare ad investire in Borsa, i risparmiatori ad aumentare la quota di liquidità, e gli industriali a rialzare i prezzi di vendita. Il rischio di un allargamento del conflitto bellico e quello di possibili rappresaglie da parte della Russia o sinanco dei paesi “non allineati”, vittime anch’essi di pressioni e minacce americane.

E se la tensione internazionale tornerà a salire, allora probabilmente partirà una nuova ondata di rincari nei prezzi delle materie prime e dell’energia e si ripeterà pedissequamente ciò che era successo a partire dai primi anni ‘70: che l’inflazione era montata “a ondate successive”, non una sola volta cioè, bensì in più riprese. Potrebbe succedere cioè che ulteriori rincari del costo dell’energia possano contribuire a nuovi rialzi dei prezzi al consumo, alimentando però in tal caso una più potente spirale inflazionistica dalla quale non sarebbe facile uscire indenni, nemmeno per le più poderose economie di mercato.

Nemmeno a dirlo, questo sì che alimenterebbe ulteriori aspettative di una recessione economica globalizzata e più profonda, generando tagli e rinvii ai programmi di investimento industriali e infrastrutturali, la quale recessione a sua volta dovrebbe necessariamente convivere con i rialzi dei prezzi di qualsiasi cosa. Una situazione potenzialmente disastrosa che, va da se, danneggerebbe molto di più i paesi le cui economie sono più aperte al mercato libero di quelle con pianificazione più centralizzata, e genererebbe il taglio di numerosi posti di lavoro!

Persino l’America diverrebbe ingovernabile in una tale situazione, posto che alle elezioni autunnali il partito di Biden porterebbe a casa una sonora sconfitta. Ma soprattutto la vicenda porterebbe allo scoperto le tensioni tra gli stati membri della nostra “unione europea incompiuta”, con il rischio di un ritorno indietro nel tempo che non gioverebbe a nessuno, salvo forse ai paesi asiatici, per guadagnare sull’Occidente ulteriori vantaggi strategici.

LO SCENARIO BELLICO ORIENTERÀ I MERCATI

D’altra parte è il destino che consegue a tutte le guerre della storia: è impossibile portarle avanti senza che facciano danni persino a chi le muove a distanza. Solo che stavolta rischiamo il paradosso di portare indietro le lancette dell’orologio all’epoca della guerra fredda e rischiamo la minaccia dell’inverno nucleare. Quello che conseguirebbe allo scambio di testate atomiche tra superpotenze militari. I russi utilizzano questa minaccia -così come quella del petrolio- con intento dissuasivo: si sono detti pronti al conflitto globale, qualora il loro territorio venisse attaccato, e non si illudono troppo sulla possibilità di riprendere trattative di pace con l’Occidente, ragione per cui potrebbero indurlo a più miti consigli attraverso ritorsioni come quella del petrolio.

Le borse ovviamente staranno a guardare, atterrite (ma lo sono già, a questi livelli di prezzo) o forse anche euforiche, perché se qualche spiraglio di luce si potrà intravvedere sarebbero pronte a tornare a crescere. Certo con una volatilità che sarà difficile da veder scendere nel resto di quest’anno ogni buona notizia rischierebbe di vedere effetti molto limitati nel tempo. Anzi: c’è il rischio che persino l’auspicato rialzo dei titoli a reddito fisso possa venire rimandato sine die, ucciso dall’eccesso di volatilità. Basterebbe invece che la tensione internazionale tornasse leggermente indietro, che probabilmente i mercati finanziari tornerebbero a ravvivarsi non poco.

Invece oggi, sino a che durerà il rischio che il conflitto bellico venga esteso al resto del mondo, i grandi decisori sono costretti a restare liquidi e a fare ulteriori “voli verso la qualità” tornando a selezionare selvaggiamente i loro investimenti tra le sole imprese che promettono migliori risultati o che mostrano tecnologie capaci di fare la differenza, gettando alle ortiche le altre, senza troppi complimenti. Pronti peraltro a fare esattamente l’opposto qualora la situazione geopolitica migliori. E come dargli torto?

Stefano di Tommaso