DON’T FIGHT THE FED (2.o di 2 articoli)

La prospettiva di stabile incremento dei tassi di interesse sui mercati finanziari internazionali, che discende dall’orientamento più restrittivo che la banca centrale americana imporrà di fatto anche alle altre banche centrali è di per sé la principale causa di una serie di sconvolgimenti sui mercati, quali a) un calo strutturale delle borse valori, b) la crescita dello spread tra i titoli di stato nostrani e quelli di economie più solide (come la Germania), c) la riduzione dell’indebitamento del sistema finanziario, d) la possibile fuga di capitali dai mercati finanziari più periferici a quelli “core”, percepiti cioè come più capaci di garantire la liquidità. Proviamo ad esaminarli uno ad uno:

A) PERCHÉ LE BORSE POTREBBERO SCENDERE ANCORA:

1. IL V.A.N. AZIENDALE SCENDE QUANDO SALGONO I TASSI

Dopo le più recenti e pessime notizie provenienti dall’economia reale (che ovviamente costituiscono un concreto rischio di riduzione dei profitti attesi per buona parte delle aziende quotate) è soprattutto il rialzo dei rendimenti attesi nel lungo termine ciò che comporta un un implicito rialzo del tasso d’interesse al quale andrebbero scontati i flussi di cassa futuri generati dalle aziende quotate. Se l’impostazione della Federal Reserve Bank of America (FED) sarà confermata, le aspettative del mercato rimarranno quelle di un incremento dei tassi destinato a durare le tempo. Così, anche qualora le prospettive di profitto di quelle aziende nel lungo termine dovessero rimanere intatte, il valore attuale netto dei profitti futuri (che costituisce il valore ultimo implicito delle relative aziende) dovrà necessariamente calare. Per questo motivo ogni qualvolta i tassi d’interesse a lungo termine salgono sul mercato finanziario internazionale in modalità percepita come “non transitoria”, il valore implicito delle azioni delle società quotate è destinato a scendere.

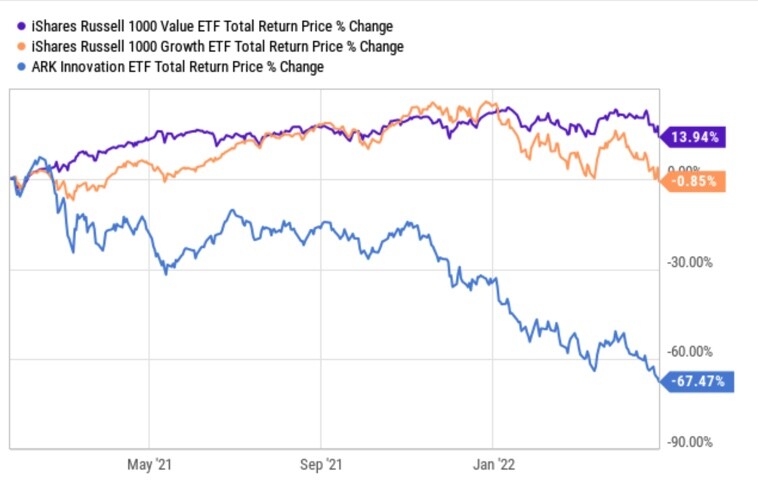

2. LA ROTAZIONE DEI PORTAFOGLI

Ovviamente perché i listini calino bisogna che venga rispettata la legge della domanda e dell’offerta dei titoli azionari: qualora infatti sui listini azionari dovesse continuare a prevalere la domanda di titoli azionari rispetto all’offerta, anche se il valore implicito teorico dei titoli sarebbe divenuto più basso per effetto dei tassi, quei titoli resteranno alti di prezzo.

Si, ma in questi giorni sta invece succedendo il contrario: l’avversione al rischio da parte degli investitori è divenuta sempre più un tema centrale: essi tendono ad indirizzare gli investimenti verso una minore rischiosità complessiva alimentando sui mercati azionari una ulteriore rotazione dei portafogli azionari (dai titoli con maggiori prospettive di crescita a titoli più “difensivi”), dismettendo i titoli dal contenuto di valore più speculativo per concentrarsi su quelli anticiclici, o su quelli i cui rendimenti dipendono meno dall’andamento dell’economia reale e dai consumi, o infine sui titoli che promettono ai loro detentori una maggiore quantità di dividendi.

3. LA RICERCA DELLA LIQUIDITÀ

Gli investitori in situazioni di incertezza tendono inoltre a recuperare capacità di manovra incrementando la quota di denaro contante (rispetto al totale delle masse in gestione) e dunque, a parità di denaro gestito, tendono a ridurre gli investimenti azionari in assoluto per incrementare la liquidità disponibile. Il risultato è che probabilmente anche per questa ragione l’offerta di titoli azionari può superare la superare la loro domanda.

Tuttavia esiste anche un secondo meccanismo relativo alla ricerca della liquidità che opera nella medesima direzione della riduzione delle quotazioni azionarie: la riduzione delle masse gestite. L’attesa di inflazione (e di implicita svalutazione monetaria) può spingere i risparmiatori a ridurre la loro quota di investimenti rivolta ai mercati finanziari per incrementare (o semplicemente accelerare) investimenti in beni immobili o nei cosiddetti “beni rifugio”, nel timore che i medesimi possano crescere di prezzo nel tempo. Questo meccanismo tende a ridurre le masse gestite dagli investitori professionali -oppure a limitare la loro crescita- e, di conseguenza, a spingerli a vendere più titoli di quanto avrebbero fatto in altre occasioni.

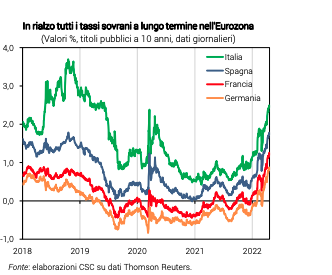

B) PERCHÉ LO SPREAD (BTP-BUND) POTREBBE CRESCERE:

La percezione da parte del mercato finanziario di una stabile risalita dei tassi d’interesse a lungo termine comporta necessariamente un riallineamento verso l’alto anche dei rendimenti promessi dai titoli di Stato, incrementando dunque per gli emittenti (lo Stato, ad esempio) i costi futuri di remunerazione attesi dagli investitori e riducendo perciò la loro possibilità di pagare gli interessi sul debito a parità di reddito (gettito fiscale atteso).

Ovviamente se le prospettive economiche che ne conseguono sono più probabilmente quelle di una recessione, anche quest’ultimo (il gettito fiscale atteso) tende a restringersi, spingendo verso l’angolo la capacità degli Stati che finanziano i loro debiti pubblici tramite l’emissione dei relativi titoli, di remunerare le loro cedole (in crescita) sulla base del loro gettito fiscale (in decrescita).

E’ per questo motivo che l’inasprimento delle politiche monetarie da parte delle banche centrali spinge notoriamente i gestori di portafogli a ridurre la quantità di titoli di Stato che possono risultare più a rischio nel prossimo futuro, quali quelli emessi dai paesi periferici e più indebitati (come il nostro).

E se ci sono più vendite che acquisti sul mercato dei titoli di Stato di questi ultimi, allora il loro valore scenderà e il rendimento implicito salirà, fino al punto di equilibrio in cui tali titoli risulteranno altrettanto attrattivi per gli investitori perché potranno vantare un rendimento più elevato. Sale dunque il differenziale fra il rendimento (lo “spread” appunto) dei titoli di Stato di paesi come il nostro e quello dei titoli di stato più sicuri (quelli tedeschi, ad esempio) perché ip bilancio dell’emittente pubblico esprime maggior solidità nella capacità di sostenere interessi e capitale.

C) L’ECCESSO DI INDEBITAMENTO DEL SISTEMA

Gli Stati Uniti d’America vantano il mercato finanziario privato più grande del mondo, e sono quindi tra i paesi più esposti a possibili crisi a catena che possono derivare dall’ improvvisa mancanza di fiducia nei confronti degli operatori finanziari. Come si può ben comprendere se si esamina ciò che è accaduto con la crisi dei titoli “sub-prime” del 2008!

Alla luce di quella traumatica esperienza, quando cresce troppo il livello di indebitamento degli investitori e degli intermediari finanziari, è lecito attendersi che la banca centrale americana abbia un motivo in più per intervenire, affinché il mercato dei capitali si riallinei su livelli di indebitamento più fisiologici, andando a scongiurare il rischio di una nuova crisi di fiducia nel sistema.

Ma l’unico modo perché questo possa realmente accadere è far percepire ai mercati finanziari un’aspettativa di stabile e duraturo incremento dei tassi d’interesse, come ciò che si va oggi delineando, anche a costo di provocare una recessione economica globale. Ovviamente anche questo “effetto” è traumatico, perché costringe repentinamente chi ha troppo debito a disinvestire, e il risultato è il medesimo: un calo dei valori dei titoli sottostanti alle operazioni che erano state costruite attraverso il debito.

D) LA FUGA DEI CAPITALI VERSO NEW YORK E LONDRA

L’analisi di quest’ultimo fenomeno è forse anche la meno scontata e la più interessante, perché potrebbe addirittura delineare un implicito interesse degli anglosassoni a provocare nel mondo l’attesa una discesa delle quotazioni delle borse e la possibilità di una recessione economica globale, facendo guadagnare così alle loro piazze finanziarie un vantaggio rispetto al resto del mondo.

La risultante dei meccanismi sopra descritti può infatti provocare un deciso apprezzamento delle valute più “forti” del sistema finanziario globale, che è esattamente ciò che sta già succedendo. Ciò accade perché alla vigilia di recessioni globali e ribassi generalizzati, i gestori di fortune tendono a trasferire i loro capitali finanziari verso le borse internazionali che possono risultare più liquide (notoriamente quelle anglosassoni, quali New York e Londra, appunto) a danno degli altri centri finanziari minori, dai quali i capitali tendono invece a fuggire, mano mano che i tassi d’interesse salgono e le prospettive di recessione incrementano.

Il risultato dell’ “attrazione” dei capitali da parte delle maggiori piazze finanziarie internazionali discende innanzitutto dalla sopra citata necessità -da parte degli investitori- di incrementare il livello di liquidità (e liquidabilità) dei loro investimenti. Ma provoca un implicito apprezzamento delle valute nelle quali sono espressi i valori scambiati in quelle borse: il Dollaro americano e la Sterlina inglese.

La prospettiva di una recessione globale infatti non solo riduce le prospettive di guadagno in conto capitale per i titoli azionari quotati nelle borse più periferiche, perché nelle aree periferiche del mondo finanziario la recessione potrebbe fare più danni. Ma inoltre la fuga di capitali che è ragionevole attendersi da questi mercati tenderà a favorire i livelli dei listini azionari delle piazze finanziarie maggiori, a scapito di quelli delle altre piazze (Shangai, Tokio, Francoforte, Parigi, Milano, eccetera…)

LE CONSEGUENZE DELLA MANOVRA DELLA FED

Ogni qualvolta che si delinea un fenomeno del genere si genera perciò un incremento del vantaggio per le piazze finanziarie più importanti e, in ultima analisi anche un vantaggio per le nazioni che le ospitano. Il riallineamento che ne potrà seguire in futuro porta dunque un implicito vantaggio a tali nazioni a scapito soprattutto delle economie dei paesi meno sviluppati.

Dal punto di vista geopolitico anche questa manovra della Federal Reserve può anche essere letta come una forma implicita di sostegno all’imperialismo anglo-americano, ma tant’è: sintanto che il capitalismo resterà prevalente e globale, le guerre più importanti nel mondo resteranno senza dubbio quelle economiche. E per chi le sferra possono esservi vantaggi concreti, anche a costo di generare temporaneamente qualche danno a casa propria.

USQUE TANDEM ?

Come affermerebbe Cicerone (che se la prendeva con il suo rivale al Senato romano Catilina): fino a quando? Dove possiamo arrivare con il riallineamento verso il basso dei mercati finanziari? Come abbiamo già notato, resta quantomai difficile per le banche centrali delle altre principali economie mondiali contrastare o anche soltanto ignorare questo fenomeno, proprio per il peso specifico dei mercati finanziari anglosassoni. Ed è per questo motivo che il calo delle borse valori è lecito attendersi sarà alla fine dei conti più importante per le piazze europee ed asiatiche che per quelle anglosassoni.

C’è inoltre l’insana prospettiva di una nuova recessione globale, che a sua volta può fornire agli investitori motivi di pessimismo e l’indicazione di investire la parte di risorse che non saranno destinate alla liquidità in titoli “difensivi” quali le società che storicamente si sono dimostrate le migliori pagatrici di dividendi, le società più esposte alla possibilità di estrarre dalla situazione in corso degli extra-profitti, come ad esempio quelle del settore dell’energia (non soltanto da fonti rinnovabili) e i grandi produttori di armamenti, ma anche taluni titoli del settore finanziario, in particolare quelli che più potranno beneficiare del rialzo dei tassi di interesse, quali le banche più solide e talune società del settore parabancario, tra le quali anche alcune “fintech”, soprattutto quelle la cui rischiosità appare più limitata.

Non è un caso che i primi titoli ad essere venduti siano stati quelli più “tecnologici” e quindi con moltiplicatori di valore che rispecchiavano prospettive favolose! Nessuno però è oggi in grado di sapere dove si fermerà l’attuale ciclo di ribasso dei listini azionari. Anche perché la liquidità in circolazione è ancora molto elevata ed è pertanto lecito attendersi maggiore volatilità dei listini, piuttosto che un brusco crollo delle borse. Almeno fino all’estate, entro la quale le sorti della guerra in Ucraina nonché il vero posizionamento politico di Cina ed India potrebbero essere emersi con più chiarezza, in entrambe le possibili direzioni, delineando l’amplificazione o la riduzione delle attuali tensioni.

Stefano di Tommaso