MOLTA LIQUIDITÀ A PIAZZA AFFARI

Nonostante l’enorme volatilità che ha caratterizzato l’inizio del 2022 per le borse di tutto il mondo, quella italiana sembra promettere relativamente bene per l’anno in corso, e non solo per motivi macroeconomici, ma anche per i numerosi ”Initial Public Offering“ (IPO) in programma quest’anno e per la liquidità che vi sta affluendo. La piattaforma Euronext permette agli investitori istituzionali di osservare contemporaneamente tutti i listini locali, incrementando così l’attenzione verso quelli più periferici come il nostro. E ciò potrebbe risultare decisamente favorevole per sostenere le imprese italiane che vogliono svilupparsi.

LA LIQUIDITÀ RESTA ABBONDANTE

Nonostante tutti facciano scongiuri per la guerra in Europa dell’Est e professino cautela per l’anno in corso, dai gestori di fondi e patrimoni sembra trasparire un moderato ottimismo per le borse quest’anno, quantomeno a causa del fatto che i rendimenti reali negativi spingeranno verso l’azionario un probabile travaso dai titoli obbligazionari. In aggiunta possiamo sperare che l’economia italiana continui a recuperare il divario accumulato nei confronti del resto del continente e dì conseguenza i profitti delle imprese possano continuare a crescere, seppure ad un ritmo ridotto a causa del maggior costo dell’energia e dell’elevata tassazione, rispetto alla maggioranza degli altri paesi europei.

La banca centrale di Francoforte si è poi mostrata sino ad oggi relativamente più accomodante rispetto alle altre banche centrali e per il momento sta continuando ad acquisire titoli pubblici immettendo di fatto altre risorse nel sistema finanziario, seppur ad un ritmo progressivamente decrescente. L’afflusso originato dalla BCE si trasmette indubbiamente anche alle borse e risulta favorevole alle operazioni di IPO, che quest’anno anche in Italia potrebbero risultare particolarmente numerose, come indicato di seguito.

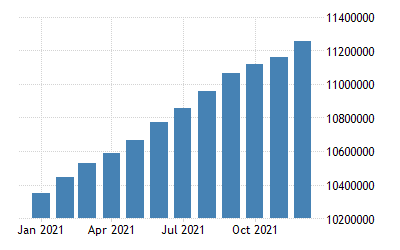

Nel grafico qui sotto riportato: l’andamento dell’aggregato monetario “M1” fino allo scorso Dicembre nell’Eurozona.

IL FILONE ESG

L’Italia è poi molto orientata ad investimenti in ambito di sostenibilità e questo può favorire l’ottimismo degli investitori, che sono più che mai a caccia di opportunità compatibili con il nuovo “mantra” dei mercati: la sigla ESG. Questa sintetizza i 3 principi cui deve rispondere l’attività delle imprese che vogliono mostrarsi capaci di produrre risultati non solo da punto di vista economico, ma anche nel rispetto della natura e nel favorire il miglioramento sociale dentro e fuori di esse. In particolare: “environmental”, richiama l’impatto di sostenibilità dell’attività per l’ambiente e il territorio, “social“, l’impatto dell’azienda sul contesto socioeconomico in cui è inserita, e “governance” la capacità di mostrare un governo interno diffuso e trasparente.à

I criteri ESG (e la misura della rispondenza agli stessi da parte delle imprese: il cosiddetto “rating ESG”) sono oggi utilizzati da chi investe per selezionare le migliori imprese dal punto di vista della sostenibilità a lungo termine e le aziende che possono dimostrare di essere più attente al rispetto di questi principi godono pertanto del favore -talora esclusivo- degli investitori. Questi non soltanto si vedono costretti a ruotare i portafogli in direzione di maggior prudenza, ma temono anche che i titoli emessi da imprese non rispondenti a tali criteri possano -nel tempo- subire un progressivo deprezzamento, anche a causa dei vincoli normativi che dovranno sempre più rispondere all’emergenza ambientale.

E spesso, per i criteri ESG, le imprese italiane, con le loro forti capacità in ambito culturale, artistico, alimentare e ingegneristico, spesso esprimono vere e proprie eccellenze, cosa che può favorire la borsa italiana rispetto a quelle di altri paesi europei.

POSSIBILI I.P.O. PER QUASI 5 MILIARDI DI EURO NEL 2022

Un altro aspetto che potrebbe favorire il listino nazionale è la grande mole di nuove quotazioni in borsa previste per l’anno in corso. Non è passato nemmeno un paio di mesi e la raccolta di capitali in borsa per le imprese italiane si è già approssimata al primo miliardo di euro!

Al momento anzi sarebbero esattamente 752 milioni di euro, senza contare però l’IPO di Iveco a inizio anno -la prima del 2022- che, formalmente, è consistita solo in uno splitting delle azioni della casa madre, ma che di fatto ha reso liquida sul mercato una quota importante di minoranza (per un controvalore di circa 1 miliardo di euro) di un’azienda che capitalizza circa 3 miliardi di euro.

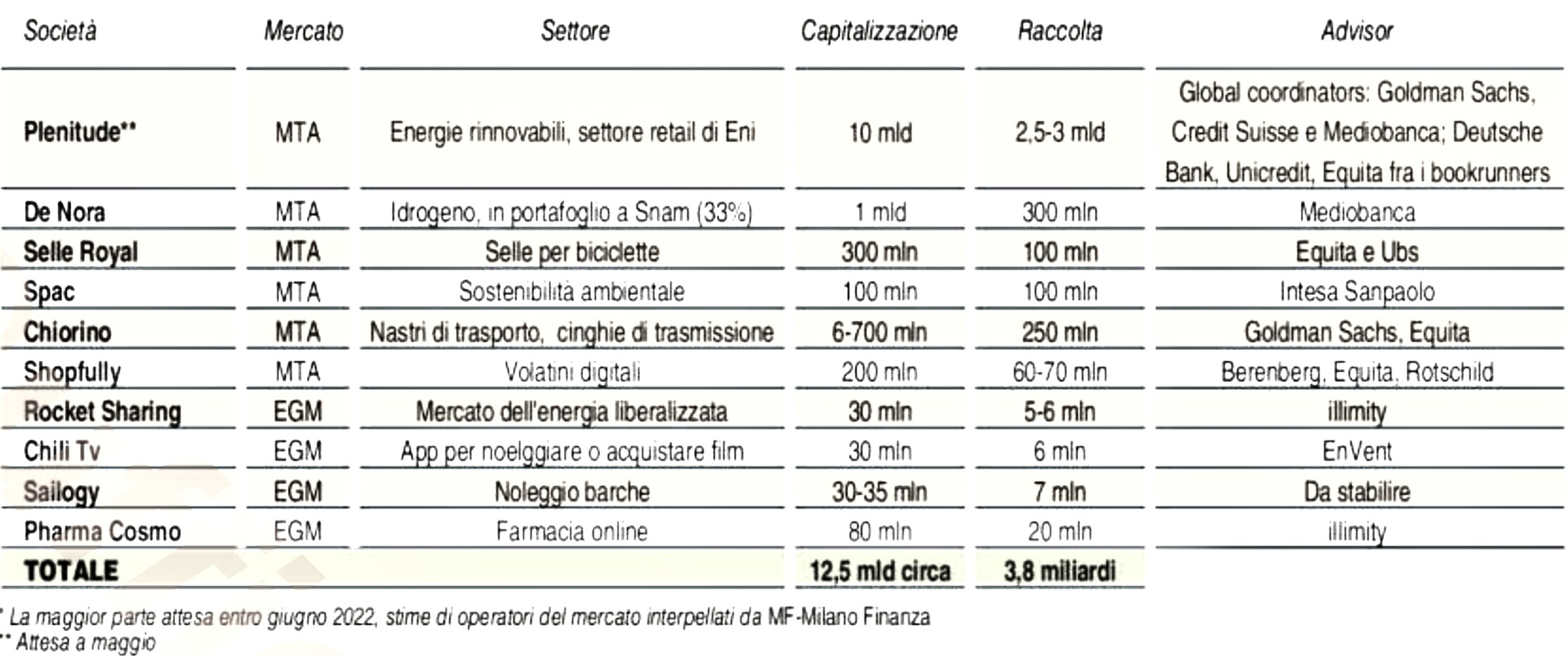

Il settimanale Milano Finanza ha pubblicato un elenco di 5 probabili matricole in probabile arrivo sul listino entro la prima metà dell’anno al solo segmento MTA della borsa di Milano il cui ammontare dei collocamenti potrebbe assommare a quasi un altro miliardo di euro: De Nora, Selle Royal, Chiorino, Shopfully e una SPAC in ambito sostenibile. Totale: almeno altri 800 milioni di euro.

E potrebbe non essere finita qui. Si parla infatti con insistenza almeno di altre sei importanti IPO (forse tutte all’MTA, con un collocamento medio di almeno una cinquantina di milioni): Fedrigoni, Cantiere del Pardo, Facile.it, Epta, Illy, Thun, OTB (only the brave: Renzo Rosso). Se così fosse, aggiungeremmo ulteriori 300-500 milioni al totale.

Poi sono inevitabilmente in arrivo le circa quaranta matricole del segmento EGM (Euronext Growth Milan, l’ex AIM) la cui raccolta media potrebbe superare quella dello scorso anno (sono 843 i milioni raccolti nel 2021 su 43 IPO), assicurando così una raccolta ulteriore di almeno un altro miliardo di euro a quanto sopra indicato. Si perché forse quest’anno potrebbero essere anche di più. Si può perciò ipotizzare che con queste matricole il totale della raccolta da IPO italiane salirebbe nel complesso a 2,5/2,8 miliardi.

Ma c’è in più la probabilissima IPO della controllata di ENI nelle energie rinnovabili, Plenitude Spa, del valore teorico di 10 miliardi di euro e il cui collocamento azionario al segmento STAR potrebbe da solo assommare ad almeno 2,5 miliardi di euro. Ecco che il totale della raccolta dell’anno svetterebbe perciò a circa 5 miliardi!

E questo importo non conteggia le numerose imprese italiane che al momento hanno scelto di quotarsi alla borsa di Parigi, in quella di Londra o a New York, dove ad esempio la sola D-Orbit ha ottenuto 160 milioni di euro dalla “business combination” con una SPAC di nome Breeze Holdings che l’ha valutata poco più di un miliardo di euro.

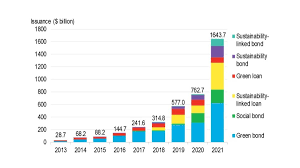

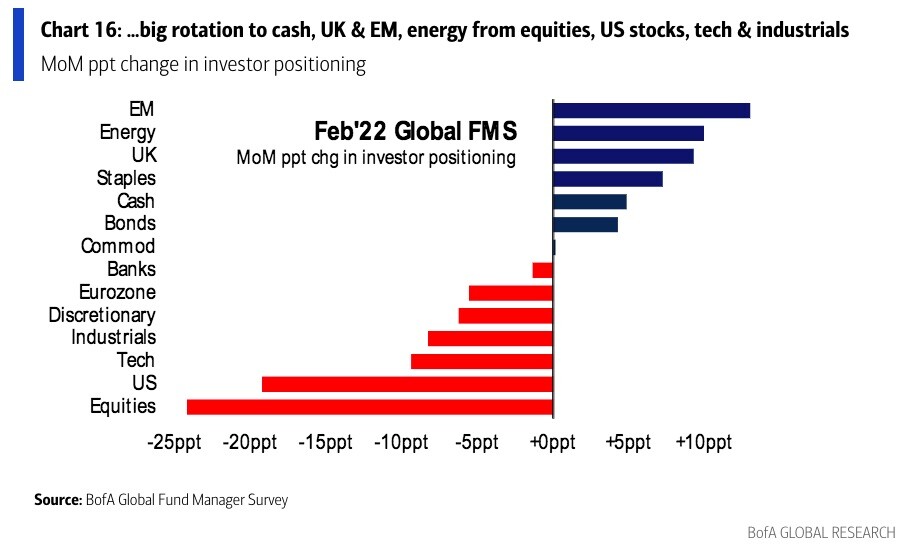

Insomma, rispetto all’anno scorso, che già era stato positivo per Piazza Affari, con 49 IPO di cui 44 all’AIM (e una raccolta totale di oltre 2,3 miliardi di euro, di cui circa 844 all’AIM), quest’anno sembra promettere ancora meglio. Ovviamente pesano come macigni sulla possibilità che ciò accada le minacce di guerra e i possibili eccessi di reazione da parte delle banche centrali all’inflazione che, trascinata dal rincaro dei costi energetici, è oramai proiettata a superare la doppia cifra entro la fine dell’anno. Nel grafico che segue un elenco dei principali investitori intervenuti nel corso del 2021, con un’evidente numerosità degli operatori stranieri!

Le matricole della borsa portano infatti con sé un forte contenuto di innovazione, dinamismo, investimenti e internazionalizzazione. Tutte qualità che aiutano i loro titoli ad andare controcorrente rispetto alle società già quotate e ad attirare capitali sulla nostra piazza..

ALLORA CONVIENE ANCORA INVESTIRE IN BORSA?

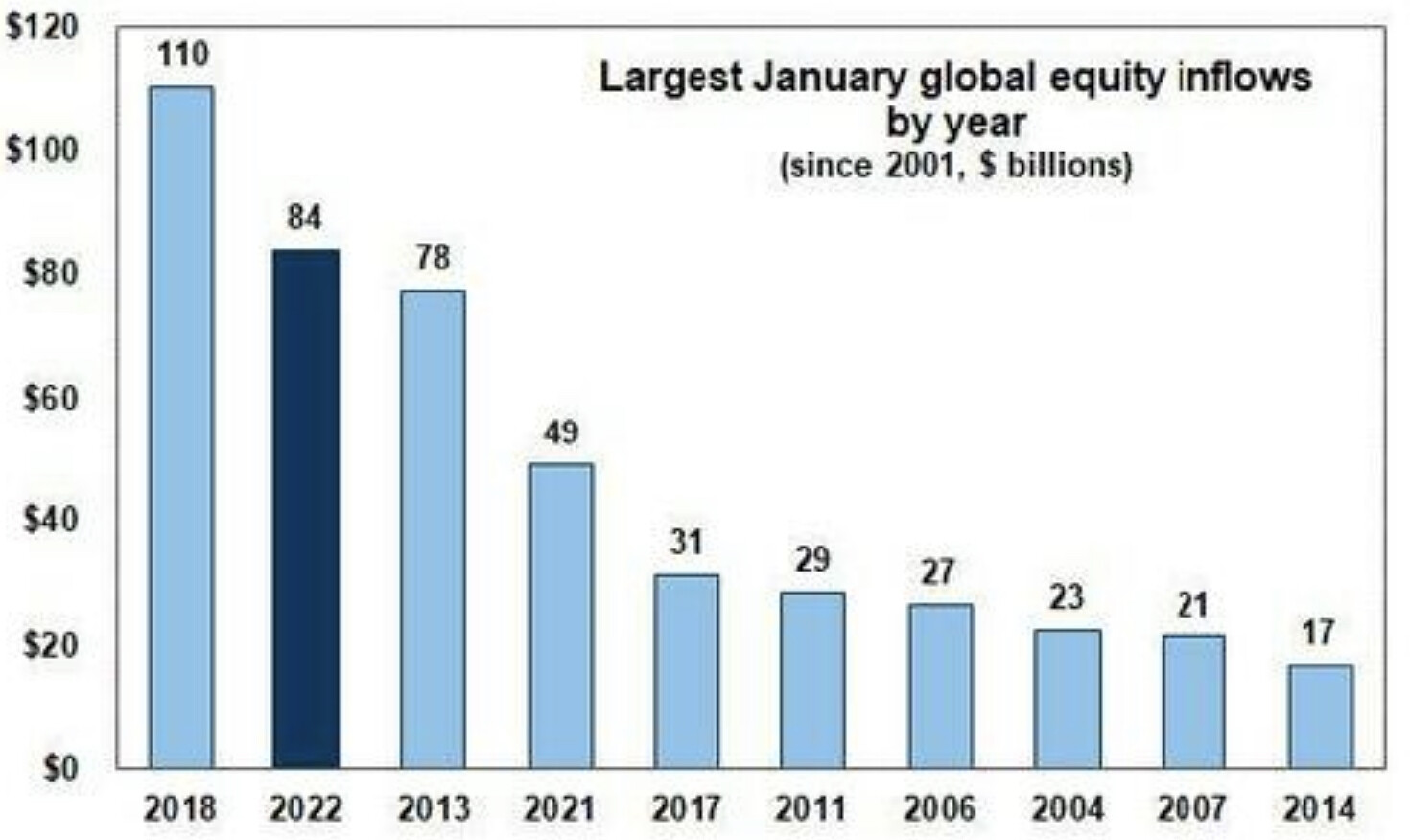

Non è affatto detto che la spirale inflazionistica continuerà a lungo, e tutti sperano nella possibilità che le banche centrali mantengano nei prossimi mesi la posizione assunta senza accelerare la risalita programmata dei tassi d’interesse. Se così sarà, allora i mercati non subiranno importanti correzioni e, anzi, la liquidità continuerà ad affluire alle borse, quantomeno per la parte proveniente dal disinvestimento sui titoli a reddito fisso. Nel grafico qui sotto riportato si può vedere che nel mese di Gennaio è andata così a livello globale:

A questo risultato potrebbero inoltre contribuire anche i proventi dei Programmi Individuali di Risparmio (PIR) che sono ancora in piedi, così come le risorse provenienti dall’estero sulle società italiane più promettenti dal punto di vista tecnologico o dalle prospettive migliori.

Difficile invece anticipare cosa succederebbe qualora lo scenario economico si deteriorasse parecchio. Nei prossimi giorni saranno pubblicati in Europa tanto i dati sull’indice PMI manifatturiero quanto quelli sull’inflazione (CPI). Sarà una misura aggiornata del deterioramento apportato alla crescita economica da parte dell’inflazione dei prezzi, sulla base della quale i mercati valuteranno quanto ottimismo è ragionevole ancora avere.

Sicuramente nei prossimi giorni la volatilità è destinata a restare alta e, nella bagarre, è oggettivamente difficile districarsi tra alti e bassi per valutare l’effettivo andamento dei listini. Ma molti osservatori concordano con una visione moderatamente ottimistica circa i listini borsistici europei.

TANTO PEGGIO TANTO MEGLIO

Sicuramente i dati macroeconomici in arrivo saranno abbastanza negativi ma la sensazione è che non saranno tali da invertire il clima positivo che si respira in Borsa. E’ possibile che l’importante numero di società che affluiranno al listino azionario possa sfoltirsi in tal caso, perché inevitabilmente le valutazioni risentirebbero della situazione. Ma non è così scontato che l’inflazione produca un ribasso delle borse e una riduzione del numero delle IPO, dal momento che i nuovi collocamenti azionari avvengono sempre a sconto rispetto ai valori teorici di capitalizzazione.

Dunque così come è già successo che gli importanti ribassi visti sulle borse da inizio d’anno non hanno sino ad oggi influito sui programmi di IPO, è altrettanto possibile che molti di questi IPO programmati non vengano cancellati, almeno se non succederà nulla di eclatante. Senza contare il fatto che l’incremento di inflazione potrebbe orientare a maggior ragione gli investitori verso il listino azionario. La borsa valori insomma resta sino ad oggi l’investimento più consigliabile, soprattutto se si tiene conto dell’inflazione e dei conseguenti rendimenti reali negativi offerti dai titoli a reddito fisso.

La maggior parte delle imprese quotate non solo promette un dividendo che talvolta è più ricco delle cedole, ma è anche in posizione rialzista di fronte all’inflazione. I loro titoli azionari possono costituire nel tempo un’ottima riserva di valore, se la frenata dell’economia non arriva sino alla recessione (cosa ad oggi poco probabile).

Stefano di Tommaso