IN BORSA ARRIVANO I “DISTINGUO”

Sebbene dopo qualche importante sussulto ci si possa attendere dei possibili rimbalzi, i mercati azionari sono chiaramente ancora sotto choc, soprattutto per il timore di una guerra potenzialmente devastante alle porte dell’Europa. La correzione in atto è stata forte nel corso di gennaio e rischia di continuare, anche per motivi strettamente tecnici (disinvestimenti dei risparmiatori dai fondi comuni, analisi tecnica ancora negativa, possibili ulteriori rialzi dei tassi d’interesse impliciti nei corsi dei titoli obbligazionari).

PERCHÉ LE BANCHE CENTRALI POTREBBERO SBAGLIARE

Ma in realtà c’è almeno un altro motivo che può portare ancora scompiglio sui listini azionari, ed è il pericolo che la reazione che le banche centrali possano essere tentare di mostrare i muscoli, di fronte all’oggettivo peggioramento del contesto macroeconomico relativo all’inflazione. Proviamo qui di seguito a comprenderne meglio il perché.

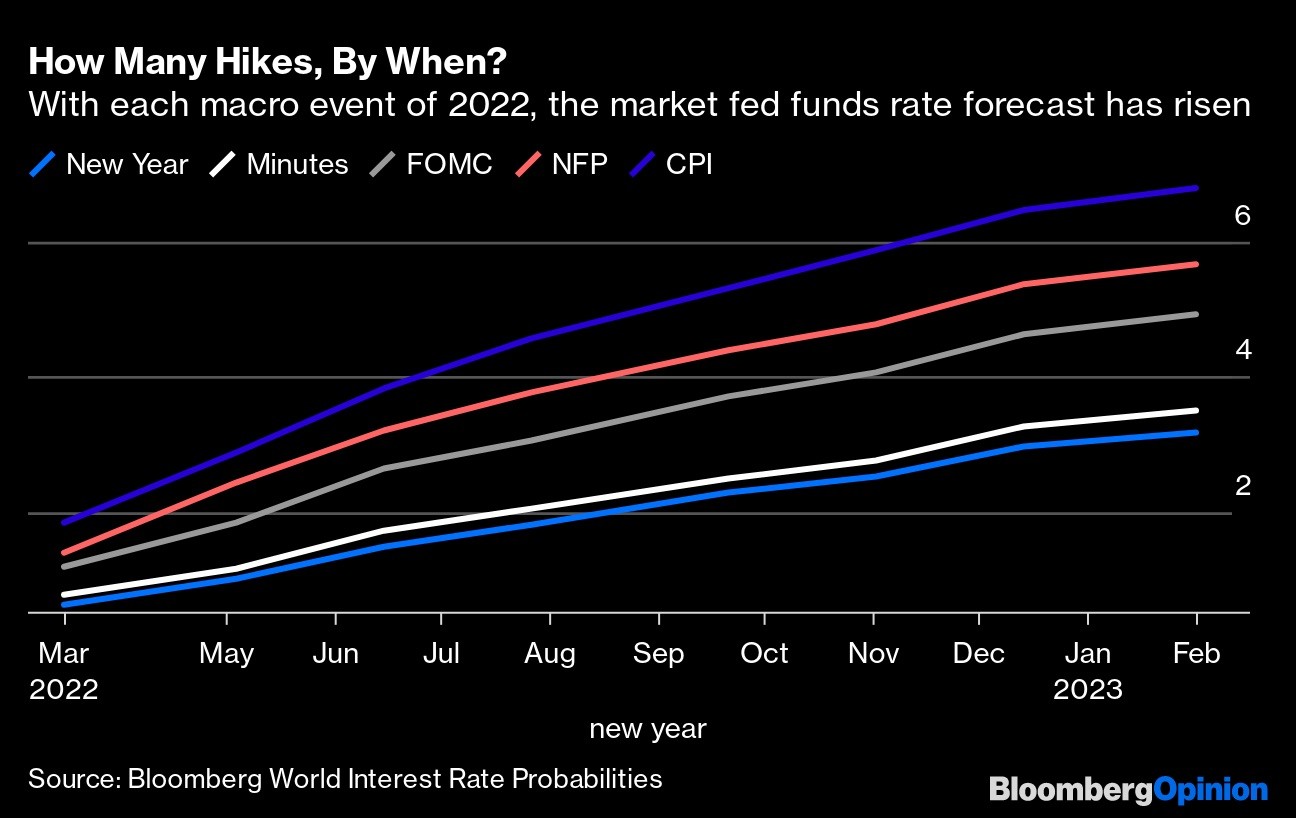

Come si può leggere nel grafico qui riportato, le aspettative del mercato relative ai rialzi dei tassi che verranno praticati dalle banche centrali sono già state più volte aggiornate al rialzo, comportando ogni volta che ciò succedeva una forte delusione per gli investitori e per le borse, con un conseguente “aggiustamento” dei listini azionari al ribasso:

Dal nostro punto di vista questo significa soltanto una cosa: non è detto che le sorprese siano finite qui. Anche perché il mercato azionario americano, (quello che di solito dà l’intonazione a tutto il resto del mondo) nel corso del 2022 è sceso all’incirca del 7,7%, ciòè più o meno esattamente della misura dell’inflazione dei prezzi al consumo registrata a Gennaio negli USA. Dunque se l’inflazione salirà ancora, anche il listino azionario potrebbe scendere corrispondentemente.

L’INFLAZIONE È ANCORA IN AGGUATO

Ora, dal momento che il principale motore del rialzo dei prezzi è ancora oggi quello dell’energia, e dal momento che quest’ultimo sta continuando a salire vertiginosamente (il prezzo del petrolio è arrivato a 100 dollari al barile), ecco che il meccanismo sopra illustrato appare quantomai possibile, se non addirittura probabile. Con la conseguenza che nel grafico di cui sopra potremmo arrivare a marcare l’ennesima linea aggiuntiva, più in alto delle precedenti, che rispecchi l’innalzamento delle aspettative del mercato per i rialzi dei tassi d’interesse. I mercati azionari potrebbero ancora una volta subire una cocente delusione proprio da ulteriori prospettive di rialzo dei tassi d’interesse.

D’altra parte le banche centrali di tutto il mondo sono oggettivamente state fin troppo accomodanti sino ad oggi, e forse anche per un buon motivo (evitare di provocare recessioni economiche e innalzare il costo dei debiti pubblici). Ma se l’inflazione dovesse rivelarsi ancor più elevata di quella attuale, rischiano di perdere la faccia nel continuare a sostenere che sia passeggera. Cosa che le potrebbe sospingere a rivedere i tassi di sconto più al rialzo di quanto già annunciato.

Resto convinto del fatto che ciò si rivelerebbe nel tempo come un errore, non perché l’inflazione che osserviamo non permarrà davvero a lungo, ma a causa del fatto che il maggior costo del denaro potrebbe a sua volta generare altri problemi all’economia, rallentando gli investimenti produttivi e mandando definitivamente in crisi le aziende più indebitate, le piccole imprese e molti lavoratori autonomi. Il mondo occidentale oggi resta troppo appesantito dai debiti per permettersi di combattere l’inflazione a suon di rialzi dei tassi d’interesse, come poteva avvenire fino a mezzo secolo fa.

E I TASSI HANNO GIÀ INIZIATO A CRESCERE

Ciò nonostante i mercati finanziari hanno ovunque anticipato le possibili mosse delle banche centrali, e i rendimenti impliciti dei titoli a reddito fisso sono comunque saliti. Quindi da un certo punto di vista le sole dichiarazioni di intenzione futura delle banche centrali hanno già ottenuto la cosiddetta “forward guidance” del mercato. Eventuali eccessi in tal senso potrebbero non aiutarne la credibilità.

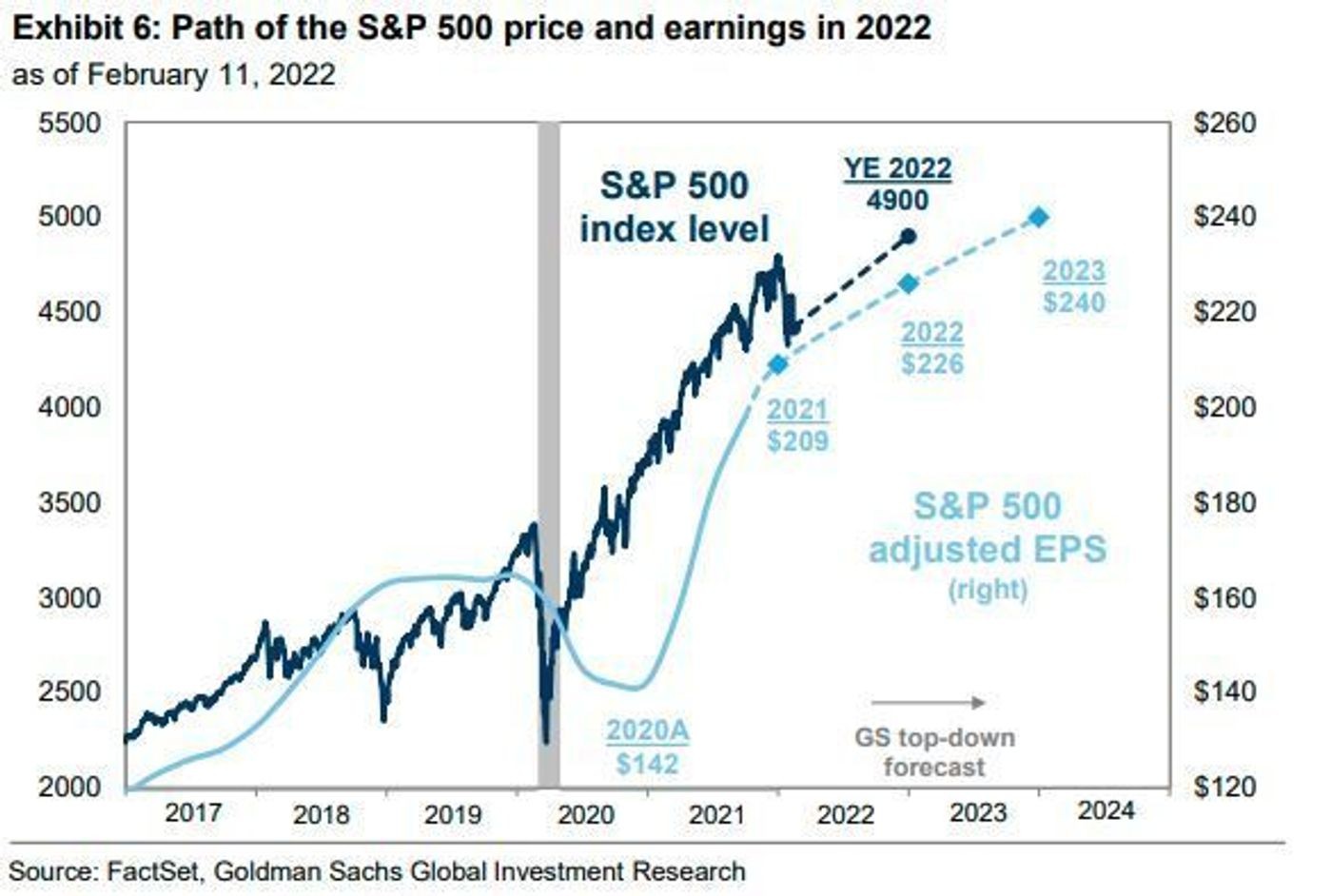

Ma vediamo cosa ha significato sino ad oggi questa ondata di ribassi che hanno afflitto le borse dall’inizio dell’anno: il doppio grafico qui sotto riportato mostra l’attesa più diffusa sul mercato relativa alla fine prossima ventura della correzione al ribasso a Wall Street, insieme al probabile andamento al rialzo dei profitti aziendali, che al momento sono infatti ancora in crescita.

Personalmente concordo abbastanza con questa visione a medio termine dei mercati azionari, per una lunga serie di motivi, a partire da quello maggiore: è piuttosto improbabile che si scateni davvero un conflitto armato in Ucraina. Ovviamente ulteriori revisioni al rialzo dei tassi potrebbero porre fine all’aspettativa di crescita dei profitti, e cancellare così anche le prospettive di un rimbalzo.

MA COMUNQUE NON ANDREBBE BENE PER TUTTI…

Tuttavia anche in caso contrario l’andamento potenziale dell’indice generale non deve ingannare l’investitore: rischiamo che rispecchi la media del pollo di Trilussa !

È probabile infatti che al momento alcuni settori industriali continueranno a salire (energia e immobiliare, ad esempio) e altri continueranno a scendere (come ad esempio banche, tecnologia e telecomunicazioni). Altre sorprese potrebbero inoltre provenire da settori sino a oggi considerati “sicuri”, come il farmaceutico e la sanità, a causa del fatto che la spesa sanitaria non può continuare a crescere all’infinito e che, viceversa, i consumi potrebbero tornare ad orientarsi maggiormente verso i beni di consumo durevole e la formazione.

Tra le imprese quotate poi l’accentuarsi dei problemi relativi ai mercati finanziari potrebbe determinare un ennesimo “volo verso la qualità” dei gestori di patrimoni, arrivando a penalizzare le quotazioni delle imprese minori, meno capaci di contrastare il momento difficile con ingenti investimenti, e a valorizzare invece le grandi multinazionali.

QUALI SETTORI E PERCHÉ

Ovviamente non ci sono certezze al riguardo di quali titoli risulteranno davvero premiati e quali penalizzati, ma è abbastanza chiaro che i gestori di patrimoni dovranno fare i conti con una serie di fattori che li costringeranno a fare una maggior selezione, quali:

- l’elevatissima volatilità, che spinge a cercare imprese con una più bassa probabilità di oscillazione rispetto al resto del mercato;

- ancora una elevata liquidità in circolazione, che li spinge a tornare a investire cercando però soltanto vere occasioni di investimento (e dunque nelle aree più sicure del mercato);

- un contesto di tassi d’interesse crescenti ma ancora al di sotto del tasso di inflazione, che spinge a cercare opportunità tra le più resilienti a questo fenomeno, come ad esempio gli investimenti immobiliari, abbandonando invece quelle più esposte ai tassi reali negativi, come i titoli del settore finanziario.

Sebbene dunque il contesto attuale resti piuttosto incerto per gli investitori e anche se l’investimento azionario, in tale congiuntura, possa rimanere di gran lunga il favorito rispetto ad altre opportunità di impiego dei risparmi, la situazione oggi si fa più difficile per determinare dove andrà il livello medio dei listini.

Che arrivi una guerra o meno, che si decidano ulteriori strette monetarie oppure no. Duole dirlo, perché eravamo rimasti ottimisti nonostante si potesse intravedere un incremento della volatilità. Ma se le banche centrali dovessero cambiare atteggiamento, allora nessuno se la sentirebbe di andare controcorrente!

Stefano di Tommaso

Gli Stella originali

Gli Stella originali