SARÀ L’INFLAZIONE A MUOVERE I MERCATI ?

Come va l’economia globale? Piuttosto bene si potrebbe affermare al momento, sebbene grandi minacce geopolitiche e relative all’inflazione dei prezzi siano in agguato sovvertendo il mondo che conoscevamo. Non potremmo infatti avanzare la stessa conclusione per le sorti della democrazia nel mondo né per la tutela dell’ambiente. Due elementi che continuano a rimanere indietro nell’agenda dei governi. Uno scenario complesso quello che si prospetta per il 2022 che dovrebbe però vedere ancora una volta ottimi profitti per le grandi multinazionali e ciò potrebbe significare che le borse continueranno ad avanzare, sempre che non arrivino nuovi cigni neri!

Se nell’ultima settimana la Federal Reserve Bank of America (FED) voleva spaventare i mercati, al momento si può dire che c’è riuscita benissimo, dopo aver pubblicato una serie di “appunti” (relativi alle discussioni tra i partecipanti al consiglio della banca centrale) che facevano chiaramente comprendere un atteggiamento di forte volontà per rialzare i tassi d’interesse. E visto che le borse (soprattutto quella americana, e soprattutto i grandi titoli tecnologici) viaggiavano intorno ai livelli massimi di sempre nonostante la prospettiva di rialzo dei tassi d’interesse, quella pubblicazione ha contribuito non poco all’immediato ridimensionamento delle valutazioni d’azienda implicite nelle quotazioni azionarie.

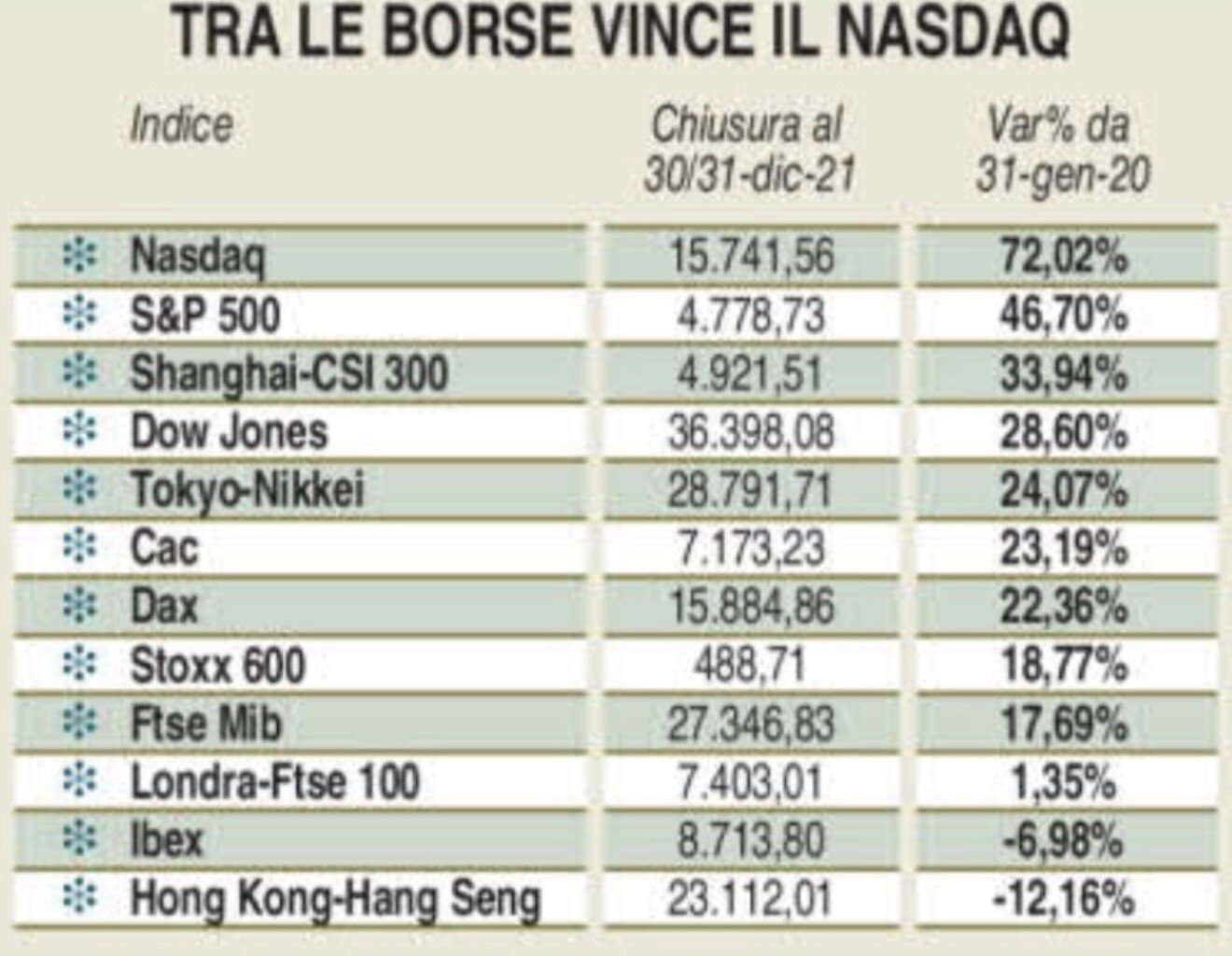

Ecco qui una tabella, proposta da Milano Finanza dello scorso sabato, circa le performances a fine 2021 delle principali borse.

Niente male, vero? Anche senza considerare la crescita annua del 72% delle quotazioni del Nasdaq (la borsa dei titoli tecnologici), sono da incorniciare la crescita del 47% della borsa americana e quella di quasi il 34% della borsa cinese. Nonché quel quasi +19% dei maggiori titoli europei, con i listini di Tokio, Parigi e Berlino che hanno fatto meglio!

QUANTO SONO SOPRAVVALUTATE LE BORSE ?

Ovviamente dopo questi risultati spettacolari occorre anche andare a vedere quanto sono “sopravvalutate” le borse, con due “iconici” indici americani al riguardo. Innanzitutto quello di Warren Buffett:

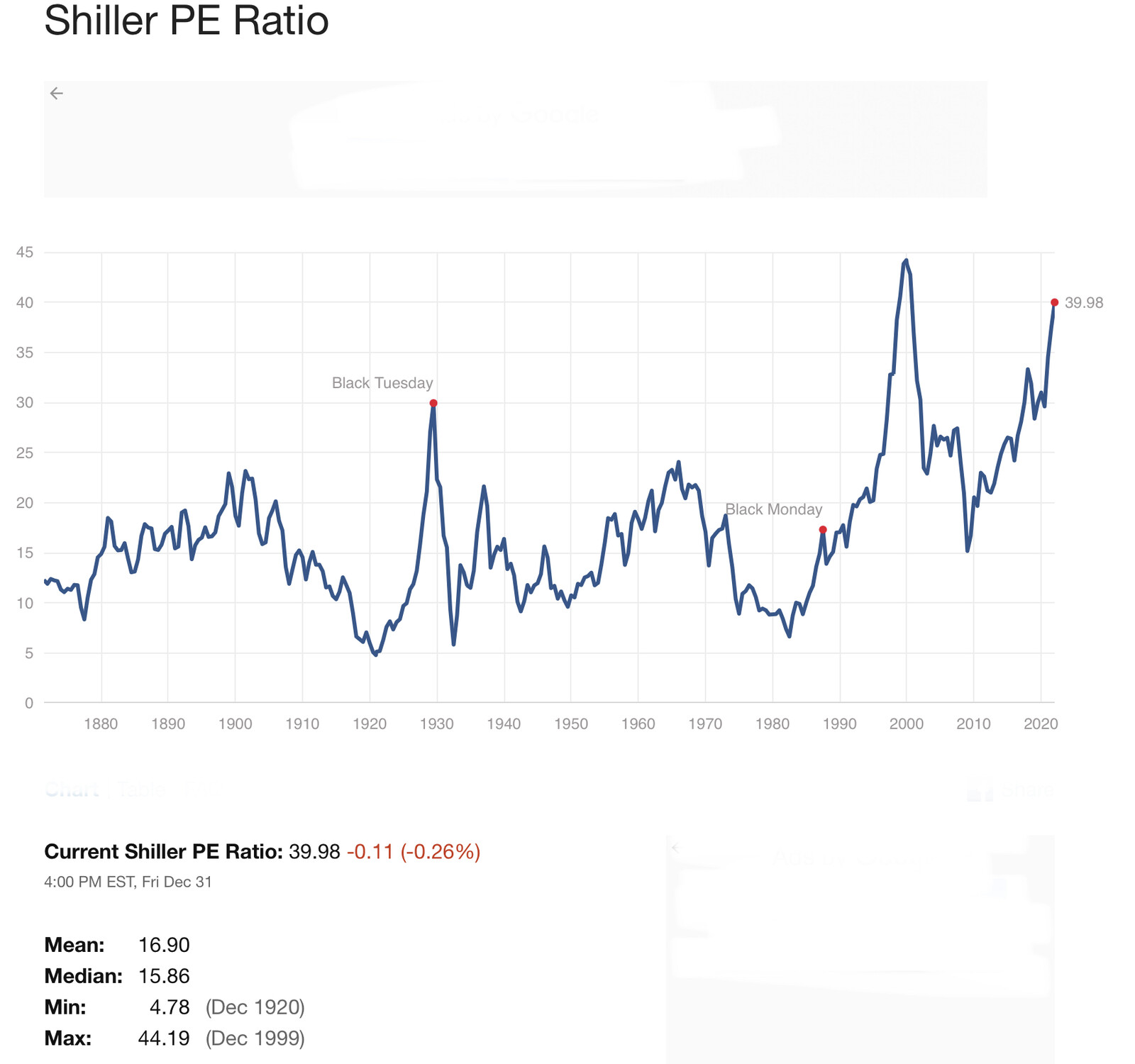

E poi quello di Robert Shiller, premio Nobel per l’economia nel 2013 e considerato uno dei padri della finanza comportamentale. Shiller ha concentrato i suoi studi sulla formazione delle bolle speculative arrivando a creare un proprio indice (il cosiddetto C.A.P.E. ratio) relativo alla sopravvalutazione dei titoli rispetto al loro rendimento, dopo averlo aggiustato rispetto all’andamento generale del mercato finanziario:

È PROBABILE UNA ROTAZIONE DEGLI INVESTIMENTI AZIONARI

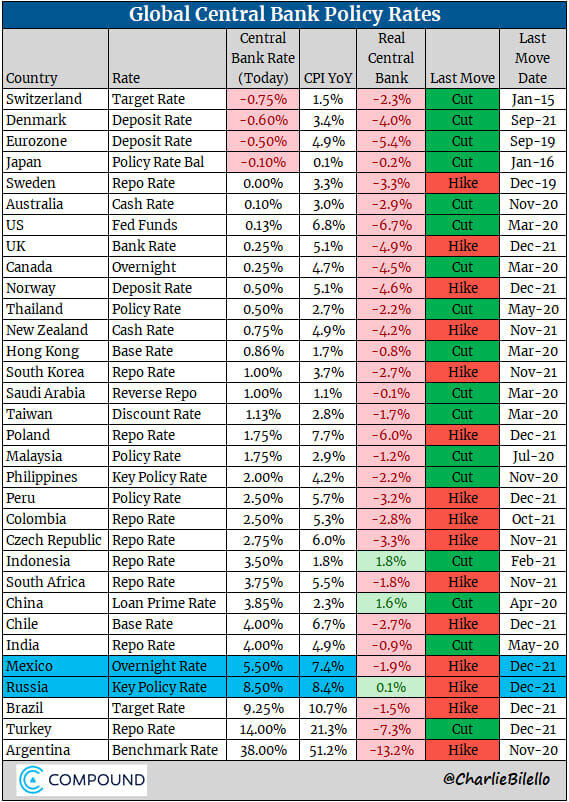

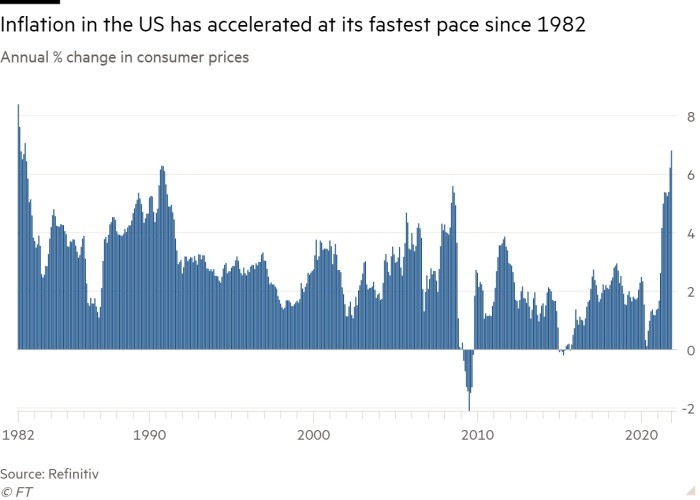

Come si può vedere, entrambi gli indici a fine 2021 sono intorno ai massimi storici, e questo nonostante un’inflazione galoppante, diversamente dagli anni precedenti, cioè con un incremento tendenziale dei prezzi al consumo che negli U.S.A. è già arrivato al 7% annuo. Dunque se ne può tranquillamente dedurre che le borse sono sopravvalutate!

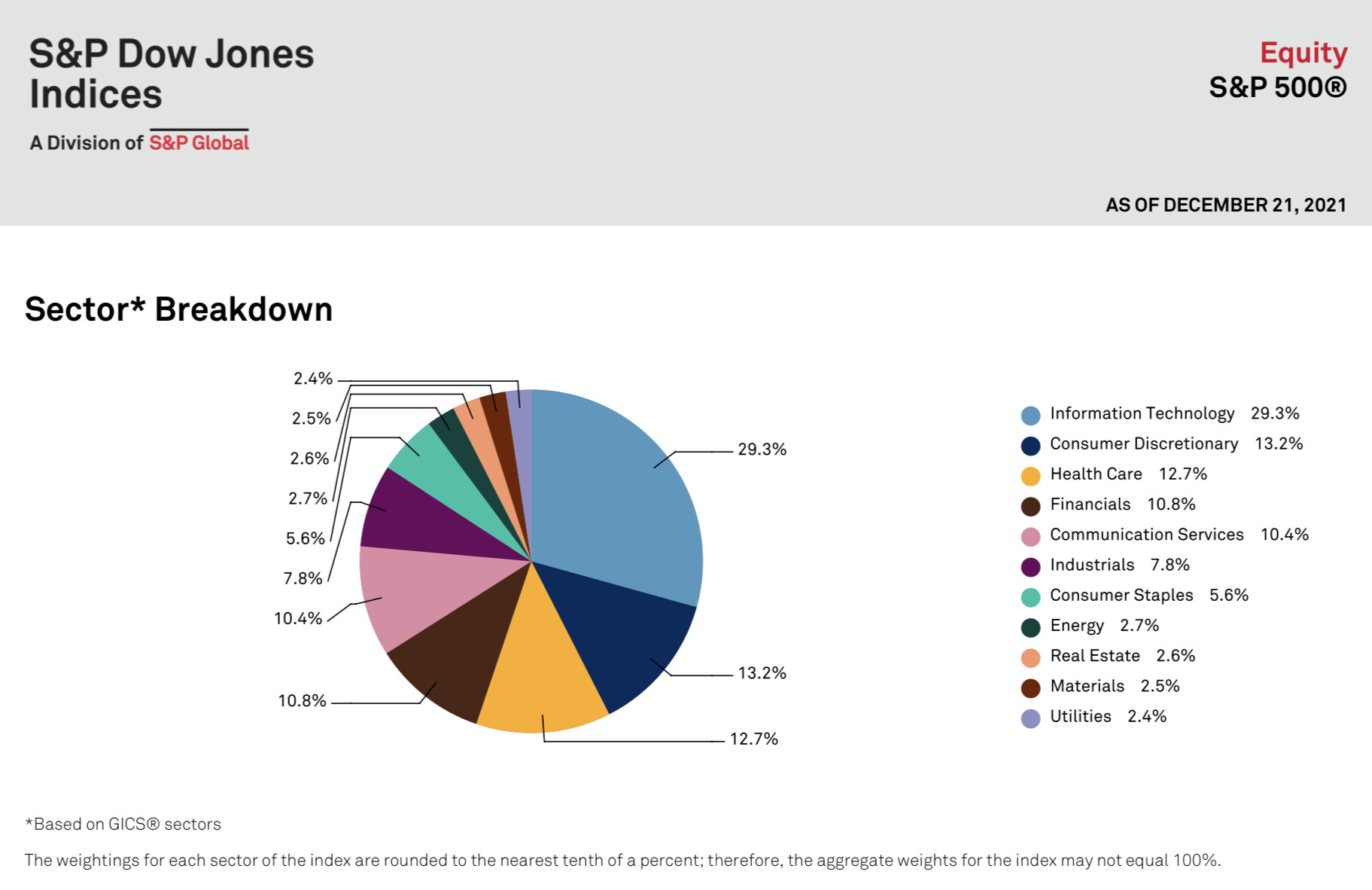

Anche se più che alla media complessiva occorre guardare alla composizione degli indici azionari. Vediamo qui sotto com’è composto il principale indice della borsa americana:

È dunque probabile che sia in corso una rotazione degli investimenti, se il listino americano è dominato dai grandi titoli tecnologici (quei il 30%) e se questi hanno sino ad oggi fortemente incrementato il valore della loro capitalizzazione dì borsa (come si può vedere dal grafico qui sotto riportato).

DA COSA DIPENDONO I RIBASSI ?

E, se vogliamo parlare dei ribassi dell’ultima settimana (siamo nell’ordine di qualche punto percentuale), dobbiamo tener conto di questa rotazione dei medesimi portafogli verso titoli più “difensivi” rispetto a quelli (principalmente i tecnologici) sospinti al rialzo fino all’ultimo giorno utile dell’anno appena chiuso anche perché godevano del favore dei piccoli risparmiatori. dei medesimi portafogli verso titoli più “difensivi” di quelli (principalmente i tecnologici) sospinti al rialzo fino all’ultimo giorno utile dell’anno appena chiuso.

Ma non solo: dobbiamo anche chiederci quanto, nella loro genesi, ha influito il fatto che, con l’arrivo del nuovo anno, le performances dei gestori di patrimoni del 2021 erano state oramai cristallizzate e dunque i portafogli azionari potevano essere alleggeriti?

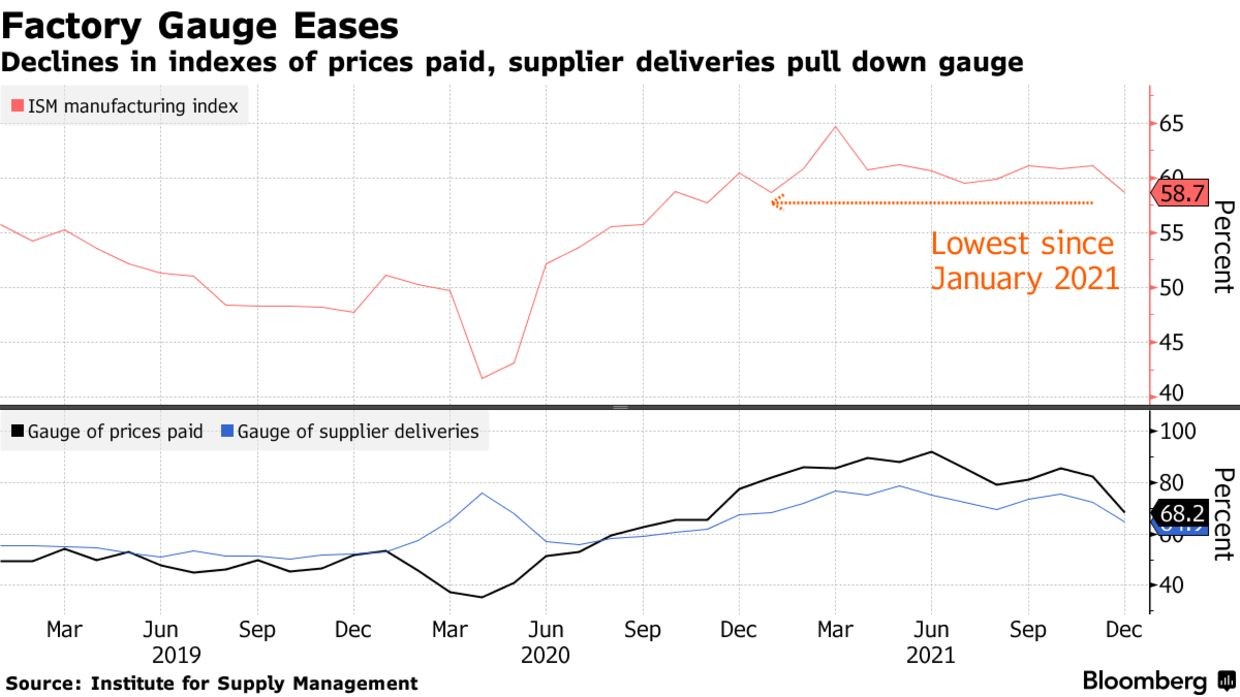

Difficile misurare le diverse componenti, ma è probabile che, nello scivolare complessivo delle quotazioni negli ultimi giorni, queste componenti c’erano! E se così fosse allora potremmo considerare i recenti ribassi quali semplici assestamenti anche perché i rincari dei prezzi delle materie prime si sono oggettivamente acquietati nelle ultime settimane, come si può vedere dal grafico sopra riportato, che fa ben sperare per l’inflazione futura.

LE BANCHE CENTRALI E LA POLITICA DELL’ORACOLO DI DELFI

A proposito poi della confusione generata dai controversi annunci delle banche centrali, il professor Masciandaro (Università Bocconi) dalle colonne de Il Sole 24 Ore tuona inesorabilmente definendo la strategia adottata negli ultimi mesi come: “la politica dell’oracolo di Delfi”(riferendosi ai controversi vaticinii della sacerdotessa Pizia che interrogava il dio Apollo).

Con comunicati sibillini e indicazioni altalenanti i banchieri centrali stanno probabilmente prendendo tempo, nella consapevolezza che meno si fanno comprendere e più spazio di manovra guadagnano, senza timore di venire smentiti dai fatti troppo presto. Ecco dunque che un giorno rassicurano i mercati, quello dopo li spaventano, con il risultato complessivo di incrementare la volatilità degli stessi, ma non di farli scendere davvero di livello.

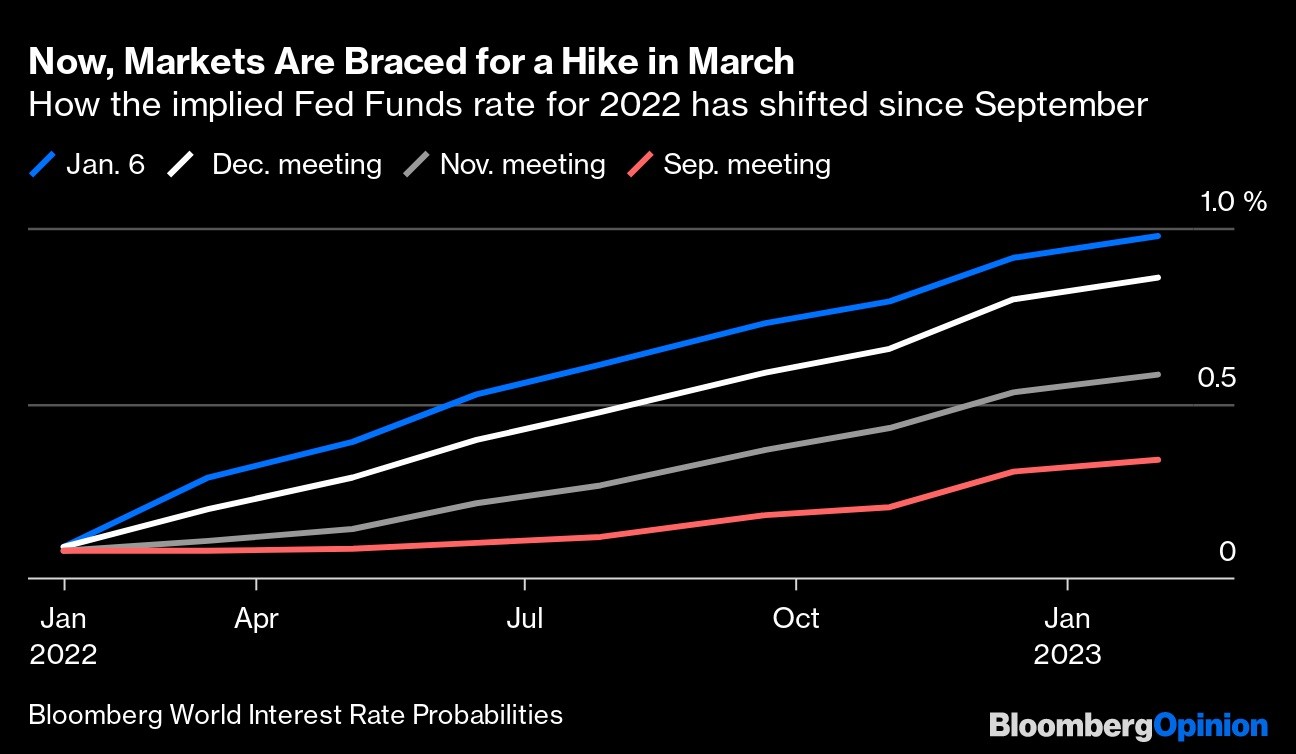

E comunque, dal momento che subito dopo la pubblicazione delle “minute” della FED i mercati sono scesi, John Authers riporta, nella sua newsletter dello scorso Sabato, un complesso elenco di variabili economiche per farci comprendere che oggi è ragionevole supporre che i mercati abbiano già incorporato nei livelli attuali le attese di un più deciso rialzo dei tassi d’interesse, come si può leggere qui accanto dalla comparazione tra ciò che il “consenso” di mercato si aspettava agli inizi di Settembre, di Novembre, di Dicembre e ciò che si attende adesso.

LE BORSE SONO PRONTE PER SEGNARE NUOVI RECORD?

Dunque le borse hanno già effettuato la loro correzione e sono pronte per ripartire a crescere? Forse è così, ma le sorti del quadro complessivo dei mercati finanziari non dipendono soltanto dall’atteggiamento delle banche centrali.

Con i progressi dell’economia globale e con gli ultimi rincari dell’energia (che, ricordiamocelo, è la più importante catena di trasmissione dell’inflazione dei prezzi) tale quadro si è complicato non poco e, se fino a qualche giorno fa avremmo potuto scommettere sulla persistenza del fattore “T.I.N.A.” (“there is no alternative” all’affidarsi all’investimento azionario per ottenere uno straccio di rendimento positivo) e dunque al progressivo ricomporsi della fiducia nelle borse, oggi altri fattori si affacciano all’orizzonte degli eventi…

LE TENSIONI GEOPOLITICHE POSSONO MINARE LA FIDUCIA

Innanzitutto quello geo-politico: la crisi dell’Afghanistan è probabilmente tutto tranne che una questione interna dovuta a quella sorta di “primavera araba” con la quale i media vorrebbero etichettare la vicenda. La Federazione Russa la vede come una vera e propria minaccia ai confini del proprio territorio da parte dei servizi segreti anglosassoni nei confronti del regime-cuscinetto di Nursultan Nazarbaief, così come avevano agito ai tempi della destabilizzazione del Nord Africa e dell’Ucraina (e stavolta per evitare di sottovalutarla ha già inviato cospicue truppe scelte).

L’occidente parla quasi soltanto della brutalità della repressione della rivolta stessa, pur ammettendo numerosissimi morti tra le forze dell’ordine del Paese. Pochi parlano del fatto che quasi la metà di tutto l’uranio estratto nel mondo venga proprio da lì (proprio mentre si torna a parlare del nucleare come nuova fonte di energia “pulita”). È inoltre piuttosto probabile perciò che, a seguito dell’appoggio dato dai Russi all’esercito locale, nuove sanzioni verranno inflitte alla Federazione Russa.

Dunque a seguito del fallito colpo di stato afghano è probabile che si creeranno nuove frizioni con l’Occidente, che potrebbero a loro volta alimentarne altre, dal momento che Cina, Turchia e altre repubbliche asiatiche hanno già proposto di schierarsi a favore della Russia e comunque non resteranno a guardare lo sviluppo degli eventi senza fare nulla. Soprattutto sul fronte dei prezzi dell’energia da petrolio e gas, che rischiano di rincarare ancora nonostante lo sforzo dichiarato di migrare più velocemente possibile verso forme di energie da fonti alternative.

Occorre ricordare al riguardo che l’America non è il primo esportatore di gas e petrolio, ma ne è sicuramente il primo produttore e ne è comunque un esportatore netto a dosi crescenti. Dunque le sue èlites potrebbero avere grande convenienza nel rialzo del costo dell’energia. Con l’eccezione della Federazione Russa il resto del mondo invece lo subirebbe, con conseguenze anche sui profitti degli operatori economici.

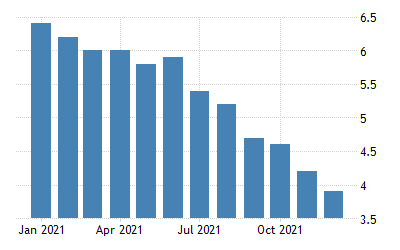

Andrebbe tutto bene dunque, ma soltanto sino a quando l’eventuale persistenza dell’inflazione dovesse arrivare a minare la fiducia degli operatori economici, invertendo la discesa della disoccupazione (arrivata negli U.S.A. ai minimi storici, come si può leggere dal grafico) e iniziando a rallentare gli investimenti in efficienza produttiva. Questi fattori potrebbero ridurre le attese di profitto delle principali società quotate e determinare nuovi ribassi.

MA LA GOLDMAN SACHS È PIÙ CHE OTTIMISTA!

Tuttavia, nonostante il fatto che la persistenza dell’inflazione, il rialzo dei tassi d’interesse e le tensioni internazionali siano tutti fattori che dovrebbero spingere alla prudenza, la banca d’affari americana Goldman Sachs non ha dubbi: non soltanto le nuove tecnologie continueranno a stupirci e a far guadagnare bene le grandi multinazionali, ma c’è ancora tanta liquidità in circolazione. Liquidità che al momento si rivolge alla speculazione su materie prime, metalli e immobili, ma che alla fine tornerà di nuovo a far incrementare l’investimento in titoli azionari, perché, appunto, a questi ultimi non c’è quasi alternativa in termini di rapporto rischio/rendimento.

Difficile dargli torto: la liquidità oggi in circolazione è davvero alta e, prima dì irrorare la crescita dei prezzi al consumo, essa si intrattiene sui mercati finanziari, dove però l’alternativa “reddito fisso” è davvero povera di attrattiva. E nelle sue previsioni non manca di elogiare le borse europee, meno sbilanciate sui titoli ipertecnologici e le cui performances sono state oggettivamente in calo per anni rispetto a quelle della borsa americana, e dove Goldman Sachs vede dunque le migliori opportunità, come si può dedurre dal grafico qui riportato da Bloomberg:

Luci ed ombre insomma, come sempre all’inizio di ogni anno, ma forse con un pizzico di ottimismo, pur tenendo conto della volatilità aggiuntiva e del maggior rischio di fondo.

Lo spettacolo però -come sempre- deve andare avanti. E probabilmente ci andrà. Soprattutto sul fronte delle tecnologie (che però sono investimenti ad elevatissimo rischio), ma anche sui titoli finanziari e sui titoli energetici, dovunque insomma ci sono da attendersi migliori performances per gli anni a venire.

Dunque al momento un pizzico di ottimismo non deve guastare il gusto agrodolce del mercato! Quantomeno la parte di amaro riguarderà i grandi sommovimenti che è lecito attendersi dalla rotazione dei portafogli e dall’incremento della volatilità complessiva. Ma è altrettanto probabile che i profitti aziendali continueranno a correre e, con loro, una messe assai interessante di dividendi !

Stefano di Tommaso