METAVERSO E CRIPTOVALUTE

Mentre l’Europa si interroga ancora sulla pericolosità della possibile quarta ondata pandemica e la Cina approfitta del vuoto politico che si è creato attorno alla retorica globale relativa alle questioni cruciali dell’ambiente in cui viviamo (incrementando l’uso del carbon fossile per alimentare di energia la propria industria), l’America fa un altro incredibile balzo in avanti nella corsa verso il futuro: negli U.S.A. le due parole-chiave dell’ultima settimana sono state infatti: “metaverso” e criptovalute.

IL METAVERSO

È il cosiddetto universo digitale, cioè quello che -attraverso le piattaforme digitali- si estende oltre il mondo tangibile, e fino a ieri era soltanto uno dei tanti concetti della fantascienza che si aggiravano tra ambienti intellettuali e specialisti di realtà virtuali, anche se ultimamente è stato più volte indicato come l’evoluzione più probabile di internet.

Poi la settimana scorsa Facebook (che non è soltanto il nome del più famoso e pristino social network del pianeta, ma anche il nome di una multinazionale miliardaria, quotata a Wall Street e famosa per aver comperato anche: Whatsapp, Instagram, Oculus Virtual Reality eccetera…) ha deciso di cambiare il proprio nome aziendale (non quello del suo social network) in “Meta”, per segnare indelebilmente anche nel nome il suo nuovo obiettivo aziendale: quello di riuscire a tagliare per prima il traguardo del futuro dei social network, i quali molto probabilmente sono destinati ad entrare pervasivamente nei mondi della realtà virtuale e dell’intelligenza artificiale. E da quel momento tutti stanno parlando di Metaverso.

Per espressa ammissione di Zuckerberg l’evoluzione prospettata con il cambio del nome non gli sarà davvero possibile prima di un certo numero di anni, ma sebbene la mossa sia stata audace e, probabilmente, prematura, non si può che ammettere l’inevitabilità di un futuro dell’economia che si sposta rapidamente verso i nuovi mondi digitali, spesso totalmente distaccati dalla realtà. E gli americani, che amano essere protagonisti, non volevano farsi soffiare dagli asiatici la leadership del nuovo mondo. Poco importa che esso esista soltanto “online”: se è destinato a far ”girare” 800 miliardi di dollari entro soli tre anni, allora probabilmente è più concreto di una roccia!

LE CRIPTOVALUTE

Sono spesso saltante agli onori della cronaca negli ultimi anni per aver raggiunto livelli di valore elevatissimo. Ma anche per l’altrettanto elevata volatilità dei loro corsi, tanto da essere considerate un investimento altamente speculativo, non certo una riserva di valore.

La scorsa settimana tuttavia il neo-eletto sindaco di New York ha deciso di giocarsi la faccia nella corsa della sua città alla leadership mondiale nell’adozione del Bitcoin e delle altre criptovalute anche nelle transazioni quotidiane (negozi, bar, ristoranti…), arrivando a parlare dell’emissione una moneta “cittadina” (così come è già successo poco tempo fa per Miami) e a chiedere di ricevere il proprio “stipendio” in Bitcoin.

Una vera e propria rivoluzione digitale sta dunque attraversando l’America in pochi giorni: cosa succede? C’è un sottile fil rougeche lega i due concetti (la realtà virtuale del metaverso e i pagamenti digitali effettuati tramite criptovalute): quello della corsa verso il futuro digitale del pianeta.

Un futuro che già oggi è fatto di marchi concepiti e registrati espressamente per il mondo virtuale, di conseguenti grandi volumi d’affari online (Bloomberg Intelligence stima che il Metaverso” potrà raggiungere un miliardo di persone e un valore delle transazioni di 800 miliardi di dollari già nel 2024, cioè in soli 3 anni).

Le quotazioni delle criptovalute d’altra parte, se non interverranno nuovi problemi regolamentari e “politici” sono destinate ad aumentare: da quando esistono la loro domanda ha quasi sempre superato l’offerta. Soprattutto ora che potrebbero risultare essenziali per gli scambi digitali. Si parla già del Bitcoin a 100mila dollari (oggi è a 65mila).

IL FUTURO PASSA DAL “GAMING”?

Si erano viste le prime avvisaglie dei modi virtuali per almeno tre decenni. Ma nessun mondo fatto di pupazzi e di “avatar” aveva siano ad oggi conquistato il podio di Wall Street. I videogiochi erano diventati sì un grosso business ma senza raggiungere le vette di ricchezza toccate da Facebook, Google, Amazon, Apple e Microsoft. Negli ultimi anni c’è poi stata l’esplosione degli sport digitali, che hanno appassionato tuttavia quasi soltanto le generazioni più giovani. Spesso i premi per i vincitori sono stati espressi in criptovalute e in buoni-acquisto su Amazon e Ebay, alimentando così un circuito totalmente digitale che in precedenza potevamo soltanto ipotizzare.

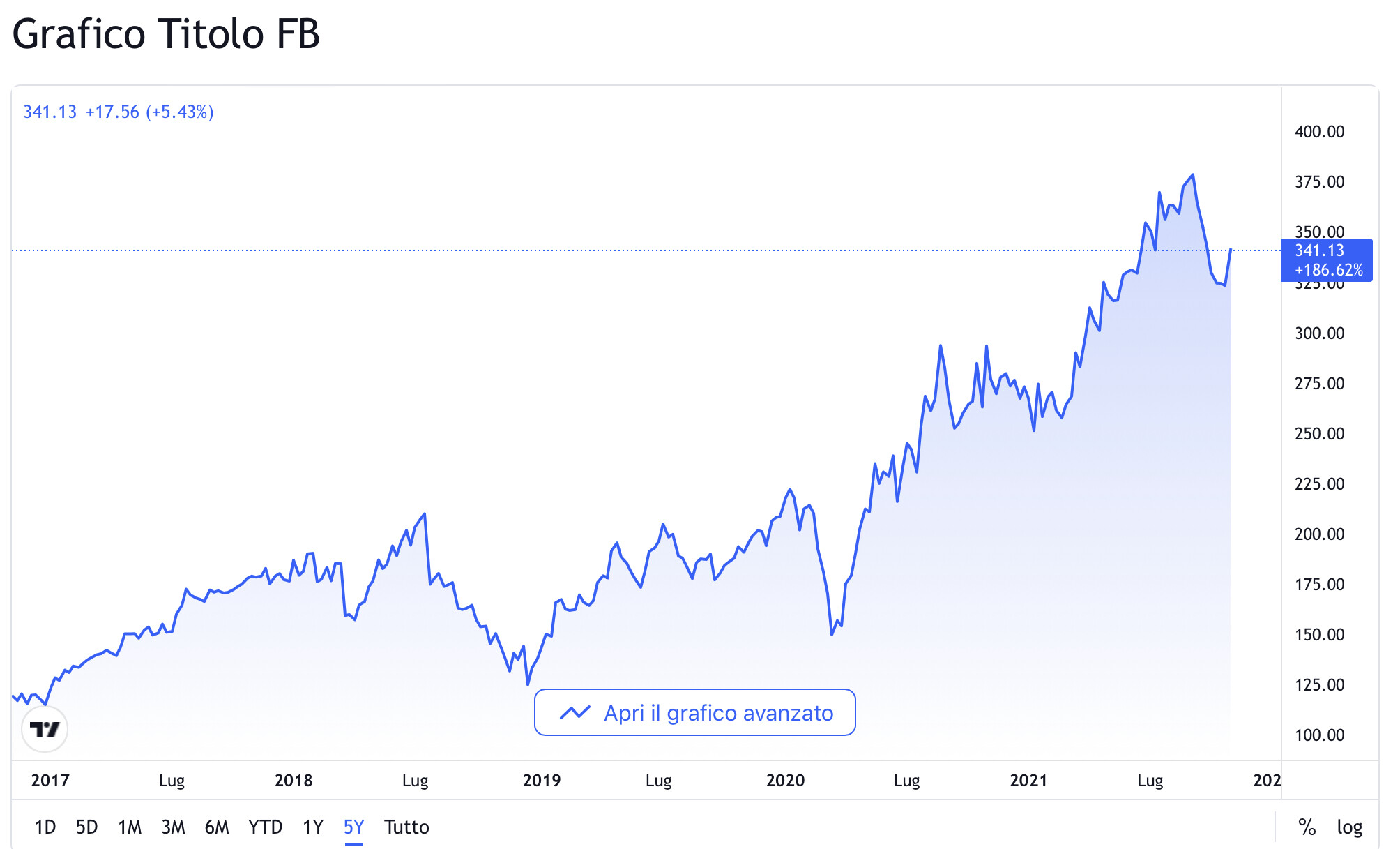

Facebook l’anno scorso ha fatturato più di 86 miliardi di dollari facendo utili netti per quasi 30 miliardi (oltre un terzo del fatturato), ma soprattutto capitalizza oggi in borsa quasi 1800 miliardi di dollari, cioè circa 68 volte gli utili dello scorso anno. Quelle 68 volte sono oltre il triplo della capitalizzazione di borsa media a Wall Street, che corrisponde a circa 22 volte gli utili. E ovviamente in quella media ci sono anche i colossi sopra menzionati, le quali inevitabilmente la innalzano.

Il multiplo citato è ovviamente molto elevato e corrisponde ad un impegno aziendale che non può per nessuna ragione venir meno (pena il crollo della capitalizzazione di borsa) : quello di lavorare costantemente alla crescita di valore della società. Facebook è dunque condannata ad esplorare nuovi mondi (e quelli virtuali sono tra quelli dove ha scommesso maggiormente: è sua Oculus VR, la prima maschera facciale per la realtà virtuale) ed è condannata a cercare di trarne profitto prima di tutti gli altri, se vuol mantenere alta la propria capitalizzazione.

ANCHE NVIDIA, MICROSOFT E NIKE NELLA CORSA AL METAVERSO

Pochi giorni dopo Facebook anche Microsoft, in un evento rivolto alle aziende, ha annunciato spazi personalizzati e immersivi per incontrarvisi nel lavoro. «Il metaverso è qui e non sta solo trasformando il modo in cui vediamo il mondo, ma anche il modo in cui vi partecipiamo, dalla fabbrica alla sala riunioni», ha detto Satya Nadella.

Tra le aziende che puntano su questo ambito ci sono anche Nvidia, il colosso americano dei semiconduttori e la piattaforma di giochi Roblox, nonché le cinesi ByteDance, Alibaba e Tencent. Quest’ultima, in particolare, ha registrato quasi cento marchi relativi al metaverso e starebbe allestendo un nuovo team internazionale per entrarvi al più presto.

Anche la vendita dei beni virtuali già esploso da anni nel gaming è tornato d’attualità con gli NFT: i certificati digitali che negli ultimi mesi hanno conosciuto un vero e proprio boom. Per questo, anche aziende non tecnologiche come Nike stanno programmando di investire nel Metaverso: ha registrato alcuni dei suoi marchi per l’uso in contesti virtuali, il che fa pensare che si stia preparando a una presenza massiccia.

SENZA INNOVAZIONE NON C’È CRESCITA ECONOMICA

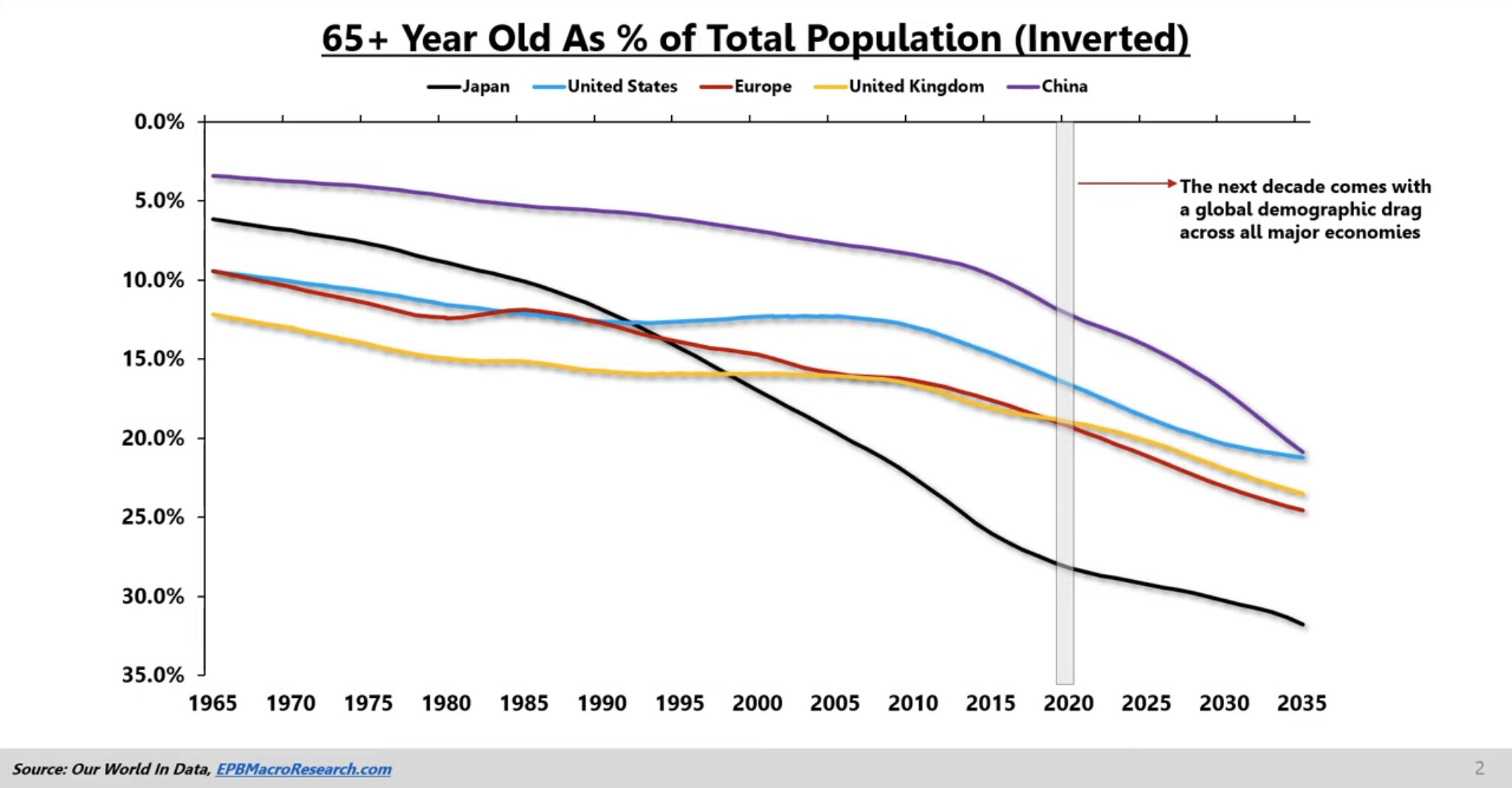

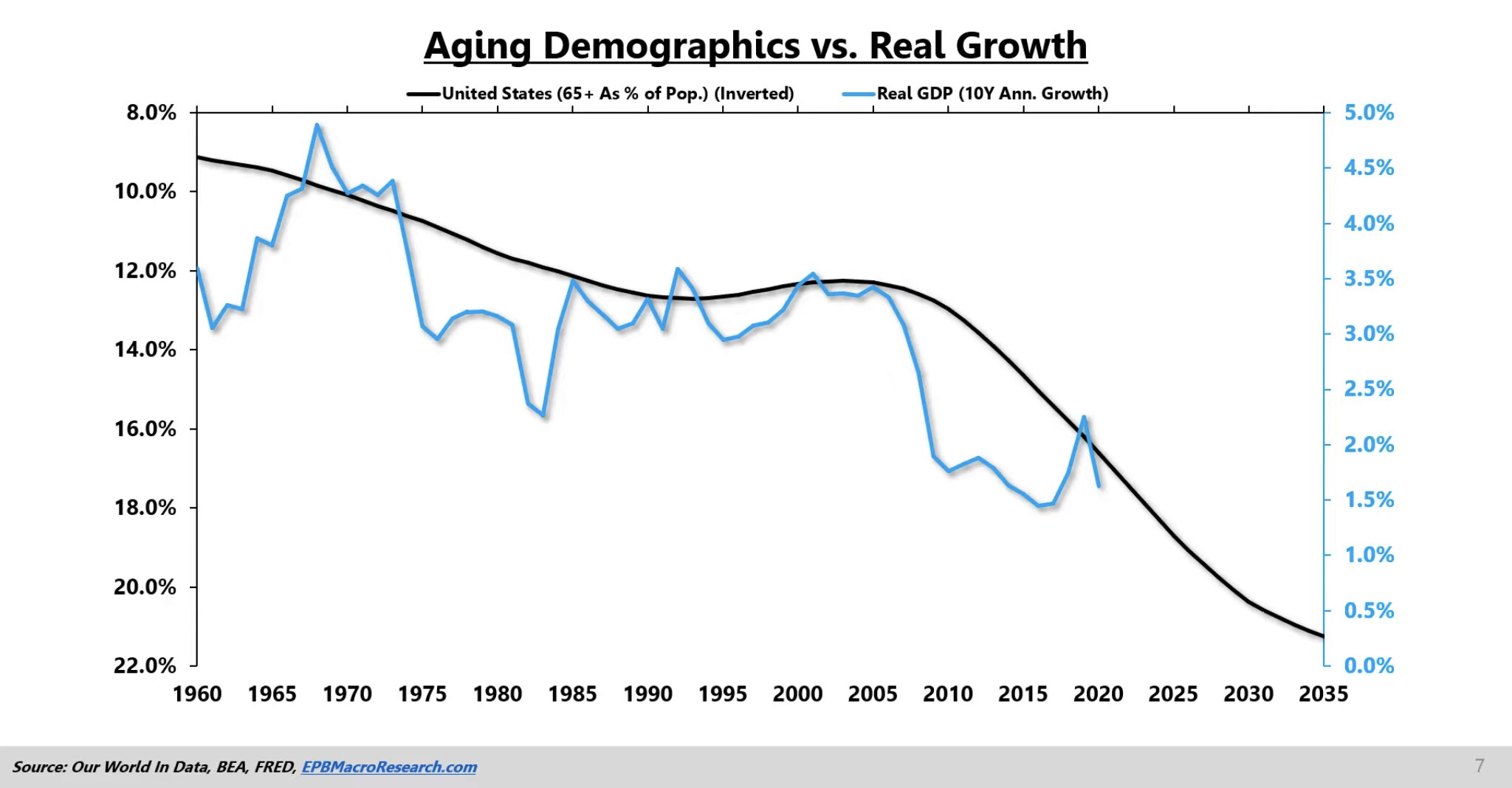

D’altra parte la tendenza riflessiva della demografia del pianeta (si veda il grafico qui sopra) mostra la necessità di impostare la crescita economica sull’innovazione tecnologica, dal momento che, con l’invecchiamento della popolazione, in molti settori l’offerta è destinata a superare la domanda.

Per contrastare il declino probabile occorrerà allora molta innovazione tecnologica, che però oramai si basa quasi sempre sulla digitalizzazione spinta all’estremo. E più ci avviamo verso un mondo fortemente digitale, più è concreta la possibilità di sviluppare (anche dal punto di vista del business) nuovi mondi virtuali. Ed è una delle poche risposte concrete che le grandi multinazionali possono trovare per tenere alte le proprie quotazioni. Non stupisce allora che (anche in Borsa) l’illusione possa superare la realtà.

Stefano di Tommaso