CI VORREBBE UN MIRACOLO

I contorni di una recessione diventano sempre più nitidi in tutto l’Occidente, nonostante il fatto che l’Europa debba fronteggiare crisi energetiche senza precedenti e l’America no. La Banca Centrale Europea (BCE) stima una decrescita vicina all’1% del prodotto interno lordo per l’anno in corso nel caso di blocco delle importazioni di gas russo, che però è già una realtà, dal momento che la turbina che manca al North Stream 1 il Canada se la tiene stretta e nessuno preme il pulsante per l’utilizzo del North Stream 2, che anzi i media di tutto il mondo fingono di dimenticare.

UN DISASTRO ANNUNCIATO

Dunque si tratta di un disastro annunciato, e forse procurato inutilmente. Si calcola che soltanto in Italia nei prossimi 2 trimestri solari mancheranno all’appello ben 11 milioni di metri cubi di gas, con il rischio quindi che molte industrie si fermeranno e che, nell’ inutile tentativo di prolungarne le scorte, si arrivi a razionarlo, con molte famiglie che evidentemente resteranno in casa col cappotto.

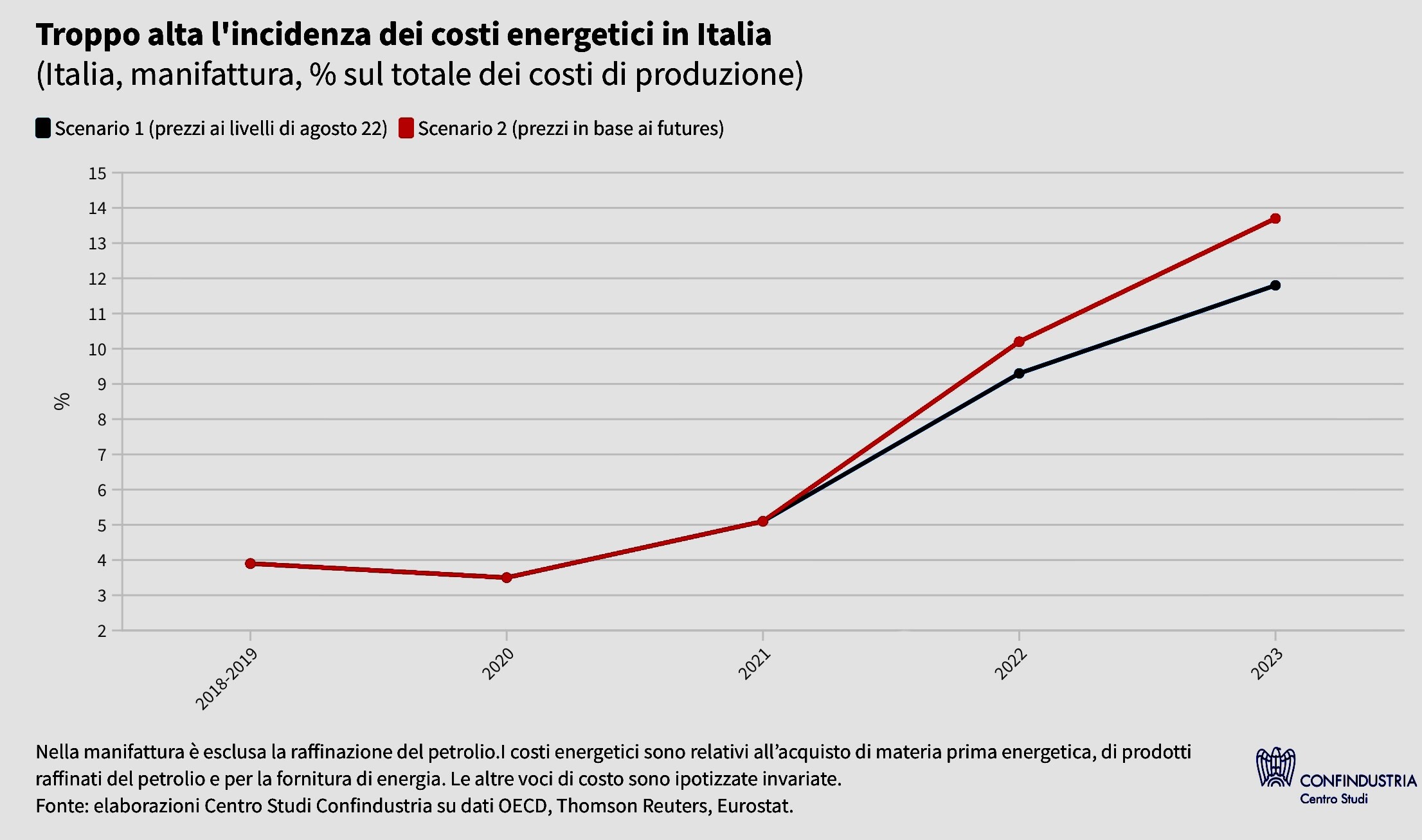

C’è poi l’altra faccia della medaglia, e cioè il caro-bolletta, che porterà ugualmente molte imprese (soprattutto quelle artigiane) a fermarsi oppure ad imporre un forte rincaro. Il centro studi di confindustria ha stimato che la sua incidenza sui costi di produzione sia passata dal 4-5% degli anni precedenti al 9-10% di quest’anno (cioè il doppio) e possa arrivare al 14% nel 2023 (cioè a circa il triplo) se il gas russo continuerà a mancare. E questo con un prezzo di 235 euro quest’anno e 298 nel 2023: se dovesse crescere ancora sarebbe ancora peggio.

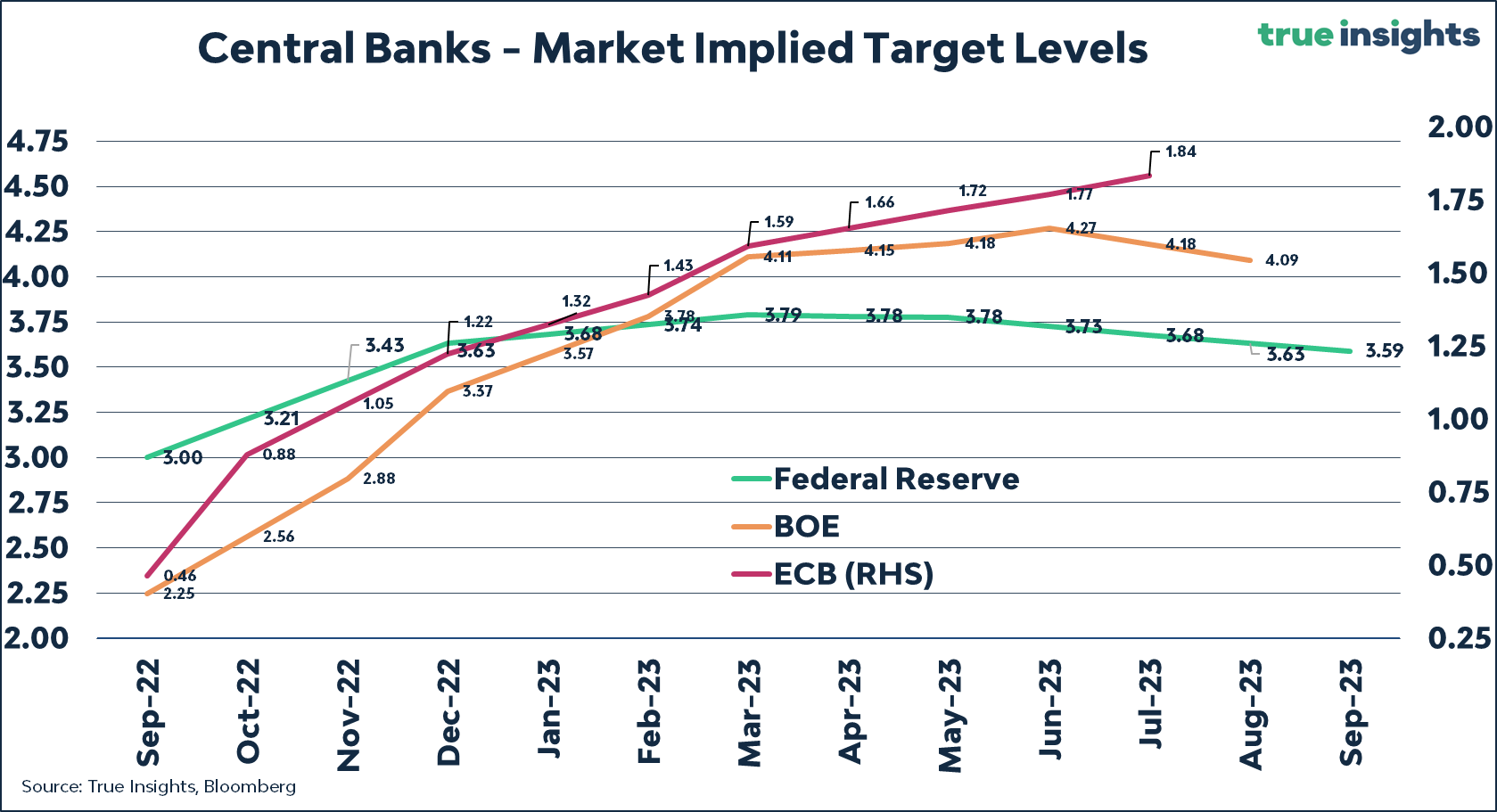

I guai però non sono confinati all’Europa cui manca il gas perché l’inflazione continua a incombere e, che abbia raggiunto o meno il suo picco, volteggia ben al di sopra dei tassi d’interesse nominali oggi in vigore (intorno al 9% per entrambe le sponde dell’Atlantico), ragion per cui tanto la Federal Reserve Bank of America (FED) quanto la BCE saranno costrette a continuare ancora a lungo ad alzare i tassi d’interesse, oggi ancora al di sotto del 2%, e saranno puntualmente seguite tanto dalla Banca d’Inghilterra quanto da quelle centrali del Canada e dell’Australia.

ASPETTANDO RI RIALZI DEI TASSI

Addirittura si parla di un incremento che potrebbe oscillare tra i tre quarti di punto percentuale e un punto intero per la FED che si riunirà il prossimo Giovedì, con l’ovvia conseguenza che anche le altre banche centrali seguiranno. Già così infatti il Dollaro continua a mostrare i muscoli sfondando tetti che non vedeva da vent’anni e più, figuriamoci se le altre banche centrali non dovessero alzare i tassi anche loro. Ovviamente il caro-gas si riflette in un petrolio più caro, e non soltanto per coloro che devono pagarlo in Dollari ma addirittura anche indipendentemente, visto che c’è il bando delle importazioni anche sul petrolio, se proviene dalla Russia (che però annovera una porzione consistente delle forniture mondiali di greggio). In pratica, scarseggiando anche questo, non è improbabile che le sue quotazioni (già risalite oltre i 90 dollari per barile) superino con l’arrivo dell’autunno di nuovo quota 100.

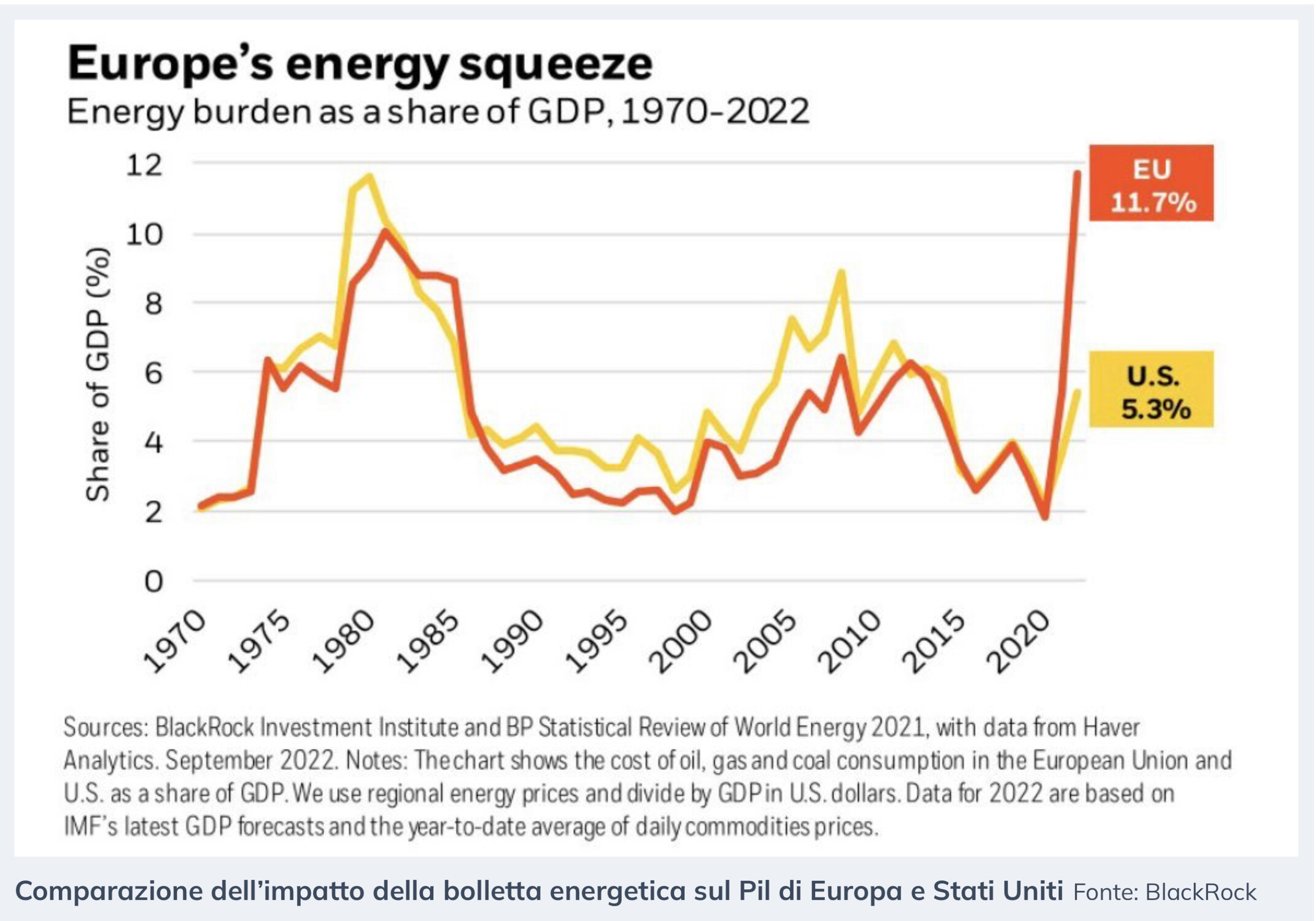

In pratica in tutta Europa si stima che la frenata indotta da costi e scarsità dell’energia nel prodotto interno lordo arrivi al 3% tra il 2022 e il 2023 con la perdita di ben oltre 1/2 milione di posti di lavoro. E sempre che il resto del mondo non si avviti di nuovo in una recessione feroce, perché sino ad oggi l’export continentale ha mostrato una decisa resilienza, la quale invece verrebbe meno nello scenario peggiore. Per l’America, il Regno Unito, il Canada, l’Australia e i paesi scandinavi la minaccia è meno feroce che per l’Europa continentale, dal momento che sono tutti estrattori in proprio di gas e petrolio e che quindi quantomeno le loro fabbriche più difficilmente si fermeranno. Come si può ben leggere nel grafico qui riportato, il peso dell’energia sul totale del prodotto interno lordo è cresciuto ben di più in Europa che in America.

VALE LA PENA DI INTESTARDIRSI?

- Fin qui i fatti e i numeri, che risultano immancabilmente testardi anche quando si volesse provare a scompigliarli visto che quasi tutto l’occidente risulta in campagna elettorale. Anzi, questa coincidenza appare terribile, a ben guardarla, perché è la garanzia più forte del fatto che gli attuali governi faranno nel frattempo ben poco per contrastare l’orrenda deriva appena descritta, in attesa di essere sostituiti da quelli in arrivo.

E alla luce di questi fatti ben si comprende la gogna mediatica cui è stato sottoposto negli ultimi giorni il governo ungherese, reo di aver deciso che il carovita dei propri cittadini viene prima delle strategie di pressione internazionali sulla Russia. E scrivo di gogna mediatica perché, a quanto risulta, all’atto pratico la Commissione Europea ha partorito soltanto minacce nei confronti di Victor Orban e dei suoi ministri, che però il gas continuano a riceverlo a buon mercato dalla Russia. Mentre al resto d’Europa gli Stati Uniti (che il gas lo esportano con le navi in grande quantità) hanno fatto sapere che non interverranno con un maggior quantitativo di forniture. Dunque risulta anche piuttosto teorico il dibattito sui nuovi rigassificatori in Italia, dal momento che al momento rimarrebbero parzialmente inutilizzati.

Per non parlare delle politiche di transizione energetiche, delle quali -appunto- non parla proprio più nessuno in questo momento, dopo i grandi sbandieramenti cui abbiamo assistito fino a tutto il 2021. L’incremento della produzione di energia da fonti rinnovabili è sicuramente in corso, ma i suoi tempi non sono compatibili con il taglio repentino degli approvvigionamenti delle materie prime energetiche cui stiamo assistendo, ragione per cui il resto d’Europa continua a tenere accese le centrali nucleari e torna a bruciare il carbon fossile in grande quantità. In questa situazione chi rischia di pagare più salato il conto delle strategie geopolitiche messe in atto a livello atlantico è sicuramente il polo produttivo italiano della pianura padana e del circostante arco alpino, dove le temperature sono più rigide in inverno e dove si concentra la maggior parte delle produzioni industriali energivore.

CI VORREBBE UN MIRACOLO

Ci vorrebbe dunque un miracolo perché l’economia europea (e in particolare quella italiana) non prenda una nuova e più potente sbandata che la induca a subire ulteriori arretramenti nella classifica internazionale dei paesi più industrializzati. Qualcuno ha fatto notare che, in previsione di tutto ciò, è per questo motivo che le elezioni politiche sono state indotte così in fretta. Perché gli attuali governanti non debbano rispondere dei danni all’economia che si manifesteranno in autunno come conseguenza dell’aver accettato supinamente ogni richiesta atlantica, ivi compresi i 12-13 miliardi di euro di debito aggiuntivo per fornire nuove armi al governo di Zelenski.

La nostra borsa però non è destinata a riflettere il dramma che l’economia reale si accinge a subìre nei prossimi mesi. Innanzitutto perché i rialzi dei tassi d’interesse fanno bene ai conti delle banche, il cui peso sul totale del listino italiano non è affatto basso. E poi perché ha già forse subìto più delle altre borse internazionali il problema del caro-energia mentre il numero delle società quotate continua a diminuire per effetto delle migrazioni delle grandi imprese verso le borse più importanti del pianeta. Dunque a parità di domanda mancherà l’offerta.

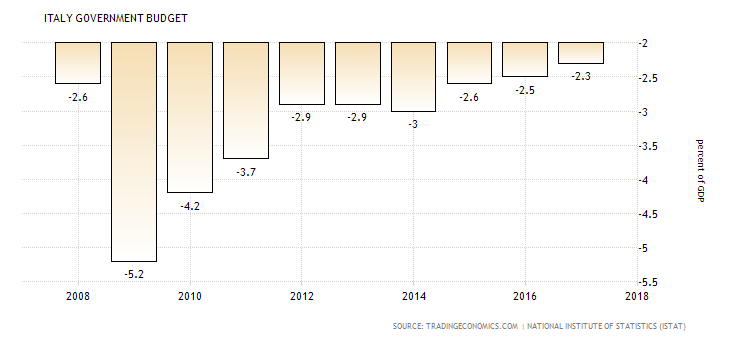

Per cui è probabile che Piazza Affari si ridimensioni sì ancora un po’ ma non crolli affatto. Casomai il problema dei mercati finanziari al di quà delle alpi sarà quello dell’eccesso di debito pubblico pubblico, che con il rialzo dei tassi tornerà di grande attualità, e condizionerà non poco gli eventuali provvedimenti che il nuovo governo potrà adottare per stimolare la ripresa. Una situazione che non potrà non condizionare il risiko delle compravendite bancarie, desertificando ulteriormente il panorama delle alternative a disposizione delle piccole imprese per reperire credito. E spingendole ancora una volta a chiudere o ad aggregarsi oppure a reperire capitali di rischio.

MA QUEL MIRACOLO, FORSE, STA ARRIVANDO

Ma quel miracolo forse sta arrivando. Ci sono tuttavia dei segnali di distensione tra gli speculatori sui prezzi a termine (i “futures”) del gas i quali potrebbero indicare un’anticipazione di ciò che Russia e Cina potrebbero aver concordato nel vertice di Samarcanda: la riapertura del gasdotto North Stream 1 da parte della Russia. I motivi, politici, strategici o altro non è dato di conoscerli dal momento che non è nemmeno sicuro che succederà, ma il segnale fa il paio con la proposta di Putin di riaprire i negoziati di pace per l’Ucraina, segnale di fatto snobbata tanto da Zelenski quanto dai media nostrani ma che, se portato avanti con insistenza, non potrebbe essere ignorato. Se la Russia mostrasse infatti una forte volontà di ridurre la tensione in corso è piuttosto probabile che lo potrebbe fare accompagnando la strategia diplomatica con un gesto di “amicizia” verso l’Europa, e in particolare verso la Germania, che ha indubbiamente subìto il diktat americano e che rischia di stracciare il proprio tessuto manifatturiero.

Ora è evidente che, qualora la Russia mostrasse di voler fare sul serio, non solo non ci sarebbero i famigerati razionamenti, ma i prezzi dell’energia scenderebbero decisamente così pure come il cambio del Dollaro, che ha sino ad oggi indubbiamente beneficiato dei rischi di guerra. E chi ci guadagnerebbe di più potrebbe essere l’Europa, dal momento che è quella che ha più da perdere nello scenario opposto. Una mossa che indubbiamente scompiglierebbe gli alleati occidentali, alle prese con un’America che vuole vincere sempre e a prescindere e un’Europa continentale che, in preda alla crisi che sta arrivando, rischierebbe soltanto di accelerare le sue divisioni!

Stefano di Tommaso

E se questo governo deve durare fino al 2023 sarà bene che la “chirurgia plastica” di qualche intervento dall’alto si mobiliti d’urgenza perché quello che Salvini e Di Maio hanno annunciato di voler fare era un’operazione di delicata affermazione della credibilità delle manovre espansive di politica fiscale, che andava ampiamente illustrata prima di tutto e, possibilmente, dopo aver passato il primo vaglio delle agenzie di rating.

E se questo governo deve durare fino al 2023 sarà bene che la “chirurgia plastica” di qualche intervento dall’alto si mobiliti d’urgenza perché quello che Salvini e Di Maio hanno annunciato di voler fare era un’operazione di delicata affermazione della credibilità delle manovre espansive di politica fiscale, che andava ampiamente illustrata prima di tutto e, possibilmente, dopo aver passato il primo vaglio delle agenzie di rating.

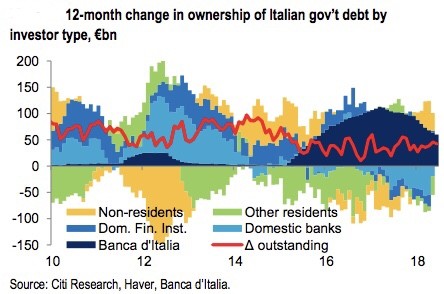

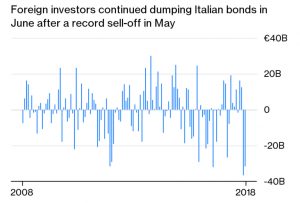

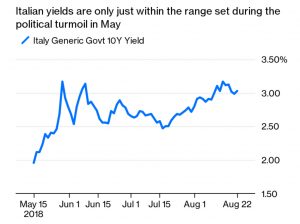

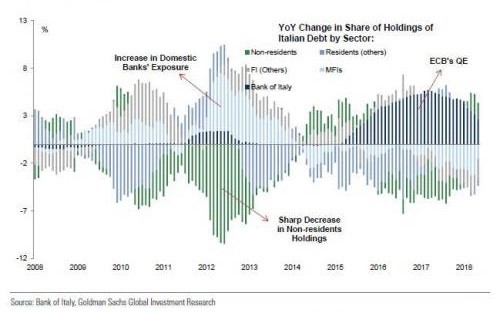

Adesso, dopo i fatti di Genova, ci si è messo anche il tormentone della crisi di affidabilità delle infrastrutture viarie, che richiederà una miriade di interventi in cui bisogna investire capitali, ma non è chiaro da dove arriveranno. La disponibilità di capitali per gli investimenti è funzione diretta dell’appetibilità degli stessi e, se un paese rischia di entrare in una fase di instabilità politica e finanziaria, il mercato si dilegua, come sta succedendo in questi giorni con la fuga dei capitali stranieri dai titoli italiani (tra maggio e giugno gli esteri hanno venduto 58 miliardi di euro di titoli di Stato).

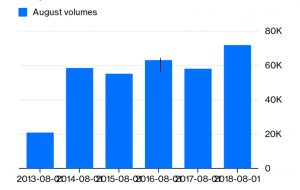

Adesso, dopo i fatti di Genova, ci si è messo anche il tormentone della crisi di affidabilità delle infrastrutture viarie, che richiederà una miriade di interventi in cui bisogna investire capitali, ma non è chiaro da dove arriveranno. La disponibilità di capitali per gli investimenti è funzione diretta dell’appetibilità degli stessi e, se un paese rischia di entrare in una fase di instabilità politica e finanziaria, il mercato si dilegua, come sta succedendo in questi giorni con la fuga dei capitali stranieri dai titoli italiani (tra maggio e giugno gli esteri hanno venduto 58 miliardi di euro di titoli di Stato). Però bisogna doverosamente notare che, se qualcuno oggi vende i titoli di stato (i volumi di questo Agosto sono decisamente più alti del solito), questo significa per certo due cose:

Però bisogna doverosamente notare che, se qualcuno oggi vende i titoli di stato (i volumi di questo Agosto sono decisamente più alti del solito), questo significa per certo due cose: Il punto del ragionamento di chi oggi lancia l’allarme sulla possibilità che le cose peggiorino nettamente si basa proprio sulle due suddette considerazioni: i motivi di allarme che determinano il Sell-Off (la fuga) degli stranieri sono più che

Il punto del ragionamento di chi oggi lancia l’allarme sulla possibilità che le cose peggiorino nettamente si basa proprio sulle due suddette considerazioni: i motivi di allarme che determinano il Sell-Off (la fuga) degli stranieri sono più che

Resta perciò aperta la questione iniziale: chi comprerà i titoli italiani? I neo-ministri stanno agitandosi molto (e a ragione) al riguardo, tanto nel dialogo con la banca centrale (Savona è andato a trovare Draghi) e con le altre istituzioni europee (cui chiedono di prolungare il periodo di Q.E. e/o di mostrare se ci tengono alla permanenza dell’Italia nell’euro-zona) quanto con le possibili alternative: le potenze economiche del Pacifico (prima Conte in America e adesso Tria in Cina), cui stanno proponendo vantaggiosi accordi di collaborazione commerciale.

Resta perciò aperta la questione iniziale: chi comprerà i titoli italiani? I neo-ministri stanno agitandosi molto (e a ragione) al riguardo, tanto nel dialogo con la banca centrale (Savona è andato a trovare Draghi) e con le altre istituzioni europee (cui chiedono di prolungare il periodo di Q.E. e/o di mostrare se ci tengono alla permanenza dell’Italia nell’euro-zona) quanto con le possibili alternative: le potenze economiche del Pacifico (prima Conte in America e adesso Tria in Cina), cui stanno proponendo vantaggiosi accordi di collaborazione commerciale. E qui la partita si fa delicata, perché se è vero che sulla parola di un Presidente americano perennemente sotto assedio non c’è da contare troppo, ecco che tornano d’interesse le alternative come la Cina (dove Tria, il ministro dell’economia pentastellato si è recato per un’intera settimana) dato anche il fatto che il fondo di investimento sovrano “Silk Road” possiede il 5% di Autostrade e potrebbe avere un deciso interesse strategico a soppiantare Atlantia e che tanto la Cina quanto la Russia potrebbero trovare interessante investire nelle infrastrutture viarie del nostro Paese (la partita sui titoli di stato si intreccia fortemente con quella della necessità di investimento nelle infrastrutture nazionali).

E qui la partita si fa delicata, perché se è vero che sulla parola di un Presidente americano perennemente sotto assedio non c’è da contare troppo, ecco che tornano d’interesse le alternative come la Cina (dove Tria, il ministro dell’economia pentastellato si è recato per un’intera settimana) dato anche il fatto che il fondo di investimento sovrano “Silk Road” possiede il 5% di Autostrade e potrebbe avere un deciso interesse strategico a soppiantare Atlantia e che tanto la Cina quanto la Russia potrebbero trovare interessante investire nelle infrastrutture viarie del nostro Paese (la partita sui titoli di stato si intreccia fortemente con quella della necessità di investimento nelle infrastrutture nazionali).