BANCHE ITALIANE AL BIVIO

È di qualche giorno fa una duplice batteria di riflettori che ha acceso l’attenzione dei media sull’andamento delle banche italiane: da un lato un sibillino resoconto sullo stato di salute dei loro bilanci pubblicato da Equita Sim, denominato “Hit but not Sunk” (colpite ma non affondate) e dall’altro lato lo scandalo della truffa dei diamanti, che ha rivelato non soltanto la propensione delle aziende di credito nazionali a trasformarsi in un supermarket della qualsiasi, ma anche lo scarso regime di verifiche che avvolge il mondo dorato della sollecitazione del pubblico risparmio. Tuttavia, a causa di una serie di fattori contingenti, da circa un mese a questa parte i titoli azionari delle banche quotate in borsa sono tornati a crescere, proponendo un legittimo dubbio sulle prospettive del comparto creditizio in Italia.

LA TRUFFA DEI DIAMANTI

Se torniamo per un istante alle questioni sollevate dalla truffa dei diamanti proposti alla clientela come forma alternativa di investimento, non può sfuggire il fatto che quello bancario dovrebbe essere un setttore fortemente regolamentato e vigilato dalla Banca d’Italia. Se infatti gli “asset manager” (i gestori di patrimoni) sono numerosi e spesso indipendenti, le reti di vendita che lanciano i promotori finanziari a caccia dei risparmi da gestire e indirizzare sono in numero molto minore e anche quando sembrano indipendenti sono spesso controllate o partecipate da banche e assicurazioni (altro settore che, direttamente o indirettamente, sollecita il pubblico risparmio).

LA SCARSA EFFICACIA DELLA VIGILANZA

Da notare che i compiti istituzionali della Banca d’Italia, compiti fortemente ritagliati e ridimensionati dal conferimento di buona parte di quelli precedenti alla Banca Centrale Europea (BCE) ai tempi della nascita della Moneta Unica , dovrebbero riguardare principalmente la vigilanza sugli istituti di credito, mentre al contrario il numero di persone stabilmente assunte continua inspiegabilmente a crescere…

Nemmeno questa volta, come era già successo nei casi più eclatanti di Banca Etruria, e poi delle popolari venete, alcun ispettore si è accorto di nulla, e nemmeno è stato citato dai media che se ne sono occupati, come fosse un problema di qualcun altro. Il sospetto perciò che le maglie della vigilanza siano larghe anche in altri ambiti come quello della contabilizzazione delle minusvalenze o del calcolo della correttezza dei costi applicati alla clientela, accentua la sensazione di rischio che provano gli investitori per l’intero comparto bancario, quando esaminano la possibilità di prendere posizione sul mercato borsistico ovvero di partecipare ad un aumento di capitale.

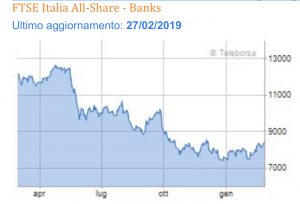

LA TENDENZA DI LUNGO PERIODO È AL RIBASSO

E se prendiamo l’indice borsistico relativo al comparto banche, non a caso si nota una costante discesa del medesimo da un anno a questa parte:

Per Scauri, il gestore azionario Italia di Lemanik Asset Management, è meglio ridere nei portafogli di investimento il settore bancario alla luce del rallentamento del pil italiano, della crescente pressione da parte del regolatore europeo (la BCE, che si fida sempre meno di Bankitalia) e della difficoltà nel generare un accettabile margine di interesse.

Per Scauri, il gestore azionario Italia di Lemanik Asset Management, è meglio ridere nei portafogli di investimento il settore bancario alla luce del rallentamento del pil italiano, della crescente pressione da parte del regolatore europeo (la BCE, che si fida sempre meno di Bankitalia) e della difficoltà nel generare un accettabile margine di interesse.

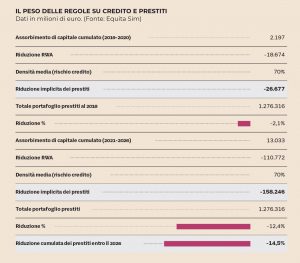

Tornando però al report sopra citato di Equita, viene fatto notare che il giro di vite della Bce sui crediti deteriorati potrebbe anche lasciare indenni le banche, che sono in grado di gestire la richiesta della Vigilanza senza troppi scossoni.

CALERÀ ANCORA L’EROGAZIONE DEL CREDITO

Ma a pagare il prezzo del meccanismo con cui Francoforte chiede alle banche di svalutare completamente i crediti deteriorati entro| il 2026 – saranno probabilmente le famiglie e le piccole e medie imprese italiane: l’erogazione del credito nei prossimi anni potrebbe stringersi del 15% rispetto ad oggi, con un calo cumulato dei prestiti atteso nell’ordine di 185 miliardi in 7 anni. In un mio precedente articolo facevo notare che, nel corso del 2018, i prestiti delle banche alle piccole e medie imprese si sono contratti in totale del 5%, cioè di 40 miliardi di euro, nonostante che le sofferenze creditizie verso le medesime imprese si siano ridotte del 31%, vale a dire di 53 miliardi (da 173 miliardi a 120).

Inoltre prosegue il rapporto di Equita, entro il 2020 le banche dovranno rifinanziare una raccolta pari a 200 miliardi, di cui 188 miliardi attraverso il programma di liquidità della Bce ma stima che se il 40% dell’esposizione con la Bce dovesse essere rinnovata, non ci dovrebbero essere “rischi di ulteriore deleveraging sugli impieghi” e perciò “le banche dovranno emettere almeno 70 miliardi di bond e ridurre di 27 miliardi (-18%) i Btp nel loro portafoglio. Il contesto in cui operano le banche italiane viene definito dunque “sempre più sfidante”.

Inoltre prosegue il rapporto di Equita, entro il 2020 le banche dovranno rifinanziare una raccolta pari a 200 miliardi, di cui 188 miliardi attraverso il programma di liquidità della Bce ma stima che se il 40% dell’esposizione con la Bce dovesse essere rinnovata, non ci dovrebbero essere “rischi di ulteriore deleveraging sugli impieghi” e perciò “le banche dovranno emettere almeno 70 miliardi di bond e ridurre di 27 miliardi (-18%) i Btp nel loro portafoglio. Il contesto in cui operano le banche italiane viene definito dunque “sempre più sfidante”.

LA MINACCIA “DIGITALE”

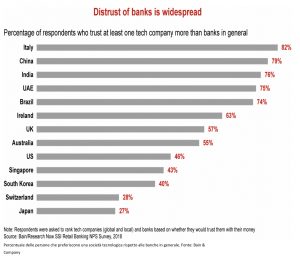

Da non sottovalutare poi il pericolo di disintermediazione che proviene dalle cosiddette FinTech (le società tecnologiche che puntano a rimpiazzare il ruolo della banca creando sulla rete digitale un punto d’incontro “autonomo” tra domanda e offerta di capitali). Uno studio della BAIN&Co evidenzia proprio in Italia il massimo del rischio di riduzione della raccolta di depositi a causa di ciò.

Da non sottovalutare poi il pericolo di disintermediazione che proviene dalle cosiddette FinTech (le società tecnologiche che puntano a rimpiazzare il ruolo della banca creando sulla rete digitale un punto d’incontro “autonomo” tra domanda e offerta di capitali). Uno studio della BAIN&Co evidenzia proprio in Italia il massimo del rischio di riduzione della raccolta di depositi a causa di ciò.

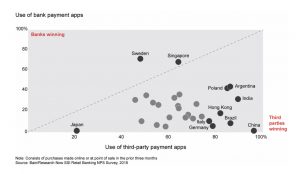

Per non parlare dell’ulteriore rischio di disintermediazione che proviene dai sistemi digitali di pagamento che stanno progressivamente rimpiazzando quelli bancari.

MA LA BORSA SEMBRA CREDERCI

Le prospettive insomma, comunque le si gira, non sono splendide per il settore bancario, senza contare il fatto che l’apparentemente inevitabile riduzione dell’erogazione del credito per il sistema bancario potrà comportare il rischio di una progressiva disaffezione della clientela, dal momento che si fa largo l’idea che nel prossimo futuro non sarà più la banca il luogo dove trovare risposte a tutte le esigenze finanziarie.

A meno di decise manovre di riduzione dei costi e di recupero di efficienza, i margini di profitto delle banche non potranno non risentirne. Ecco il bivio: riusciranno le banche italiane ad incrementare l’efficienza economica più di quanto il mercato ridurrà i loro margini economici? La borsa sembra crederci oggi, ma per i mercati finanziari anche i semestri possono risultare delle eternità!

Stefano di Tommaso

Alla faccia del rischio-Italia poi, la quotazione in Borsa di Nexi non sembra peraltro destinata a rimanere isolata per la Borsa Italiana, dal momento che si fa un gran parlare anche di quella di SIA, società italiana che ha Cassa Depositi e Prestiti come primo azionista attraverso Fsia Investimenti srl (49%, oltre a un 17% indirettamente detenuto tramite F2I) ma che può vantare tra i propri azionisti anche Banca Intesa, Unicredit, Banco Bpm, Mediolanume e Deutsche Banked ed è attiva nella progettazione, realizzazione e gestione di infrastrutture tecnologiche per istituzioni finanziarie, banche, imprese e pubbliche amministrazioni, nelle aree dei pagamenti e della monetica in oltre 50 Paesi, anche attraverso società controllate in Austria, Croazia, Germania, Grecia, Repubblica Ceca, Romania, Serbia, Slovacchia, Ungheria e Sudafrica. La società ha inoltre filiali in Belgio e Olanda e uffici di rappresentanza in Inghilterra e Polonia.

Alla faccia del rischio-Italia poi, la quotazione in Borsa di Nexi non sembra peraltro destinata a rimanere isolata per la Borsa Italiana, dal momento che si fa un gran parlare anche di quella di SIA, società italiana che ha Cassa Depositi e Prestiti come primo azionista attraverso Fsia Investimenti srl (49%, oltre a un 17% indirettamente detenuto tramite F2I) ma che può vantare tra i propri azionisti anche Banca Intesa, Unicredit, Banco Bpm, Mediolanume e Deutsche Banked ed è attiva nella progettazione, realizzazione e gestione di infrastrutture tecnologiche per istituzioni finanziarie, banche, imprese e pubbliche amministrazioni, nelle aree dei pagamenti e della monetica in oltre 50 Paesi, anche attraverso società controllate in Austria, Croazia, Germania, Grecia, Repubblica Ceca, Romania, Serbia, Slovacchia, Ungheria e Sudafrica. La società ha inoltre filiali in Belgio e Olanda e uffici di rappresentanza in Inghilterra e Polonia. La verà novità è perciò quella che in Europa gli investitori del mercato dei capitali stanno tornando a rivolgere la loro attenzione ai titoli delle società attive nei servizi digitali di pagamento. Il mercato delle FinTech sino all’altro ieri sembrava destinato ad essere oggetto di attenzione soltanto da parte del Venture Capital, ma oggi non è più così.

La verà novità è perciò quella che in Europa gli investitori del mercato dei capitali stanno tornando a rivolgere la loro attenzione ai titoli delle società attive nei servizi digitali di pagamento. Il mercato delle FinTech sino all’altro ieri sembrava destinato ad essere oggetto di attenzione soltanto da parte del Venture Capital, ma oggi non è più così.

Si potrebbe obiettare che un paio di rondini non fanno primavera e che le dichiarazioni pro-Opec fatte dai principali produttori di oro nero fanno temere che in futuro l’offerta di greggio potrà ridursi, ma visto che ad oggi non è ancora successo, se la domanda supera l’offerta può dipendere soltanto da due fatti:

Si potrebbe obiettare che un paio di rondini non fanno primavera e che le dichiarazioni pro-Opec fatte dai principali produttori di oro nero fanno temere che in futuro l’offerta di greggio potrà ridursi, ma visto che ad oggi non è ancora successo, se la domanda supera l’offerta può dipendere soltanto da due fatti:

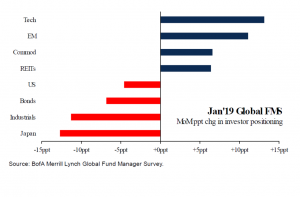

Ora è arcinoto che la prospettiva di una imminente recessione globale, o quantomeno quella di chiazze geografiche di recessione nel mondo porta con se la prospettiva di una riduzione dei profitti aziendali e dunque anche quella di una riduzione aziendali dei valori sottostanti. Ma se andiamo a cercare commenti e previsioni sulla stagione dei profitti in corso, nonostante le aspettative di crescita degli utili aziendali siano in calo, tutti si aspettano che continuino a salire, e non soltanto nel primo trimestre dell’anno, bensì per tutto il 2019.

Ora è arcinoto che la prospettiva di una imminente recessione globale, o quantomeno quella di chiazze geografiche di recessione nel mondo porta con se la prospettiva di una riduzione dei profitti aziendali e dunque anche quella di una riduzione aziendali dei valori sottostanti. Ma se andiamo a cercare commenti e previsioni sulla stagione dei profitti in corso, nonostante le aspettative di crescita degli utili aziendali siano in calo, tutti si aspettano che continuino a salire, e non soltanto nel primo trimestre dell’anno, bensì per tutto il 2019. Ma come si può leggere dal grafico nell’ultimo mese essi sono ritornati a scommettere sulle tecnologie e sui Paesi Emergenti e dunque nonostante le doverose cautele i mercati finanziari viaggiano a gonfie vele, i profitti aziendali continuano (seppur a ritmo più pacato) a crescere, e il lungo ciclo economico positivo globale che nell’ultimo biennio si è sincronizzato un po’ in tutto il mondo, non si è affatto invertito.

Ma come si può leggere dal grafico nell’ultimo mese essi sono ritornati a scommettere sulle tecnologie e sui Paesi Emergenti e dunque nonostante le doverose cautele i mercati finanziari viaggiano a gonfie vele, i profitti aziendali continuano (seppur a ritmo più pacato) a crescere, e il lungo ciclo economico positivo globale che nell’ultimo biennio si è sincronizzato un po’ in tutto il mondo, non si è affatto invertito.

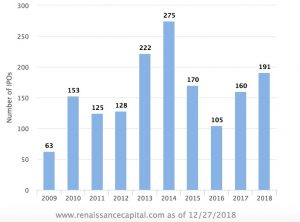

Il grafico qui accanto riporta il numero totale di imprese che si sono quotate in America per ciascun anno recente.

Il grafico qui accanto riporta il numero totale di imprese che si sono quotate in America per ciascun anno recente. fino alle mille applicazioni della nuova internet quali Zoom (videoconferenze) o piattaforme social come Slack o Pinterest, o altri ancora come Crowdstrike, Cloudflare, eccetera.

fino alle mille applicazioni della nuova internet quali Zoom (videoconferenze) o piattaforme social come Slack o Pinterest, o altri ancora come Crowdstrike, Cloudflare, eccetera.

Ma oggi è in atto un ripensamento, tanto per il fatto che gli investitori hanno ben chiaro che se vorranno ancora trovare il modo di far fruttare il loro denaro con la prospettiva di borse che non cresceranno in media, dovranno concentrarsi nei prossimi anni su quelle categorie business che oggi sono allo stadio di sviluppo iniziale, piuttosto che su quelle tradizionali, quanto perché la notorietà che deriva dalla quotazione in borsa e la liquidità del titolo quotato fanno sempre più gola ai nuovi pionieri del business, i quali intravedono anche il rischio che il venture capital potrà risultare meno disponibile a rifinanziare le loro perdite in anni di recessione come quelli che sembrano prospettarsi.

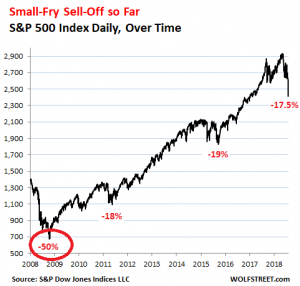

Ma oggi è in atto un ripensamento, tanto per il fatto che gli investitori hanno ben chiaro che se vorranno ancora trovare il modo di far fruttare il loro denaro con la prospettiva di borse che non cresceranno in media, dovranno concentrarsi nei prossimi anni su quelle categorie business che oggi sono allo stadio di sviluppo iniziale, piuttosto che su quelle tradizionali, quanto perché la notorietà che deriva dalla quotazione in borsa e la liquidità del titolo quotato fanno sempre più gola ai nuovi pionieri del business, i quali intravedono anche il rischio che il venture capital potrà risultare meno disponibile a rifinanziare le loro perdite in anni di recessione come quelli che sembrano prospettarsi. Paradossalmente, il “selloff” (la svendita dei titoli quotati in borsa) dell’ultimo trimestre del 2018, invece che instillare prudenza negli imprenditori li ha invece spinti ad accelerare il loro percorso verso la quotazione, nel timore che l’inversione del ciclo economico attuale possa giungere in anticipo rispetto alle aspettative correnti, che lo traguardavano al 2020.

Paradossalmente, il “selloff” (la svendita dei titoli quotati in borsa) dell’ultimo trimestre del 2018, invece che instillare prudenza negli imprenditori li ha invece spinti ad accelerare il loro percorso verso la quotazione, nel timore che l’inversione del ciclo economico attuale possa giungere in anticipo rispetto alle aspettative correnti, che lo traguardavano al 2020.