IN BORSA PER $100 MILIARDI XIAOMI, L’APPLE CINESE

Esiste una “nuova Cina” dove la realtà può ampiamente superare l’immaginazione, al limitare della rivoluzione maoista con le più ardite fantasie del capitalismo più sfrenato, il cui paradigma socio-economico è forse ancora più difficile da assimilare per noi occidentali del Vecchio Continente di quanto possa esserlo la California della Silicon Valley.

La prova del fatto che esiste questa iper-Cina è la fantasmagorica quotazione in borsa della cosiddetta “nuova Apple”, Xiaomi: la start-up tecnologica più celebre dell’ex-Celeste Impero. Partita nel 2010 e già da tempo divenuta “Unicorno” (come si dice nel gergo dei capitalisti di ventura quando una nuova società supera il valore di un miliardo di dollari), gli esperti che ne hanno curato lo sbarco sul listino della borsa dì Hong Kong ne hanno decretato il successo attribuendole una capitalizzazione della bellezza di 100 miliardi di dollari (si, avete letto bene) dopo che le aspettative per il bilancio di quest’anno la rivelano in perdita per oltre un miliardo di dollari, sebbene sia giunta in soli 7 anni a un fatturato di 18 miliardi.

FIGLIA DELLA NUOVA CINA : CAPITALISTA E SUPER-TECNOLOGICA

Dalle nostre parti sarebbe forse bastato che arrivasse a perdere soltanto un milione perché le bande gialle di precipitassero a sirene spiegate ai suoi cancelli ad arrestarne il titolare con l’accusa di bancarotta, magari nelle more di riscuotere qualche credito verso lo Stato e di esserne scagionato! Ma nella Cina sud-orientale dalle grandi metropoli del futuro, la cui società civile esprime questo nuovo paradigma iper-pluto-digitale no, non è bastato che Xiaomi arrivasse a perdere un miliardo per impedirne la quotazione in borsa delle sue azioni, facendone ricchi i soci della prima ora, e permettendole di raccogliere sul mercato oltre una decina di miliardi di dollari di nuove risorse, che saranno tutti reinvestiti per crescere e (forse un giorno) prosperare.

Super tecnologica, avanzatissima non soltanto per le monorotaie che sfrecciano alla velocità del suono sopra le sue nuove città, futuristica persino nei sistemi di pagamento con i telefoni cellulari e strapiena di quei dollari che i fondi di investimento di “venture capital” della Silicon Valley d’oltre-oceano le hanno messo in tasca per sviluppare nuove tecnologie e nuove imprese, in quella Cina del futuro divenuto realtà può oggi esistere ed esprimere forte valore la più estrema di tutte le aziende che hanno scelto di provare a percorrere nuove strade, persino quando esse incrociano quelle di colossi globali come Apple o Samsung con prodotti più competitivi.

Agli investitori che si chiedono se Xiaomi valga davvero 100 miliardi di dollari, il mercato finanziario sembra aver risposto subito: al momento dell’annuncio le azioni delle più dirette concorrenti di Xiaomi come ZTE e Lenovo sono crollate! Ad accompagnarla sul mercato finanziario come sponsors si annoverano peraltro i più grandi nomi della finanza mondiale come Goldman Sachs, Morgan Stanley, Credit Suisse, Deutsche Bank, JP Morgan Chase e altre 6 banche cinesi.

ALL’INSEGNA DELLA FANTASIA E DELL’UMILTA’

Nota anche con il marchio MI che contraddistingue i suoi prodotti di ottima qualità, venduti in tutto il mondo a prezzi stracciati, Xiaomi è un’espressione cinese che sta a indicare l’umiltà del miglio (il cibo dei poveri di una volta) e che, nelle intenzioni di Lei Jun, il visionario fondatore che ha tratto la sua ispirazione imprenditoriale leggendo una biografia di Steve Jobs (il più noto tra i fondatori di Apple) avrebbe dovuto indicare lo spirito con il quale le nuove generazioni asiatiche avrebbero potuto inseguire il loro riscatto industriale. Quel che è successo poi è stato l’esatto opposto!

In Occidente fino ad oggi per le start-up di successo è prevalso un “modello di business” completamente diverso da quello di Xiaomi: estremamente focalizzate su una particolare tecnologia, con una proprietà molto diffusa e con un percorso evolutivo facilmente prevedibile e rassicurante.

Mentre la campionessa cinese di creazione di valore dopo Alibaba (che però si è quotata nel 2014, in un contesto di mercato molto più favorevole) sembra essere proprio tutto il contrario: controllata da un gruppo ristretto di azionisti, dalle iniziative deliberatamente imprevedibili e tentacolare nei suoi numerosissimi e diversissimi prodotti che uniscono design, tecnologia e fantasia, Xiaomi è riuscita a definire un nuovo modello di business che (al momento) non ha avuto bisogno di mostrare profitti e focalizzazione per risultare vincente.

Certo, in Occidente la mano pubblica eroga ben pochi sussidi alle nuove imprese che vogliono inseguire le loro fantasie, mentre nella Cina statalista di qualche anno fa, che doveva a tutti costi esprimere investimenti e piena occupazione per inseguire il primato della crescita economica e del progresso digitale, trovare le risorse iniziali per provarci è stato forse più facile.

E così quando si è trattato di incrementare le dimensioni aziendali Lei Jun ha preferito crearsi una rete di fornitori strategici terziarizzati, piuttosto che provare a investire direttamente nelle strutture, affinché anch’essi potessero godere del medesimo supporto statale e risparmiarsi i mal di testa della crescita interna.

DAI PRODOTTI AI SERVIZI ALL’ECOSISTEMA “MIUI”

Xiaomi oltre che aver prodotto negli ultimi sette anni oltre 190 milioni di telefoni cellulari, si è messa a fare proprio di tutto: dai computer portatili alle biciclette, agli aspirapolveri-robot che puliscono la casa, alle vaporiere per il riso, alle lampade intelligenti, ai giocattoli, fino ad erogare servizi finanziari. E il prossimo passo consiste nel fornire a tutti questi strumenti un‘interconnessione intelligente per tenerli sotto controllo e fare dell’insieme dei propri prodotti a marchio un “ecosistema” simile a quelli sviluppati dalle altre grandi aziende del settore tecnologico, come Apple, Sony, Samsung eccetera.

Anzi: è proprio dai servizi a valore aggiunto che la sua fedelissima base di clientela (giovane, motivata e rampante) è disposta a pagare a Xiaomi.

È dai suoi 9 milioni milioni di “fans” che partecipano in continuazione ai “forum MIUI” (MIUI è il nome del sistema operativo proprietario di Xiaomi, sebbene sia comunque basato su Android) contribuendo a fornire idee e soluzioni che arrivano per la maggior parte a Xiaomi i ricavi da servizi che rappresentano i maggiori margini di guadagno, i quali invece scarseggiano nella produzione di cellulari (sono stimati intorno ad un mero 1%) e degli altri oggetti da questa venduti, sui quali ha dichiarato che non marginerà mai più del 5%.

Come dire che Xiomi ha venduto fino ad oggi centinaia di milioni di prodotti senza guadagnarci affatto per poi arrivare a conquistare una fetta di mercato cui è stata capace di vendere servizi a valore aggiunto su internet. Una strategia paragonabile più a quella di Google che di Apple, sebbene possa essere percepita ancora più estrema e pericolosa (quando il boom delle tecnologie digitali dovesse mostrare segni di stanchezza).

IL PROPRIO VENTURE CAPITAL TECNOLOGICO

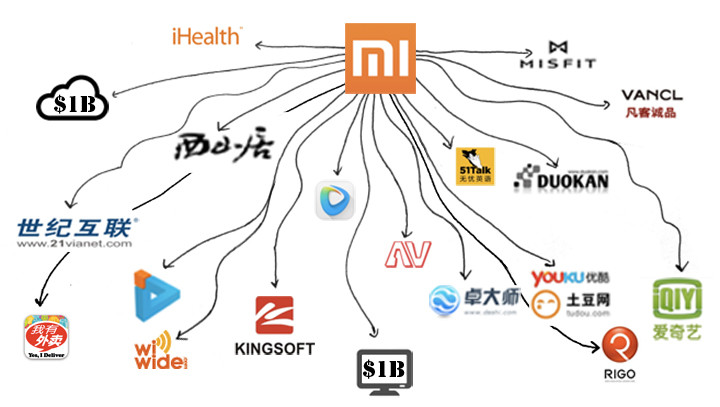

Xiaomi cavalca tuttavia con molta intelligenza l’onda favorevole di entusiasmo sulla quale essa poggia le sue fortune: sino ad oggi non solo ha venduto centinaia di milioni di prodotti ma soprattutto ha “esternalizzato” il suo ufficio Ricerca & Sviluppo “incubando” al proprio interno la nascita di 29 nuove aziende dotate di idee di prodotto brillanti e in qualche modo interconnesse alle proprie e, soprattutto, “sponsorizzando” altre 55 start-up le quali, evidentemente ancora più meritevoli di attenzioni e capitali, sono state finanziate da Xiaomi ma sono rimaste indipendenti!

Al di là dell’ottimo intento socio-economico la società ha fatto bene i suoi conti, ottenendo dall’iniziativa un flusso impetuoso di idee di prodotto che le ha permesso di contenere i costi interni e di cavalcare il suo successo.

Ma anche in questo l’ancora quarantenne Lei Jun -le cui fortune personali sono oggi valutate quasi 13 miliardi di dollari- ha voluto seguire il modello di Steve Jobs: non copiare la Apple bensì il suo fondatore, innovando continuamente e infrangendo ogni vecchia abitudine (ma anche procurandosi le risorse per farlo)!

Stefano di Tommaso