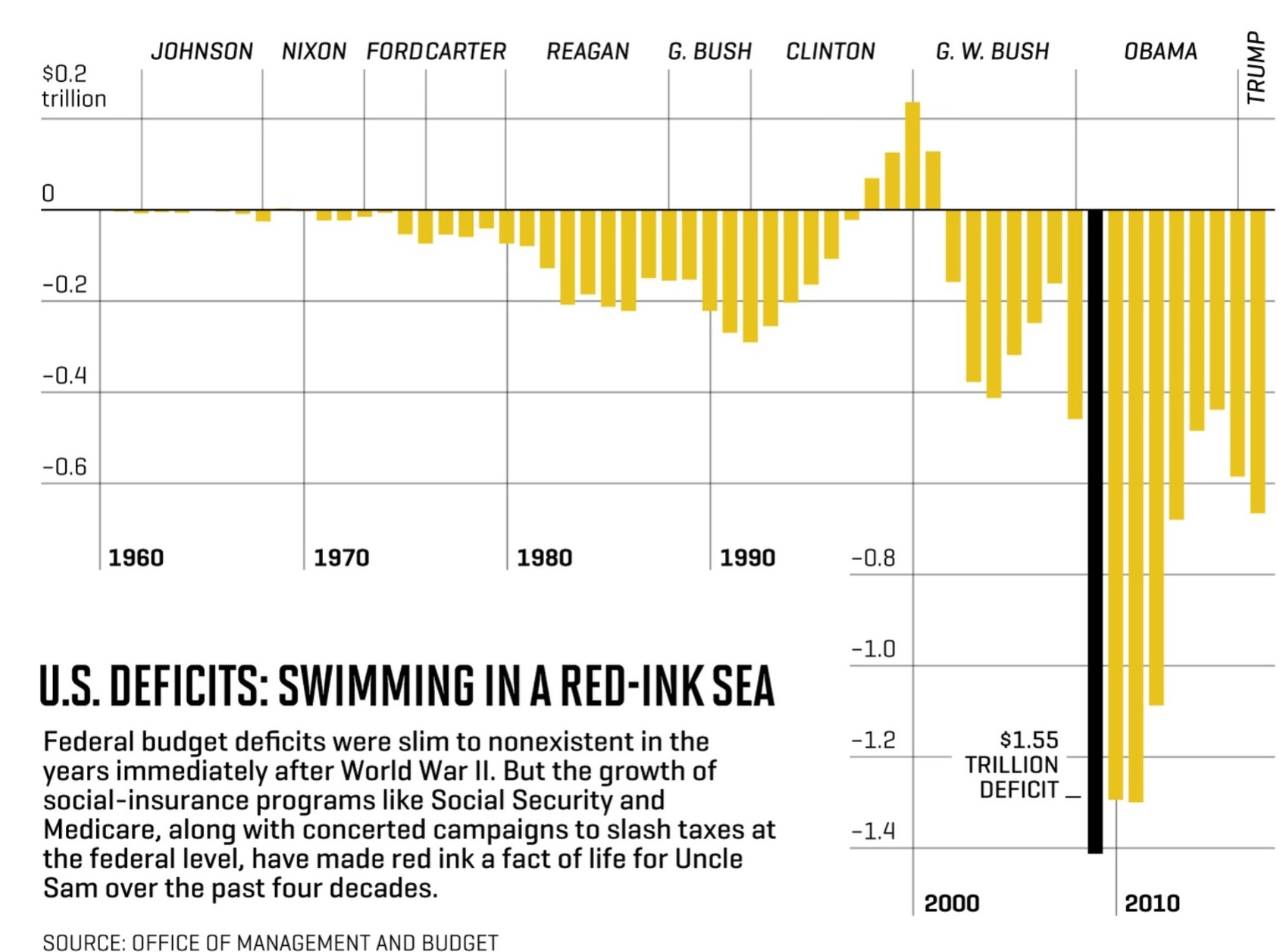

IL MESSAGGIO DEI MERCATI A TRUMP E FED

Fino al gennaio scorso la narrazione dei commentatori di tutto il mondo sembrava inequivocabilmente e stabilmente positiva: nonostante l’inflazione non si manifesti e i tassi d’interesse restino sostanzialmente bassi, la crescita economica globale stava incrementando il suo passo e questo non poteva che migliorare le prospettive per gli utili delle aziende americane, prospettive che sono alla base degli attuali livelli (stratosferici) delle valutazioni implicite nelle quotazioni delle borse valori (Wall Street e Nasdaq).

Il discorso non era proprio uguale per le altre borse, cresciute senza dubbio molto meno di quelle americane, ma in compenso le loro prospettive -almeno quelle europee- restavano anche più rosee.

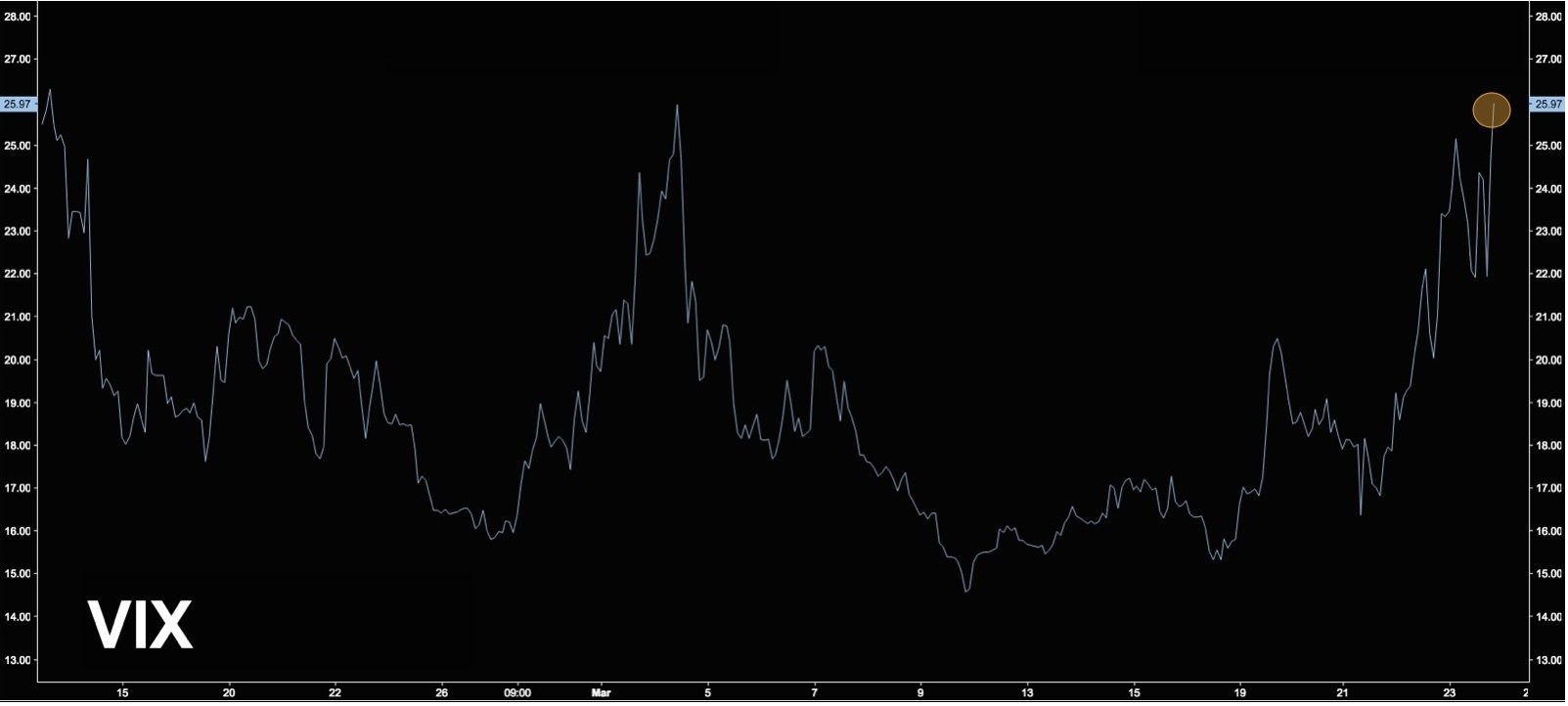

Poi sono cominciati numerosi sussulti geo-politici, a partire dai primi segnali di una vera e propria guerra commerciale tra America e Cina, cui hanno fatto seguito altrettante oscillazioni delle borse di tutto il mondo le quali hanno riportato in forte ripresa l’indice della volatilità dei mercati borsistici, giunto ai nuovi massimi dell’anno, gli stessi toccati all’inizio di Febbraio, (VIX, detto anche “l’indice della paura”: vedi qui sotto).

LE PROSPETTIVE RESTAVANO BUONE

Tutti i commentatori ne avevano -correttamente- dedotto che i bei tempi in cui le borse che continuavano a crescere mentre la loro volatilità toccava nuovi minimi erano forse andati per sempre. Ciò nonostante quasi nessuno fino alla settimana scorsa aveva ancora preso sul serio la possibilità che i mercati finanziari potessero non solo avere aumentato la loro volatilità, ma anche essere giunti all’inizio di un percorso di discesa generale delle quotazioni, le cui avvisaglie registrate sino a quel momento non lasciavano ancora presagire importanti inversioni di tendenza.

Le prospettive di crescita dei profitti aziendali restavano infatti ancora positive, così come la crescita economica globale non ha fino ad oggi mostrato rallentamenti. Dunque non sembravano ancora esistere -tecnicamente parlando- le condizioni perché potesse invertirsi la tendenza di fondo che ha sino a ieri animato i rialzi dei mercati finanziari negli ultimi anni.

LA SOPRAVVALUTAZIONE DI WALL STREET

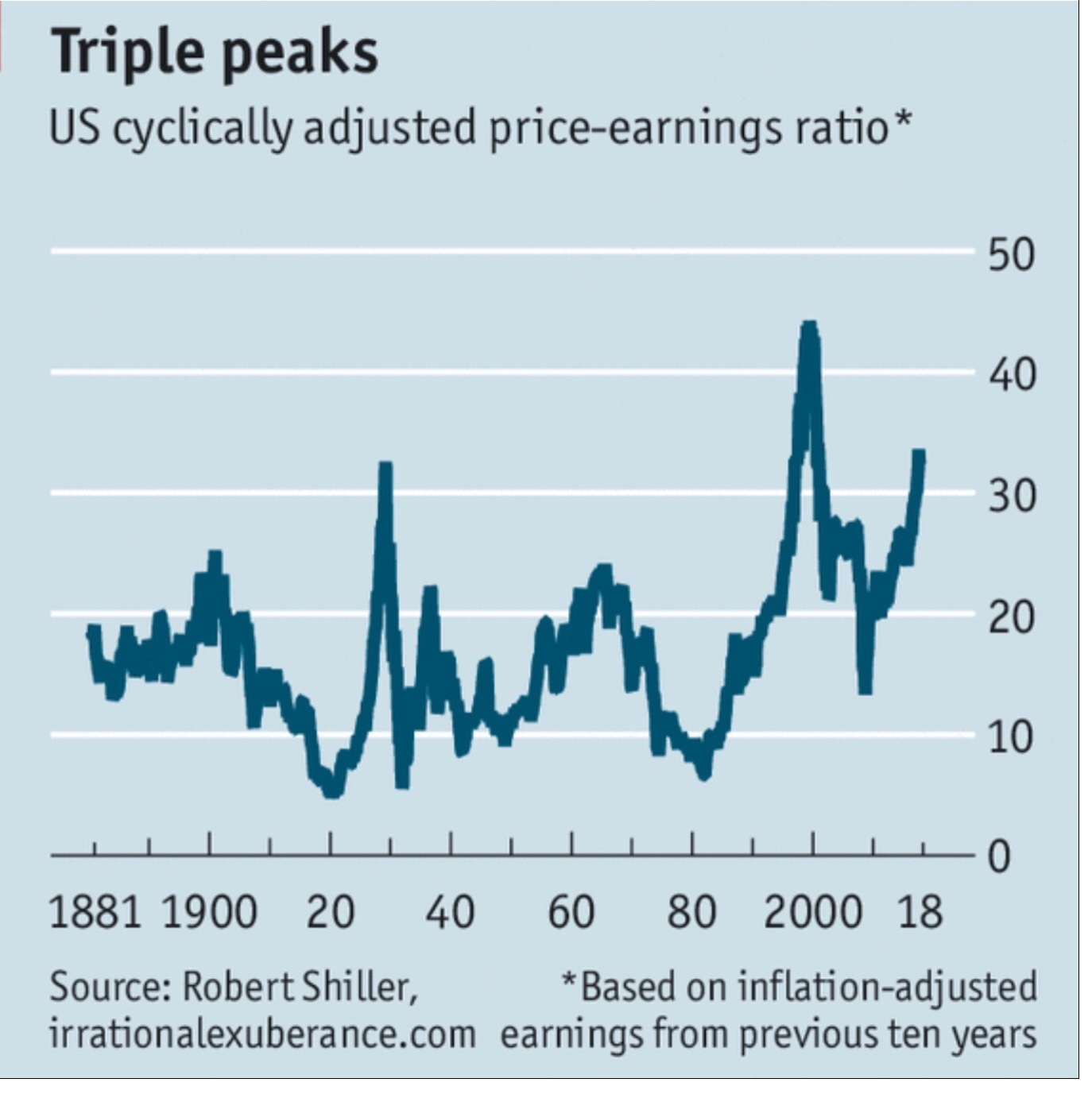

Si veda tuttavia in proposito qui sotto il grafico fornito dall’Economist di questa settimana dell’indice CAPE (quello del rapporto medio prezzo/utili dell’indice della borsa americana ponderato sulla base della media mobile dei profitti degli ultimi dieci anni), pubblicato periodicamente dal gruppo del premio Nobel Robert Shiller per indicare l’andamento del rapporto prezzo/utili una volta smussare le valutazioni implicite espresse da Wall Street sulla base dell’andamento degli utili (se continuano a crescere abbassano il CAPE).

Dal grafico si legge bene che una settimana fa il rapporto tra l’indice SP500 e la media mobile a 10 anni degli utili delle aziende che ne fanno parte era arrivato quasi a 33volte, chiaramente un nuovo massimo, ai livelli della crisi del 1929 e poco sotto quelli dello scoppio della bolla della “New Economy”. Tanto per fornire una comparazione, quello della borsa canadese viaggia a 20volte, quello di Francoforte a 19volte e quello della borsa di Londra a 14volte. Dunque Wall Street ha fatto molta più strada di tante altre borse, come si può vedere dell’indice cumulato delle borse europee qui sotto riportato (precipitato già a Gennaio e sceso ogni volta a nuovi minimi per ben due volte a Marzo:

GLI ELEMENTI DI “ATTENZIONE” DA PARTE DEGLI INVESTITORI

Se però fino alla settimana scorsa i principali investitori sui mercati borsistici globali restavano ancora moderatamente ottimisti, la loro prudenza era divenuta maggiore che non in passato, a causa della presa d’atto di numerosi fattori d‘ attenzione, quali:

– la maggior volatilità che avrebbe contraddistinto l’anno in corso,

– la presumibile riduzione della liquidità in circolazione a causa della progressiva riduzione degli stimoli monetari introdotti dalle banche centrali,

– la prospettiva di incremento dei tassi di interesse,

– Il crescente costo di petrolio e energia, che fa temere un risveglio dell’inflazione,

– la prospettiva di un generale ridimensionamento delle quotazioni dei principali titoli “tecnologici”, la cui capitalizzazione complessiva incide non poco sulla composizione degli indici delle principali borse americane e asiatiche,

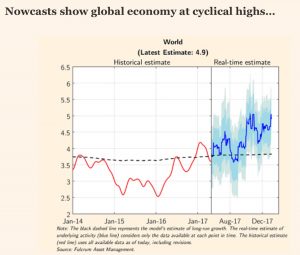

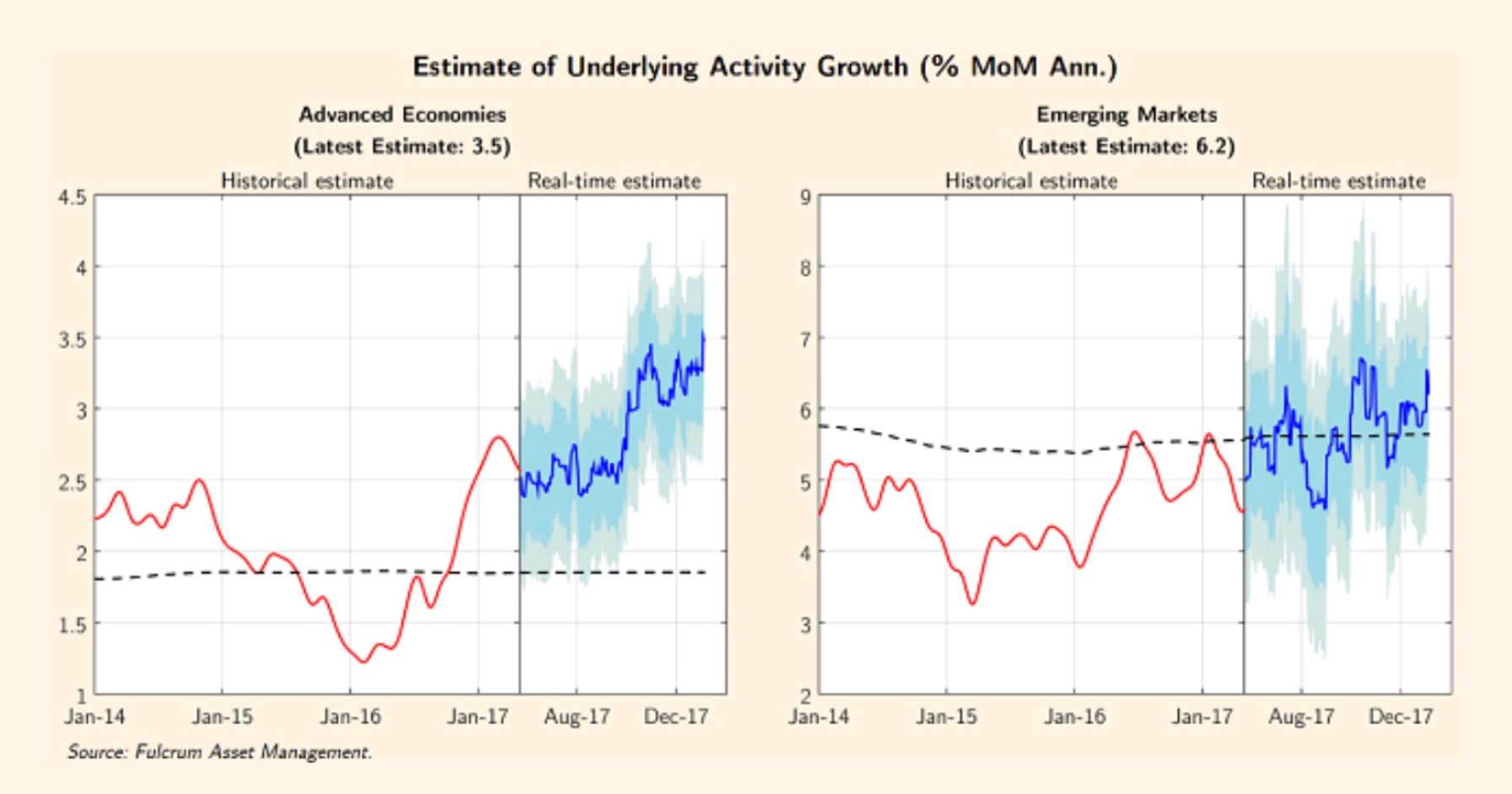

– la possibilità che il ciclo economico positivo sia giunto al momento di inversione.

Ecco al riguardo alcuni grafici:

Poi è arrivata l’ennesima manovra protezionista del presidente Trump, che ha generato il maggiore “sell-off” degli ultimi tempi delle borse americane, più intenso e violento del solito, con il quale sono stati interamente cancellati i guadagni registrati sino ad oggi nell’intera prima parte del 2018.

I “TIMORI” GEO-POLITICI

Contemporaneamente sono anche discese le quotazioni di numerose “commodities” (materie prime e derrate agricole) ed è invece ulteriormente salito il prezzo del petrolio, il primo di solito a prendere un balzo quando iniziano a fischiare venti di guerra o prospettive di disordine internazionale, che -indubbiamente- si sono manifestate al riguardo di:

– timori di una guerra commerciale tra USA e Cina

– Ipotesi di confronti più serrati sulle politiche commerciali con l’Europa

– possibili nuove tensioni in Medio Oriente, e in particolare in Siria, dove la tensione con i paesi come l’Iran, storicamente collegati alla Federazione Russa sembra accrescersi giorno dopo giorno

– ancora incerte prospettive sul confronto militare con la Corea del Nord

– ulteriori tensioni commerciali con Messico e altri paesi americani aderenti al NAFTA.

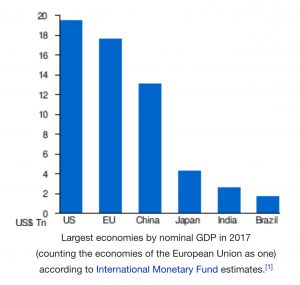

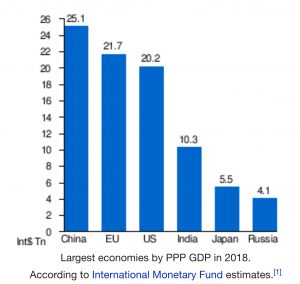

Ecco un grafico che spiega i timori di Wall Street per una guerra commerciale:

IL ROVESCIAMENTO DELLE ASPETTATIVE

Alla fine della settimana scorsa quindi, dopo una delle peggiori settimane finanziarie di sempre, i pareri degli investitori istituzionali e professionali hanno iniziato a cambiare, alcune loro certezze sono venute a mancare e le prospettive di proseguire la precedente direzione di rotta nella navigazione, seppur attraverso mari più increspati dalla crescente volatilità, sembrano alla fine infrangersi quando si sommano così tanti fattori di incertezza.

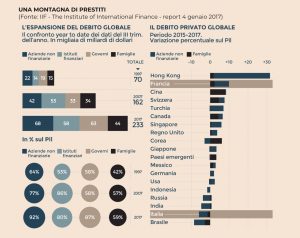

Per completare il quadro generale occorre ricordare che una crescita economica a pieno regime è contemplata tra le ipotesi fortemente necessarie perché gli attuali livelli di debito complessivo (privato e pubblico) siano compatibili con le prospettive di crescita dell’economia globale che sino a ieri erano tracciate dalla maggior parte degli economisti.

Il fatto che i mercati però stanno perdendo la loro fiducia, basata sino a ieri sulle aspettative di crescita economica globale, lo si può leggere dal fatto che negli ultimi giorni persino i titoli a reddito fisso vengono venduti per detenere liquidità o altri beni-rifugio, prendendo atto del sommarsi di un po’ troppe questioni economiche e geo-politiche che potrebbero congiurare tutte insieme per invertire lo scenario incantato che si era registrato in precedenza, proprio mentre la Federal Reserve (la Banca Centrale americana) sembra invece testardamente intenzionata a proseguire con il rialzo dei tassi e la cessione dei numerosi titoli acquisiti in portafoglio ai tempi del Quntitative Easing.

Si è detto che spesso le recessioni (o comunque le inversioni del ciclo economico) deflagrano a causa della scintilla delle politiche restrittive delle banche centrali, inultimente o tardivamente preoccupate per la possibilità che rispunti l’inflazione. Questa volta potrebbe essere assai poco diverso: a questo punto della storia i mercati sembrano non avere molto altro spazio per continuare a correre ancora, e le banche centrali (soprattutto quella americana, che è sempre anni avanti alle altre nella politica monetaria) farebbero bene a tenerne conto, vista la dimostrata forte influenza che le quotazioni dei mercati possono avere sull’economia reale.

Stefano di Tommaso

La morale delle morali è però tutt’altra: se è difficile generalizzare e formulare previsioni attendibili sui listini globali (dato che dipendono da troppe variabili) è però ipotizzabile che, dopo la grande abbuffata, gli investitori torneranno a optare per un maggior rigore nella selezione dei titoli e che tra questi sceglieranno soprattutto quelli “value” (meno ciclici e con un maggior contenuto di valore intrinseco). Ed è probabilmente lì che potranno realizzarsi buone performances a prescindere da ciò che avviene a livello planetario, soprattutto qualora a tale livello non succederà proprio alcunché.

La morale delle morali è però tutt’altra: se è difficile generalizzare e formulare previsioni attendibili sui listini globali (dato che dipendono da troppe variabili) è però ipotizzabile che, dopo la grande abbuffata, gli investitori torneranno a optare per un maggior rigore nella selezione dei titoli e che tra questi sceglieranno soprattutto quelli “value” (meno ciclici e con un maggior contenuto di valore intrinseco). Ed è probabilmente lì che potranno realizzarsi buone performances a prescindere da ciò che avviene a livello planetario, soprattutto qualora a tale livello non succederà proprio alcunché.