L’INGANNEVOLE ENFASI DEGLI ORGANI DI STAMPA SULLA MANOVRA ECONOMICA ITALIANA

È dalla metà del 2018, dopo il consolidamento dell’attuale maggioranza di governo, che l’Italia è percorsa da feroci polemiche sulla validità della manovra economica che quest’ultima ha propugnato agli Italiani. Dov’è la verità? Cosa sta succedendo davvero?

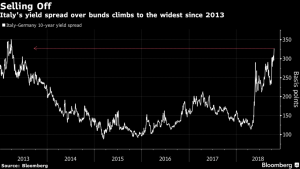

Per fare luce occorre iniziare col guardare indietro di qualche mese. La polemica politica sulla validità della manovra giallo-verde era già rovente ai blocchi di partenza del nuovo governo (1. Giugno 2018) ed è divenuta poi infuocata nei lunghi mesi in cui la Commissione Europea ha fatto di tutto per contrastarla (trovandosi peraltro chiaramente su posizioni politiche opposte rispetto a quelle del nuovo governo italiano). Mesi in cui l’Italia ha visto lievitare lo spread tra i tassi di interesse sui BTP decennali e quelli sul Bund tedesco di pari durata.

LA MINI-RECESSIONE HA INFUOCATO LA POLEMICA

Lo scontro ad ogni quartiere tra governo e opposizione tuttavia è giunto alle estreme conseguenze di minacce, insulti e all’evocazione di scenari apocalittici quando l’intera Europa continentale (a partire dalla Germania) è caduta in una mini-recessione tecnica proprio nello stesso periodo in cui il governo si insediava (seconda metà del 2018), sebbene le statistiche che hanno rivelato tali numeri (per quasi tutta l’Europa) siano state rese pubbliche solamente dalla fine dell’anno. Pochi commentatori hanno fatto notare che si trattava di un “male comune”.

Oggi -dopo più di un semestre di campagna stampa denigratoria- tutti si chiedono se la manovra di governo (che in buona parte deve essere ancora resa operativa) sia davvero sbagliata e se lo spread, ritornato leggermente in basso ma pur sempre al 2,5% rispetto ai tassi dei titoli tedeschi, non sia la spia di una profonda diffidenza che i mercati nutrono per l’attuale governo. Anticipo qui immediatamente alcune conclusioni del mio articolo: lo spread non è una misura assoluta dell’appetibilità dei titoli italiani, dal momento che, se lo fosse stata davvero, nel secondo semestre del 2018 avremmo visto una fuga dai titoli di stato italiani e il loro tasso di interesse non si sarebbe addirittura ridotto di quasi un punto percentuale.

IL CORO DEL “MAINSTREAM” È CHIARAMENTE CON L’OPPOSIZIONE

A ciò va aggiunto il fatto che le tesi della vecchia classe politica italiana -che oggi si trova in minoranza in Parlamento- vengono tuttavia supportate con vigore dai principali media del nostro e degli altri paesi occidentali, nonché dalle vecchie maggioranze ancora al governo nei paesi dominanti nell’Unione Europea. È anche per questo motivo che l’opposizione -forte dell’imponente schieramento internazionale che la supporta- conta di risultare alla lunga convincente sull‘opinione pubblica circa l’incongruità della manovra e l’inadeguatezza a governare dei vincitori delle elezioni.

A ciò va aggiunto il fatto che le tesi della vecchia classe politica italiana -che oggi si trova in minoranza in Parlamento- vengono tuttavia supportate con vigore dai principali media del nostro e degli altri paesi occidentali, nonché dalle vecchie maggioranze ancora al governo nei paesi dominanti nell’Unione Europea. È anche per questo motivo che l’opposizione -forte dell’imponente schieramento internazionale che la supporta- conta di risultare alla lunga convincente sull‘opinione pubblica circa l’incongruità della manovra e l’inadeguatezza a governare dei vincitori delle elezioni.

Pur essendo evidente che per la maggior parte delle polemiche in corso le opinioni sbandierate da quasi tutti coloro che strillano forte (opinionisti e commentatori delle grandi testate, esperti economici e centri studi di questa o quella associazione) sono tutte spesso orientate a sostenere la pura lotta di fazione a questo governo fatto di “outsiders”, e non sono certo basate su dibattiti seri e autorevoli circa la selezione delle migliori politiche economiche per il nostro Paese, vorrei qui di seguito tentare di affrontare il bandolo della matassa delle accuse alla manovra economica del governo, provando ad analizzarne il contenuto tecnico.

IL DIFFICILE EQUILIBRIO TRA STIMOLI ECONOMICI E VINCOLI EUROPEI

Partiamo da un dato di fatto difficilmente controvertibile: le politiche economiche vagamente neo-keynesiane cui si sarebbe ispirato per più di 4 anni (febbraio 2014-maggio 2018) il precedente duetto di governo (Renzi-Gentiloni), non soltanto non si sono rivelate molto efficaci in termini di rilancio dell’economia pur essendo state avanzate in tempi di piena espansione economica globale, ma se da un lato hanno prodotto qualche incentivo alla crescita della produzione industriale e alla riduzione della disoccupazione, dall’altro lato hanno fatto crescere a dismisura la tassazione per lasciare intatta la spesa corrente dello Stato e mantenere altresì il rispetto del forte vincolo di bilancio richiesto dalla Commissione Europea.

Partiamo da un dato di fatto difficilmente controvertibile: le politiche economiche vagamente neo-keynesiane cui si sarebbe ispirato per più di 4 anni (febbraio 2014-maggio 2018) il precedente duetto di governo (Renzi-Gentiloni), non soltanto non si sono rivelate molto efficaci in termini di rilancio dell’economia pur essendo state avanzate in tempi di piena espansione economica globale, ma se da un lato hanno prodotto qualche incentivo alla crescita della produzione industriale e alla riduzione della disoccupazione, dall’altro lato hanno fatto crescere a dismisura la tassazione per lasciare intatta la spesa corrente dello Stato e mantenere altresì il rispetto del forte vincolo di bilancio richiesto dalla Commissione Europea.

Anche un bambino però comprende che è molto difficile coniugare crescita economica e crescita dell’imposizione fiscale e che, al primo soffio di venticello a livello internazionale, l’unovirgola di crescita dell’Italia sparisce come neve al sole. Quel che dunque le nuove forze politiche stanno sperando di realizzare è un mix tra qualche taglio alla spesa pubblica insieme a qualche incentivo ai consumi (vedi il reddito di cittadinanza e le pensioni agli esodati della legge Fornero) e agli investimenti (vedi la Flat Tax e altre misure di contenimento della tassazione).

L’equilibrio tra le diverse esigenze senza andare in totale rotta di collisione con gli altri membri dell’Unione Europea è anch’esso difficile, come lo era quello del precedente governo, ma lo è ancor di più senza arrivare ad incrementare il deficit dei conti pubblici, che questo governo spera di ottenere con l’avvento -in primavera- di una maggioranza politica diversa in Commissione Europea. Ricordiamoci il benestare appena fornito dalla Commissione Europea alla stessa istanza promossa dalla Francia, senza un battito di ciglia, per il solo fatto che lo ritiene uno Stato “più affidabile”.

GLI USA HANNO TIRATO DRITTO E I FATTI HANNO DATO LORO RAGIONE

Negli Stati Uniti d’America, dove la banca centrale non doveva chiedere permesso ad alcun governo straniero nel finanziare il proprio deficit pubblico, la manovra di taglio delle tasse è stata portata avanti con coraggio (per il deficit dei conti pubblici che essa genera) ed è risultata tuttavia in un puro successo, rilanciando non poco la crescita economica americana e ancor più sbaragliando letteralmente la disoccupazione, mentre il timore prevalente, all’epoca come anche oggi, di una fiammata inflazionistica come risultato di una “politica fiscale” troppo espansiva, si è rivelato -a due anni di distanza- del tutto infondato.

Negli Stati Uniti d’America, dove la banca centrale non doveva chiedere permesso ad alcun governo straniero nel finanziare il proprio deficit pubblico, la manovra di taglio delle tasse è stata portata avanti con coraggio (per il deficit dei conti pubblici che essa genera) ed è risultata tuttavia in un puro successo, rilanciando non poco la crescita economica americana e ancor più sbaragliando letteralmente la disoccupazione, mentre il timore prevalente, all’epoca come anche oggi, di una fiammata inflazionistica come risultato di una “politica fiscale” troppo espansiva, si è rivelato -a due anni di distanza- del tutto infondato.

E poiché l’unico timore che tratteneva anche la banca centrale americana (la FED) dall’accompagnare tale politica espansiva (l’inflazione appunto) è caduto, anche la politica di rialzo dei tassi americani portata avanti fino a tutto il 2018 dalla FED è stata oggi stoppata (quasi) definitivamente, riportando le quotazioni delle borse quasi ai massimi di sempre. La lotta politica prosegue spietata anche oltreoceano ma intanto l’America si riempie la pancia e toglie dalla strada i senza lavoro.

IN EUROPA TUTTO È PIÙ DIFFICILE

Certo, la guardia degli investitori resta (e deve restare) molto alta perché il mondo convive con uno spropositato livello di debito che dal punto di vista storico è un inedito e che molti temono possa riportare indietro di un secolo il calendario dell’occidente se non attentamente monitorato. Per lo stesso motivo nemmeno l’Europa del dopo elezioni comunitarie potrà allegramente disinteressarsene, ma certo il problema del vincolo di bilancio rende quasi inattuabile qualsiasi politica economica italiana che provi seriamente a favorire la crescita.

Certo, la guardia degli investitori resta (e deve restare) molto alta perché il mondo convive con uno spropositato livello di debito che dal punto di vista storico è un inedito e che molti temono possa riportare indietro di un secolo il calendario dell’occidente se non attentamente monitorato. Per lo stesso motivo nemmeno l’Europa del dopo elezioni comunitarie potrà allegramente disinteressarsene, ma certo il problema del vincolo di bilancio rende quasi inattuabile qualsiasi politica economica italiana che provi seriamente a favorire la crescita.

Al sottoscritto come a molti altri -pur senza parteggiare per alcuna fazione politica- non piace perciò la situazione di perenne concerto di voci contrarie alla manovra del governo e il coro di coloro che continuano a dichiarare ai giornali che la maggioranza parlamentare di quest’ultimo cadrà prestissimo. Viene il dubbio che se al governo fosse andata qualsiasi altra forza politica nuova sarebbe successo esattamente lo stesso. E l’aver rinunciato a parte della nostra sovranità nazionale senza aver completato l’integrazione europea, anzi avendo lasciato in vita il vecchio debito pubblico, resta un vero e proprio cappio al collo per chiunque volesse seriamente tentare di rilanciare l’economia nazionale.

EPPURE QUALCOSA BISOGNA PUR FARE

Ma poiché a farne le spese come al solito sono e saranno le classi e le regioni più deboli, che risultano essere anche quelle che meno possono far sentire a Roma la loro voce, ecco che la ricerca di ricette valide per riprendere la strada della crescita economica italiana diviene (anche) un’emergenza umanitaria per oltre un terzo della popolazione e la necessità di arrestare l’emorragia di cervelli e capitali di cui sono affette anche le regioni del Nord.

Ma poiché a farne le spese come al solito sono e saranno le classi e le regioni più deboli, che risultano essere anche quelle che meno possono far sentire a Roma la loro voce, ecco che la ricerca di ricette valide per riprendere la strada della crescita economica italiana diviene (anche) un’emergenza umanitaria per oltre un terzo della popolazione e la necessità di arrestare l’emorragia di cervelli e capitali di cui sono affette anche le regioni del Nord.

Un’emergenza su cui occorre arrivare a concentrare l’attenzione di tutti, forse in qualche misura paragonabile a quella dei migranti africani, che i media ci rammentano invece tutti i giorni dell’anno.

Stefano di Tommaso

L’Italia ha molto probabilmente davanti a sè la “tempesta perfetta“ dei mercati finanziari, dal momento che lo scontro del nostro governo è frontale con la Commissione Europea (e, tra pochissimo, anche con l’intera “troika” che ha asfaltato la Grecia: cioè anche la Banca Centrale Europea -BCE- e il Fondo Monetario Internazionale -FMI-) e stanno per arrivare quasi certamente i downgrade delle agenzie di rating, che daranno la mazzata finale sulla testa del debito pubblico italiano. La congiuntura si fa perciò assai nera tanto per il sistema bancario italiano quanto, di conseguenza, per la Borsa di Milano.

L’Italia ha molto probabilmente davanti a sè la “tempesta perfetta“ dei mercati finanziari, dal momento che lo scontro del nostro governo è frontale con la Commissione Europea (e, tra pochissimo, anche con l’intera “troika” che ha asfaltato la Grecia: cioè anche la Banca Centrale Europea -BCE- e il Fondo Monetario Internazionale -FMI-) e stanno per arrivare quasi certamente i downgrade delle agenzie di rating, che daranno la mazzata finale sulla testa del debito pubblico italiano. La congiuntura si fa perciò assai nera tanto per il sistema bancario italiano quanto, di conseguenza, per la Borsa di Milano. Inutile dire che di fronte a un tale spiegamento di forze qualsiasi altro governo avrebbe vacillato e il Paese avrebbe probabilmente preso in seria considerazione un cambio di rotta della volontà di generare incremento del prodotto interno lordo attraverso una manovra che inizialmente prevede un deficit di bilancio “non ammissibile” per l’Unione Europea. Perché non ammissibile? Chiaramente e inequivocabilmente per motivi politici: questa coalizione politica al governo promette battaglia anche alle prossime elezioni europee e l’attuale classe dirigente europea sta facendo l’impossibile per combatterla !

Inutile dire che di fronte a un tale spiegamento di forze qualsiasi altro governo avrebbe vacillato e il Paese avrebbe probabilmente preso in seria considerazione un cambio di rotta della volontà di generare incremento del prodotto interno lordo attraverso una manovra che inizialmente prevede un deficit di bilancio “non ammissibile” per l’Unione Europea. Perché non ammissibile? Chiaramente e inequivocabilmente per motivi politici: questa coalizione politica al governo promette battaglia anche alle prossime elezioni europee e l’attuale classe dirigente europea sta facendo l’impossibile per combatterla ! Ma questo governo no, per i medesimi motivi politici (è nato sull’onda della prolungata crisi economica e del disprezzo dell’italiano medio nei confronti della politica deviata fatta a livello comunitario sulla sua pelle) non solo non vuole ma non è neppure in grado di fare qualcosa di diverso dal proseguire “in direzione ostinata e contraria”, arrivando a portare alle estreme conseguenze lo scontro in atto, con tutto quello che può significare a livello finanziario una tale scelta. Per non girarci intorno quello che può significare è l’intervento d’urgenza del FMI a imporre un prestito forzoso in nome del solito fantomatico piano di salvataggio per il debito pubblico italiano che, come si è visto in Grecia, consentirà esclusivamente agli stranieri di vederselo rimborsato.

Ma questo governo no, per i medesimi motivi politici (è nato sull’onda della prolungata crisi economica e del disprezzo dell’italiano medio nei confronti della politica deviata fatta a livello comunitario sulla sua pelle) non solo non vuole ma non è neppure in grado di fare qualcosa di diverso dal proseguire “in direzione ostinata e contraria”, arrivando a portare alle estreme conseguenze lo scontro in atto, con tutto quello che può significare a livello finanziario una tale scelta. Per non girarci intorno quello che può significare è l’intervento d’urgenza del FMI a imporre un prestito forzoso in nome del solito fantomatico piano di salvataggio per il debito pubblico italiano che, come si è visto in Grecia, consentirà esclusivamente agli stranieri di vederselo rimborsato. Ovviamente la cosa non avrà un‘ impatto limitato sui mercati perché tra l’altro, se la coalizione al governo del Paese riuscirà ad essere coerente con i suoi intenti, a quel punto dovrebbe chiedere l’immediata congelamento del debito pubblico e l’uscita dall’Unione Monetaria (cosa che potrebbe arrivare a fare e che potrebbe anche avere un profondo senso storico, ma che comporta un fegato d’acciaio da parte di chi promuoverà un tal passo). Possiamo però immaginare cosa può significare una manovra così forte nel breve periodo! L’intero sistema dei valori finanziari italiani (immobili compresi) subirebbe uno shock planetario e nel frattempo assisteremmo al medesimo copione greco a meno che non venisse deciso in un baleno il ritorno alla Lira. Ciò peraltro comporterebbe un incremento stellare dei prezzi di qualsiasi bene ci si voglia acquistare perché al cambio risulterebbe fortemente svalutata rispetto all’Euro e a tutte le altre valute.

Ovviamente la cosa non avrà un‘ impatto limitato sui mercati perché tra l’altro, se la coalizione al governo del Paese riuscirà ad essere coerente con i suoi intenti, a quel punto dovrebbe chiedere l’immediata congelamento del debito pubblico e l’uscita dall’Unione Monetaria (cosa che potrebbe arrivare a fare e che potrebbe anche avere un profondo senso storico, ma che comporta un fegato d’acciaio da parte di chi promuoverà un tal passo). Possiamo però immaginare cosa può significare una manovra così forte nel breve periodo! L’intero sistema dei valori finanziari italiani (immobili compresi) subirebbe uno shock planetario e nel frattempo assisteremmo al medesimo copione greco a meno che non venisse deciso in un baleno il ritorno alla Lira. Ciò peraltro comporterebbe un incremento stellare dei prezzi di qualsiasi bene ci si voglia acquistare perché al cambio risulterebbe fortemente svalutata rispetto all’Euro e a tutte le altre valute.

Ma c’è un’ulteriore circostanza che forse hanno tutti sottovalutato: le condizioni del mercato finanziario internazionale, già oggi fortemente deteriorate ben al di là delle attese di prossima recessione economica che tendono ad attestarsi intorno al 2020. Innanzitutto a causa delle pessime condizioni dei mercati asiatici, che pesano sempre più sulla bilancia internazionale. E poi perché se alla crisi asiatica e a quella dei mercati emergenti anche di tutto il resto del mondo (principalmente vittime del caro-Dollaro) si sommerà quella dei mercati europei, la frittata sarà servita, provocando serissime reazioni su Wall Street e su Londra, i cui listini sono oggi forse troppo dipendenti dalle supervalutazioni dei titoli “tecnologici”. La probabilità di deflagrazione di una nuova crisi finanziaria globale inizia dunque a crescere e può risultare fatale nel determinare la prosecuzione vino alle estreme conseguenze dello scontro tra l’Italia e il resto dell’Unione Europea.

Ma c’è un’ulteriore circostanza che forse hanno tutti sottovalutato: le condizioni del mercato finanziario internazionale, già oggi fortemente deteriorate ben al di là delle attese di prossima recessione economica che tendono ad attestarsi intorno al 2020. Innanzitutto a causa delle pessime condizioni dei mercati asiatici, che pesano sempre più sulla bilancia internazionale. E poi perché se alla crisi asiatica e a quella dei mercati emergenti anche di tutto il resto del mondo (principalmente vittime del caro-Dollaro) si sommerà quella dei mercati europei, la frittata sarà servita, provocando serissime reazioni su Wall Street e su Londra, i cui listini sono oggi forse troppo dipendenti dalle supervalutazioni dei titoli “tecnologici”. La probabilità di deflagrazione di una nuova crisi finanziaria globale inizia dunque a crescere e può risultare fatale nel determinare la prosecuzione vino alle estreme conseguenze dello scontro tra l’Italia e il resto dell’Unione Europea. Quali possibilità ci sono che ciò non accada? Non molte in realtà, complice la Federal Reserve Bank of America che non sta facendo nulla per correggere il suo attuale orientamento ad ulteriore rialzo dei tassi (il differenziale con quelli tedeschi è giunto a superare il 3%) schiacciando di conseguenza tanto i cambi contro il Dollaro quanto le prospettive di esportazioni americane nel resto del mondo. Qualcuno ci vede anche lì lo zampino della politica: l’attuale presidente americano “deve” subire una pesante sconfitta elettorale a Novembre e l’economia americana va troppo bene perché le probabilità che ciò accada restino alte. Un bel crollo di Wall Street aiuterebbe pertanto e l’abitazione che ne conseguirebbe magari farebbe gli interessi dei grandissimi gruppi internazionali che controllano il mercato dell’energia (il cui prezzo schizzerebbe alle stelle).

Quali possibilità ci sono che ciò non accada? Non molte in realtà, complice la Federal Reserve Bank of America che non sta facendo nulla per correggere il suo attuale orientamento ad ulteriore rialzo dei tassi (il differenziale con quelli tedeschi è giunto a superare il 3%) schiacciando di conseguenza tanto i cambi contro il Dollaro quanto le prospettive di esportazioni americane nel resto del mondo. Qualcuno ci vede anche lì lo zampino della politica: l’attuale presidente americano “deve” subire una pesante sconfitta elettorale a Novembre e l’economia americana va troppo bene perché le probabilità che ciò accada restino alte. Un bel crollo di Wall Street aiuterebbe pertanto e l’abitazione che ne conseguirebbe magari farebbe gli interessi dei grandissimi gruppi internazionali che controllano il mercato dell’energia (il cui prezzo schizzerebbe alle stelle).