IL COMMERCIO INTERNAZIONALE E’ A RISCHIO? LE STATISTICHE NON FORNISCONO CERTEZZE

E’ notizia odierna il fatto che la Cina ha accumulato un avanzo commerciale record nei confronti degli Stati Uniti d’America che ha raggiunto in Agosto i 31 miliardi di dollari, dopo i 28 miliardi di Luglio e i 29 miliardi di Giugno, dunque in ulteriore crescita rispetto al totale già elevatissimo del 2017. Dunque le tariffe volute da Trump alle importazioni cinesi al momento sembrerebbero risultare del tutto inefficaci a contrastare il divario accumulato.

Probabilmente la svalutazione del Renminbi nei confronti del Dollaro ha consentito alle esportazioni cinesi di compensare l’aggravio di costo risultante dalle tariffe doganali finendo per essere ugualmente competitive:

Per citare un altro dato numerico (e dunque non controvertibile, l’export cinese verso le 28 nazioni dell’Unione Europea (il maggior partner commerciale cinese) sono cresciute in Agosto dell’11% toccando il record di 37 miliardi di Dollari, contro importazioni cresciute del 15% a un totale di 25 miliardi di Dollari, segnando dunque un importante avanzo commerciale e un ulteriore avanzamento del commercio globale.

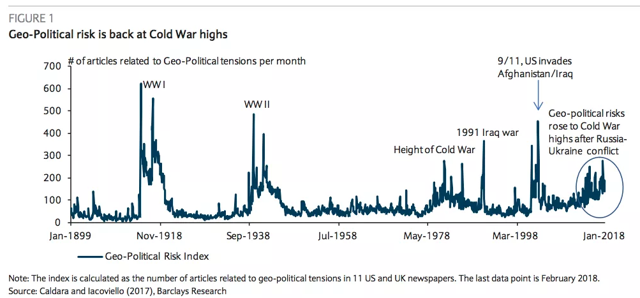

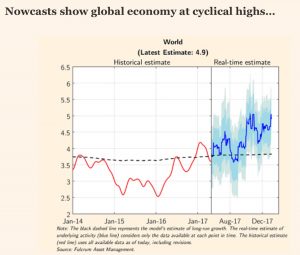

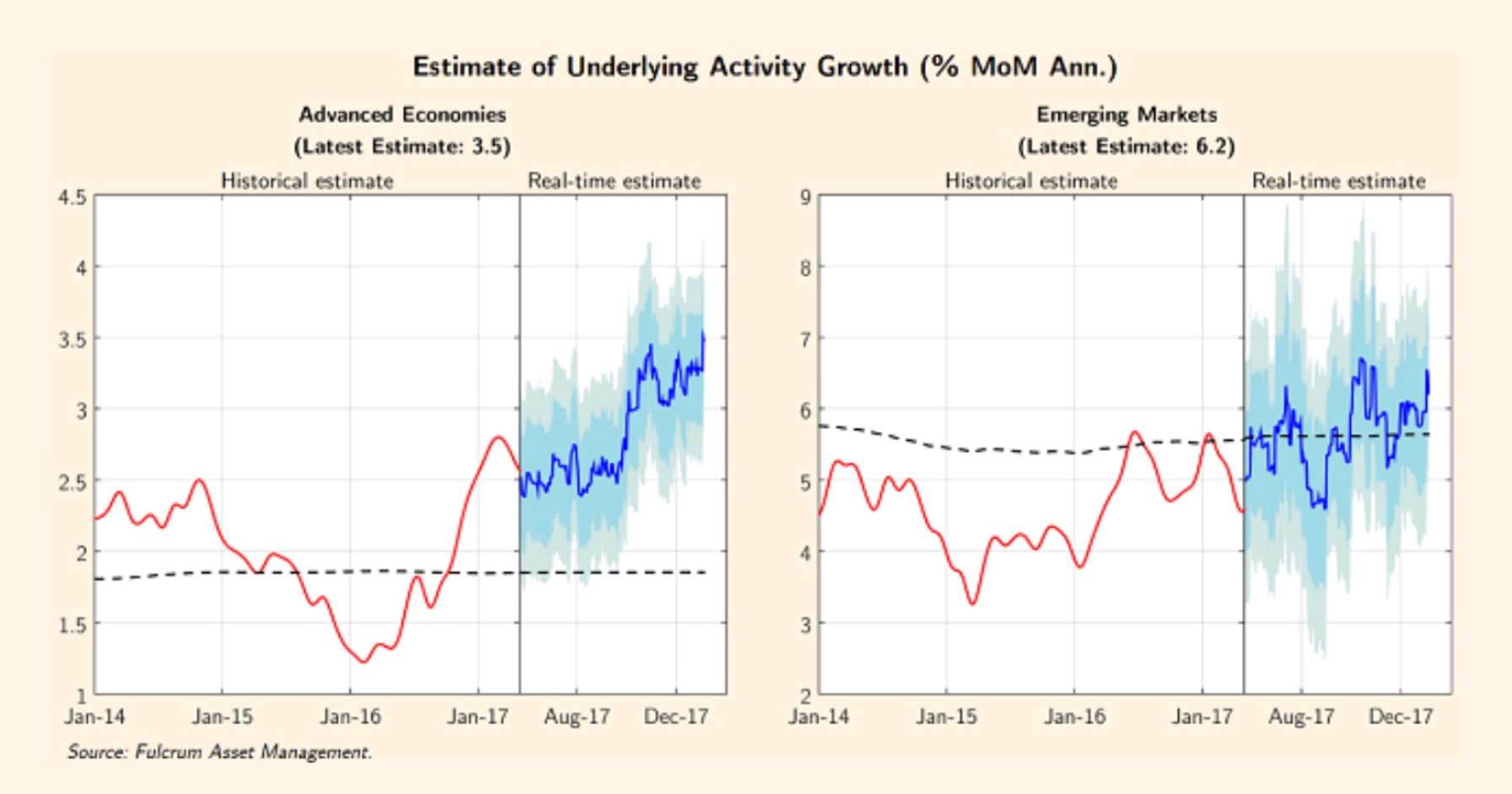

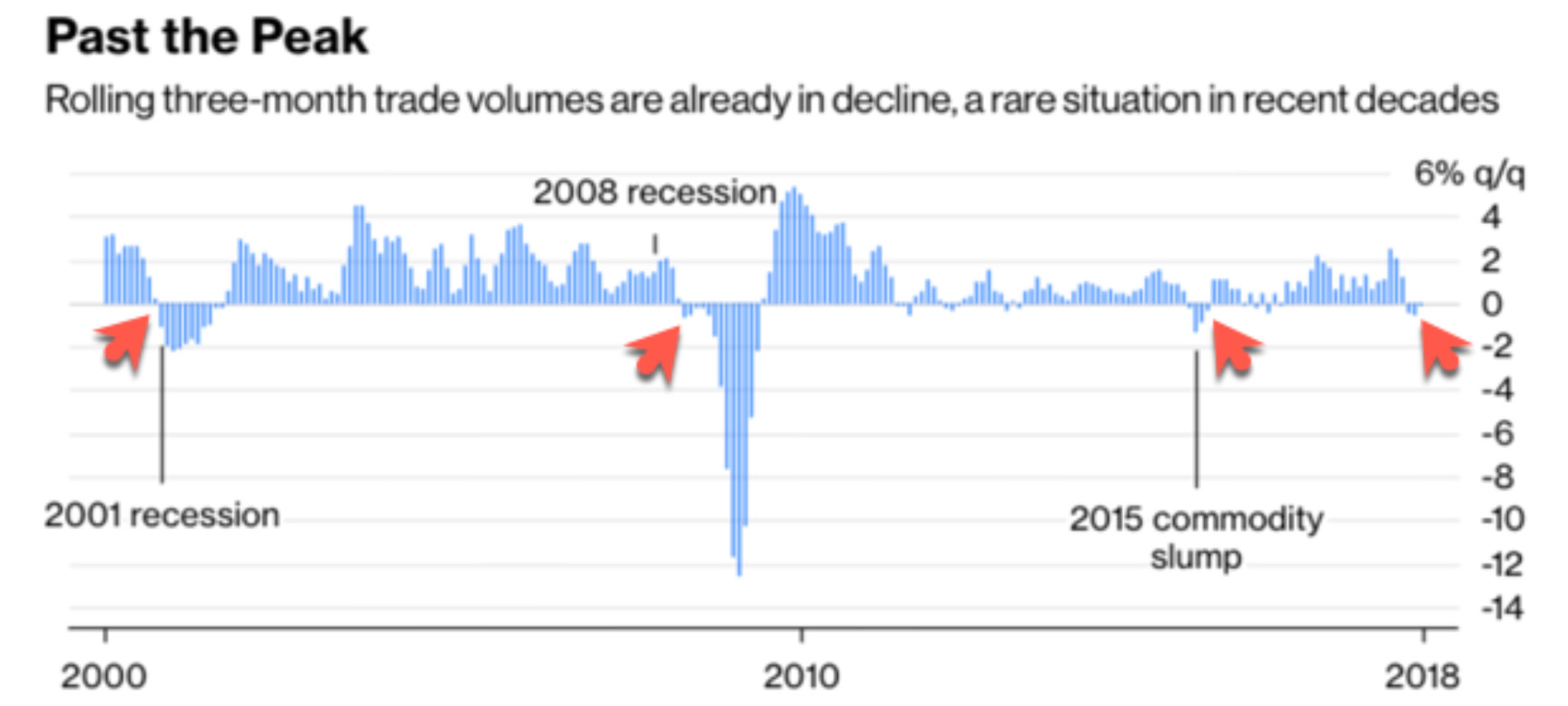

Questo nonostante che una serie di statistiche recentemente pubblicate indicherebbero che il commercio mondiale sta subendo una qualche riduzione a causa delle tariffe che l’America ha innalzato nei confronti dei partner commerciali con i quali si era sviluppato un disequilibrio. Per esempio i volumi di commercio mondiale sono per la prima volta in contrazione dopo qualche anno e storicamente lo sono stati in pendenza di un possibile rallentamento dell’economia globale (come si può vedere dal grafico qui riportato):

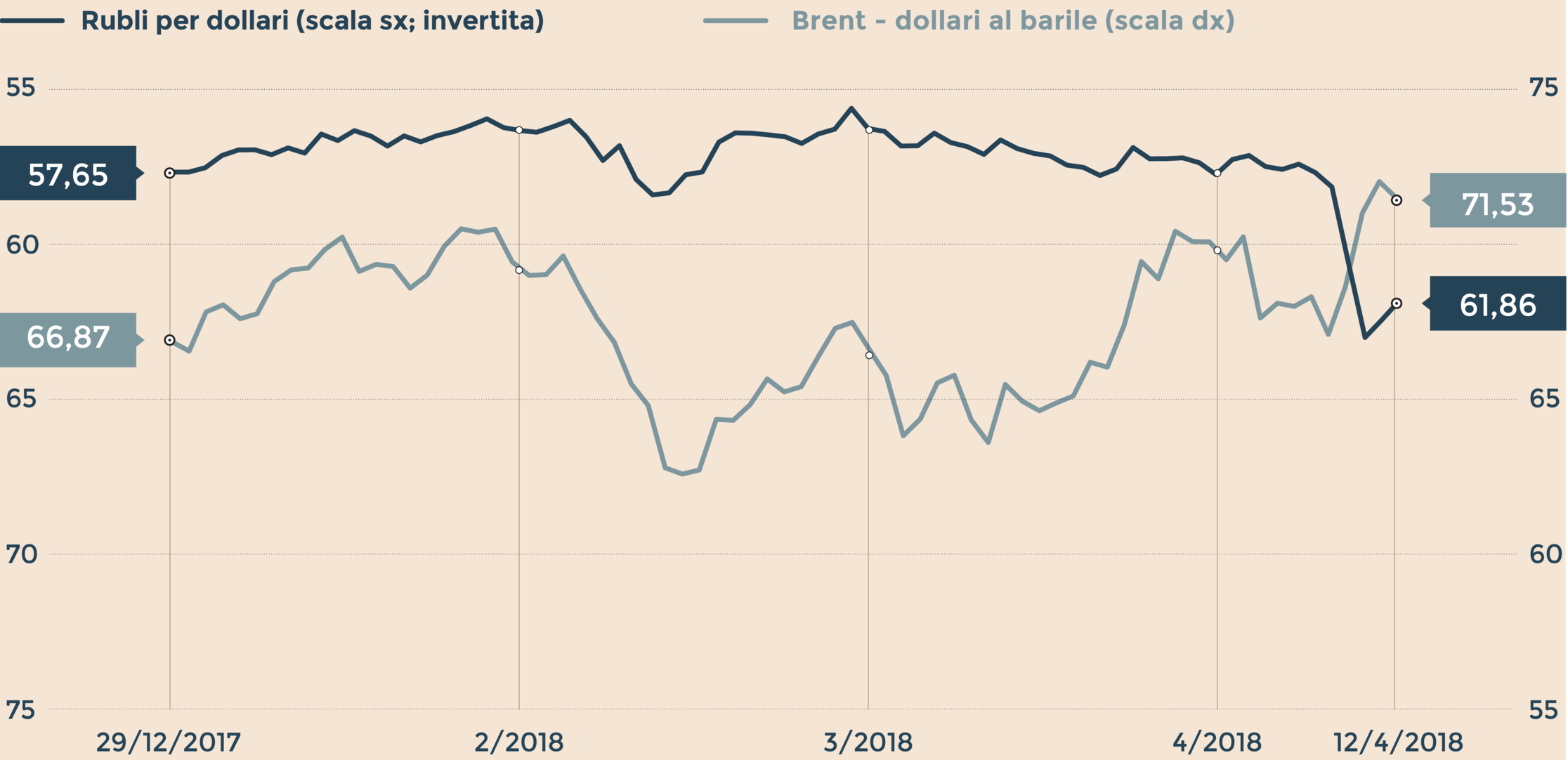

Anche l’andamento discendente della domanda di noli dei containers (qui sotto riportato al 31 Agosto scorso) indica un andamento discendente, sebbene anche in questo le cause della discesa possono essere varie e non sembrano originare dalle tariffe doganali:

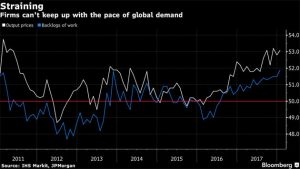

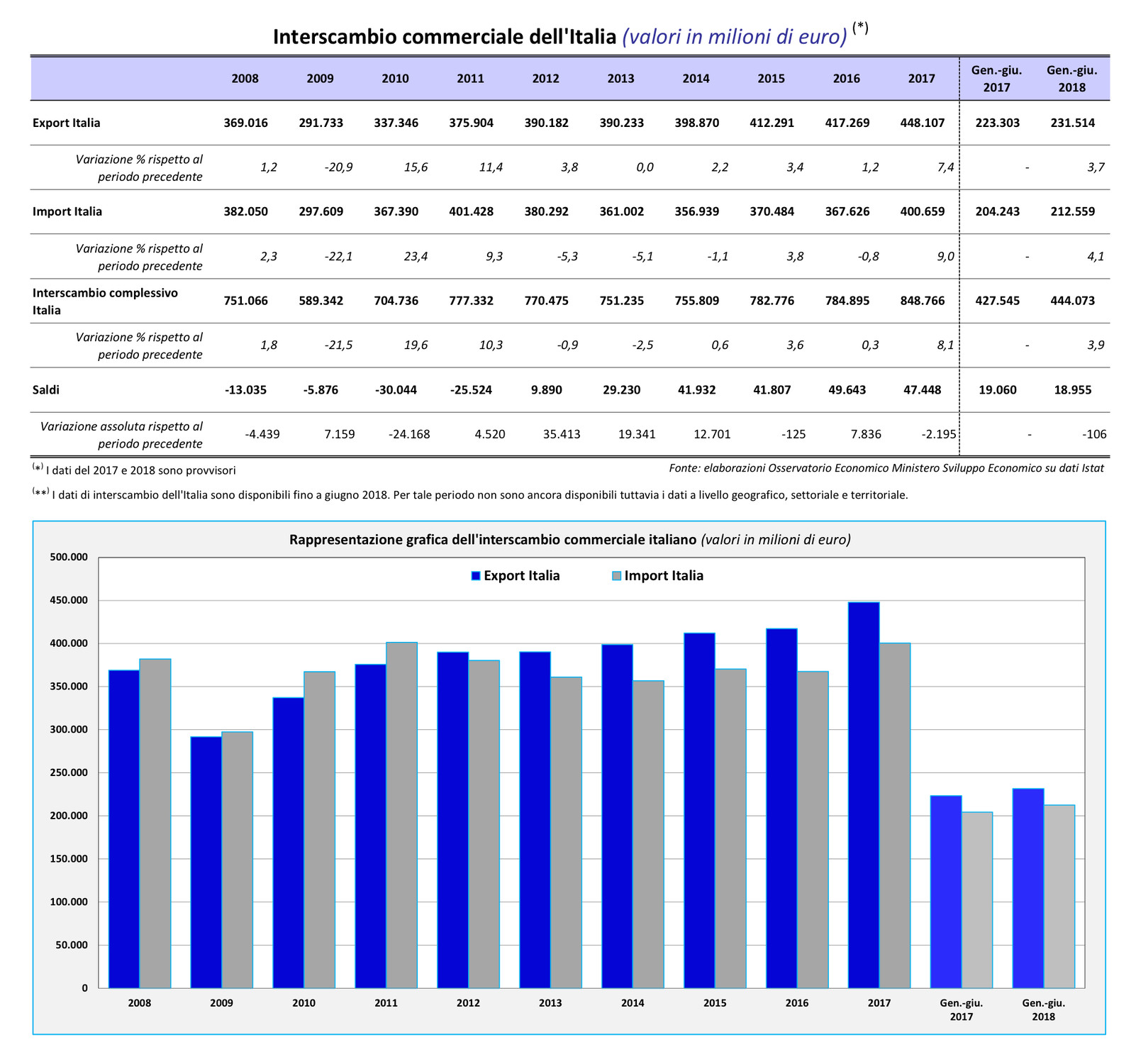

Nonostante dunque non esistano certezze circa il rallentamento del commercio internazionale, tuttavia l’eventuale conferma della tendenza alla riduzione del medesimo può avere delle conseguenze importanti in termini di crescita economica globale e, soprattutto, può danneggiare l’export italiano che, secondo le ultime statistiche, viaggia invece a gonfie vele:

Le statistiche disponibili non mostrano ancora perciò che il nostro Paese risulti in qualche modo danneggiato dalla guerra tariffaria. Le stime di crescita economica in Europa restano ancora al di sopra del 2% per fine 2018, nonostante i maggiori centri di ricerca economica abbiano ridotto le previsioni che erano in precedenza più alte di mezzo punto.

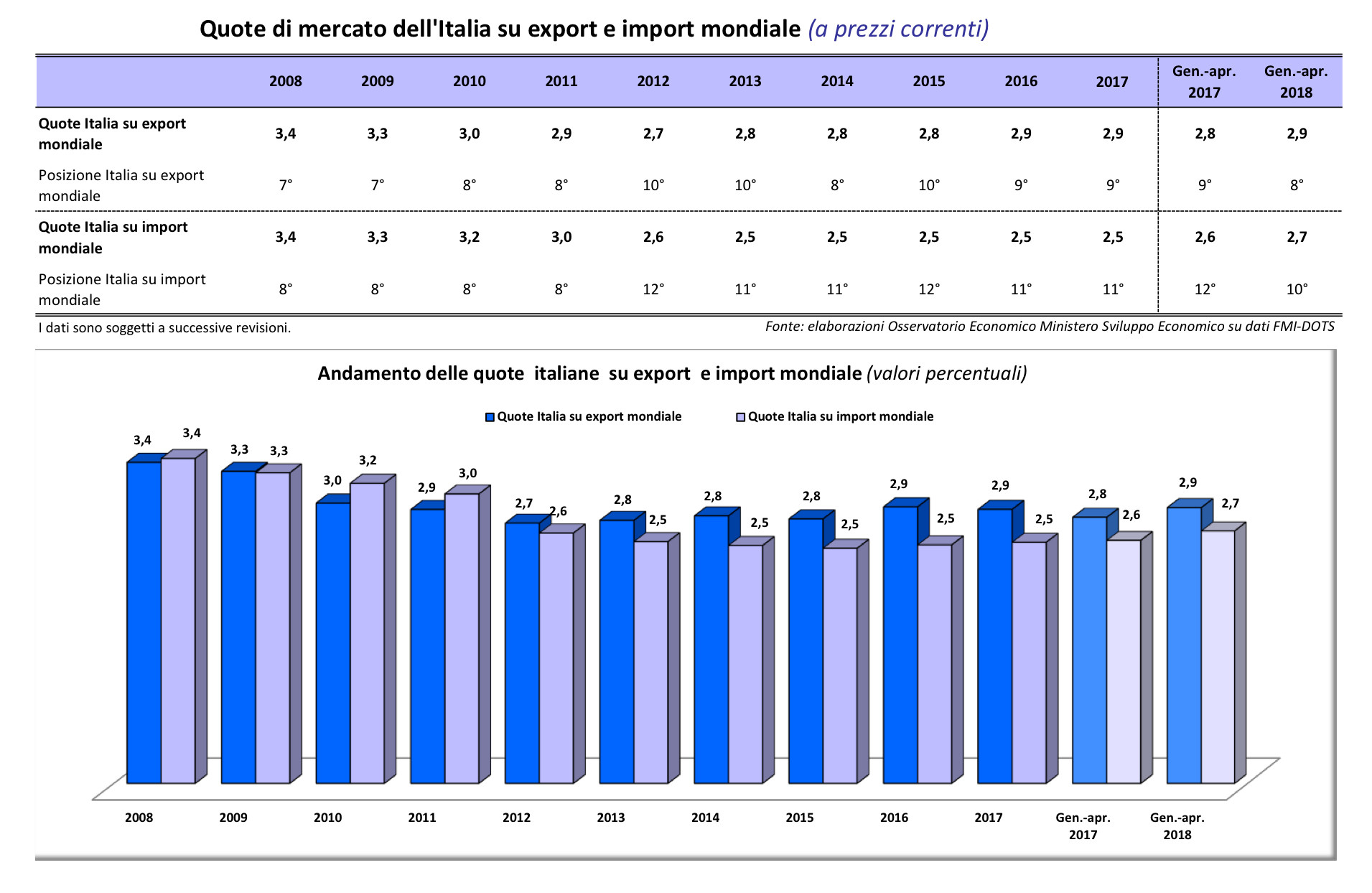

Anche per il nostro Paese le stime di crescita per l’anno in corso sono state ridotte a poco più dell’1%, ma i presunti danni al commercio internazionale che deriverebbero dalle più alte tariffe doganali americane sono sostanzialmente ancora tutti da dimostrare, anzi! Se si guarda alle statistiche la quota di mercato globale colta dal nostro paese è in crescita, seppure di una frazione di punto percentuale:

Chi ha ragione dunque: il “mainstream” dei vari media che tipicamente avversa la presidenza Trump, pronto a dichiarare che le tariffe doganali americane hanno creato danni incredibili alla crescita economica globale, oppure i numeri e le statistiche, che al momento mostrano l’opposto?

Difficile al momento individuare la verità, ma un dubbio resta: se il “coro di cornacchie” continua a dichiarare una verità (al momento) contestabile, non sarà per caso tutta una montatura, ordita per scopi propagandistici? Ai posteri (o più semplicemente alle prossime statistiche) l’ardua sentenza…

Stefano di Tommaso