La continuità dell’azienda di famiglia: il futuro erede

La parola “crescita” è la più ricorrente e la più associata alle aziende di famiglia. Le svariate condizioni della crescita diventano l’argomento strategico su cui ruota il futuro dell’impresa familiare.

C’è però un elemento da mettere in evidenza. La differenza più significativa nell’azienda di famiglia rispetto alle altre aziende, è la famiglia che detiene la proprietà. Gli interessi, le intenzioni, i desideri della famiglia proprietaria diventano l’elemento che fa la differenza. La famiglia è il fattore di diversità principale. Pertanto, l’altra parola altrettanto importante è “continuità”.

La potenziale somma delle due parole, crescita + continuità, diventa al tempo stesso la massima opportunità, ma anche la massima minaccia.

La prossima generazione diventa il fulcro su cui fondare la crescita e la continuità. Senza di essa bisognerà trovare piani alternativi che modificheranno la natura familiare dell’impresa.

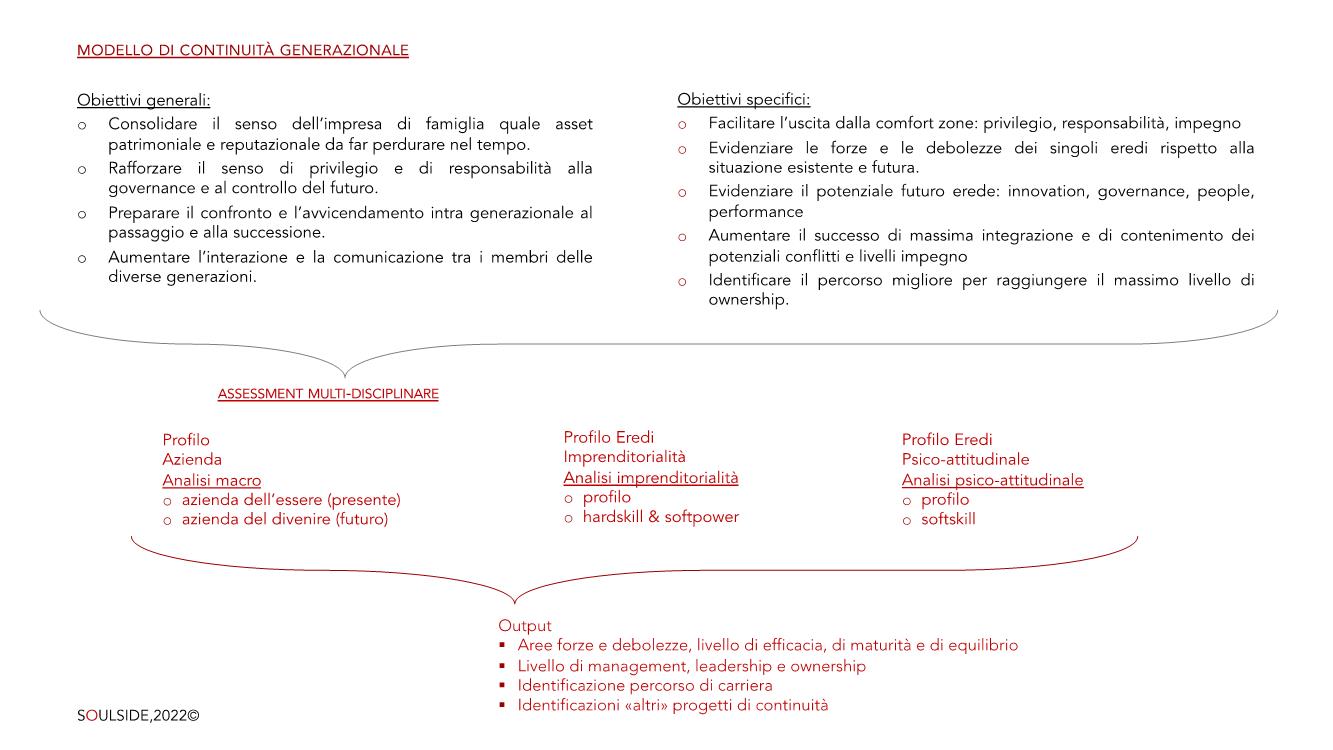

La continuità intragenerazionale non è semplicemente il trasferimento di testimone, bensì la frontiera di salvezza, la copertura assicurativa, l’innovazione genetica, il ricambio congenito e organico, il processo di scambio, l’equilibrio tra similitudini e differenze, capaci di fortificare l’azienda dell’essere e di preparare l’azienda del divenire.

Assunti di partenza

Ci sono alcuni ragionamenti prioritari per impostare correttamente un processo di continuità generazionale:

- L’imprenditore-fondatore esistente e l’imprenditore-erede futuro. Il primo parte da zero, fonda, costruisce e sviluppa l’impresa in condizioni di mercato forse più avvantaggiate (nuovo mercato, nuovo prodotto, macroeconomia favorevole). Il secondo si trova in una condizione diversa di maturità aziendale e di mercato, ma con un patrimonio aziendale, identitario e reputazionale consolidato che rappresenta un valore significativo da accrescere e diversificare. Date le diverse condizioni iniziali, economiche e patrimoniali le caratteristiche personali e professionali del capo azienda sono differenti e richiedono competenze hard e soft per certi versi divergenti.

- La propensione al cambiamento. Il passaggio generazionale per sua natura e scopo è un cambiamento epocale per l’impresa. Si passa da un lungo periodo di reggenza della generazione precedente a un potenziale lungo periodo di reggenza della prossima generazione. Si tratta di almeno quattro decadi, tanto tempo. Il cambiamento è un rinnovamento dello stile manageriale, della strategia di mercato, dell’impostazione del disegno e dell’architettura. Se l’azienda potrà crescere sensibilmente, molto probabilmente, l’erede del futuro dovrà essere più bravo nella gestione dell’impero ereditato (ownership) che nella gestione operativa del business.

- I pregiudizi cognitivi. La selezione del futuro erede, del futuro CEO, richiede uno sforzo di ragionamento superiore. Bisogna immaginare e proiettare l’azienda nel futuro e capire che cosa necessiterà e chi sarà in grado di rispondere più adeguatamente e tempestivamente. Forse non è tanto una questione di passione, ma più una questione di carattere, di determinazione e di tenacia. I pericoli principali sono l’interpretazione delle somiglianze e delle similitudini secondo una chiave “pregiudizievole” e senza ponderare e valutare bene la maturità cognitiva, il profilo caratteriale, le attitudini personali.

Conclusione

Questi sono alcuni degli argomenti che tratto nel mio ultimo saggio – Il futuro erede (IlSole24Ore, 2022) – conversando amabilmente con una terza generazione che entrerà in azienda a breve.

Cosa devo fare per diventare un’erede migliore? Questa domanda innesca un dialogo con l’erede del futuro sul concetto della continuità del patrimonio identitario, reputazionale e imprenditoriale di famiglia, da traghettare alle prossime generazioni e nel prossimo futuro.

Questa conversazione rappresenta e descrive sinteticamente la visione prospettica dell’intervallo temporale nel quale il futuro erede si prepara a entrare nella ventura e, proprio il tempo futuribile, cioè il tempo in divenire, è l’architrave e il corridoio portante su cui edificare la crescita e la continuità. La rappresentazione è un percorso a tappe che offre un’inedita vista sugli aspetti concettuali e pratici, ma anche emozionali e razionali, riferiti ai momenti più intensi e salienti dell’inclusione, dell’innesco e dell’insediamento.

La comprensione della realtà del passaggio generazionale dovrebbe partire dalla selezione del più idoneo, ma dovrebbe necessariamente convergere nella preparazione del terreno e della persona da inserire. Solo così il futuro erede sarà pronto.

Emanuele Sacerdote

Dunque ciò che è accaduto nella prima parte del 2019 è che per le borse è stato il miglior mese di Gennaio dal 1987). Nel grafico a destra l’indice MSCI WORLD (che rappresenta l’andamento medio delle borse di tutto il mondo nell’ultimo mese):

Dunque ciò che è accaduto nella prima parte del 2019 è che per le borse è stato il miglior mese di Gennaio dal 1987). Nel grafico a destra l’indice MSCI WORLD (che rappresenta l’andamento medio delle borse di tutto il mondo nell’ultimo mese): Al tempo stesso anche gli investimenti hanno segnato il passo: “Si investe per produrre, si produce per vendere. Se non sono in grado di sapere che ci sarà qualcuno pronto a comprare, io smetto di investire” ha detto al World Economic Forum Angel Gurrìa, Segretario Generale dell’OCSE. Ma questo non significa necessariamente che il mondo sia inevitabilmente avviato verso la recessione, almeno non sùbito.

Al tempo stesso anche gli investimenti hanno segnato il passo: “Si investe per produrre, si produce per vendere. Se non sono in grado di sapere che ci sarà qualcuno pronto a comprare, io smetto di investire” ha detto al World Economic Forum Angel Gurrìa, Segretario Generale dell’OCSE. Ma questo non significa necessariamente che il mondo sia inevitabilmente avviato verso la recessione, almeno non sùbito. Proprio a Davos, dove è noto che le previsioni ivi formulate al termine di ciascun Forum dell’ultimo decennio sono quasi sempre risultate sbagliate, al Segretario dell’OCSE ha fatto eco il Presidente Cinese Xi: “c’è troppo pessimismo”! Dello stesso avviso il Presidente del Consiglio Giuseppe Conte: “il prodotto interno lordo italiano crescerà come previsto” ovviamente se gli investimenti avranno luogo, ha aggiunto.

Proprio a Davos, dove è noto che le previsioni ivi formulate al termine di ciascun Forum dell’ultimo decennio sono quasi sempre risultate sbagliate, al Segretario dell’OCSE ha fatto eco il Presidente Cinese Xi: “c’è troppo pessimismo”! Dello stesso avviso il Presidente del Consiglio Giuseppe Conte: “il prodotto interno lordo italiano crescerà come previsto” ovviamente se gli investimenti avranno luogo, ha aggiunto. Ed è forse anche per questo motivo che le elezioni europee che si terranno a primavera potrebbero risultare determinanti affinché il vecchio continente non cada in una crisi di sfiducia (con tutto quello che ne consegue a livello economico): per riuscire a mantenere la rotta sul fronte della crescita economica, la quale tra l’altro resta l’unico vero antidoto al rischio di default del debito pubblico italiano bisogna cambiare le teste che lo guidano. È infatti oramai chiaro a tutti che quella dell’austerità, promossa sin dai tempi della grande crisi dalla vecchia classe dirigente europea, è la ricetta sbagliata (nel migliore dei casi) o addirittura uno strumento di sottomissione (nel peggiore).

Ed è forse anche per questo motivo che le elezioni europee che si terranno a primavera potrebbero risultare determinanti affinché il vecchio continente non cada in una crisi di sfiducia (con tutto quello che ne consegue a livello economico): per riuscire a mantenere la rotta sul fronte della crescita economica, la quale tra l’altro resta l’unico vero antidoto al rischio di default del debito pubblico italiano bisogna cambiare le teste che lo guidano. È infatti oramai chiaro a tutti che quella dell’austerità, promossa sin dai tempi della grande crisi dalla vecchia classe dirigente europea, è la ricetta sbagliata (nel migliore dei casi) o addirittura uno strumento di sottomissione (nel peggiore). Molto ovviamente dipenderà dal comportamento degli investitori ma ancor più da parte dei governi e delle banche centrali, le quali come dice il nome risultano (e risulteranno anche in futuro, almeno per un po’) sempre più “centrali” nelle decisioni di investimento e nel determinarne il loro costo. Una responsabilità importante ma che esse hanno mostrato sino a questo momento di voler prendere molto sul serio!

Molto ovviamente dipenderà dal comportamento degli investitori ma ancor più da parte dei governi e delle banche centrali, le quali come dice il nome risultano (e risulteranno anche in futuro, almeno per un po’) sempre più “centrali” nelle decisioni di investimento e nel determinarne il loro costo. Una responsabilità importante ma che esse hanno mostrato sino a questo momento di voler prendere molto sul serio!

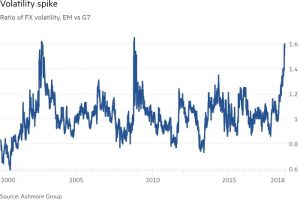

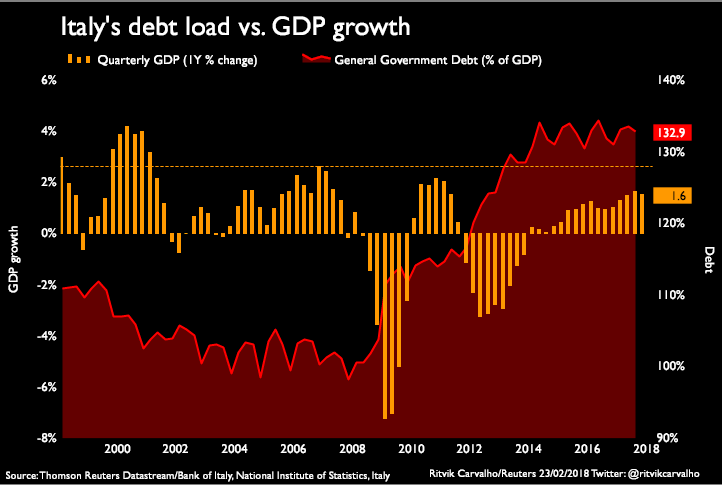

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo.

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo. Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee.

Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee. La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto.

La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto. Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.