LA MINI-RECESSIONE D’AUTUNNO

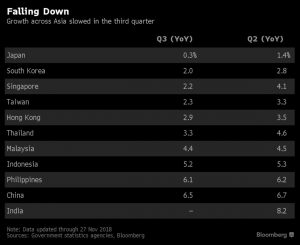

A partire dal terzo trimestre del 2018 l’economia italiana è andata evidentemente rallentando, vittima -dicono i media- della caduta di aspettative degli operatori economici conseguente al nuovo corso politico del Paese. Ma, nella furia della polemica politica, il “mainstream” (quel consesso di giornali e telegiornali che non sembra così politicamente indipendente e che “informa” l’uomo della strada a modo proprio) ha dimenticato di far notare che il rallentamento a casa nostra è stato accompagnato da quello di mezza Europa (compresa la Germania), del Giappone e di buona parte dei Paesi Emergenti (Cina inclusa).

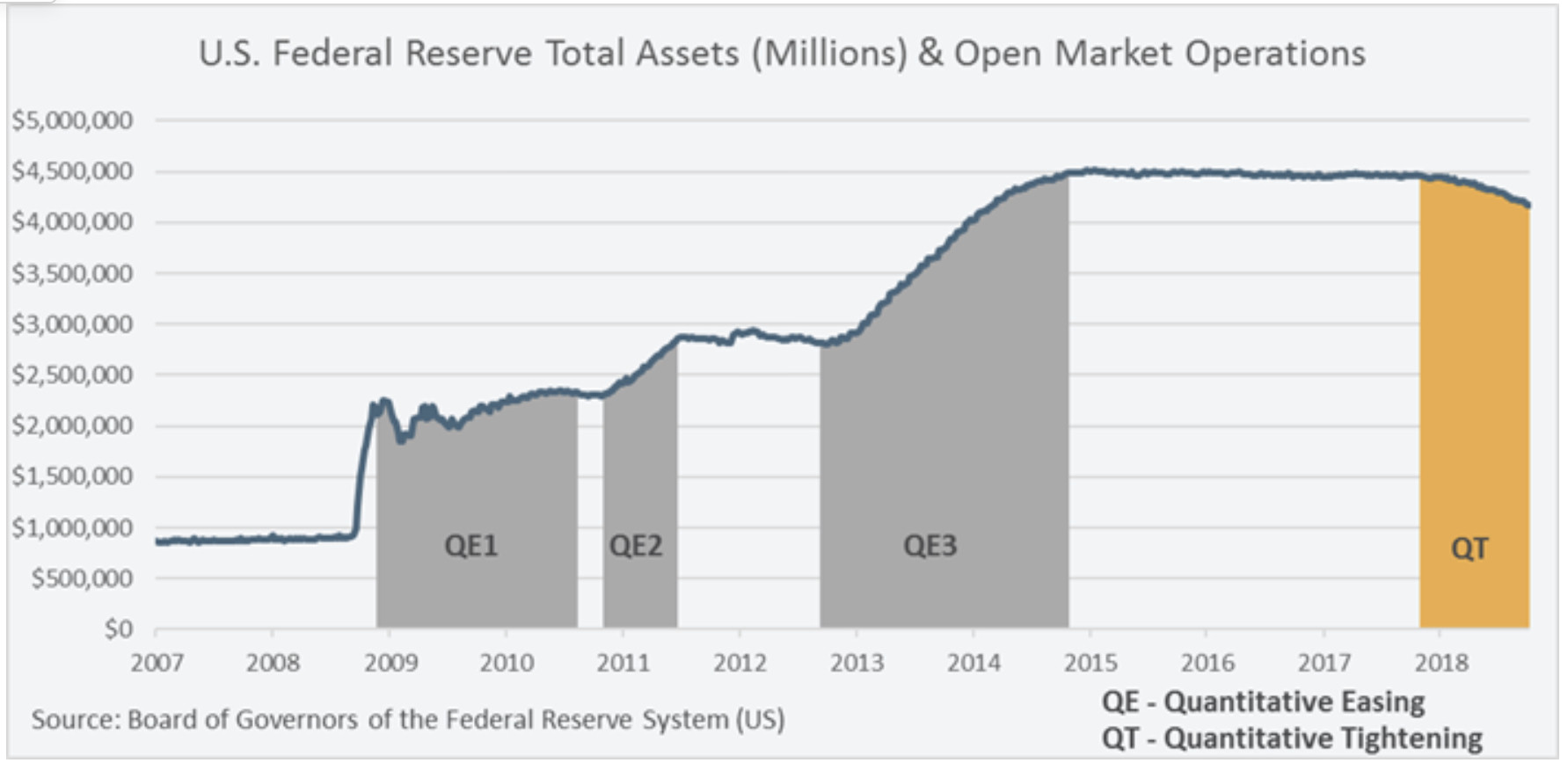

Il fenomeno, vasto e profondo tanto nelle cause quanto nell’estensione geografica, è forse più opportuno osservarlo come una vera e propria mini-recessione che ha colpito il resto del mondo non-americano dopo che la Banca Centrale Americana (la Federal Reserve, detta anche FED) ha deciso di proseguire con i propri rialzi dei tassi e -soprattutto- con il riassorbimento di parte della liquidità immessa in precedenza: due elementi che hanno spedito al rialzo il Dollaro e fatto fuggire via dai Paesi Emergenti delle quantità importanti di denaro.

Il fenomeno, vasto e profondo tanto nelle cause quanto nell’estensione geografica, è forse più opportuno osservarlo come una vera e propria mini-recessione che ha colpito il resto del mondo non-americano dopo che la Banca Centrale Americana (la Federal Reserve, detta anche FED) ha deciso di proseguire con i propri rialzi dei tassi e -soprattutto- con il riassorbimento di parte della liquidità immessa in precedenza: due elementi che hanno spedito al rialzo il Dollaro e fatto fuggire via dai Paesi Emergenti delle quantità importanti di denaro.

LE PREOCCUPAZIONI DEGLI OPERATORI ECONOMICI SI SONO SOMMATE AL CARO-DOLLARO

Ovviamente il fenomeno appena citato non poteva non colpire anche le borse valori, a partire da quelle europee, andando a togliere terreno sotto i piedi alla liquidità dei mercati e riversandola sul mercato americano. Forse è per questo che Wall Street ha in media performato meglio fino a Ottobre, sebbene il sentore generale degli operatori sia oramai da tempo in territorio negativo.

I mercati finanziari si preparano infatti da tempo al “taper tantrum” delle banche centrali (il ritorno alla normalità dopo la stagione -durata anni- delle facilitazioni monetarie), ma soprattutto si preparano all’arrivo, considerato inevitabile, della prossima recessione economica, dopo anni di espansione più o meno sincronizzata in tutto il mondo. Gli investitori profittano dunque di ogni possibile ondata speculativa (o anche di mere fluttuazioni giornaliere dei corsi) per ridurre la loro esposizione ai mercati azionari, contribuendo a ridurne gli entusiasmi.

LA VERA CAUSA DELLA CADUTA DEI CORSI A WALL STREET

Probabilmente la caduta dei corsi di Wall Street degli ultimi giorni va letta anche in questa chiave : una volta esaurita la liquidità in eccesso proveniente in America dal resto del mondo ecco che anche la borsa americana ha iniziato a flettere pericolosamente. È forse per questo motivo che -almeno a parole- l’atteggiamento della FED sembra nelle ultime ore essere cambiato: per timore di essere bollata come la responsabile della causa prima di un vero e proprio crollo dei corsi azionari.

Ma -come abbiamo visto poc’anzi- se da un lato la FED ha delle indubbie responsabilità circa la congiuntura globale in essere, pronta a scacciare un inesistente pericolo di eccessiva inflazione, dall’altro lato le sue responsabilità traggono origine da un comportamento che origina da almeno un anno e che è irresponsabilmente proseguito dopo l’estate con cieca determinazione o, peggio, scientemente, date le ingenti risorse che essa ha sempre profuso nella ricerca economica e nell’analisi dei mercati (per una volta però il coordinamento tra i banchieri centrali non s’è visto e, anzi, gli altri governatori hanno fatto il possibile per parare il colpo).

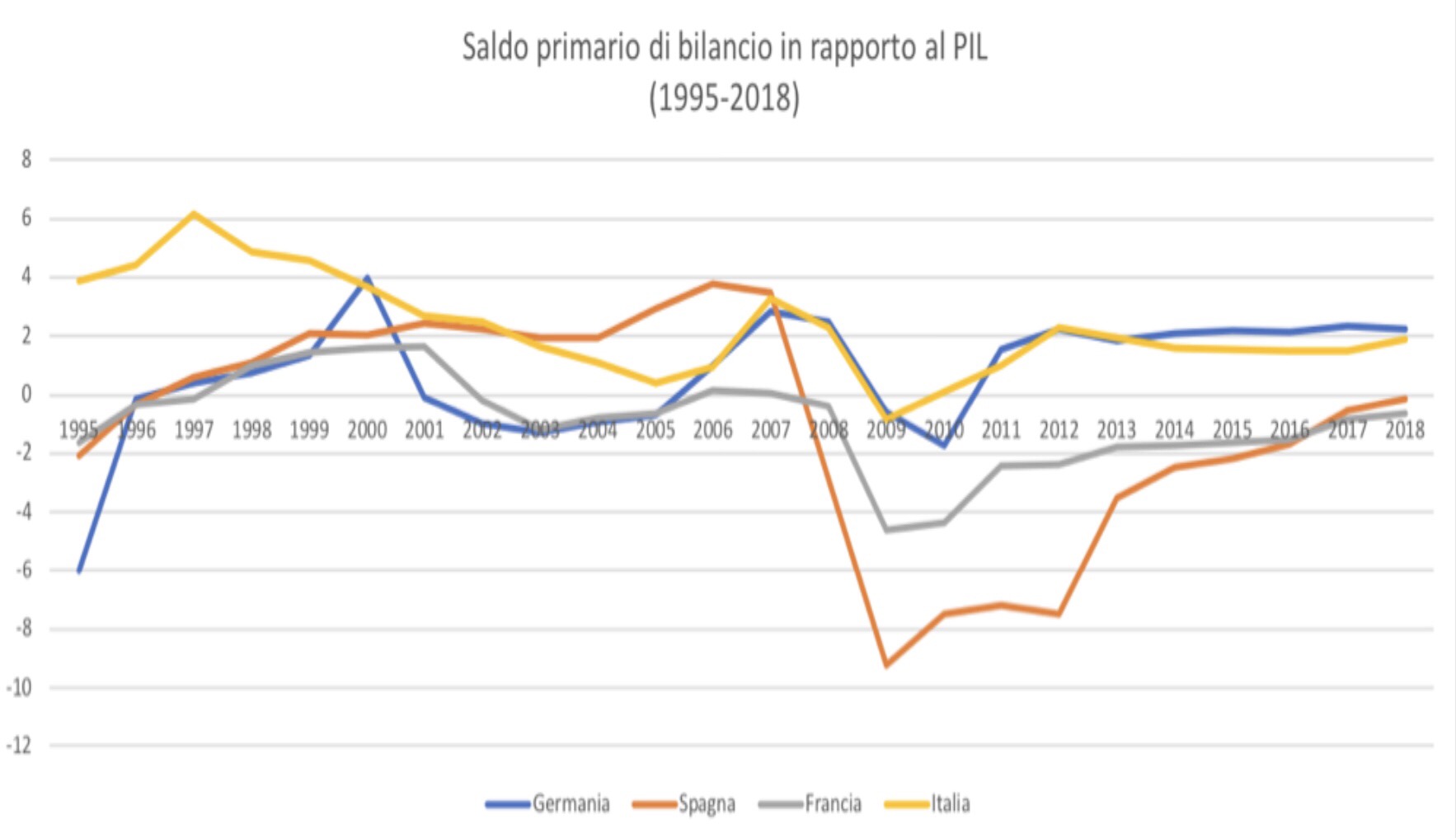

IL PROBLEMA DEL SOVRA-INDEBITAMENTO

Il punto critico però è che quanto accade può scatenare conseguenze ben più gravi della contrazione dei mercati borsistici se teniamo conto del fatto che -in particolare dopo la crisi economica del 2008-2009, i governi di praticamente tutto il pianeta si sono sovra-indebitati proprio mentre le loro economie frenavano, e che dunque una crisi di sfiducia sui mercati finanziari può comportare un problema ben più grande in termini di possibili bancarotte di stato, a partire evidentemente dai Paesi Emergenti.

Il vero rischio che il mondo corre con l’arrivo di una prossima recessione è proprio questo, con una situazione generale oggi aggravata dal fatto che la maggior parte dell’indebitamento delle nazioni più deboli è espresso in Dollari. Paradossalmente questo è anche il motivo per cui il consenso generale degli analisti è che le banche centrali non potranno mai permetterlo e che dunque interverranno per tempo, contribuendo a non lasciare affossare definitivamente i mercati finanziari.

Ma la mini-recessione d’autunno è stata dunque un’avvisaglia decisa e sonora di quel che può accadere se si distraggono i banchieri centrali, coloro che dovrebbe invece vigilare sulla tenuta dei valori fondamentali su cui si basano le economie di mercato (o peggio: se lo fanno apposta).

Ma la mini-recessione d’autunno è stata dunque un’avvisaglia decisa e sonora di quel che può accadere se si distraggono i banchieri centrali, coloro che dovrebbe invece vigilare sulla tenuta dei valori fondamentali su cui si basano le economie di mercato (o peggio: se lo fanno apposta).

UN NUOVO PARADIGMA? MINI-RECESSIONI A MACCHIA DI LEOPARDO

Ed è forse anche il nuovo paradigma del probabile andamento futuro dell’economia: terminato il periodo storico (durato invero assai poco) di una crescita coordinata, diffusa e sincronizzata in tutto il mondo, stiamo probabilmente arrivando a sperimentare brevi e forse ripetuti periodi di decrescita o di assestamento, avviati a manifestarsi geograficamente a macchia di leopardo, sino a quando la sbornia dell’eccesso di liquidità degli anni passati non avrà smesso di far sentire i suoi effetti.

Se questo è possibile ecco che il Dollaro non potrà continuare a rivalutarsi così selvaggiamente (e insensatamente) come è sembrato voler fare fino a ieri, che il petrolio non continuerà a precipitare come si è visto nelle ultime settimane e che le borse non sono avviare ad un catastrofico collasso.

UNA RELATIVA STABILITÀ DEI MERCATI

È più probabile invece che l‘avvicendamento congiunturale che la mini-recessione d’autunno da cui siamo passati anche noi italiani sembra inaugurare, possa (paradossalmente appunto) risultare come un fenomeno metereologico limitato nel tempo e nello spazio, scongiurando così la prospettiva alternativa: quella di effetti catastrofici e voragini senza fine sui mercati borsistici.

Sempre che i banchieri centrali d’ora in avanti facciano più prontamente la loro parte, dal momento che “se la cantano e se la suonano”: prima hanno drogato i mercati con palate di denaro regalate alle banche in crisi sistemica e poi sono sembrati sordi e (forse troppo) risoluti nel fare marcia indietro sbandierando timori inflazionistici che alla prova dei fatti si sono rivelati delle chimere!

Stefano di Tommaso