AGLI “SMEMORATI DELLA BREXIT”

Quello che mi accingo a scrivere non è un vero e proprio articolo, bensì una sorta di riepilogo dei fatti intercorsi che vorrei dedicare agli smemorati della Brexit, quegli stessi sapientoni di cui il “mainstream” è stracolmo che, all’indomani del 23 Giugno 2016 (quasi esattamente due anni fa), avevano inequivocabilmente proclamato il crollo prossimo venturo dell’economia della Gran Bretagna e sbraitato che persino noi europei ne avremmo sofferto pesanti ricadute!

Le testate dei giornali e le principali televisioni avevano letteralmente tuonato: “orrore”! La preoccupazione erano riusciti a instillarla persino nei piu convinti fautori della disgregazione dell’Unione Europea. E il motivo era evidente: evitare che il fenomeno del distacco si ripetesse in altri paesi dell’Unione.

Ebbene: da allora ad oggi la London Stock Exchange è cresciuta di quasi il 28% (ed era andata ancor meglio prima che mutassero le circostanze internazionali) come del resto le altre borse del vecchio continente e quella tedesca, al centro del movimento europeista convinto, è maggiormente cresciuta solo di un ulteriore 2%.

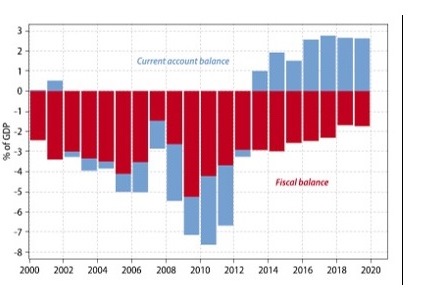

Per non parlare dei titoli di stato britannici, il cui spread con la Germania è sceso invece che salire di circa un quarto di punto. Peraltro nel frattempo i conti pubblici della Gran Bretagna hanno raggiunto (a differenza di tutto il resto d’Europa) il pareggio di bilancio. Del resto anche la situazione politica, che si era infiammata di polemiche nei giorni successivi all’esito del referendum sulla Brexit, oggi sembra quasi del tutto tranquillizzata, con i sondaggi che attestano che i consensi dei partiti separatisti sono oramai scesi ai minimi della storia recente in Scozia e in Ulster.

La Sterlina si è indubbiamente svalutata nell’immediato dopo-referendum, ma poi è ampiamente risalita e, a due anni di distanza, e risulta oggi limata contro Dollaro di un magro 5% (il biglietto verde peraltro è oggi ai massimi di periodo sulle valute di tutto il resto del pianeta)! E non si può non tenere conto della situazione di partenza del 2016, che vedeva un’ampia sopravvalutazione della Sterlina, cosa che faceva si che una svalutazione competitiva fosse comunque in preparazione, per volontà del Governo di Sua Maestà, per rendere più interessanti le esportazioni inglesi. Tant’è vero che da allora ad oggi il disavanzo delle partite correnti si è quasi dimezzato, scendendo ad un misero 3,8%.

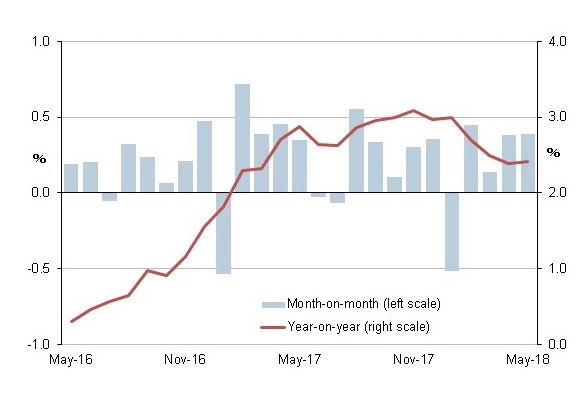

Nemmeno l’inflazione ha fatto grandi progressi da allora ad oggi. A Londra siamo arrivati al 2,6%, cioè più o meno quanto atteso negli Stati Uniti d’America e, se non fosse che dipende quasi interamente dalla risalita del prezzo del petrolio, sarebbe peraltro (per ambo le sponde dell’Atlantico) una mezza buona notizia perché prima della Brexit il target del 2% non si riusciva a raggiungerlo, facendo temere per gli effetti recessivi derivanti dalla stagnazione dei prezzi.

Se invece prendiamo le stime del Fondo Monetario Internazionale sulla crescita economica per i prossimi due anni vediamo che… sono pressoché identiche a quelle dell’Unione Europea: circa l’1,5% annuo !Il bello è che -nonostante questi incontrovertibili fatti numerici- gli “sbraitanti” della Brexit (tra i quali buona parte della stampa e dei commentatori occidentali- non hanno mai cessato di gridare “al lupo!” con argomenti tra i più vari: dalle grigie prospettive per il futuro che essi delineano (sulle quali ogni opinione è sempre buona) fino all’affermazione ricorrente che “il peggio deve ancora venire”. Il sospetto che ci fosse un lievissimo interesse politico a farlo mi sfiora appena…

Per lo stesso motivo probabilmente oggi ritornano pesanti le minacce dello spread tra I nostri titoli di stato e quelli tedeschi: l’idea che l’Italia possa assumere un atteggiamento euroscettico sconvolge i programmi di chi sino ad oggi ha dettato l’agenda europea (a proprio favore).

Al che, potrebbe risultare utile ricordare ai catastrofisti della Brexit, rumorosi, invadenti e smemorati, una massima che John Maynard Keynes ripeteva spesso a coloro che si preoccupavano troppo di fantomatiche tendenze negative di lungo periodo: a costoro egli rispondeva che “nel lungo termine saremo comunque tutti morti” !

Stefano di Tommaso