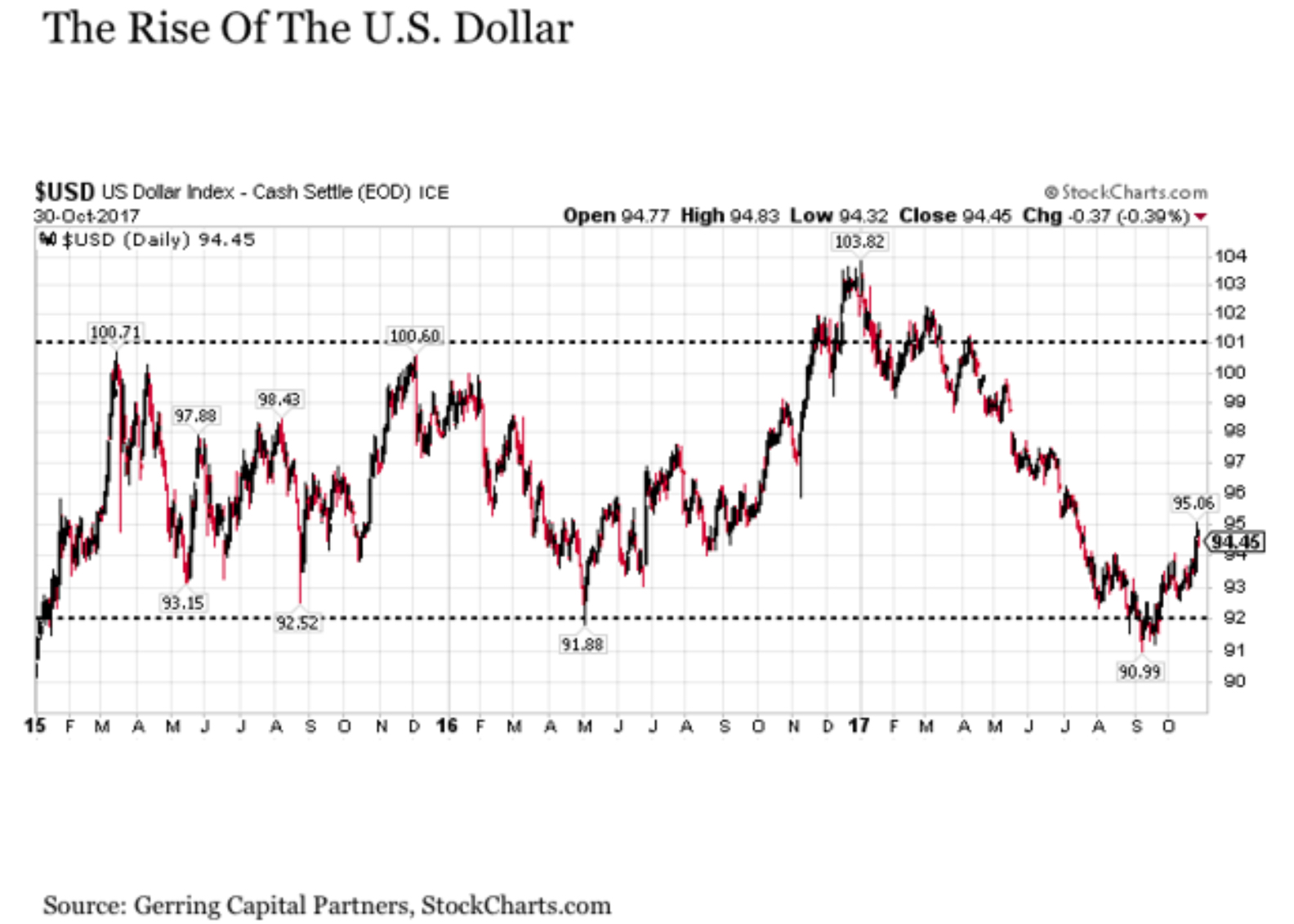

PERCHÉ IL DOLLARO SCENDE?

Superato il “sell-off”delle ultime settimane, Wall Street è tornata a toccare nuovi massimi, le statistiche più recenti diffuse dalle autorità americane forniscono riscontri più che incoraggianti e l’attesa per ulteriori incrementi dei tassi di interesse da parte della Federal Reserve è addirittura cresciuta e, con essa, i rendimenti dei titoli obbligazionari ma, nonostante tutto ciò, il Dollaro continua a svalutarsi nei confronti di praticamente tutte le altre valute!

IN CADUTA LIBERA

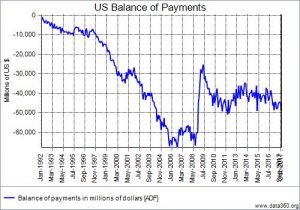

L’anno scorso il biglietto verde si è svalutato infatti del 9% nei confronti delle principali valute di cambio, nonostante una crescita economica superiore alle attese e quest’anno in un mese e mezzo è sceso di un ulteriore 3% sebbene le prospettive del paese siano ancora migliori e si accompagnino a due fattori che dovrebbero migliorarne ulteriormente l’appetibilità : la forte riduzione delle aliquote fiscali e il conseguente rientro dei capitali detenuti all’estero dalle grandi multinazionali americane.

Ovviamente tutti si chiedono perché. La vicenda smentisce una serie di assiomi dettati da tutte le teorie economiche e, evidentemente, desta molti dubbi anche sulla possibilità che possa andare avanti a lungo.

LE POSSIBILI SPIEGAZIONI

Una prima risposta potrebbe venire dalla scarsa fiducia che i maggiori operatori vogliono mostrare sulla capacità dell’amministrazione Trump di tenere a bada il deficit di bilancio che deriverà dalle minori entrate fiscali (questi ha puntato sulla riduzione delle spese deducibili e sulla crescita del prodotto interno lordo per controbilanciarle). Ma l’eventuale ampliamento del debito pubblico americano non è di per se un forte argomento per vendere dollari, perché il primo risultato sarebbe quello di un’ulteriore crescita dei rendimenti dei titoli e quindi invoglierebbe ulteriori capitali a trasferirsi oltre oceano.

Una seconda risposta, questa volta più fondata, potrebbe arrivare dalle attese di inflazione per l’economia americana, che controbilancerebbero la salita dei tassi portandone a nullità l’effetto sui tassi reali d’interesse (al netto dell’inflazione) o peggio riducendoli. Si tratta tuttavia di illazioni non supportate dai fatti, dal momento che nessuno dispone di statistiche sui prezzi che non siano di pubblico dominio.

Ancor più fondati sarebbero però i dubbi sugli effettivi rendimenti degli investimenti finanziari sul mercato americano se sommiamo a quelli sui tassi d’interesse reali anche I dubbi sulla tenuta del mercato borsistico statunitense, oggettivamente sopravvalutato rispetto a tutti gli altri, sebbene questo fenomeno sia una costante da decenni (in compenso è sempre stato più liquido e più trasparente).

Chi vende allora i dollari sarebbero soprattutto gli investitori, i quali hanno ben a mente che veniamo da un periodo recente di grande risalita del biglietto verde e che sino a ieri avevano a lungo controbilanciato l’effetto depressivo sui cambi che deriva dal deficit strutturale commerciale e delle partite correnti tra USA e resto del mondo con l’allocazione di capitali stranieri sul mercato finanziario americano. Ma oggi -grazie anche alla globalizzazione dei mercati finanziari- essi trovano più interessante puntare altrove le loro scommesse.

IL RUOLO DELLA SPECULAZIONE

Ovviamente però a costoro si aggiunge la speculazione, che sembra abbia puntato in totale qualcosa come 13 miliardi di dollari in scommesse contro la valuta a stelle e strisce. Speculazione che spera di trovare nel tempo supporto nelle scelte degli investitori finali perché dovrebbe invece correre presto ai ripari qualora l’economia americana dovesse continuare a correre, Wall Street dovesse stabilizzarsi nuovamente e l’inflazione rimanesse entro i limiti fisiologici del 2-3% (cioè al di sotto della crescita del P.I.L.).

Stefano di Tommaso