Quanto sono folli le (attuali) valutazioni di borsa? Mano mano che le borse toccano sempre nuovi massimi gli analisti, gli economisti, gli investitori e persino i banchieri centrali continuano a chiederselo da molto tempo e in particolare da almeno un anno i timori di un loro crollo si fanno più insistenti.

LO SCENARIO “GOLDILOCKS” E I TIMORI DI TORNARE A UN NUOVO 2008

La fatina dei mercati dai riccioli d’oro (la oramai mitica bambola Goldilocks che preferisce un ambiente misurato: non troppo freddo, non troppo caldo ecc…) continua a regalarci uno scenario incantato nel quale la crescita economica economica globale è meravigliosamente in atto ma non è troppo forte (e dunque non fa crescere l’inflazione né i costi dei fattori di produzione), le borse galleggiano sui massimi di sempre ma senza strappi e nemmeno rilevanti oscillazioni, il commercio mondiale ha ripreso la sua corsa nonostante la diffusione di tecnologia e informazioni non necessiti più di dover produrre solo in alcune parti del mondo (perché la globalizzazione prosegue alla grande e le fabbriche sono oramai dappertutto) e dunque i mercati finanziari assaporano i frutti (e i profitti) dell’espansione economica mondiale apparentemente senza doverne scontare i tipici aspetti negativi (fiammate salariali, tassi di interesse in aumento, dinamiche dei prezzi in tensione, valori degli “assets” troppo speculativi, eccetera).

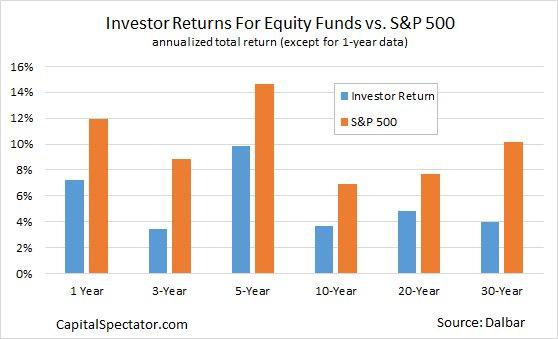

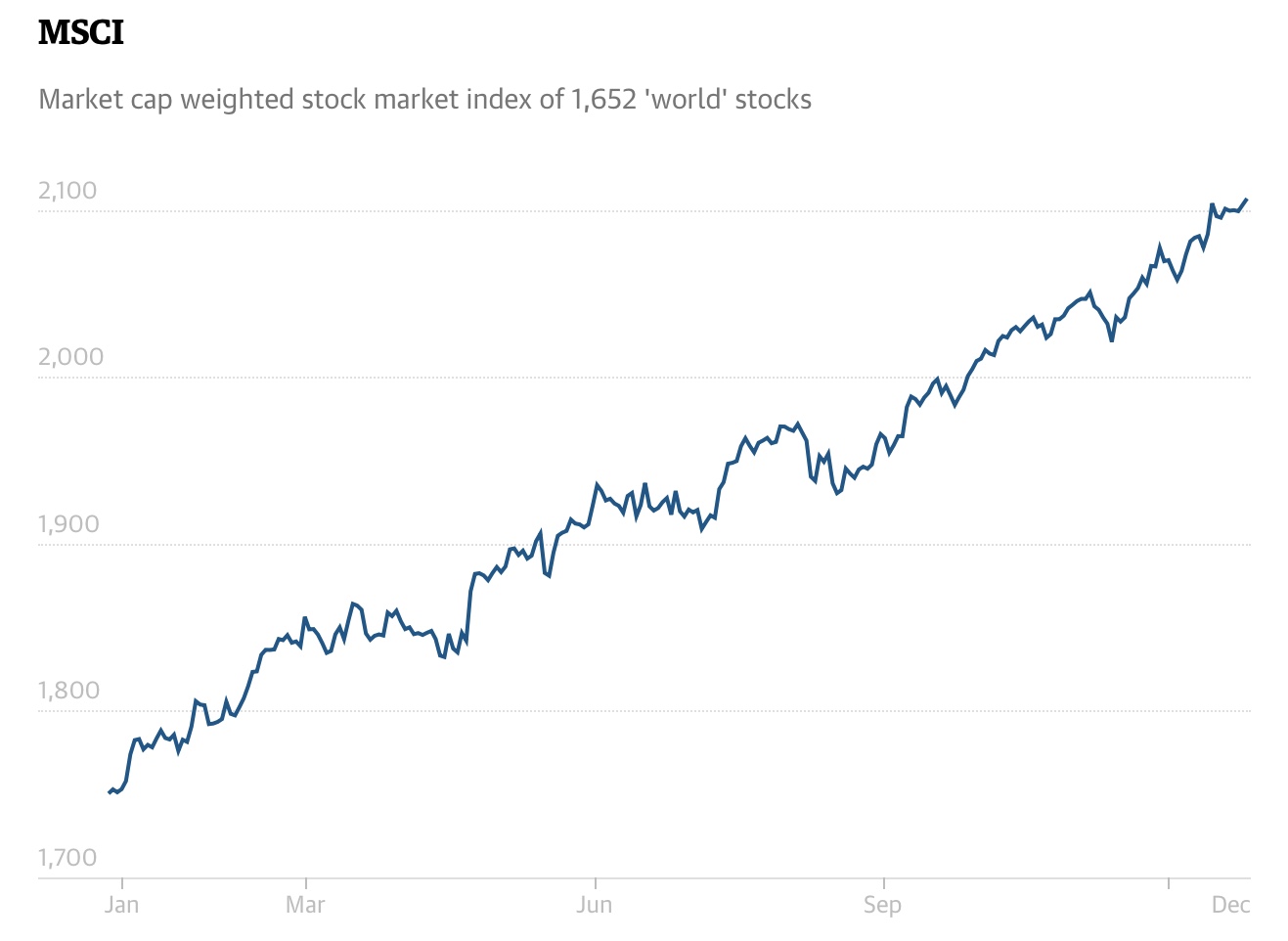

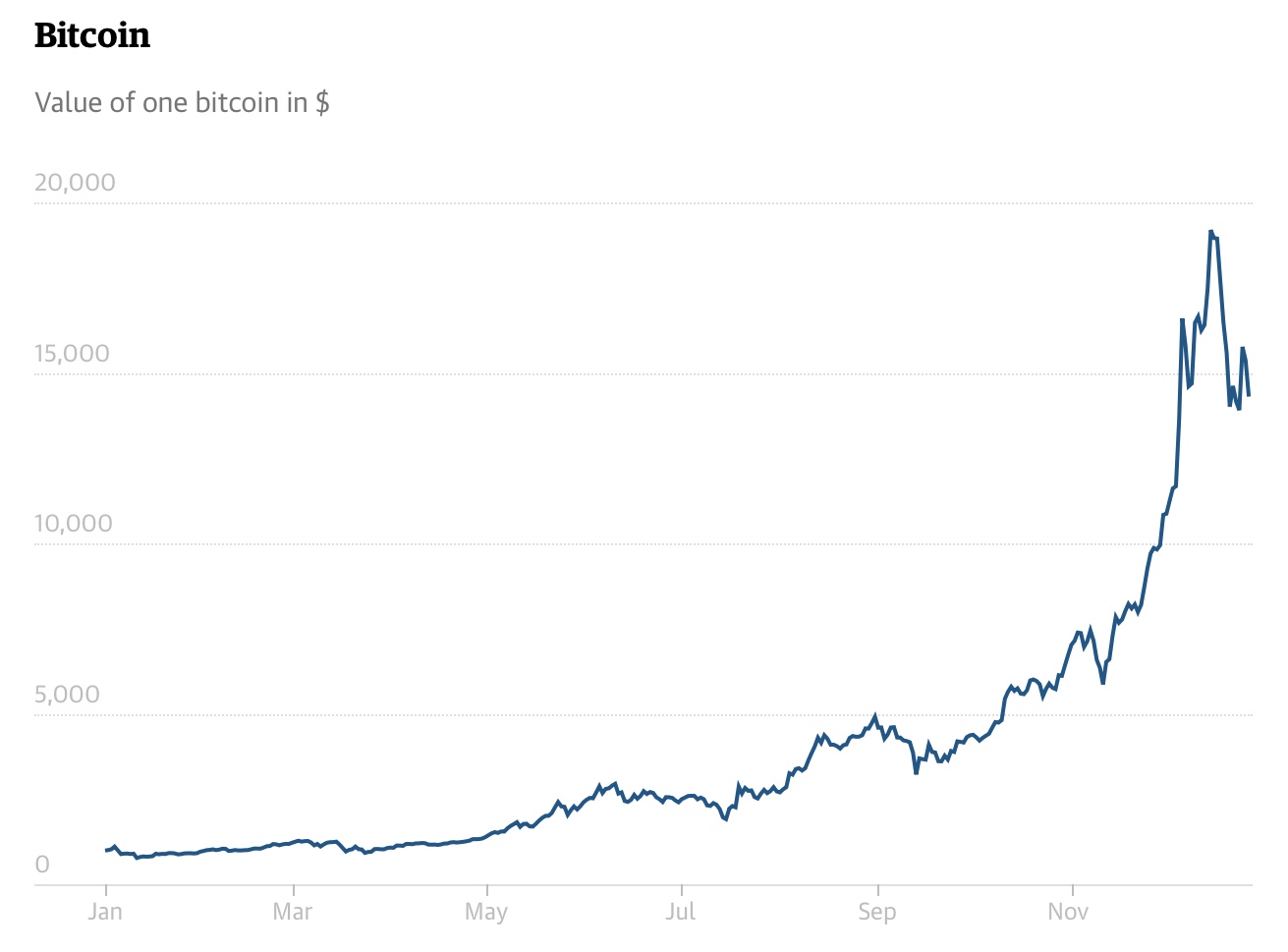

Il risultato è sotto gli occhi di tutti: da più di un anno si è diffuso tra gli investitori il timore di vivere all’interno di una gigantesca bolla speculativa attanaglia ogni categoria di investimenti nel mercato dei capitali e perciò coloro che si aspettano brusche correzioni di rotta sono oramai divenuti la maggioranza. Ovviamente questo ha determinato una loro pesante sotto-performance rispetto all’andamento dell’indice di borsa, come è mostrato dal grafico qui riportato.

Il punto è che da altrettanto tempo sentiamo cornacchie gracchiare pervicacemente contro le smisurate valutazioni implicite delle imprese quotate in borsa e ogni volta dobbiamo constatare che esse hanno avuto torto. E si dà il caso che le cornacchie siano giustappunto animali estremamente intelligenti, come del resto lo sono i professori, i premi Nobel e i capi degli uffici studi di tutto il mondo che le impresonano ma quando la campana suona a morto così a lungo e poi invece tutti gli astanti risultano essere in buona salute, allora bisogna chiedersi: “cosa sta succedendo”?

COSA STA SUCCEDENDO?

Le risposte che troppe volte ci siamo sentiti propinare a questa domanda sono state la favoletta (assolutamente fondata, per la verità) della liquidità in eccesso che fa galleggiare anche ciò che dovrebbe andare a fondo, l’altra favola degli effetti perversi di tassi troppo bassi che generano l’assenza di valide alternative all’investimento azionario (come negarla?) e, per i più sofisticati, anche quella della “congestione dei risparmi” (saving’s glut) dovuta ai cicli generazionali della demografia (altrettanto vera) che provoca sovraffollamento nella domanda di attivi finanziari.

Secondo chi ce le propina però, sono situazioni congiunturali che hanno prodotto effetti significativi anche perché fortemente concomitanti ma, per loro natura, sono vicende destinate a smorzarsi nel breve termine perché connesse a fattori tendenzialmente irripetibili.

Sarebbe stato tutto molto credibile se effettivamente i picchi delle quotazioni di borsa (cui rischiamo di abituarci senza più fare domande) fossero risultati temporanei e connessi ad un incremento della volatilità dei corsi, che tipicamente si associa a movimenti di breve periodo. Il breve periodo però è passato da un pezzo e la domanda resta: quanto sono folli le (oramai consolidate) valutazioni di borsa?

Il cittadino americano medio (grande frequentatore dei borsini rispetto alla media degli altri nel mondo) si fida oramai molto più dell’investimento in borsa rispetto al resto degli altri investimenti possibili.

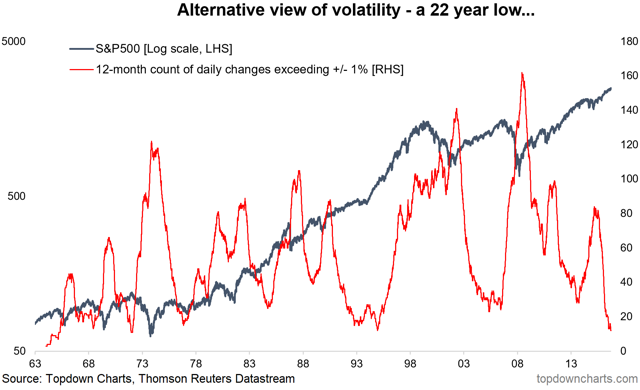

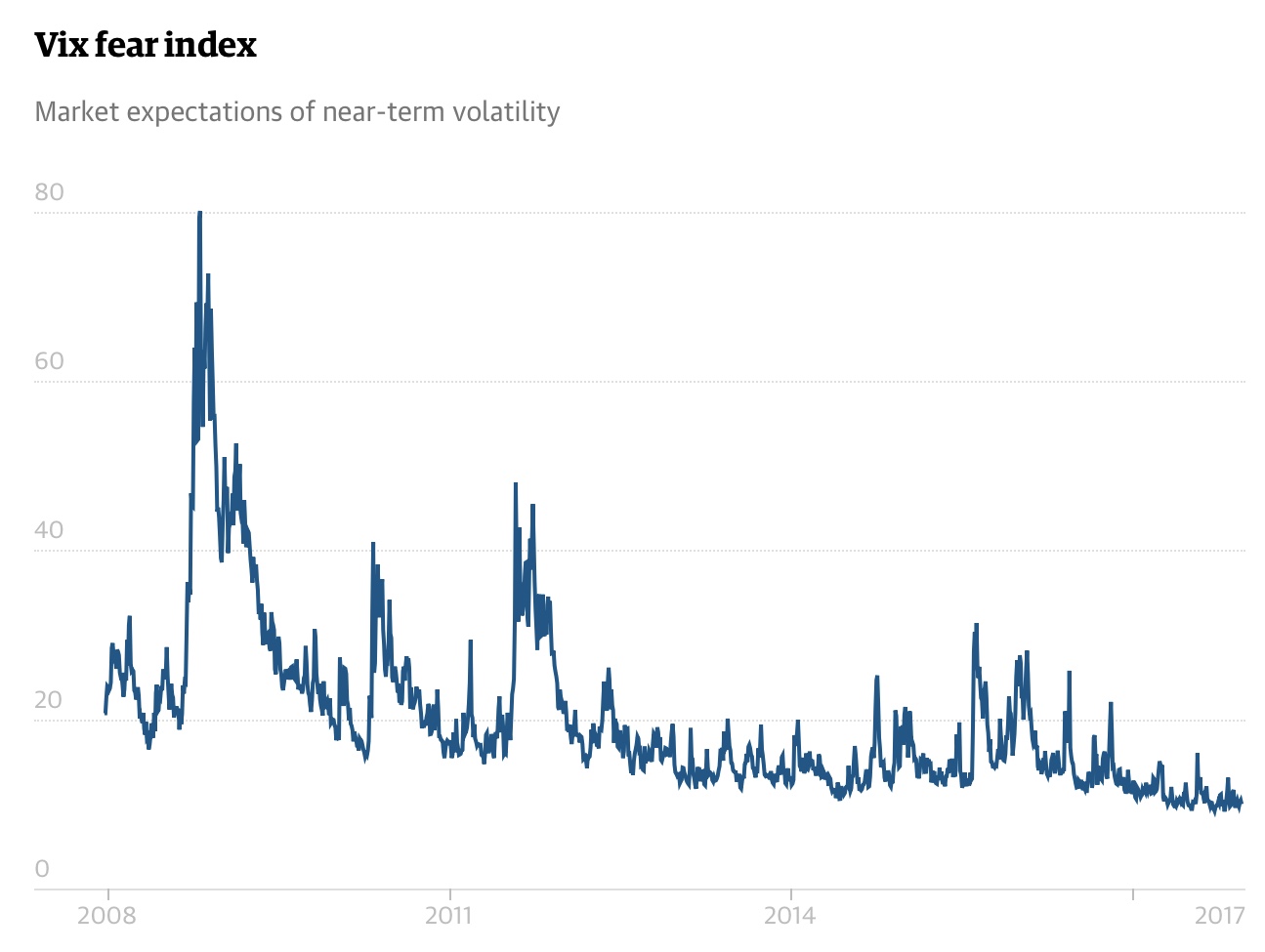

I commentatori che gridano “al fuoco” sempre più a corto di argomenti si sono allora spostati sull’arcinoto concetto di “bolla speculativa”, secondo il quale una serie di concause psico-sociologiche possono determinare un rigonfiamento innaturale dei valori espressi dai mercati, ma prima o poi tale rigonfiamento, come una bolla di sapone, è destinato a scoppiare, esattamente come è già successo in precedenza per i prezzi dei tulipani, per le valutazioni immobiliari, per i crediti al consumo e i titoli derivati. Peccato che la maggior crescita delle quotazioni borsistiche si sia accompagnata alla più bassa volatilità dei corsi che la storia ricordi…

Dunque, a causa della durata record del ciclo rialzista (abbiamo superato l’ottavo anno in USA) la situazione degli investitori —soprattutto le grandi banche e società di gestione del risparmio— è perciò divenuta kafkiana, anzi beckettiana e, come nel notissimo dramma teatrale “Aspettando Godot”, la condizione esistenziale dei personaggi cui ogni volta viene mandato a dire “il signor Godot oggi non viene, verrà domani”, pur angosciosa si tramuta in irrinunciabile, poiché, come accade nel dramma di Samuel Beckett, i protagonisti a un certo punto, prima che il sipario cali, riprendono a dire “adesso andiamo” eppur non si muovono. Evidentemente quei protagonisti, come del resto gli investitori sempre più timorosi di crolli sui mercati, sono la metafora dell’animo umano il quale sebbene resti nell’attesa di un evento che non accade mai, si rafforza sempre più nelle sue convinzioni.

GLI EFFETTI COLLATERALI DEGLI ECCESSI DEI MERCATI : VALUTAZIONI ECCESSIVE

Tornando alle valutazioni di borsa, senza dubbio eccessive secondo i più, esse non risultano essere soltanto materia riservata agli investitori e speculatori che operano sul mercato mobiliare. Come minimo invece influenzano anche le valutazioni di tutte le altre imprese, cioè quella miriade di società e gruppi industriali i cui titoli non sono quotati sui mercati borsistici ma risultano ugualmente essere oggetto di stima di valore. Ciò vale innanzitutto per i titoli tecnologici che hanno mostrato negli ultimi anni la miglior dinamica degli utili operativi e che pertanto influenzano le valutazioni persino delle start-up.

Ma non solo. Le borse ai massimi storici dunque influenzano anche il mare magnum di fusioni e acquisizioni che si estende al mondo intero, come pure l’oceano sconfinato delle valutazioni di credito da parte di banche e società finanziarie. Valutazioni che si basano sempre più, secondo le ultime teorie, sul cosiddetto “equity value” delle imprese affidate (cioè sul valore di mercato delle loro quote sociali, più o meno indipendentemente da quello contabile).

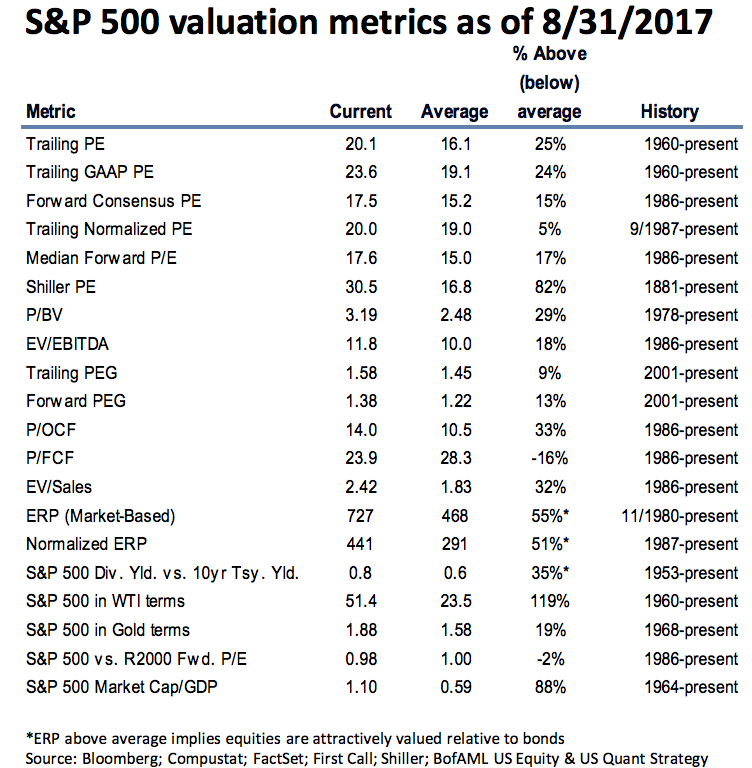

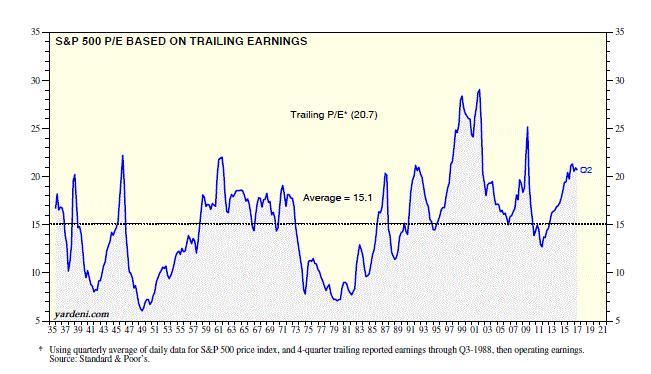

Se oggi i moltiplicatori dell’utile (p/e) che girano in borsa toccano la media di 30 volte, allora, pur scontando significativamente per la minor liquidità i titoli che non risultano quotati, difficilmente scendiamo sotto livelli di 15 o 20. I quali però risultano comunque al di sopra delle medie storiche di borsa (mi pare che la media delle medie risulti pari a 16 volte e, ovviamente, si riferisce a titoli mediamente molto “pesanti”. Lo stesso vale per la valutazione dei titoli a garanzia ai fini dei finanziamenti per le acquisizioni: se voglio indebitarmi per 50 per comperare un titolo che viene comunemente valutato 100 sto facendo un’operazione chiaramente molto prudente. Ma se quel 50 che prendo a debito corrisponde alla metà delle suddette valutazioni “prudenziali” di 15 o 20 volte l’utile, allora chi finanzia sta fornendomi un finanziamento che anmonta a 7 o 10 volte l’utile, che comunque rischia di risultare eccessivo.

Ecco dunque che l’economia reale risulta in ogni caso fortemente influenzata dai valori borsistici, sebbene talora sembri che i due mondi (quello dell’economia reale e quello dell’economia “di carta”) non si parlino.

MOLTE (DISCORDANTI) MISURE DELLA SOPRAVVALUTAZIONE

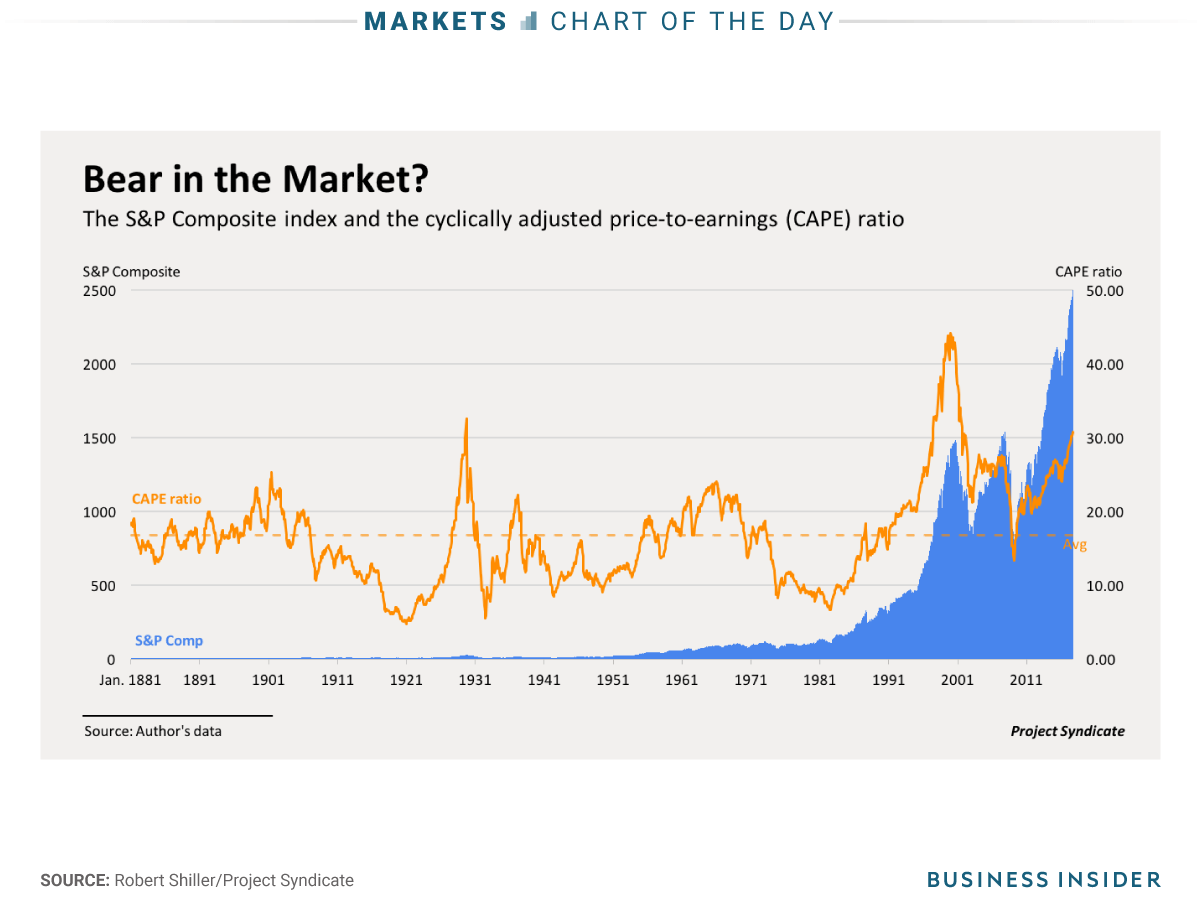

Esistono in proposito numerosi criteri da considerare se vogliamo affrontare il tema delle valutazioni d’impresa senza parteggiare per alcuna delle scuole di pensiero, a partire da quelli suggeriti dal famoso professor Robert Shiller e dal suo “CAPE RATIO” (cyclically adjusted price-to-earnings ratio: il rapporto prezzo/utili ponderato con la misura dell’inflazione e dei tassi di interesse) sulla base del quale egli ha lanciato ripetuti allarmi.

Numerosi sono però altri illustri pensatori come il professor Jeremy (autore del libro “Stocks for the Long Run” del 1994) che non condividono quei punti di vista perché, anche volendo considerare un eccesso nel livello dei moltiplicatori di valore, quando l’aggiustamento dell’indice viene operato sulla base della progressione degli utili in rapporto alla crescita economica, le attese di valore crescono fino a livelli più che accettabili.

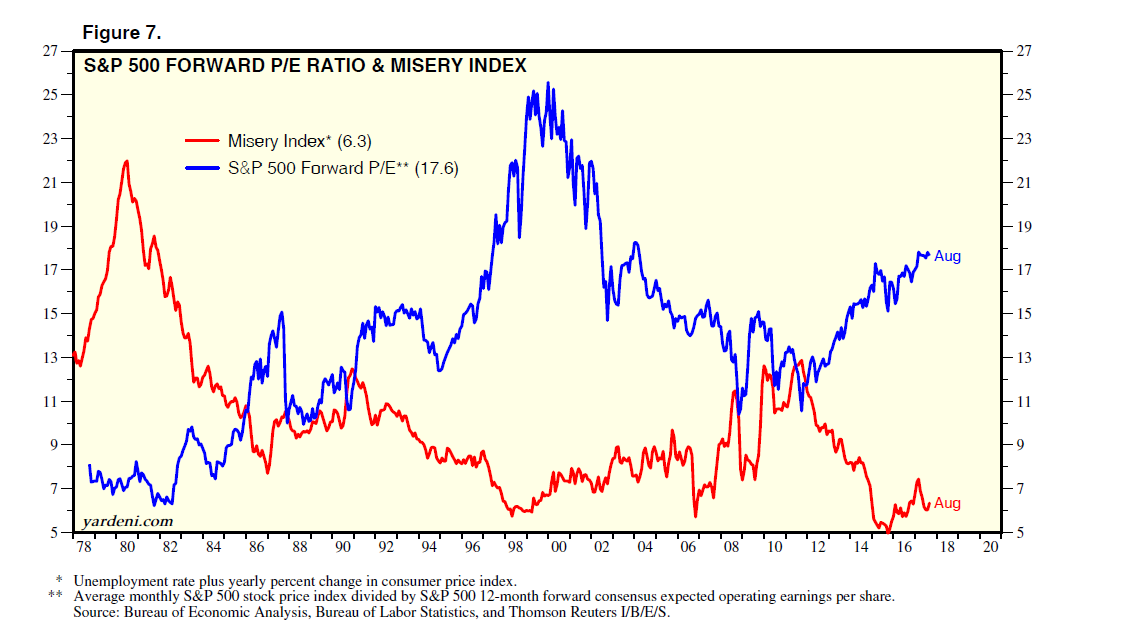

Lo stesso vale quando andiamo a prendere il medesimo indice prezzo/valore ma lo consideriamo su base prospettica e lo compariamo con il cosiddetto “Misery Index “, vale a dire con la somma del tasso di inflazione più quello della disoccupazione. Se andiamo a osservare le serie storiche di nota una decisa correlazione inversa tra l’uno e l’altro indice: quando inflazione e disoccupazione sono contemporaneamente più basse è logico che gli investitori risultino più ottimisti e accettino quotazioni basate su multipli di valore più elevati.

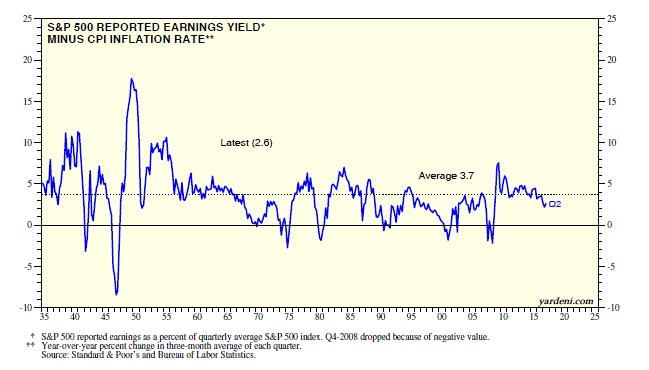

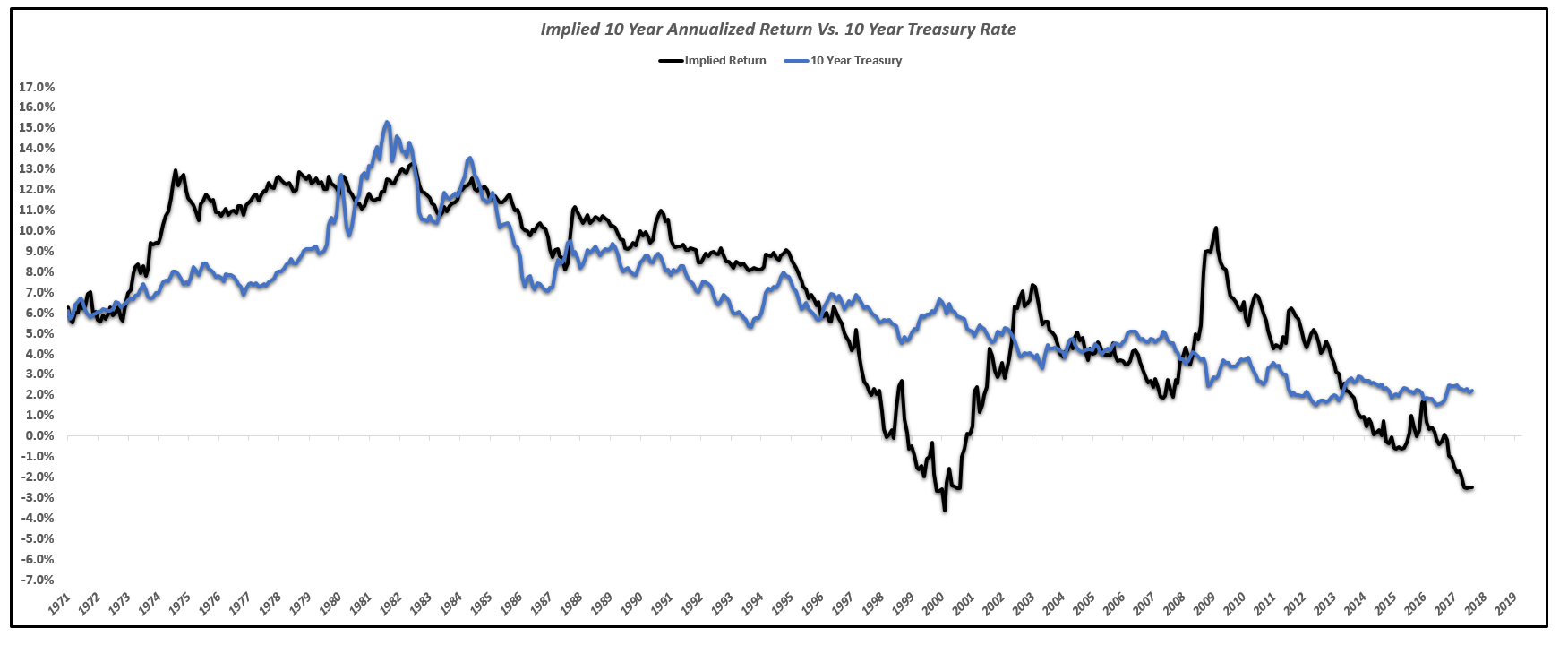

Un indicatore ancora più deciso che punta a sfatare il mito delle valutazioni eccessive riguarda l’ultimo grafico qui riportato: l’indice dei rendimenti reali dei titoli azionari (il tasso di rendimento del paniere di azioni che compongono l’indice S&P500 di Wall Street depurato del tasso di inflazione dei prezzi al consumo): se esso risultasse troppo basso questo significherebbe che le azioni quotate risulterebbero troppo care, ma non è così. Se guardiamo alla media di lungo termine (dal 1935, pari al 3,7%) ci troviamo oggi al 2,6% vale a dire poco al di sotto di essa.

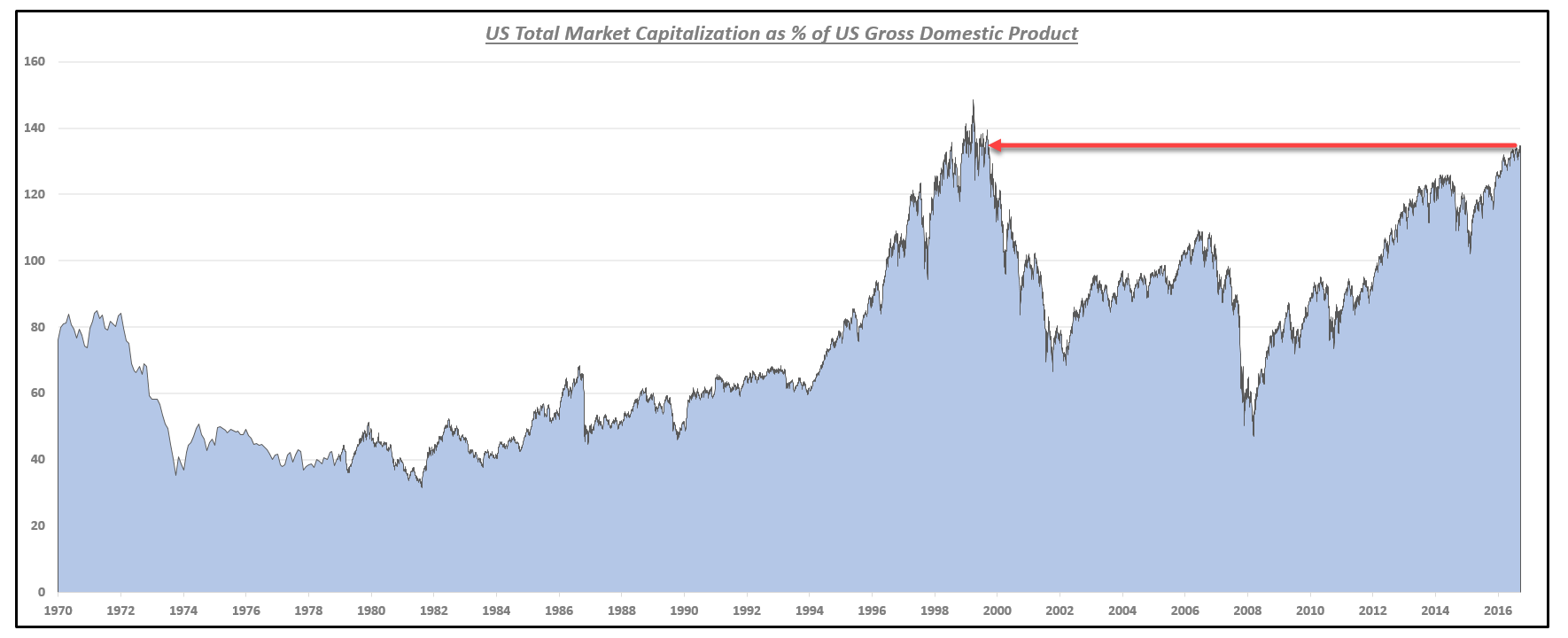

A dirla tutta ci sono altri indicatori molto meno rassicuranti da guardare con altrettanta attenzione, in particolare quello preferito da Warren Buffett, il rapporto tra capitalizzazione di mercato e valore del prodotto interno lordo (che rappresenta una misura grossolana del valore dei titoli quotati rispetto ad un anno di attività economica (e soltanto dell’America) oggi apparentemente a livelli preoccupanti: 135%. Ben oltre la misura suggerita in passato dal mago di Omaha (non oltre il 100%).

Non per niente la sua holding di partecipazioni, la Berkshire Hathaway, oggi detiene un livello record di denaro liquido : $100 milioni sul totale dei propri investimenti: $450 milioni. Un segnale di cautela.

Come pure un elemento da non trascurare nelle valutazioni di borsa è rappresentato dalla convenienza (in termini di rendimenti prospettici) ad investire in azioni come alternativa ai titoli obbligazionari, oggi invertita (convengono i bond) sebbene riferita ai rendimenti passati, non a quelli futuri (che è sempre difficile stimare).

ALLORA CHI HA RAGIONE: OTTIMISTI O PESSIMISTI?

Allora forse ha ragione Warren Buffett a preferire investimenti obbligazionari e ad accumulare grande liquidità? A modesto avviso di chi scrive, forse questa volta meno del solito.

A parte il fatto che abbiamo notato in precedenza (il ripetersi da più di un anno di segnali di allarme sulle borse, a posteriori del tutto ingiustificati), bisogna ricordarsi del fatto che l’investimento azionario ha caratteristiche di rischiosità correlate alla speranza di rendimenti futuri che possono differire non poco da quelli passati, soprattutto negli anni di deflazione e bassa crescita che abbiamo appena sperimentato.

Molti analisti oggi concordano che non solo l’economia globale cresce ben più del previsto, ma soprattutto cresce di più in funzione di fattori demografici in zone diverse da quelle dove precedentemente ha fatto meglio (l’Asia invece che l’America) e in modo esponenziale, a causa del diffondersi della digitalizzazione e delle altre nuove tecnologie. Se una piccola parte delle attese economiche legate a tali tecnologie si tramuterà in realtà allora gli utili aziendali delle principali imprese multinazionali quotate in borsa andranno alle stelle, giustificando ampiamente le attese oggi implicite nelle elevate quotazioni azionarie. Nessuno oggi può dirlo con certezza (e nel frattempo qualche ruzzolone di borsa non potrà che capitare), ma forse meno degli altri può parlare del futuro un ottantacinquenne (per quanto arzillo).

Il mondo potrebbe essere a una svolta che lo vede finalmente assaporare i frutti del progresso tecnologico in corso, come potrebbe invece avvitarsi attorno a nuove minacce o sciagure. I mercati finanziari riflettono tali attese, tanto nel bene quanto nel male, ma di solito non hanno torto. E questa volta le premesse perché gli ottimisti abbiano ragione sulla carta ci sono tutte!

Stefano di Tommaso

La Trahison des images (la fuorvianza delle immagini) è un suo dipinto realizzato nel 1928-29 (l’anno della più grande delle crisi di Borsa della storia). L’opera, contestando la raffigurazione della pipa (non si tratta di fatto di una pipa, bensì di una sua immagine), mira a mettere in risalto la differenza di tangibilità e consistenza che il mondo della realtà ha con quello dei segni, invitando alla riflessione sulla complessità del linguaggio. A cinquant’anni dalla morte di Maigritte il messaggio della filosofia surrealista lanciato con forza proprio dalla pittura di grandi evocatori di concetti astratti come lui (ma anche da Miró, Ernst, Dalí, de Chirico ecc…), non poteva essere più attuale nel contesto odierno dei mercati finanziari.

La Trahison des images (la fuorvianza delle immagini) è un suo dipinto realizzato nel 1928-29 (l’anno della più grande delle crisi di Borsa della storia). L’opera, contestando la raffigurazione della pipa (non si tratta di fatto di una pipa, bensì di una sua immagine), mira a mettere in risalto la differenza di tangibilità e consistenza che il mondo della realtà ha con quello dei segni, invitando alla riflessione sulla complessità del linguaggio. A cinquant’anni dalla morte di Maigritte il messaggio della filosofia surrealista lanciato con forza proprio dalla pittura di grandi evocatori di concetti astratti come lui (ma anche da Miró, Ernst, Dalí, de Chirico ecc…), non poteva essere più attuale nel contesto odierno dei mercati finanziari. Sono quasi due anni che I banchieri centrali ci raccontano della loro volontà di procedere a una graduale ritirata da quello che è stato forse il loro più vasto e profondo intervento nella storia dell’economia: il Quantitative Easing (l’allentamento della politica monetaria seguìto alla brusca riduzione della liquidità in circolazione dopo la crisi borsistica del 2008). All’epoca si rischiava di ripercorrere pedissequamente gli otto anni di crisi economica che erano seguiti alla crisi finanziaria del 1929 e i principali banchieri centrali nel mondo, capitanati da quelli anglosassoni, decisero nel 2008 di controbilanciare con vigore la riduzione del moltiplicatore monetario del credito (e della velocità di circolazione della moneta) con l’acquisto sul mercato di grandi quantità di titoli e dunque con la conseguenza di affogarli di liquidità. I tassi di interesse discesero perciò più o meno bruscamente intorno allo zero e questo fatto risultò a sua volta essenziale per rendere sostenibile un altro macigno che rischiava di schiacciare per sempre l’economia mondiale: l’eccesso di indebitamento generale (tanto privato quanto degli Stati sovrani).

Sono quasi due anni che I banchieri centrali ci raccontano della loro volontà di procedere a una graduale ritirata da quello che è stato forse il loro più vasto e profondo intervento nella storia dell’economia: il Quantitative Easing (l’allentamento della politica monetaria seguìto alla brusca riduzione della liquidità in circolazione dopo la crisi borsistica del 2008). All’epoca si rischiava di ripercorrere pedissequamente gli otto anni di crisi economica che erano seguiti alla crisi finanziaria del 1929 e i principali banchieri centrali nel mondo, capitanati da quelli anglosassoni, decisero nel 2008 di controbilanciare con vigore la riduzione del moltiplicatore monetario del credito (e della velocità di circolazione della moneta) con l’acquisto sul mercato di grandi quantità di titoli e dunque con la conseguenza di affogarli di liquidità. I tassi di interesse discesero perciò più o meno bruscamente intorno allo zero e questo fatto risultò a sua volta essenziale per rendere sostenibile un altro macigno che rischiava di schiacciare per sempre l’economia mondiale: l’eccesso di indebitamento generale (tanto privato quanto degli Stati sovrani). Il “Tapering” però (che dal punto di vista economico dovrebbe essere l’esatto opposto della manovra espansiva) sbandierato da due anni a questa parte dagli annunci dei medesimi banchieri centrali, preoccupati dall’incessante e dilagante crescita dei valori azionari e obbligazionari, è risultato tuttavia così prudente e graduale da apparire sostanzialmente inesistente. Un caso così estremo da risultare sostanzialmente illusorio di quella “Forward Guidance” (anticipazione verbale delle future manovre) che le banche centrali amano utilizzare per indirizzare i mercati quando vedono degli eccessi che potrebbero trasformarsi in futuri disastri.

Il “Tapering” però (che dal punto di vista economico dovrebbe essere l’esatto opposto della manovra espansiva) sbandierato da due anni a questa parte dagli annunci dei medesimi banchieri centrali, preoccupati dall’incessante e dilagante crescita dei valori azionari e obbligazionari, è risultato tuttavia così prudente e graduale da apparire sostanzialmente inesistente. Un caso così estremo da risultare sostanzialmente illusorio di quella “Forward Guidance” (anticipazione verbale delle future manovre) che le banche centrali amano utilizzare per indirizzare i mercati quando vedono degli eccessi che potrebbero trasformarsi in futuri disastri. Ad ascoltare gli annunci bellicosi di aumenti dei tassi di interesse della Yellen sembrava che una nuova crisi dei mercati potesse arrivare solo per effetto di tale manovra, attuata invece sino ad oggi in forma quasi simbolica, perché lo sanno tutti che un vero rialzo dei tassi di interesse I governi di tutto il mondo non possono permetterselo, fino a quando non saranno riusciti a monetizzare buona parte del debito pubblico, cioè per molti anni ancora. Tanto per fare due numeri, dal 2007 i debiti globali (pubblici e privati) sono infatti aumentati di oltre il 70%, arrivando a sfiorare i 140mila miliardi di dollari secondo il Fondo monetario internazionale. E’ chiaro anche a un bambino che -se un’importante risalita dei tassi si materializzasse- il maggior costo del servizio del debito non farebbe che incrementare I disavanzi pubblici e dunque la massa del debito stesso, impedendone il rientro a volumi più fisiologici. Ecco dunque che si procede sistematicamente a graduali rinvii dei rialzi annunciati e a piccoli passi di un quarto di punto percentuale alla volta, augurandosi che l’omeopatia funzioni davvero nel limitare gli eccessi dei mercati finanziari.

Ad ascoltare gli annunci bellicosi di aumenti dei tassi di interesse della Yellen sembrava che una nuova crisi dei mercati potesse arrivare solo per effetto di tale manovra, attuata invece sino ad oggi in forma quasi simbolica, perché lo sanno tutti che un vero rialzo dei tassi di interesse I governi di tutto il mondo non possono permetterselo, fino a quando non saranno riusciti a monetizzare buona parte del debito pubblico, cioè per molti anni ancora. Tanto per fare due numeri, dal 2007 i debiti globali (pubblici e privati) sono infatti aumentati di oltre il 70%, arrivando a sfiorare i 140mila miliardi di dollari secondo il Fondo monetario internazionale. E’ chiaro anche a un bambino che -se un’importante risalita dei tassi si materializzasse- il maggior costo del servizio del debito non farebbe che incrementare I disavanzi pubblici e dunque la massa del debito stesso, impedendone il rientro a volumi più fisiologici. Ecco dunque che si procede sistematicamente a graduali rinvii dei rialzi annunciati e a piccoli passi di un quarto di punto percentuale alla volta, augurandosi che l’omeopatia funzioni davvero nel limitare gli eccessi dei mercati finanziari. Calcola la Banca Pictet che, secondo gli annunci odierni dei loro governatori, dopo i 2.540 miliardi di dollari iniettati sui mercati dalle 5 maggiori banche centrali del mondo nel 2017, si scenderà a “soli” 510 miliardi nel 2018 per poi teoricamente azzerare la liquidità immessa a partire dal 2019. Dunque bisogna aspettare almeno un biennio per verificare se toccheremo con mano una riduzione della liquidità sui mercati.

Calcola la Banca Pictet che, secondo gli annunci odierni dei loro governatori, dopo i 2.540 miliardi di dollari iniettati sui mercati dalle 5 maggiori banche centrali del mondo nel 2017, si scenderà a “soli” 510 miliardi nel 2018 per poi teoricamente azzerare la liquidità immessa a partire dal 2019. Dunque bisogna aspettare almeno un biennio per verificare se toccheremo con mano una riduzione della liquidità sui mercati. “Davvero qualcuno vuol fermare il galoppo dell’economia ?” (avrebbe chiesto Maigritte con ironia). Nessuno, davvero, nemmeno se “sospinto” da forze artificiali. Anche perché i Paesi OCSE sanno benissimo che senza la manna dell’accelerazione del prodotto globale lordo che oggi finalmente si dispiega essi non potrebbero sostenere le tensioni sociali interne che derivano dal fatto che le classi meno agiate dei paesi più ricchi hanno beneficiato sino ad oggi ben poco della ripresa economica. La crescita indotta dalle facilitazioni monetarie ha in prima battuta favorito i detentori di attività finanziarie. Cioè h ampliato la disuguaglianza economica. Ci vuole tempo perché i suoi benefici si trasmettano all’economia reale.

“Davvero qualcuno vuol fermare il galoppo dell’economia ?” (avrebbe chiesto Maigritte con ironia). Nessuno, davvero, nemmeno se “sospinto” da forze artificiali. Anche perché i Paesi OCSE sanno benissimo che senza la manna dell’accelerazione del prodotto globale lordo che oggi finalmente si dispiega essi non potrebbero sostenere le tensioni sociali interne che derivano dal fatto che le classi meno agiate dei paesi più ricchi hanno beneficiato sino ad oggi ben poco della ripresa economica. La crescita indotta dalle facilitazioni monetarie ha in prima battuta favorito i detentori di attività finanziarie. Cioè h ampliato la disuguaglianza economica. Ci vuole tempo perché i suoi benefici si trasmettano all’economia reale.