2018: I TASSI DI INTERESSE SALIRANNO?

Cominciamo col dire che si, con ogni probabilità la Banca Centrale Europea alla fine qualche aggiustamento al rialzo lo farà anche lei, dopo aver esaurito il suo programma di Quantitative Easing e per adeguarsi alla politica monetaria di tutte le altre banche centrali. Ma vediamo perché e cosa succede nel resto del mondo, a partire dagli Stati Uniti d’America e dalla Gran Bretagna (due economie fortemente collegate fra loro e dotate di banche centrali capaci di grande autonomia monetaria).

Lo scorso 13 Dicembre Janet Yellen, con l’ultimo atto pubblico del suo mandato in scadenza di Governatrice della Federal Reserve Bank of America, ha alzato per la terza volta nel 2017 il tasso base di rifinanziamento di un quarto di punto, portandolo all’1,5%, ripetendo insieme ai suoi colleghi del Board e al suo successore Powell la volontà di continuare anche nel 2018 con altri tre rialzi. Lo ha fatto nonostante l’assenza di crescita dell’inflazione tenendo dritta la barra del timone sulla rotta che da tempo aveva indicato, sicura che alla fine i fatti le daranno ragione.

LA “FORWARD GUIDANCE”

La Yellen ha praticato forse più di ogni altro governatore la cosiddetta “forward guidance”, indicando cioè ai mercati finanziari, con comunicazioni ufficiali fatte in largo anticipo (molti mesi), le proprie intenzioni sui tassi di interesse e la politica monetaria in generale. Lo scopo di tale prassi è innanzitutto quello di risultare credibile e prevedibile, confermando nel tempo con i fatti la validità delle proprie proiezioni economiche e delle azioni che intende porre in atto. La forward guidance ha peraltro un ruolo fondamentale nel ridurre la speculazione e la volatilità dei mercati e al tempo stesso nel mantenere costante il flusso di finanziamenti che il sistema bancario erogherà all’economia reale.

I fatti che sono accaduti dimostrano che Yellen ha avuto ragione ad avvalersene e, non a caso, nonostante ben tre rialzi, la borsa di Wall Street ha continuato a correre e il prodotto interno lordo americano (ma non solo) è cresciuto più di quanto non accadeva prima del 2008 (negli ultimi mesi siamo al 3,3% su base annua). Lo ha fatto mentre i mercati globali festeggiavano la riforma fiscale USA e le borse asiatiche imitavano i record di Wall Street. Il mercato azionario nel 2017 è corso infatti più di ogni previsione e non stanno materializzandosi le (usuali in questi casi) prese di profitto per archiviare un anno positivo. Ben pochi operatori oggi ritengono di trovarsi nel ben mezzo di una bolla speculativa che sta per scoppiare come invece si riteneva tanto all’inizio dell’anno quanto durante la pausa estiva.

L’ECONOMIA DEI PAESI EMERGENTI CRESCE

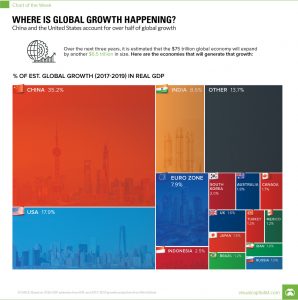

Ma la Yellen è riuscita in un altro capolavoro: quello di effettuare manovre sui tassi credibili, composte e prevedibili senza far impennare il cambio del Dollaro o provocare un risucchio di capitali dai Paesi Emergenti, non contrastando dunque la loro ripresa economica che tanta parte ha avuto nella crescita dei profitti delle principali aziende multinazionali americane quotate a Wall Street. La Banca Mondiale ha infatti rivisto al rialzo le previsioni per la crescita economica della Cina nel 2017, al 6,8% dal 6,7% di ottobre. Nel 2018, la Cina probabilmente supererà addirittura le previsioni. Anche quelle per la sua valuta, il renminbi, sono migliorate, contrastando dunque le attese di ulteriori fuoriuscite di capitali e tensioni conseguenti sul cambio. Il rialzo di cinque punti base della banca centrale cinese sulle operazioni di reverse repo e quello sui tassi a 1 anno per i prestiti ha costituito un segnale restrittivo per le politiche monetarie future e si è coordinato con i segnali lanciati dalla FED.

Sono state diffuse al momento ben poche previsioni relative alla crescita mondiale nel 2017 ma la mia aspettativa è che si collocherà vicino ad un tasso del 4%, il più alto anch’esso da molto tempo a questa parte.

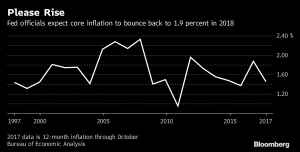

SINCRONISMI E CONCOMITANZE MONETARIE E FISCALI NON POTRANNO CHE STIMOLARE ANCHE L’INFLAZIONE

Difficile affermare che sia merito di qualcuno in particolare, ma sicuramente gli economisti concordano nel sostenere che buona parte del merito sia dovuta alla “sincronicitá” delle politiche monetarie e, di conseguenza, della reazione delle maggiori economie globali. Un secondo importantissimo motivo della crescita e dell’euforia dei mercati riguarda poi la quasi assenza di inflazione e tensioni salariali, imputandole alla forte innovazione tecnologica e al succede commercio elettronico, che ha fatto crescere la produttività del lavoro e incrementato le importazioni dirette dai paesi emergenti (Cina innanzitutto).

Anche la Banca d’Inghilterra (la Banca Centrale Britannica) ha finalmente innalzato di un quarto di punto il tasso base, in Novembre, ma questa lo ha fatto dopo aver rilevato che le statistiche indicano una crescita dell’inflazione oltre il 3%, superiore alle aspettative e a valle di un successo (o almeno percepito tale) sul negoziato con l’Unione Europea relativo alla fuoriuscita del Regno Unito. La Sterlina peraltro ha tenuto relativamente bene, nonostante le cornacchie del disastro che sarebbe dovuto accadere con la Brexit e anzi, adesso che il negoziato è terminato ci aspetta anche in Gran Bretagna uno stimolo fiscale che tenderà a sopperire all’assenza di quello monetario.

Anche da un punto di vista fiscale la recente manovra di riduzione delle aliquote che è in corso di definizione al Congresso Americano e quella che -a breve- verrà avviata dalla Gran Bretagna, dovrebbero dare ulteriore impulso agli investimenti, ai mercati finanziari e, in definitiva, anche all’economia reale. Tutto ciò però non potrà lasciare a lungo il tasso di inflazione dei prezzi così basso come lo vediamo oggi, non potrà non avere effetti sulla dinamica salariale e non potrà non riflettere l’attesa di rendimenti migliori sugli investimenti effettuati (immobili compresi), cosa che alla fine andrà ad impattare anche sui saggi di rendimento dei titoli obbligazionari.

EFFETTI MODERATI MA NON ASSENTI

Quanto è prevedibile che ciò possa trasmettere volatilità e incertezza sui mercati finanziari? Molto poco, verrebbe da dire, a meno che non si sommino ai tipici effetti del surriscaldamento delle economie anche altri fattori, come taluni strappi sui prezzi delle materie prime, piuttosto che eventuali nuove tensioni geopolitiche. Certo il 2018 si preannuncia carico di buoni eventi ma anche di possibili imprevisti.

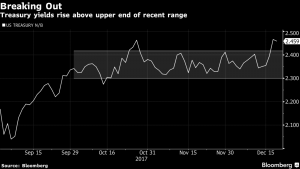

Tuttavia è difficile pensare che il percorso di aggiustamento dei tassi di interesse verso l’alto verrà interrotto, tanto per effetto della politica monetaria quanto per il progressivo aggiustamento verso l’alto dei tassi a più lungo termine che, dalle economie anglosassoni, si trasferiranno anche a quella dell’euro-zona e a quelle asiatiche, forse le più esposte ad ulteriori tensioni inflattive.

Alla fine dell’anno magari, ma anche a casa nostra non potremo non sperimentare un progressivo aggiustamento verso l’alto dei tassi di interesse, oggi tenuti a bada anche dalla forza della Divisa Comune e dalla conseguente pressione al ribasso sui rendimenti.

Stefano di Tommaso

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani!

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani! Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani).

Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani). animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale.

animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale. Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate.

Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate. maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola.

maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola. Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.

Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.

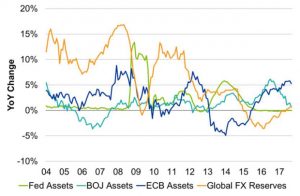

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi.

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi. Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

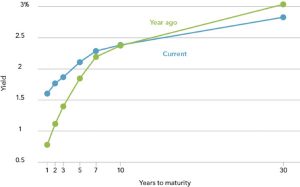

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.