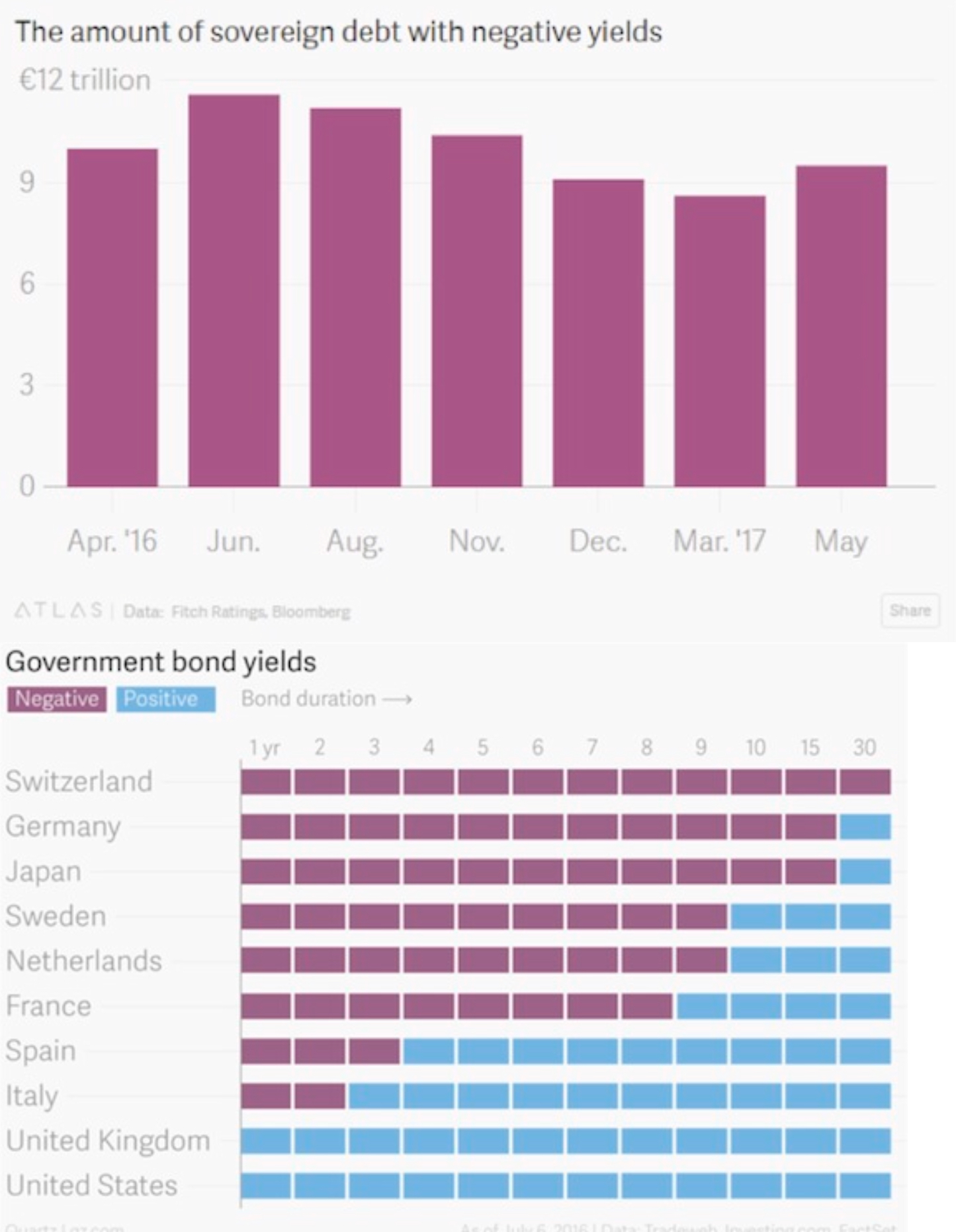

QUANDO SCENDE LA TASSAZIONE DELLE IMPRESE

La proposta di riforma fiscale che si è consolidata al Congresso Americano (il parlamento degli Stati Uniti d’America) comporta una drastica riduzione dell’aliquota di tassazione del reddito imponibile (dal 35% al 20%) e con ogni probabilità non rimarrà un fenomeno isolato e legato alla parabola politica di Doonald Trump. Esiste una tendenza generale al ribasso della tassazione delle imprese che trae fondamento dall’interesse un po’ di tutti a far sí che il maggior numero possibile di soggetti investa, intraprenda e faccia assunzioni di personale, affinché l’economia cresca e tutti possano trovarsi in una condizione di maggior benessere.

In Europa come al solito arriveremo un po’ più tardi a metabolizzare il concetto ma ritengo sia altrettanto probabile, in quanto la prima nazione che muoverà in tal senso è il Regno Unito, adesso che è finalmente fuori dell’Unione Europea e che ne ha toccato con mano di recente i benefici osservando da vicino lo sviluppo economico che ha avuto l’Irlanda, ancor oggi quasi un paradiso fiscale.

In Europa come al solito arriveremo un po’ più tardi a metabolizzare il concetto ma ritengo sia altrettanto probabile, in quanto la prima nazione che muoverà in tal senso è il Regno Unito, adesso che è finalmente fuori dell’Unione Europea e che ne ha toccato con mano di recente i benefici osservando da vicino lo sviluppo economico che ha avuto l’Irlanda, ancor oggi quasi un paradiso fiscale.

COME CAMBIANO LE CONVENIENZE

La riforma fiscale americana tuttavia non arriva in maniera generalizzata a migliorare indistintamente le aspettative di profitto di tutte le imprese. Si porta dietro invece una serie di cambiamenti e novità che non è difficile presumere verranno adottati anche da molte altre nazioni, quali la riduzione della deducibilitá degli oneri finanziari e in generale una semplificazione del sistema di tassazione che ridurrà il numero e l’ammontare delle spese deducibili ai fini del reddito imponibile.

Che tali riduzioni di beneficio porteranno nuovo slancio alle borse è facile intuirlo (sebbene le quotazioni stratosferiche che queste esprimono di fatto ne incorporino già le aspettative).

Che tali riduzioni di beneficio porteranno nuovo slancio alle borse è facile intuirlo (sebbene le quotazioni stratosferiche che queste esprimono di fatto ne incorporino già le aspettative).

Ma le misure collaterali che vengono varate accanto alla riduzione delle aliquote (che hanno per molti versi un gran senso, al fine di rendere sostenibili le riduzioni di aliquota per le casse pubbliche), cambieranno senza dubbio le cose man mano che il processo suddetto si espanderà. La riforma americana prevede ad esempio che gli oneri finanziari restino deducibili sono alla soglia del 30% del Margine Operativo Lordo (ebitda).

SARANNO DISINCENTIVATE LE SITUAZIONI AZIENDALI AD ELEVATO INDEBITAMENTO

In generale possiamo quindi immaginare che ciò che verrà disincentivato maggiormente sono le situazioni di elevato indebitamento (e dunque si può desumere che ciò sospingerá le compravendite, fusioni e aggregazioni di imprese, come pure le operazioni di acquisizione con la leva finanziaria, per le quali la convenienza evidentemente si riduce. E insieme a queste ultime subiranno una riduzione della redditività gli operatori che più ne hanno beneficiato in passato: i fondi di private equity.

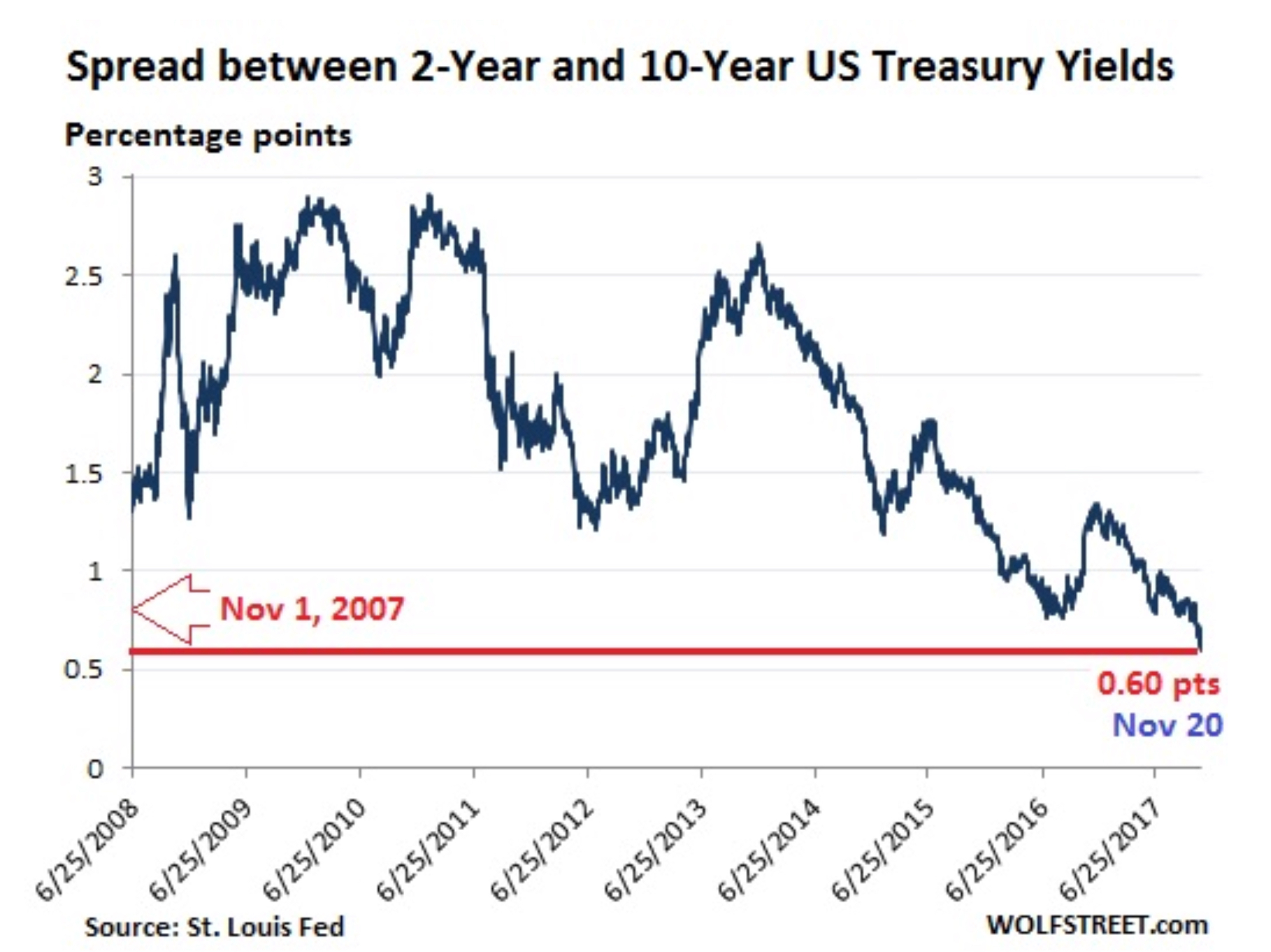

L’impatto peraltro è stato stimato che sarà piuttosto lieve, quantomeno sintantoché i tassi di interesse si manterranno bassi. Se invece dovessero volgere decisamente al rialzo le cose cambieranno parecchio.

L’impatto peraltro è stato stimato che sarà piuttosto lieve, quantomeno sintantoché i tassi di interesse si manterranno bassi. Se invece dovessero volgere decisamente al rialzo le cose cambieranno parecchio.

È facile intuire perciò che la tendenza fiscale accompagnerà e sosterrà il processo di ricerca di nuove fonti di capitale (e dunque la tendenza a quotarsi in Borsa) e il consolidamento/la concentrazione dei settori economici più maturi e meno redditizi, ma d’altro canto non potrà che favorire un’ulteriore concentrazione della ricchezza in poche mani forti e in generale a favore dei detentori di capitale liquido.

I fondi di private equity peraltro troveranno un incentivo intatto nell’effettuazione degli investimenti produttivi, ma non avranno la medesima convenienza a comprare imprese fortemente “capital intensive”, dal momento che avranno un beneficio fiscale solo se effettuano “nuovi” investimenti.

Niente male dal punto di vista dell’incentivo alla creazione di nuovi posti di lavoro e allo sviluppo delle nuove tecnologie. Un po’ meno positiva la cosa se osservata dal punto di vista di chi pensa di cedere la propria impresa: la riduzione delle aliquote di deducibilitá della leva finanziaria non potrà che limarne le valutazioni.

Stefano di Tommaso

Dal punto di vista culturale il problema è forse ancora più grave: nonostante che per gran parte degli articoli che si possono reperire in rete esista un risparmio di prezzo dell’ordine del 20-40%, oggigiorno le vendite online in Italia appaiono ridottissime, anche perché solo una piccola parte della popolazione è entrata nell’ordine di idee di cambiare seriamente le proprie abitudini. Questo ovviamente riduce la domanda potenziale e di conseguenza l’attrattivitá del settore per chi ci potrebbe investire.

Dal punto di vista culturale il problema è forse ancora più grave: nonostante che per gran parte degli articoli che si possono reperire in rete esista un risparmio di prezzo dell’ordine del 20-40%, oggigiorno le vendite online in Italia appaiono ridottissime, anche perché solo una piccola parte della popolazione è entrata nell’ordine di idee di cambiare seriamente le proprie abitudini. Questo ovviamente riduce la domanda potenziale e di conseguenza l’attrattivitá del settore per chi ci potrebbe investire. Esiste poi tutta un’attività di supporto al commercio elettronico (stoccaggio, packaging, distribuzione ecc…) che solo ogni tanto affiora sulle prime pagine di giornali e telegiornali ma i cui investimenti e le cui dimensioni sono spesso ignote ai più.

Esiste poi tutta un’attività di supporto al commercio elettronico (stoccaggio, packaging, distribuzione ecc…) che solo ogni tanto affiora sulle prime pagine di giornali e telegiornali ma i cui investimenti e le cui dimensioni sono spesso ignote ai più. In realtà Amazon è un commerciante online sbarcato in borsa già vent’anni fa (1997), e oggi per le sue dimensioni, per la sua visibilità, per la capillarità della propria pubblicità e per mille altri motivi pratici appare essere piu visibile di tanti altri grandi operatori. Amazon è dunque solo la punta di un iceberg ben più massiccio che riguarda gli oligopolisti del commercio elettronico, destinato a costringere numerosissime altre imprese ad adeguarsi alle nuove tendenze. (Nel grafico l’incremento di valore solo fino a Maggio scorso).

In realtà Amazon è un commerciante online sbarcato in borsa già vent’anni fa (1997), e oggi per le sue dimensioni, per la sua visibilità, per la capillarità della propria pubblicità e per mille altri motivi pratici appare essere piu visibile di tanti altri grandi operatori. Amazon è dunque solo la punta di un iceberg ben più massiccio che riguarda gli oligopolisti del commercio elettronico, destinato a costringere numerosissime altre imprese ad adeguarsi alle nuove tendenze. (Nel grafico l’incremento di valore solo fino a Maggio scorso). Come fa un corriere espresso a consegnare merce di peso (e valore) molto limitato a costi bassissimi per il cliente senza andare in rosso? Può riuscirvi quasi solo con l’ausilio di grandi volumi e dell’automazione (il rilevamento digitale di ogni passaggio, come: picking, deposito, spedizione, logistica e smistamento, consegna) e deve disporre di grande potenza nei sistemi informativi, che devono oggigiorno “dialogare” con il mittente (soprattutto quando è un colosso come Amazon o Zalando) e deve obbligatoriamente riuscire a mostrarne online il “tracking” (cioè deve far vedere in ogni istante all‘acquirente che si collega al sito della Amazon di turno dove si trova in quel momento il suo pacco).

Come fa un corriere espresso a consegnare merce di peso (e valore) molto limitato a costi bassissimi per il cliente senza andare in rosso? Può riuscirvi quasi solo con l’ausilio di grandi volumi e dell’automazione (il rilevamento digitale di ogni passaggio, come: picking, deposito, spedizione, logistica e smistamento, consegna) e deve disporre di grande potenza nei sistemi informativi, che devono oggigiorno “dialogare” con il mittente (soprattutto quando è un colosso come Amazon o Zalando) e deve obbligatoriamente riuscire a mostrarne online il “tracking” (cioè deve far vedere in ogni istante all‘acquirente che si collega al sito della Amazon di turno dove si trova in quel momento il suo pacco).

D’altra parte l’onda lunga del maremoto innescato da Tesla non potrà che bagnare più di concorrente nel settore dei veicoli per il trasporto pesante, dopo aver goduto di un oligopolio che da anni ha permesso loro di restare tanto inquinanti quanto inefficienti nei consumi. Ora

D’altra parte l’onda lunga del maremoto innescato da Tesla non potrà che bagnare più di concorrente nel settore dei veicoli per il trasporto pesante, dopo aver goduto di un oligopolio che da anni ha permesso loro di restare tanto inquinanti quanto inefficienti nei consumi. Ora dovranno escogitare qualcosa per recuperare il tempo perduto o fare i conti con un mercato che se ne va altrove. Lo sanno bene sia la Mercedes Benz che ha appena lanciato un veicolo totalmente elettrico le cui caratteristiche tuttavia non sono così avanti (Daimler), che

dovranno escogitare qualcosa per recuperare il tempo perduto o fare i conti con un mercato che se ne va altrove. Lo sanno bene sia la Mercedes Benz che ha appena lanciato un veicolo totalmente elettrico le cui caratteristiche tuttavia non sono così avanti (Daimler), che