COME CAMBIA L’INDUSTRIA DELL’AUTO NELL’ERA DELLA SHARING ECONOMY

È notizia riportata dal Financial Times di ieri quella di ancora molti nuovi denari raccolti sul mercato dei capitali dalle start-up tecnologiche basate sul car sharing. Ad esempio l’iniziativa di Daimler Benz e altri investitori coreani di finanziare con quasi cento milioni di dollari la crescita di “Turo”: una delle società di noleggio auto della Silicon Valley di maggior successo, basata a San Francisco, che ha promosso in California e ora vuole espandere nel resto degli Stati Uniti, in Asia e in Europa i propri servizi fondati sulla diffusione peer-to-peer della condivisione della proprietà dell’auto (che cioè viene diffusa e resa disponibile sulla rete internet trasformando gli stessi utenti in fornitori di nuovi punti di accesso).

Turo ha ricevuto quel denaro da un gruppo di investitori e sottoscrittori di un nuovo round di finanziamento sulla base dell’ipotesi che il suo modello di business, inizialmente andato molto bene nell’area di maggior concentrazione al mondo delle innovazioni tecnologiche e nelle conseguenti nuove abitudini di consumo, possa nel tempo essere accettato e diffuso anche nel resto del mondo. Una scommessa ovviamente non priva di rischi ma indubbiamente stimolante.

D’altra parte ogni grande casa automobilistica si è posta il problema del fatto che un’auto privata è ferma e inattiva per più o meno il 99% del tempo totale di possesso, concludendone di voler porre in essere iniziative di ogni tipo che vadano nella direzione di permettere all’utente medio mobilizzare il denaro investito nell’acquisto. Toyota, una delle più grandi con un giro d’affari complessivo che raggiunge i 200 miliardi di dollari, è entrata in the Enterprise Ethereum Alliance (EEA) per lo stesso scopo (si legga l’articolo qui riportato: http://www.trustnodes.com/2017/05/22/car-giants-toyota-mitsubishi-join-enterprise-ethereum-alliance-blockchenize-automobiles ).

LA MOLTITUDINE DI INZIATIVE DI BUSINESS RELATIVE A CAR SHARING E TAXI HAILING

La notizia di per sé non avrebbe nulla di interessante (l’ennesima start-up basata sulla digitalizzazione mobile ha ricevuto tanti capitali) se non fosse che oramai praticamente ogni giorno leggiamo annunci simili da parte di un gran numero di iniziative che peraltro, per essere state selezionate dagli investitori professionali del “venture capital”, non sono che la punta dell’iceberg di un numero ancora molto più grande di nuove iniziative di business volte a cavalcare l’ondata di sostituzione dei precedenti modelli di possesso e di utilizzo dei veicoli di trasporto.

Per dare una vaghissima idea dell’affollamento delle cosiddette “start-up” in questo campo possiamo citare di seguito alcuni dei numerosissimi modelli di business indotti dalle nuove abitudini di consumo dei “millennials” (vale a dire la popolazione di coloro che sono nati intorno alla svolta del millennio), tutti basati sull’economia della condivisione applicata alla proprietà e all’utilizzo dei veicoli:

- Car renting (noleggio a breve e lungo termine dell’auto)

- Car sharing (noleggio a brevissimo termine dell’auto come già avviene anche nelle principali città italiane)

- Car pooling (condivisione dell’auto tra più utenti per determinati utilizzi, normalmente su base breve e ricorrente)

- Car ridesharing (condivisione dell’auto privata con uno o più utenti solo per un determinato percorso) come Blabla Car & simili apps per l’effettuazione di percorsi relativamente lunghi (il proprietario di un’auto offre dunque un passaggio ad altri viaggiatori in cambio della condivisione dei costi e della disponibilità degli ospiti a chiacchierare lungo il tragitto)

- Car Hailing come Uber, Lyft & simili apps (il proprietario fornisce anche un servizio, di taxi, di limousine eccetera…) non sempre in cambio di un pagamento basato sul percorso bensì anche sulla base di una “donazione suggerita”, del previo acquisto di crediti di trasporto o ancora sulla base della condivisione dei costi vivi oltre a un contributo che viene rivolto a qualche fondazione benefica.

LE RAGIONI DI QUESTA PROLIFERAZIONE

È evidente che la nascita di tutte queste tipologie di iniziative e la varietà delle nuove modalità di condivisione dei mezzi di trasporto (dall’auto alla moto passando dai tricicli cosiddetti Apecar molto diffusi nell’Asia del sud fino alla condivisione della bicicletta, elettrica o meno) costituisce un segnale deciso che forse qualcosa sta cambiando nelle abitudini di utilizzo dei mezzi di trasporto e nel modello di proprietà in generale dei veicoli.

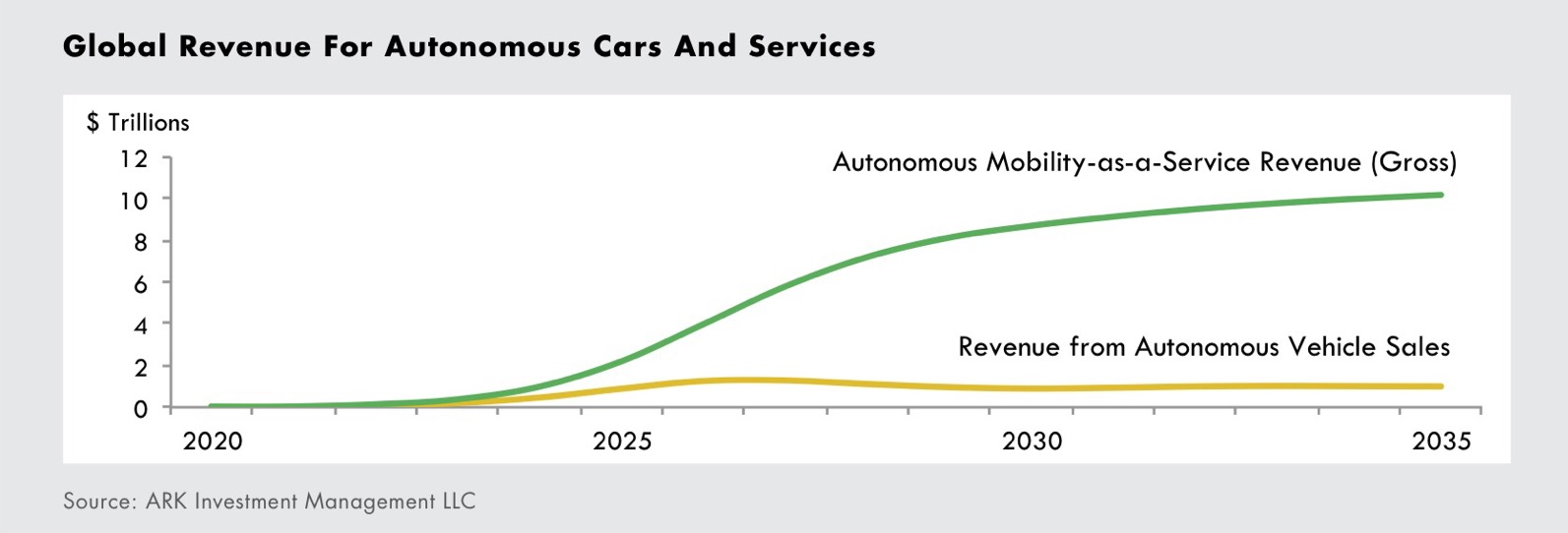

Qualcosa di importante si muove perciò non soltanto a causa del fatto che la diffusione della fruizione dei servizi resi su internet tramite gli “smartphones” (i telefoni intelligenti) ha reso possibili cose impensabili vino all’altro ieri, ma soprattutto perché oggi è il mercato dei capitali che si è buttato letteralmente a capofitto a investire sulla crescita quel settore della sharing economy che riguarda la mobilità privata.

Al di là dell’impressionante numero e diffusione globale di miliardi di dollari che vanno accumulandosi nella fondazione e crescita accelerata di operatori che investono nella sostituzione dei precedenti modelli di possesso e di utilizzo dei veicoli, quali possibili implicazioni possono derivare al settore automotive nel suo complesso? Proviamo a ragionarci sopra.

L’IMPATTO DEL “CAR SHARING” SULLE NUOVE TENDENZE DELL’INDUSTRIA DELL’AUTO

La moltiplicazione degli operatori che offrono serivizi basati sulla condivisione della proprietà dei veicoli è probabilmente alla base della rinnovata (e prolungata) stagione di espansione del settore automobilistico in senso lato: dalle grandi case che monopolizzano l’attenzione dei media con le nuove proposte di veicoli elettrici o ibridi, più o meno dotati di funzioni automatiche e forniti di connettività, di capacità di guida autonoma sino alle prime funzioni dell’intelligenza artificiale, con anche tutto l’immenso comparto di produzioni indotte dall’industria dei veicoli: dalle imprese specializzate nella progettazione e produzione delle nuove tecnologie fino a quelle che realizzano i componenti utilizzati da auto, moto e altri nuovi veicoli, terrestri o volanti.

È perciò innanzitutto probabile che le grandi risorse finanziarie profuse nei nuovi modelli di business del settore “automotive” possano provocare una moltiplicazione del numero di veicoli acquistati dagli operatori suddetti.

Ma non basta: la diffusione di nuovi modelli di condivisione della proprietà probabilmente accelera la proliferazione di tecnologie e strumenti di telecontrollo della posizione e del comportamento dei veicoli immessi sulle strade da quegli operatori. Senza la nascita di tutte queste società che acquistano veicoli da immettere in rete che ha provocato l’esigenza di geolocalizzazione e di semiautomatismo dei veicoli delle loro flotte, probabilmente la domanda di queste nuove tecnologie sarebbe stata molto più blanda e la velocità della loro diffusione sul totale dei veicoli circolanti molto più bassa. Dunque è possibile che la sharing economy aiuti il rinnovo anagrafico e l’evoluzione tecnologica del totale dei veicoli circolanti.

LE PROBABILI NUOVE PREFERENZE NELLE CARATTERISTICHE DEI VEICOLI DELLE FLOTTE

Senza contare l’osservazione che la maggioranza di queste nuove società che offrono servizi di condivisione dei mezzi di trasporto è basata sulla loro presenza quasi esclusivamente nei principali agglomerati urbani. I veicoli da queste ordinati saranno perciò probabilmente di piccola taglia e destinati ad effettuare percorsi piuttosto brevi. Se poi sono destinati esclusivamente all’utilizzo nell’ambito urbano è più probabile che la domanda futura sia orientata a veicoli totalmente elettrici e che possano prevedere sistemi di rapida sostituzione delle batterie onde evitare i tempi morti di ricarica delle medesime.

Anche per ciò che riguarda le caratteristiche costruttive e l’affidabilità nel tempo dei medesimi veicoli, la diffusione della loro proprietà a pochi grandi operatori probabilmente provocherà l’innalzamento delle esigenze di qualità funzionale, onde risparmiare nel tempo sui costi di manutenzione ed evitare sorprese nella loro continuità operativa.

Infine il livello di automatismo dei veicoli può incidere sul conto economico degli operatori che li acquistano: se un’auto destinata al noleggio a corto raggio è in grado di parcheggiare da sola o di segnalare in autonomia eventuali malfunzionamenti alla centrale operativa della società che la possiede, quest’ultima ne ottiene un risparmio e una miglior programmazione nella riparazione dei danni e dei guasti.

IN CONCLUSIONE

Le iniziative di business rivolte alla diffusione delle nuove modalità di fruizione dei veicoli di trasporto persone stanno attirando la crescente attenzione del mercato dei capitali e accumulando risorse finanziarie che danno nuova vitalità all’industria del settore automotive.

L’ accresciuta domanda di veicoli sarà però probabilmente orientata ad un maggior contenuto di innovazione e di digitalizzazione dei veicoli stessi, come pure ad una migliore affidabilità funzionale e programmabilità delle manutenzioni.

La tipologia di veicoli richiesti dagli operatori che li noleggiano rispecchierà probabilmente la concentrazione del loro utilizzo nelle principali aree urbane del mondo, più che nelle lunghe percorrenze, con una elevata probabilità che questo accrescerà la domanda di veicoli elettrici e in generale a basso impatto ambientale.

È possibile che queste tendenze determinino anche una maggior domanda di capacità di guida autonoma, di elementi tecnologici basati sull’intelligenza artificiale e di un maggior grado di capacità di geolocalizzazione.

Stefano di Tommaso