IL VENTURE CAPITAL CORRE IN AMERICA E EUROPA MA NON IN ITALIA

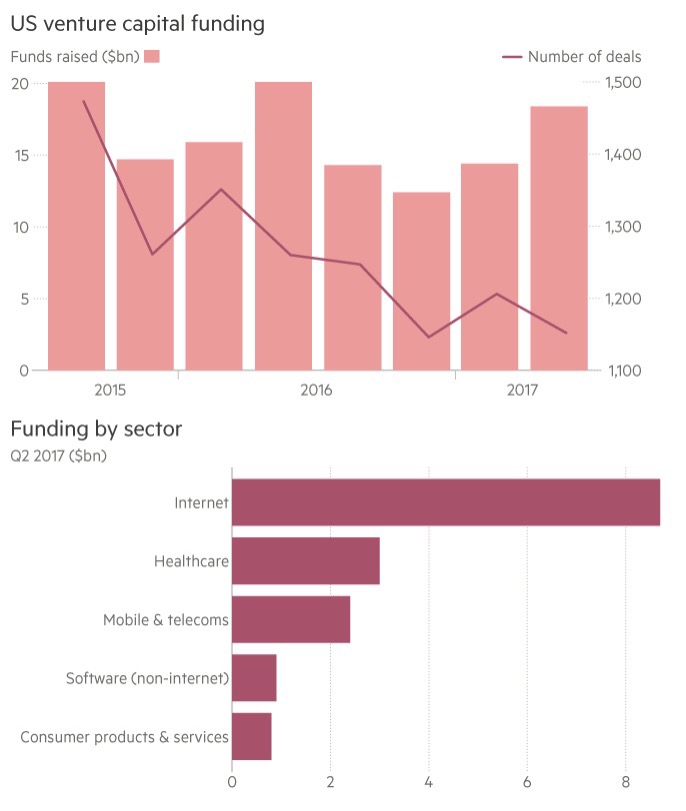

Il 2016 è stato in buon anno in Europa per la raccolta di capitali finalizzati a supportare le start-up innovative: sei miliardi e mezzo di euro. Uno in più del 2015. E il 2017 si preannuncia ancora migliore. L’anno scorso il 44% di quei capitali è stato investito in “information&communication technology”, mentre il 27% è andato in aziende che si occupano di sanità e biotecnologie.

Per comprendere l’importanza strategica degli investimenti rivolti alle innovazioni tecnologiche, ricordiamoci che in tutto il mondo buona parte delle tecnologie che oggi sono parte integrante della nostra vita quotidiana sono in realtà state introdotte da sconosciuti e spesso giovanissimi imprenditori che non lavorano per gli uffici di ricerca e sviluppo delle grandi multinazionali, per mille e un motivo.

E ricordiamoci anche che buona parte di tutte le innovazioni che hanno generato venti o trent’anni fa i colossi che oggi valgono di più a Wall Street (tenendo conto del fatto che ciascuno di essi capitalizza in Borsa quanto il Prodotto Interno Lordo della Gran Bretagna) sono nate in un garage grazie ai cosiddetti “family&friends” e a qualche lungimirante capitalista di ventura.

Se l’America oggi mantiene una leadership tecnologica rispetto al resto del mondo pur con una popolazione inferiore a quella di molti altri Paesi è solo grazie alle sue università (private) e al moltiplicarsi di quegli sparuti lungimiranti investitori di ventura iniziali che hanno scommesso su alcuni giovani promettenti.

Questo dovrebbe far riflettere quando si parla di politica economica, di futuro dei giovani e di creare occupazione: questa non si crea per decreto e non si supporta (solo) puntellando le fabbriche del passato oggi in crisi. L’occupazione del futuro -com’è ovvio- sarà generata dalle aziende del futuro.

Eppure in Italia nessuno ne parla e nessuno è disposto ad ammettere che se tutte le volte che un giovane ha un progetto ambizioso questi deve fuggire all’estero per realizzarlo o per non morire soffocato da un eccesso di burocrazia, tassazione e rivendicazioni sindacali, ne avremo poche nel nostro Paese di aziende del futuro, all’altezza dell’evoluzione tecnologica in corso.

Nel nostro Paese già il 93% dei capitali raccolti dalle imprese (spesso tradizionali) quotate in Borsa viene sottoscritto dall’estero, figuriamoci i capitali di ventura! Persino in Europa un decimo di quei 6 miliardi e mezzo raccolti l’anno scorso dal Venture Capital proviene dall’America. E la sola Francia si prepara ad essere uno dei principali incubatori di startup del pianeta. Dopo gli Stati Uniti d’America l’Europa è il secondo ecosistema delle innovazioni, in gran fermento di risorse umane e capitali.

In Italia invece i dati ISTAT parlano di una nazione che spende il 77% della spesa pubblica per gli anziani sopra i 65 anni, mentre il 20% dei ragazzi tra i 15 e i 24 anni che non studia ancora, non ha e non cerca un lavoro. E il 2,8% per cento della spesa pubblica se ne va in “pensioni di reversibilità”, cioè alle vedove dei pensionati defunti mentre siamo l’ultimo Paese dell’Unione Europea per investimenti in capitale di rischio.

Ma non solo abbiamo politiche economiche sbagliate a dir poco che favoriscono l’esportazione di cervelli e l’immigrazione di braccianti e delinquenti. Se abbiamo il 93% degli investitori in aziende quotate (buona parte delle quali sono banche e società immobiliari) è anche perché il nostro è un contesto economico che rappresenta il bengodi delle rendite di posizione! Rendite le cui dinamiche sono agli antipodi rispetto alla logica di chi investe capitale di rischio!

In Europa sono 13 i fondi di investimento in “venture capital” che hanno raccolto più di €100 milioni. Da noi la più importante operazione di venture capital è stata appena lanciata (dunque non ha ancora raccolto nulla) ed è il fondo dal valore di 100 milioni di euro annunciato da Cariplo Factory e dedicato a growITup, la piattaforma di Open Innovation creata in partnership con Microsoft e rivolto a tutte le startup digitali italiane.

Un ottimo segnale di cambiamento. Ma prima di recuperare tutto il terreno perduto la strada per il Bel Paese si preannuncia molto lunga!

E nel frattempo saremo destinati a crescere e ad assumere molto meno degli altri Paesi sviluppati.

L’esatto opposto di ciò che sarebbe coerente con la nostra vocazione benefica che ci spinge a restare il Paese principe nell’accoglienza degli extracomunitari e nella tolleranza dell’immigrazione clandestina!

Stefano di Tommaso