NELL’OCCHIO DEL CICLONE

Ci sono segnali di ottimismo per i prezzi dell’energia, per l’inflazione e forse anche per i mercati finanziari. Cosa succede? Le tensioni internazionali sono destinate a scemare? Purtroppo l’analisi qui condotta porta in direzione opposta: il miglioramento della situazione sembra del tutto transitorio, come quando ci si trova “nell’occhio del ciclone”!

Con la pandemia prima, poi con l’inflazione dei prezzi e infine con lo scoppio della guerra in Ucraina, un vero e proprio ciclone sembra aver colpito l’Occidente e i suoi mercati finanziari, che sembravano inizialmente essersi mirabilmente ripresi fino alla fine del 2021 per poi ripiombare in discesa e, soprattutto, veder innalzare clamorosamente tassi di interesse e costi dei debiti pubblici.

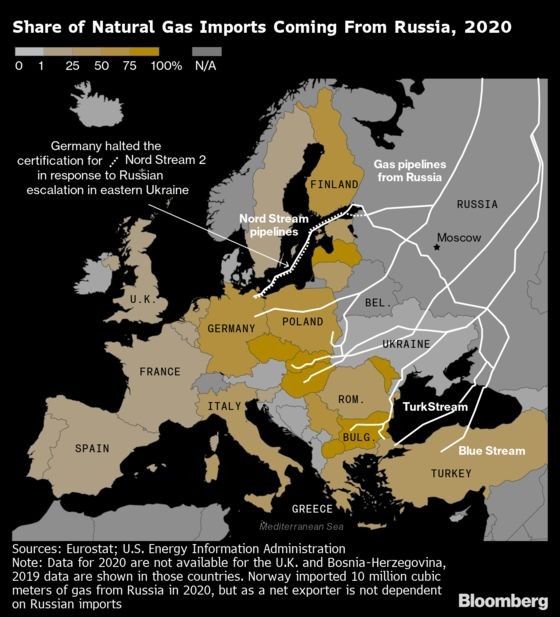

In particolare la zona economica che ha subìto le peggiori conseguenze è senza dubbio l’Eurozona, l’area dei paesi che hanno adottato la moneta unica e la banca centrale europee, rinunciando a quelle nazionali. Non soltanto l’inflazione infatti sta erodendo i consumi privati e l’efficienza delle imprese industriali, ma anche le conseguenze della guerra in Ucraina si sono fatte sentire forte, in termini di scarsità e costo dell’energia, e di conseguenza nell’ondata di rincari che ne conseguiranno ulteriormente. La scarsità di gas naturale ha poi influito non poco sul costo dell’energia e peraltro rischia di limitare la capacità produttiva delle imprese situate nei territori più colpiti: quelli dell’Unione Europea.

QUALCOSA SEMBRA ESSERE CAMBIATO

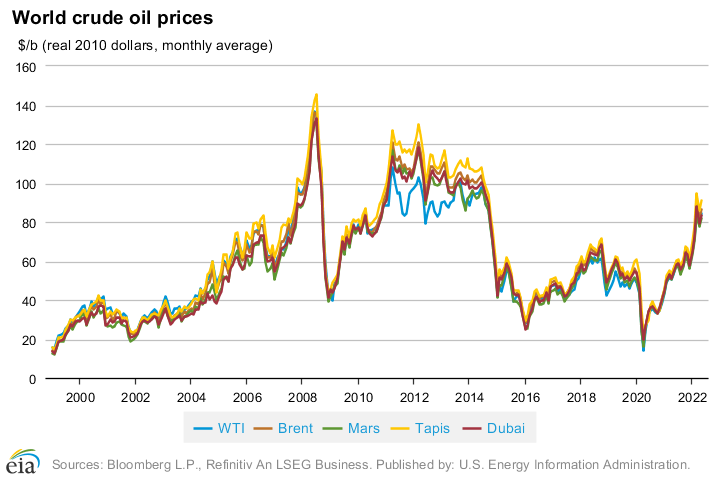

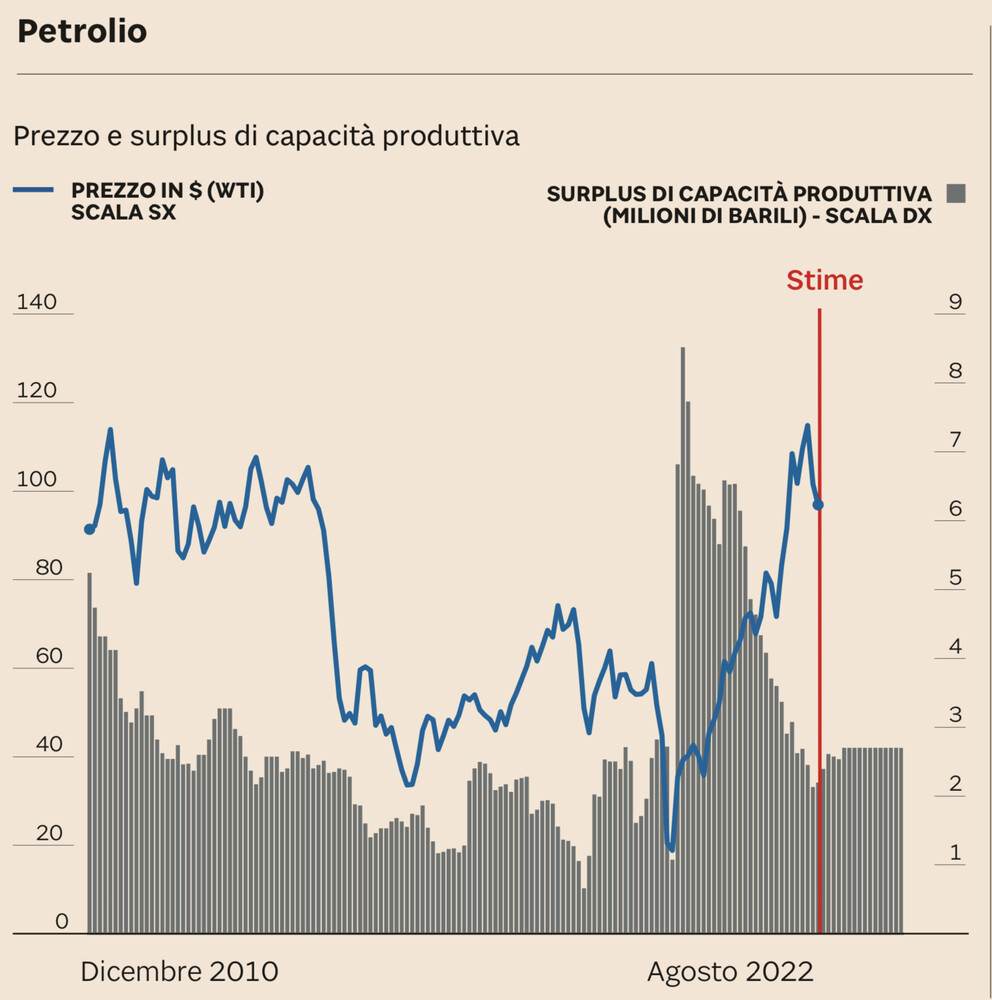

Da metà estate però qualcosa sembrava essere cambiato: le borse erano tornate a salire e il costo del petrolio è man mano ridisceso, mentre le tensioni sul gas naturale sembrano in parte rientrate, nonostante il suo flusso di provenienza russa si sia quasi del tutto interrotto. (di seguito il prezzo del petrolio e il surplus di capacità produttiva)

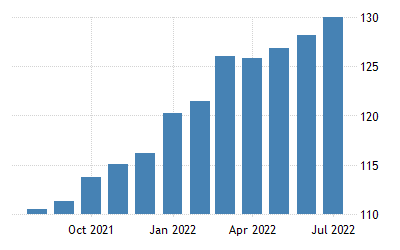

Da cosa dipende? E’ una conseguenza della recessione che sta colpendo l’Unione? In parte forse, ma essa non basta a spiegare il fenomeno complessivo, che si è accompagnato a stime di minor crescita dell’inflazione. Una moderazione complessiva di quegli elementi dirompenti che avevano fatto gridare all’allarme generale per l’autunno in arrivo, ha preso corpo. Ma quanto a ragione? Quanto ci possiamo contare per i prossimi mesi? (nel grafico qui riportato il prezzo della benzina in America)

Assai poco, a quanto sembra, e non soltanto per via del fatto che in America la crescita economica sembra proseguire e, con essa, la spirale dell’inflazione e degli incrementi dei tassi non può certo dirsi giunta al capolinea. Le banche centrali del resto del mondo infatti non possono non seguire la Federal Reserve Bank of America nell’incremento dei tassi d’interesse, pur rimanendo sostanzialmente impotenti alla prima delle conseguenze di questa situazione : il cambio del Dollaro contro quasi tutte le monete degli scambi internazionali continua a salire.

ALTRI NUVOLONI NERI ALL’ORIZZONTE

All’orizzonte poi si stagliano altri nuvoloni neri. Il rincaro di petrolio e gas infatti è stato senza dubbio una precisa conseguenza delle tensioni geopolitiche e del deciso schieramento pro-americano dell’Unione europea. Purtroppo tuttavia quelle tensioni geopolitiche non si sono mai ridotte negli ultimi tempi, anzi! Negli ultimi giorni il contrattacco dell’Ucraina fa pensare che il conflitto sia destinato a durare assai a lungo.

Non devono trarre in inganno il ribasso (relativo, peraltro) del costo del petrolio e di quello del gas, dal momento che per ottenere il primo ha sicuramente giovato quel milione di barili al giorno in più sul mercato derivanti dall’alleggerimento delle riserve strategiche americane (che però è destinato ad esaurirsi nel giro di un mese e mezzo al massimo, in coincidenza con le elezioni americane). Per il secondo più che altro i governi europei hanno cercato di ridurre gli effetti della speculazione e di controbilanciare la scarsità di gas con l’accumulo di importanti riserve per l’inverno, insieme ad una serie di misure destinate a limitarne i consumi. Ma se le tensioni di guerra risalgono come sembra, sono destinate ad apparire dei meri “pannicelli caldi”.

LE TENSIONI SUI PREZZI INDUCONO LA RECESSIONE

Morale: la tensione sui prezzi delle materie prime non è detto che non riprenda nei prossimi mesi, dal momento che la loro domanda scende piuttosto poco (più che altro scende in Europa, ma non in Oriente né in America) mentre i rischi di una nuova guerra mondiale tra Oriente ed Occidente restano elevati. L’unico vero fattore di moderazione risulta dal fatto che, nel complesso, complice anche la riduzione di scambi tra l’Occidente e la Cina, la crescita economica globale sta continuando a ridursi, (in Europa poi è già al di sotto dello zero).

Ecco perché riteniamo sia possibile parlare di “occhio del ciclone”, cioè di quel momento di relativa calma che arriva quando ci si trova al centro di una grande perturbazione metereologica in movimento, prima che la violenza della medesima riprenda altrettanto fortemente mentre passa avanti. Anche lo shock energetico che sta subendo l’Europa sembra destinato a non finire tanto presto, e contribuisce a innalzare il costo dell’energia globale e, conseguentemente, anche quello dei prodotti di moltissime industrie che ne consumano abbastanza.

Questo, insieme al fatto che, a un certo punto della storia, l’inflazione inizia ad auto-alimentarsi, spinge a far pensare che le tensioni, sui prezzi e dunque sui mercati, non possano che tornare a crescere perché la spesa pubblica crescerà, tanto a causa dei maggiori interessi sui debiti governativi, quanto (soprattutto) per i sussidi che dovranno essere dispensati e per gli armamenti.

GLI ERRORI DELLE BANCHE CENTRALI E DEI GOVERNI

La politica monetaria è passata dall’essere estremamente espansiva a progressivamente restrittiva, costringendo le imprese a trasferire sui prezzi al dettaglio gli aumenti dei costi subìti e limitando la loro possibilità di investire per efficientare la produzione. Una politica monetaria restrittiva poi incide alla lunga anche sulla riduzione del valore degli investimenti finanziari, e contribuisce a ridurre la fiducia degli imprenditori avvicinando il momento in cui la recessione può allargarsi al resto del mondo.

La politica fiscale dei paesi occidentali viceversa è passata dall’essere prudente e orientata alla generazione di migliori incentivi per la transizione energetica a fortemente espansiva. Ma con la consapevolezza che le forti elargizioni alla popolazione non solo non riescono a lasciare invariati i consumi della popolazione (che continuano a scendere perché scende il reddito medio reale disponibile)ma in più alimentano inevitabilmente la domanda di beni e dunque l’inflazione (soprattutto in America) e spingono anche all’instabilità dei mercati finanziari, perché per molte nazioni occidentali sarà sempre più difficile incrementare l’offerta di titoli pubblici a reddito fisso.

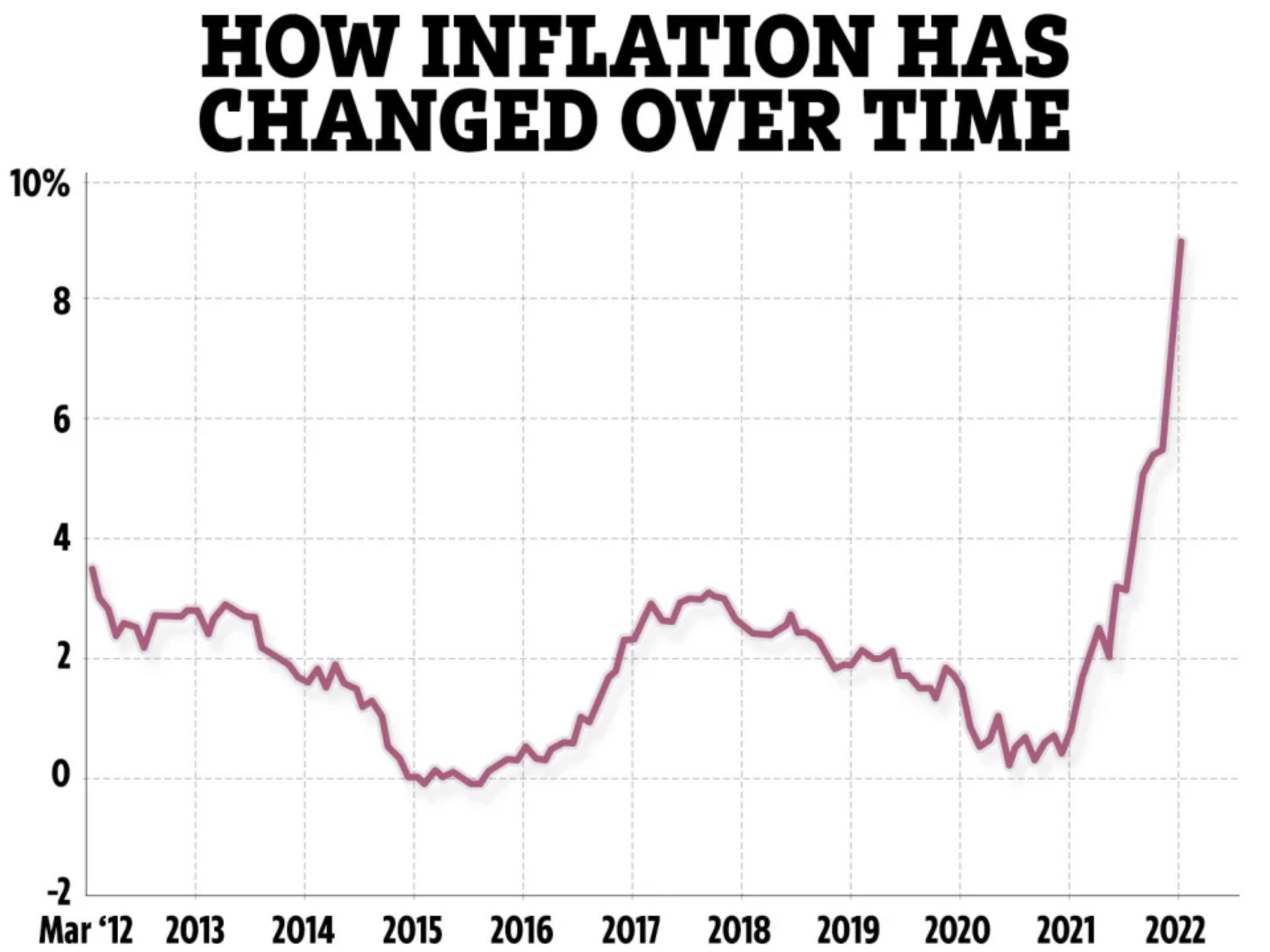

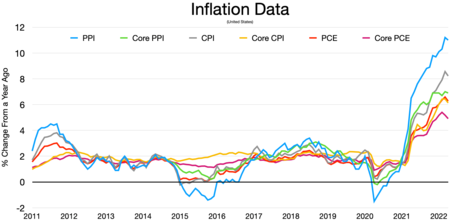

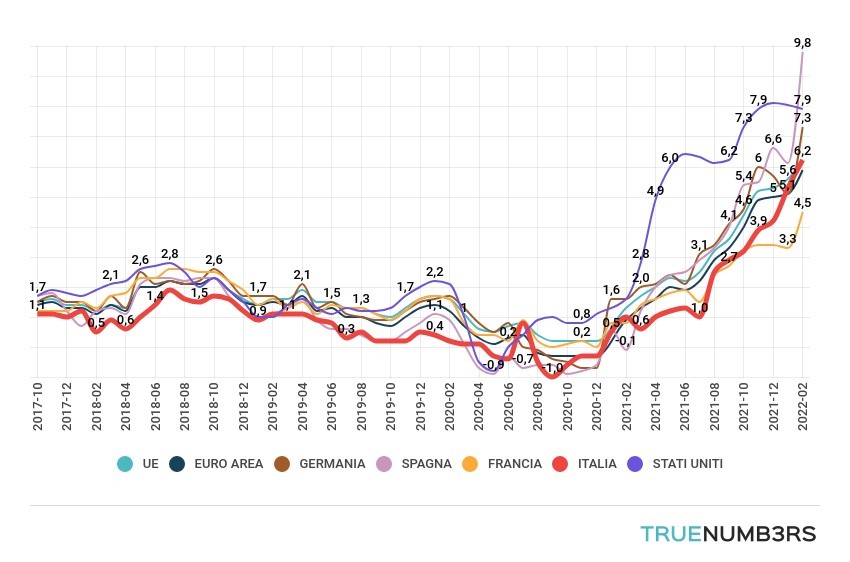

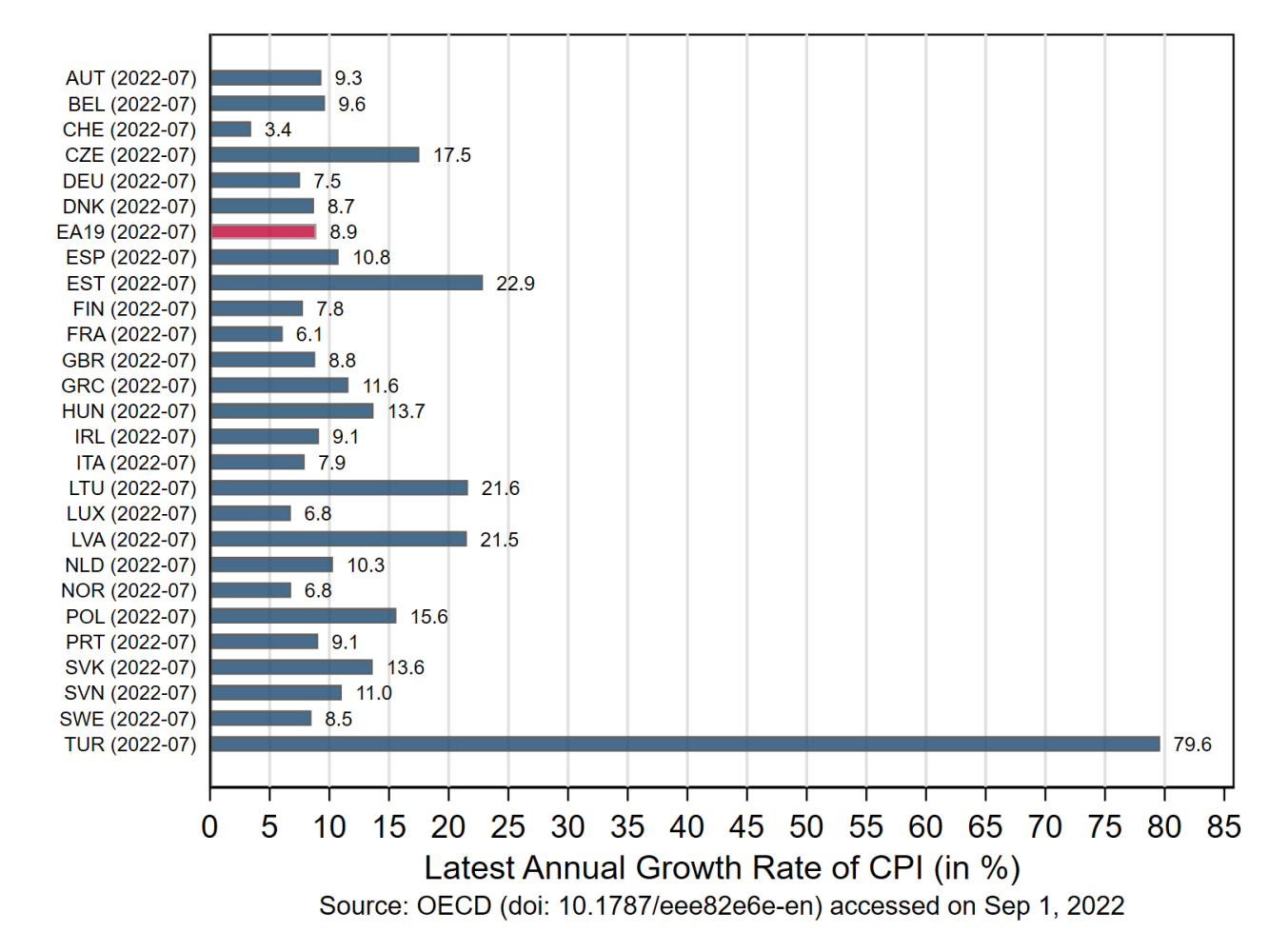

In una parola, l’inflazione sta divenendo strutturale, (nel grafico sopra riportato il CPI l’indice europeo dei prezzi al consumo per abitazioni e servizi di pubblica utilità) così come era successo a metà degli anni ‘70, solo molto più velocemente che allora. La progressiva monetizzazione del debito pubblico peraltro aggiunge instabilità al mercato dei cambi valuta e alimenta, indirettamente, l’inflazione, generando una corsa verso i beni-rifugio quali gli immobili innanzitutto, che però saranno evidentemente più tartassati che in precedenza. (di seguito un confronto dei tassi d’inflazione al consumo rilevata dagli istituti di statistica, dei principali paesi d’Europa).

NEL BREVE TERMINE PREVALE L’OTTIMISMO

Come la mettiamo quindi con le previsioni di ripresa dei listini azionari e, addirittura, con le speranze di retromarcia sui tassi d’interesse da parte delle banche centrali? Nel breve termine è possibile che esse siano relativamente fondate anche a causa del fatto che la liquidità in circolazione resta abbondante e l’investimento azionario resta senza dubbio preferibile a quello del reddito fisso. Le borse sono spesso totalmente scollegate dall’economia reale e, oltretutto, l’autunno vede importanti appuntamenti elettorali in occidente che spingono a pensare che il “mainstream” diffonderà soprattutto buone e rassicuranti notizie.

Ma oltre l’orizzonte massimo di due-tre o quattro mesi al massimo lo scenario non appare affatto rassicurante. Deve davvero succedere qualcosa di eclatante perché il mondo non cada di nuovo in recessione nel 2023 e i mercati finanziari non ne risentano. I venti di guerra dovrebbero placarsi davvero e il commercio internazionale tornare a crescere. Prima o poi sicuramente succederà ma, al momento, è difficile vedere uno spiraglio di sereno sopra le nubi che si addensano.

Stefano di Tommaso