I RETROSCENA DEL MILIARDO DI EURO SBORSATO DA MICHAEL KORS PER COMPRARE JIMMY CHOO: UN BIGLIETTO DI INGRESSO NEL PARADISO DEI BENI DI LUSSO

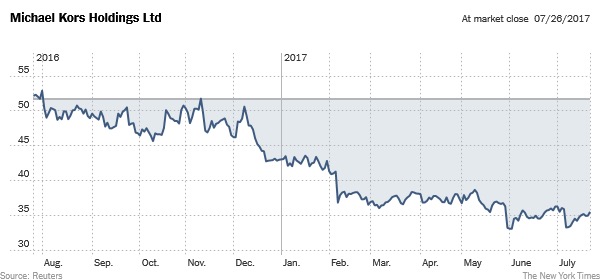

Le sorti del titolo Michael Kors a Wall Street non andavano troppo bene da un anno a questa parte, complice una certa disaffezione degli investitori istituzionali nei confronti dei produttori generalisti di accessori e abbigliamento come pure delle grandi catene fisiche distributrici nel medesimo settore (vedi grafico):

NONOSTANTE LA CRESCITA DEL FATTURATO, IL MERCATO AZIONARIO NON APPREZZAVA LA MICHAEL KORS

La stessa Michael Kors aveva annunciato lo scorso Maggio la possibile chiusura di un centinaio di propri punti vendit. La disaffezione del mercato nei confronti delle catene di distribuzione di accessori e abbigliamento ha anche provocato di recente la riduzione del numero di operazioni di fusioni e acquisizioni nel settore, come si può vedere nel grafico qui riportato:

La morsa del commercio elettronico infatti si sente un po’ per tutti gli operatori, ma l’accordo di compravendita relativo a Jimmy Choo (la marca preferita di scarpe dell’attrice Sarah Jessica Parker, notissima come Carrie Bradshaw, protagonista indiscussa della fortunata serie televisiva “Sex&the City”) rivela un aspetto inusitato del mercato: la disaffezione degli investitori evidentemente non riguarda i grandi marchi del lusso!

IL PREZZO È ESORBITANTE MA È UN BUON MATCH

Il prezzo pagato (+36% sul valore di base d’asta dei venditori) appare anche significativamente superiore all’obiettivo di raddoppio delle vendite che Michael Kors si attende dal rilancio di Jimmy Choo: un miliardo di dollari entro pochi anni dopo che la stessa ha concluso il 2016 con un fatturato di $460 mln. Anche prendendo per buono tale obiettivo, il prezzo pagato è ancora del 20% superiore alle vendite attese (in dollari è stato pari a circa 1,2 miliardi!

Invece di preoccuparsene però il mercato azionario americano ha premiato l’annuncio dato da Michael Kors quando questi ha rivelato il fortissimo esborso per la Jimmy Choo. Ecco il grafico:

LA SCARSITÀ DI MARCHI DI GRANDE RINOMANZA

Il più diffuso commento sull’operazione riguarda infatti la relativa scarsità di target di grande qualità per possibili acquisizioni da parte degli altri operatori.

Il mercato scommette dunque sul fatto che i (pochi) marchi di assoluto prestigio restino indenni dalla mattanza dei margini operativi nel settore monda derivante dall’effetto congiunto della globalizzazione e delle vendite online.

In altre parole, l’acquirente attraverso questa operazione, è riuscito a riaffermare la sua natura complessiva di grande operatore nel mercato dei beni di lusso. Un mercato che non teme rivali in quanto a moltiplicatori e stabilità dei profitti.

IL MONDO DORATO DEI BENI DI LUSSO

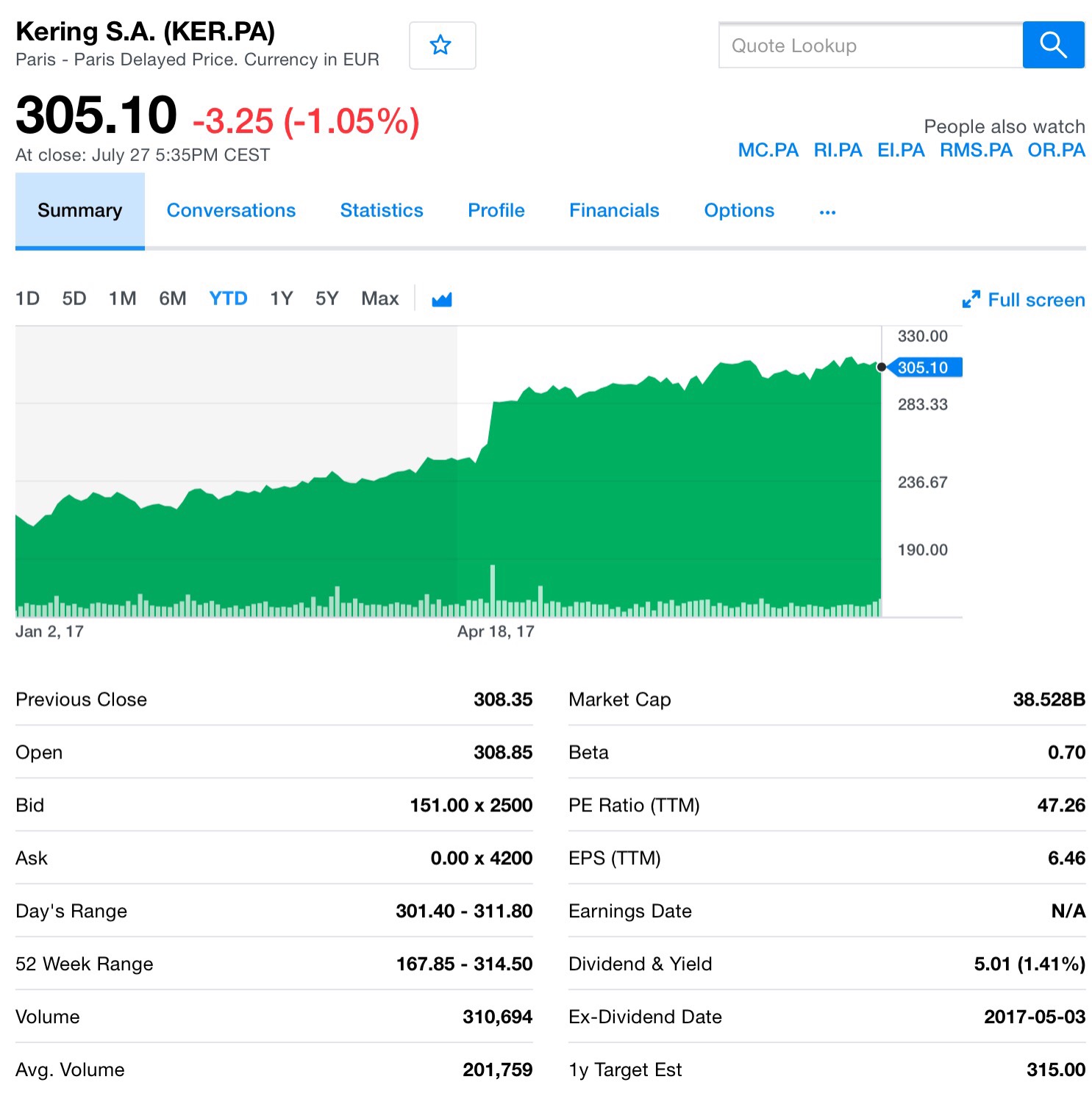

Ecco ad esempio il grafico dell’ultimo anno relativo al titolo Kering (conosciuta in precedenza come Pinault-Printemps-Redoute o PPR): una multinazionale fondata dall’imprenditore francese Pinault. Kering capitalizza in borsa 47 volte gli utili attesi di circa un miliardo di dollari e viene valutata perciò 47 miliardi. Come si può vedere l’andamento è rimasto sempre positivo e l’indice della variabilità del suo prezzo in relazione al resto del mercato (il beta) è estremamente ridotto (cioè è un titolo stabile ed in crescita).

UN LEADER CREDIBILE

Le considerazioni degli analisti non si sono evidentemente fermate qui: John Idol, il leader della Michael Kors che l’ha rilevata nel 2003 quando fatturava 20 milioni di dollari, ha chiuso in crescita il fatturato 2016 a 2,4 miliardi di dollari e può vantare una significativa esperienza nel settore in qualità di ex direttore generale di Donna Karan (DKNY), una storica icona della moda americana.

Il suo programma per far crescere il valore dell’acquisizione (dalle sinergie nelle borse da donna a quelle nelle scarpe da uomo) è piaciuto agli analisti ed è stato percepito all’altezza della sfida: quella della sua definitiva accettazione nel mondo dorato del lusso, “l’unica sovrastruttura capitalista non soggetta a cedimenti anche quando il mondo crolla”, come scriveva il beato Antonio Rosmini, per giustificare le spese dei ricchi della cerchia di Alessandro Manzoni che gli permettevano di studiare in collegio a Stresa.

Stefano di Tommaso