LA RECESSIONE È GIÀ FINITA?

Una serie di indicatori non-statistici hanno fatto muovere al rialzo i mercati finanziari e quelli delle materie prime da inizio anno dell’8,5% in media nel mondo. Ma mentre per il rialzo dei mercati finanziari si può ragionevolmente ritenere che l’ottimismo attuale dipenda più dal livello della liquidità in circolazione (in questo momento molto elevato) che dalle prospettive macroeconomiche, per la crescita dei prezzi delle materie prime (e in particolare per quella del petrolio) bisogna prendere atto che la loro domanda supera l’offerta nonostante questa stia continuando a crescere. Dunque l’economia globale evidentemente prosegue impetuosa la sua corsa, mentre le statistiche fanno fatica a rilevarne la misura.

Si potrebbe obiettare che un paio di rondini non fanno primavera e che le dichiarazioni pro-Opec fatte dai principali produttori di oro nero fanno temere che in futuro l’offerta di greggio potrà ridursi, ma visto che ad oggi non è ancora successo, se la domanda supera l’offerta può dipendere soltanto da due fatti:

Si potrebbe obiettare che un paio di rondini non fanno primavera e che le dichiarazioni pro-Opec fatte dai principali produttori di oro nero fanno temere che in futuro l’offerta di greggio potrà ridursi, ma visto che ad oggi non è ancora successo, se la domanda supera l’offerta può dipendere soltanto da due fatti:

- O c’è molta richiesta di petrolio e dunque il prodotto interno lordo delle nazioni non sta affatto rallentando,

- Oppure la domanda non è poi così forte ma c’è chi sta accumulando riserve di petrolio in attesa che ne cresca il prezzo.

Ma se anche fosse la seconda ipotesi, allora bisogna mettere in conto uno dei due possibili scenari che seguono:

- O gli speculatori che accumulano stock sono in attesa di una decisa e importante riduzione della disponibilità di petrolio nel prossimo futuro

- Oppure, OPEC a parte, le prospettive di domanda di petrolio sono comunque più elevate dell’offerta, e dunque nessuno si aspetta una severa recessione economica nei prossimi mesi.

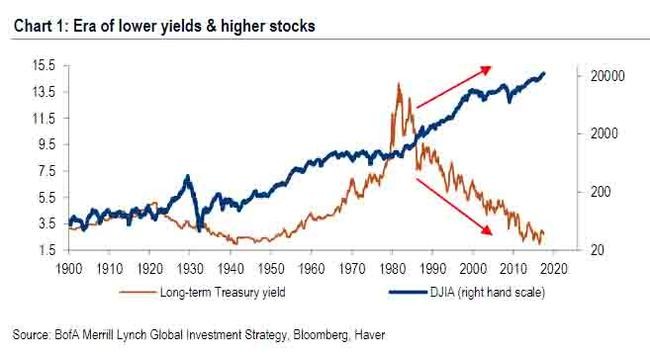

E qui veniamo al punto: ricordiamoci che nonostante banchieri centrali, analisti e osservatori economici continuino da almeno un biennio a gridare allo scandalo di quotazioni troppo elevate delle borse, e nonostante le banche centrali abbiano rialzato in qualche caso i tassi e in altri casi ne abbiano annunciato l’intenzione, i rendimenti dei titoli obbligazionari restano bassissimi e gli indici di borsa restano prossimi ai massimi di sempre.

LE BORSE NEL MONDO FANNO +8,5% DA INIZIO ANNO

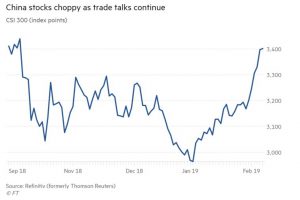

In passato si era giunti a “giustificare” quei livelli a causa della forte crescita dei profitti industriali e dunque sulla base di decise aspettative di crescita economica globale. Poi negli scorsi mesi qualcuno ha iniziato a dubitarne e, in effetti, nella seconda metà del 2108 una raffica di statistiche ha mostrato una decisa flessione nell’andamento di investimenti e consumi. Eppure le borse non si sono quasi mosse. La discesa delle quotazioni dello scorso Dicembre è oramai un ricordo e persino la borsa di Shangai (quella che era crollata di più nel corso del 2018) da quasi un mese non fa che puntare in alto.

Ora è arcinoto che la prospettiva di una imminente recessione globale, o quantomeno quella di chiazze geografiche di recessione nel mondo porta con se la prospettiva di una riduzione dei profitti aziendali e dunque anche quella di una riduzione aziendali dei valori sottostanti. Ma se andiamo a cercare commenti e previsioni sulla stagione dei profitti in corso, nonostante le aspettative di crescita degli utili aziendali siano in calo, tutti si aspettano che continuino a salire, e non soltanto nel primo trimestre dell’anno, bensì per tutto il 2019.

Ora è arcinoto che la prospettiva di una imminente recessione globale, o quantomeno quella di chiazze geografiche di recessione nel mondo porta con se la prospettiva di una riduzione dei profitti aziendali e dunque anche quella di una riduzione aziendali dei valori sottostanti. Ma se andiamo a cercare commenti e previsioni sulla stagione dei profitti in corso, nonostante le aspettative di crescita degli utili aziendali siano in calo, tutti si aspettano che continuino a salire, e non soltanto nel primo trimestre dell’anno, bensì per tutto il 2019.

Questo non significa necessariamente che le borse continueranno a crescere ininterrottamente ancora a lungo, perché molte altre variabili sono ancora in gioco al di là della crescita economica globale, ma evidentemente gli allarmi lanciati negli ultimi mesi dagli organi di (dis)informazione di massa si sono rivelati spesso infondati o anche soltanto esagerati.

LA CRESCITA RALLENTA MA PROSEGUE

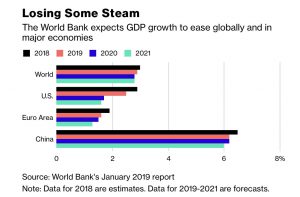

Certamente: la crescita economica sta rallentando un po’ dappertutto nel mondo, e in particolare in Europa, ma non sono i fattori congiunturali a frenare lo sviluppo, bensì molto più probabilmente quelli strutturali, come la necessità di ingenti investimenti per proseguire nell’automazione industriale, o quella di ancor più ingenti risorse per le grandi opere infrastrutturali.

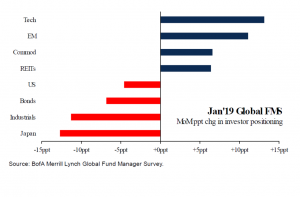

Gli investitori sui mercati finanziari restano particolarmente cauti perché si rendono conto della necessità di individuare un nuovo equilibrio finanziario globale nel decennio che è in arrivo, dato l’eccesso di debiti che tutte le nazioni hanno accumulato, l’invecchiamento della popolazione più benestante, la crescente concentrazione della ricchezza in poche fortissime mani, il possibile effetto dirompente delle numerose nuove tecnologie in arrivo.

Ma come si può leggere dal grafico nell’ultimo mese essi sono ritornati a scommettere sulle tecnologie e sui Paesi Emergenti e dunque nonostante le doverose cautele i mercati finanziari viaggiano a gonfie vele, i profitti aziendali continuano (seppur a ritmo più pacato) a crescere, e il lungo ciclo economico positivo globale che nell’ultimo biennio si è sincronizzato un po’ in tutto il mondo, non si è affatto invertito.

Ma come si può leggere dal grafico nell’ultimo mese essi sono ritornati a scommettere sulle tecnologie e sui Paesi Emergenti e dunque nonostante le doverose cautele i mercati finanziari viaggiano a gonfie vele, i profitti aziendali continuano (seppur a ritmo più pacato) a crescere, e il lungo ciclo economico positivo globale che nell’ultimo biennio si è sincronizzato un po’ in tutto il mondo, non si è affatto invertito.

Gli unici che forse sono rimasti davvero scornati dalla successione degli eventi più recenti sono invece gli economisti, i ”guru” di ogni sorta e gli pseudo-cartomanti che da anni continuano a suonare le campane a morto sperando di essere ricordati come coloro che avevano annunciato per primi la recessione. Ma anche, probabilmente, tutti coloro che alle attuali notizie (mediamente positive) avrebbero preferito un diverso corso delle vicende politiche e geo-politiche (oggi infinitamente più tranquille di ieri), evidentemente per motivi di loro tornaconto personale. Prima o poi una nuova recessione economica arriverà ugualmente, ma al momento non se ne vedono ancora i contorni all’orizzonte…

Stefano di Tommaso

A ciò va aggiunto il fatto che le tesi della vecchia classe politica italiana -che oggi si trova in minoranza in Parlamento- vengono tuttavia supportate con vigore dai principali media del nostro e degli altri paesi occidentali, nonché dalle vecchie maggioranze ancora al governo nei paesi dominanti nell’Unione Europea. È anche per questo motivo che l’opposizione -forte dell’imponente schieramento internazionale che la supporta- conta di risultare alla lunga convincente sull‘opinione pubblica circa l’incongruità della manovra e l’inadeguatezza a governare dei vincitori delle elezioni.

A ciò va aggiunto il fatto che le tesi della vecchia classe politica italiana -che oggi si trova in minoranza in Parlamento- vengono tuttavia supportate con vigore dai principali media del nostro e degli altri paesi occidentali, nonché dalle vecchie maggioranze ancora al governo nei paesi dominanti nell’Unione Europea. È anche per questo motivo che l’opposizione -forte dell’imponente schieramento internazionale che la supporta- conta di risultare alla lunga convincente sull‘opinione pubblica circa l’incongruità della manovra e l’inadeguatezza a governare dei vincitori delle elezioni. Partiamo da un dato di fatto difficilmente controvertibile: le politiche economiche vagamente neo-keynesiane cui si sarebbe ispirato per più di 4 anni (febbraio 2014-maggio 2018) il precedente duetto di governo (Renzi-Gentiloni), non soltanto non si sono rivelate molto efficaci in termini di rilancio dell’economia pur essendo state avanzate in tempi di piena espansione economica globale, ma se da un lato hanno prodotto qualche incentivo alla crescita della produzione industriale e alla riduzione della disoccupazione, dall’altro lato hanno fatto crescere a dismisura la tassazione per lasciare intatta la spesa corrente dello Stato e mantenere altresì il rispetto del forte vincolo di bilancio richiesto dalla Commissione Europea.

Partiamo da un dato di fatto difficilmente controvertibile: le politiche economiche vagamente neo-keynesiane cui si sarebbe ispirato per più di 4 anni (febbraio 2014-maggio 2018) il precedente duetto di governo (Renzi-Gentiloni), non soltanto non si sono rivelate molto efficaci in termini di rilancio dell’economia pur essendo state avanzate in tempi di piena espansione economica globale, ma se da un lato hanno prodotto qualche incentivo alla crescita della produzione industriale e alla riduzione della disoccupazione, dall’altro lato hanno fatto crescere a dismisura la tassazione per lasciare intatta la spesa corrente dello Stato e mantenere altresì il rispetto del forte vincolo di bilancio richiesto dalla Commissione Europea. Negli Stati Uniti d’America, dove la banca centrale non doveva chiedere permesso ad alcun governo straniero nel finanziare il proprio deficit pubblico, la manovra di taglio delle tasse è stata portata avanti con coraggio (per il deficit dei conti pubblici che essa genera) ed è risultata tuttavia in un puro successo, rilanciando non poco la crescita economica americana e ancor più sbaragliando letteralmente la disoccupazione, mentre il timore prevalente, all’epoca come anche oggi, di una fiammata inflazionistica come risultato di una “politica fiscale” troppo espansiva, si è rivelato -a due anni di distanza- del tutto infondato.

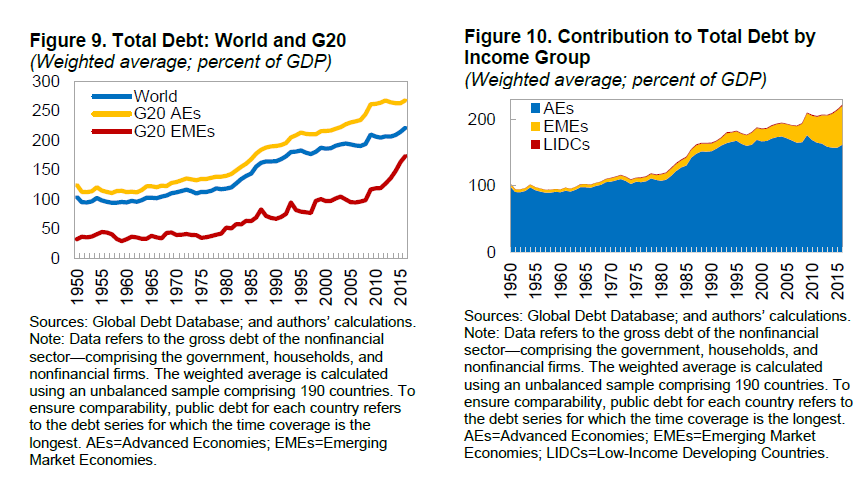

Negli Stati Uniti d’America, dove la banca centrale non doveva chiedere permesso ad alcun governo straniero nel finanziare il proprio deficit pubblico, la manovra di taglio delle tasse è stata portata avanti con coraggio (per il deficit dei conti pubblici che essa genera) ed è risultata tuttavia in un puro successo, rilanciando non poco la crescita economica americana e ancor più sbaragliando letteralmente la disoccupazione, mentre il timore prevalente, all’epoca come anche oggi, di una fiammata inflazionistica come risultato di una “politica fiscale” troppo espansiva, si è rivelato -a due anni di distanza- del tutto infondato. Certo, la guardia degli investitori resta (e deve restare) molto alta perché il mondo convive con uno spropositato livello di debito che dal punto di vista storico è un inedito e che molti temono possa riportare indietro di un secolo il calendario dell’occidente se non attentamente monitorato. Per lo stesso motivo nemmeno l’Europa del dopo elezioni comunitarie potrà allegramente disinteressarsene, ma certo il problema del vincolo di bilancio rende quasi inattuabile qualsiasi politica economica italiana che provi seriamente a favorire la crescita.

Certo, la guardia degli investitori resta (e deve restare) molto alta perché il mondo convive con uno spropositato livello di debito che dal punto di vista storico è un inedito e che molti temono possa riportare indietro di un secolo il calendario dell’occidente se non attentamente monitorato. Per lo stesso motivo nemmeno l’Europa del dopo elezioni comunitarie potrà allegramente disinteressarsene, ma certo il problema del vincolo di bilancio rende quasi inattuabile qualsiasi politica economica italiana che provi seriamente a favorire la crescita. Ma poiché a farne le spese come al solito sono e saranno le classi e le regioni più deboli, che risultano essere anche quelle che meno possono far sentire a Roma la loro voce, ecco che la ricerca di ricette valide per riprendere la strada della crescita economica italiana diviene (anche) un’emergenza umanitaria per oltre un terzo della popolazione e la necessità di arrestare l’emorragia di cervelli e capitali di cui sono affette anche le regioni del Nord.

Ma poiché a farne le spese come al solito sono e saranno le classi e le regioni più deboli, che risultano essere anche quelle che meno possono far sentire a Roma la loro voce, ecco che la ricerca di ricette valide per riprendere la strada della crescita economica italiana diviene (anche) un’emergenza umanitaria per oltre un terzo della popolazione e la necessità di arrestare l’emorragia di cervelli e capitali di cui sono affette anche le regioni del Nord.

Dunque ciò che è accaduto nella prima parte del 2019 è che per le borse è stato il miglior mese di Gennaio dal 1987). Nel grafico a destra l’indice MSCI WORLD (che rappresenta l’andamento medio delle borse di tutto il mondo nell’ultimo mese):

Dunque ciò che è accaduto nella prima parte del 2019 è che per le borse è stato il miglior mese di Gennaio dal 1987). Nel grafico a destra l’indice MSCI WORLD (che rappresenta l’andamento medio delle borse di tutto il mondo nell’ultimo mese): Al tempo stesso anche gli investimenti hanno segnato il passo: “Si investe per produrre, si produce per vendere. Se non sono in grado di sapere che ci sarà qualcuno pronto a comprare, io smetto di investire” ha detto al World Economic Forum Angel Gurrìa, Segretario Generale dell’OCSE. Ma questo non significa necessariamente che il mondo sia inevitabilmente avviato verso la recessione, almeno non sùbito.

Al tempo stesso anche gli investimenti hanno segnato il passo: “Si investe per produrre, si produce per vendere. Se non sono in grado di sapere che ci sarà qualcuno pronto a comprare, io smetto di investire” ha detto al World Economic Forum Angel Gurrìa, Segretario Generale dell’OCSE. Ma questo non significa necessariamente che il mondo sia inevitabilmente avviato verso la recessione, almeno non sùbito. Proprio a Davos, dove è noto che le previsioni ivi formulate al termine di ciascun Forum dell’ultimo decennio sono quasi sempre risultate sbagliate, al Segretario dell’OCSE ha fatto eco il Presidente Cinese Xi: “c’è troppo pessimismo”! Dello stesso avviso il Presidente del Consiglio Giuseppe Conte: “il prodotto interno lordo italiano crescerà come previsto” ovviamente se gli investimenti avranno luogo, ha aggiunto.

Proprio a Davos, dove è noto che le previsioni ivi formulate al termine di ciascun Forum dell’ultimo decennio sono quasi sempre risultate sbagliate, al Segretario dell’OCSE ha fatto eco il Presidente Cinese Xi: “c’è troppo pessimismo”! Dello stesso avviso il Presidente del Consiglio Giuseppe Conte: “il prodotto interno lordo italiano crescerà come previsto” ovviamente se gli investimenti avranno luogo, ha aggiunto. Ed è forse anche per questo motivo che le elezioni europee che si terranno a primavera potrebbero risultare determinanti affinché il vecchio continente non cada in una crisi di sfiducia (con tutto quello che ne consegue a livello economico): per riuscire a mantenere la rotta sul fronte della crescita economica, la quale tra l’altro resta l’unico vero antidoto al rischio di default del debito pubblico italiano bisogna cambiare le teste che lo guidano. È infatti oramai chiaro a tutti che quella dell’austerità, promossa sin dai tempi della grande crisi dalla vecchia classe dirigente europea, è la ricetta sbagliata (nel migliore dei casi) o addirittura uno strumento di sottomissione (nel peggiore).

Ed è forse anche per questo motivo che le elezioni europee che si terranno a primavera potrebbero risultare determinanti affinché il vecchio continente non cada in una crisi di sfiducia (con tutto quello che ne consegue a livello economico): per riuscire a mantenere la rotta sul fronte della crescita economica, la quale tra l’altro resta l’unico vero antidoto al rischio di default del debito pubblico italiano bisogna cambiare le teste che lo guidano. È infatti oramai chiaro a tutti che quella dell’austerità, promossa sin dai tempi della grande crisi dalla vecchia classe dirigente europea, è la ricetta sbagliata (nel migliore dei casi) o addirittura uno strumento di sottomissione (nel peggiore). Molto ovviamente dipenderà dal comportamento degli investitori ma ancor più da parte dei governi e delle banche centrali, le quali come dice il nome risultano (e risulteranno anche in futuro, almeno per un po’) sempre più “centrali” nelle decisioni di investimento e nel determinarne il loro costo. Una responsabilità importante ma che esse hanno mostrato sino a questo momento di voler prendere molto sul serio!

Molto ovviamente dipenderà dal comportamento degli investitori ma ancor più da parte dei governi e delle banche centrali, le quali come dice il nome risultano (e risulteranno anche in futuro, almeno per un po’) sempre più “centrali” nelle decisioni di investimento e nel determinarne il loro costo. Una responsabilità importante ma che esse hanno mostrato sino a questo momento di voler prendere molto sul serio!

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità. Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.