SE I TASSI AMERICANI MINACCIANO I MERCATI FINANZIARI

Con i rendimenti dei titoli di Stato americani a 10 anni che hanno toccato il livello record del 3,25% molti investitori istituzionali stanno iniziando la rotazione dei portafogli dall’investimento azionario a quello obbligazionario. La tendenza è incentivata dal fatto che la borsa americana negli ultimi 10 anni non ha fatto che salire e la quota di investimenti “passivi” (cioè legati all’indice di borsa) altrettanto. La Federal Reserve sembra agli occhi degli operatori finanziari avere proprio esagerato nell’esprimere, attraverso il suo Governatore, un eccesso di zelo nel dichiarare che proseguirà nell’incremento dei tassi di interesse quasi “a prescindere”. La tendenza potrebbe danneggiare anche il tentativo dell’Italia di dare nuovo fiato alla propria asfittica crescita economica…

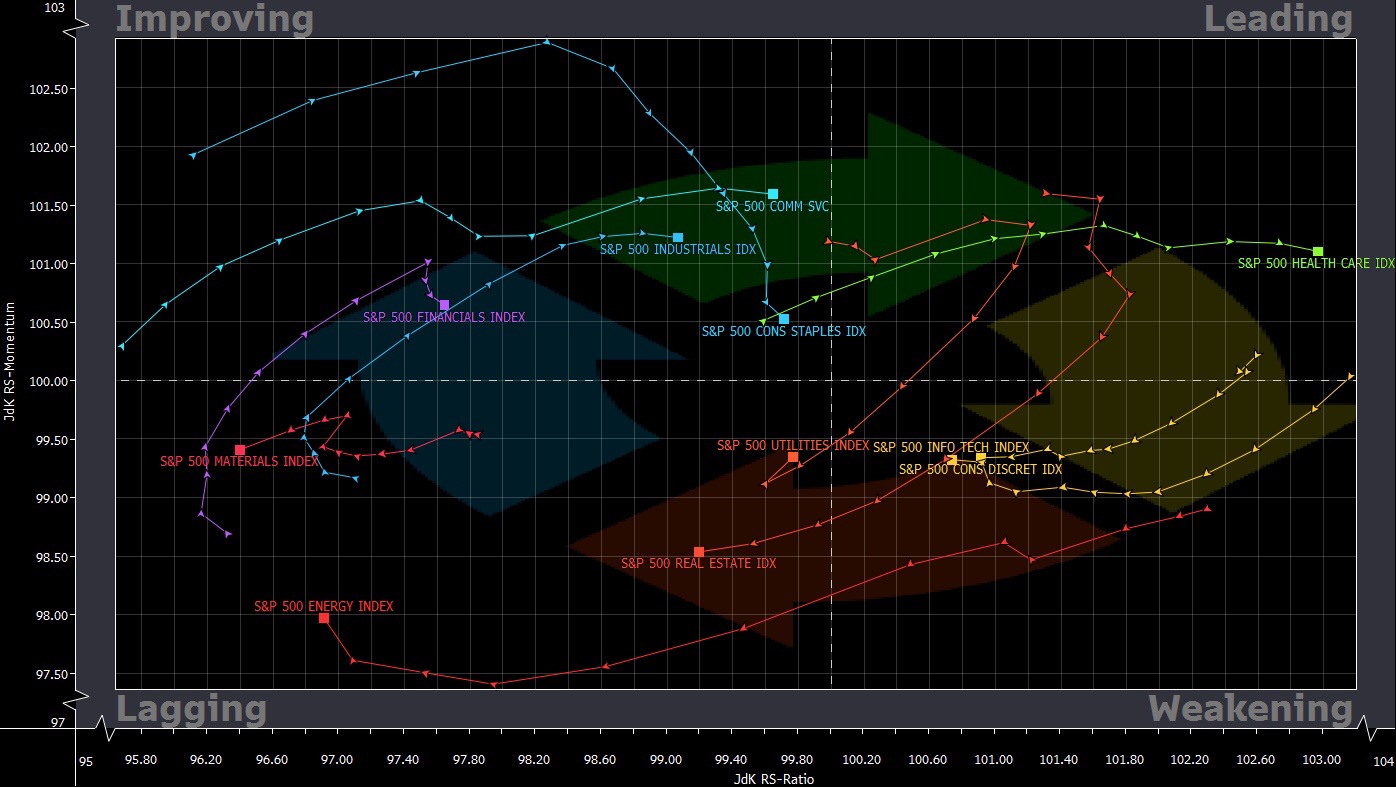

NEL GRAFICO: LA ROTAZIONE DEI PORTAFOGLI IN ATTO DA UN SETTORE ECONOMICO ALL’ALTRO

I tassi di interesse, di conseguenza, stanno crescendo un po’ in tutto il mondo. E poiché i tassi di interesse che vengono fissati dalla FED sono quelli a breve termine sul dollaro, stiamo assistendo anche ad un altro fenomeno “poco ortodosso” che è quello dell’appiattimento dei rendimenti dei titoli obbligazionari americani, a prescindere dalle scadenze. Un bond con scadenza trentennale rende oggi sostanzialmente gli stessi interessi di quello a un anno, senza concedere alcun premio per la liquidità a quello più breve.

PROBLEMI PER I PAESI EMERGENTI E PER LA CRESCITA ECONOMICA GLOBALE

Non soltanto questo fatto rispecchia attese del mercato non troppo ottimistiche per il futuro (dal momento che se prevedesse una prolungata crescita economica sarebbe parte del “pacchetto” anche l’attesa per una ripresa dell’inflazione e dunque una crescita dei rendimenti a lungo termine), ma evidentemente innalza artificialmente il prezzo del denaro per gli investimenti e il finanziamento dell’acquisto di beni durevoli e infine conferisce eccessivo slancio al dollaro che, rivalutandosi, crea indubbi problemi alle divise dei paesi emergenti, molti dei quali hanno denominati in dollari la maggior parte dei debiti nazionali.

Se aggiungiamo all’ospedale scenario appena delineato qualche tensione geo-politica di troppo (le “guerre commerciali” con la Cina hanno oramai mostrato a tutti il loro vero volto: la volontà dell’America di evitare che le imprese cinesi continuino a “soffiare” impunemente tecnologia a quelle americane che vengono a produrre in Asia), e il rigonfiamento non pienamente previsto del prezzo del petrolio che si avvia a toccare i dintorni dei 100 dollari al barile (sebbene nessuno possa prevedere quanto durerà la limitazione dell’offerta di petrolio che ne rigonfia il prezzo), ecco che sembra materializzarsi lo spettro della tempesta perfetta per i mercati finanziari:

– Il dollaro attrae capitali in America risucchiandoli dalle periferie finanziarie del globo e impoverendole di conseguenza,

– I tassi di interesse “spiazzano” l’investimento azionario che si svaluta corrispondentemente (a fine settembre le Borse valevano 80mila miliardi di dollari mentre ora questo valore è sceso a 77mila. Altri 1.000 miliardi di dollari si sono volatilizzati per la discesa di valore delle obbligazioni che a fine settembre capitalizzavano 50mila miliardi e adesso sono scese a quota 49mila per effetto dei maggiori tassi di interesse),

– Gli investitori iniziano di conseguenza l’ennesima rotazione di portafogli verso investimenti più prudenti ma la giostra non è mai a somma zero: nel processo di disinvestimento si incrementa la quota di liquidità detenuta dagli investitori e si riducono i capitali disponibili per l’investimento sui mercati finanziari.

– I titoli “tecnologici” che sono in molti casi anche quelli a maggiore capitalizzazione (almeno a Wall Street) rischiano di essere quelli che ne fanno le maggiori spese,

– La riduzione dei valori delle borse e la riduzione dei capitali investiti nei paesi emergenti induce a sua volta un fattore correttivo per la crescita economica globale che in tal modo ne risulta danneggiata.

IL RISCHIO CHE LA CONGIUNTURA IMPATTI NEGATIVAMENTE SULLA MANOVRA DI GOVERNO

Possibile che, se avverrà tutto ciò, sia “colpa” della Federal Reserve? Certo che no, almeno: non solo. Ma è chiaro che se il circolo vizioso indotto dall’eccesso di incremento dei tassi di interesse non viene fermato in tempo i danni che possono derivarne sono notevoli, ivi inclusi quelli relativi al nostro piccolo Paese, la cui tanto discussa manovra economica con risvolti “espansivi” rischia di confrontarsi con un contesto internazionale che invece può risultare recessivo, con il contestuale rischio che le esportazioni italiane ne risentano negativamente e che aumenti il divario tra i tassi americani e quelli europei che può favorire anche per l’Europa una riduzione della liquidità disponibile.

Sarebbe una bella iattura, che tuttavia è per fortuna tutt’altro che scontata.

Stefano di Tommaso

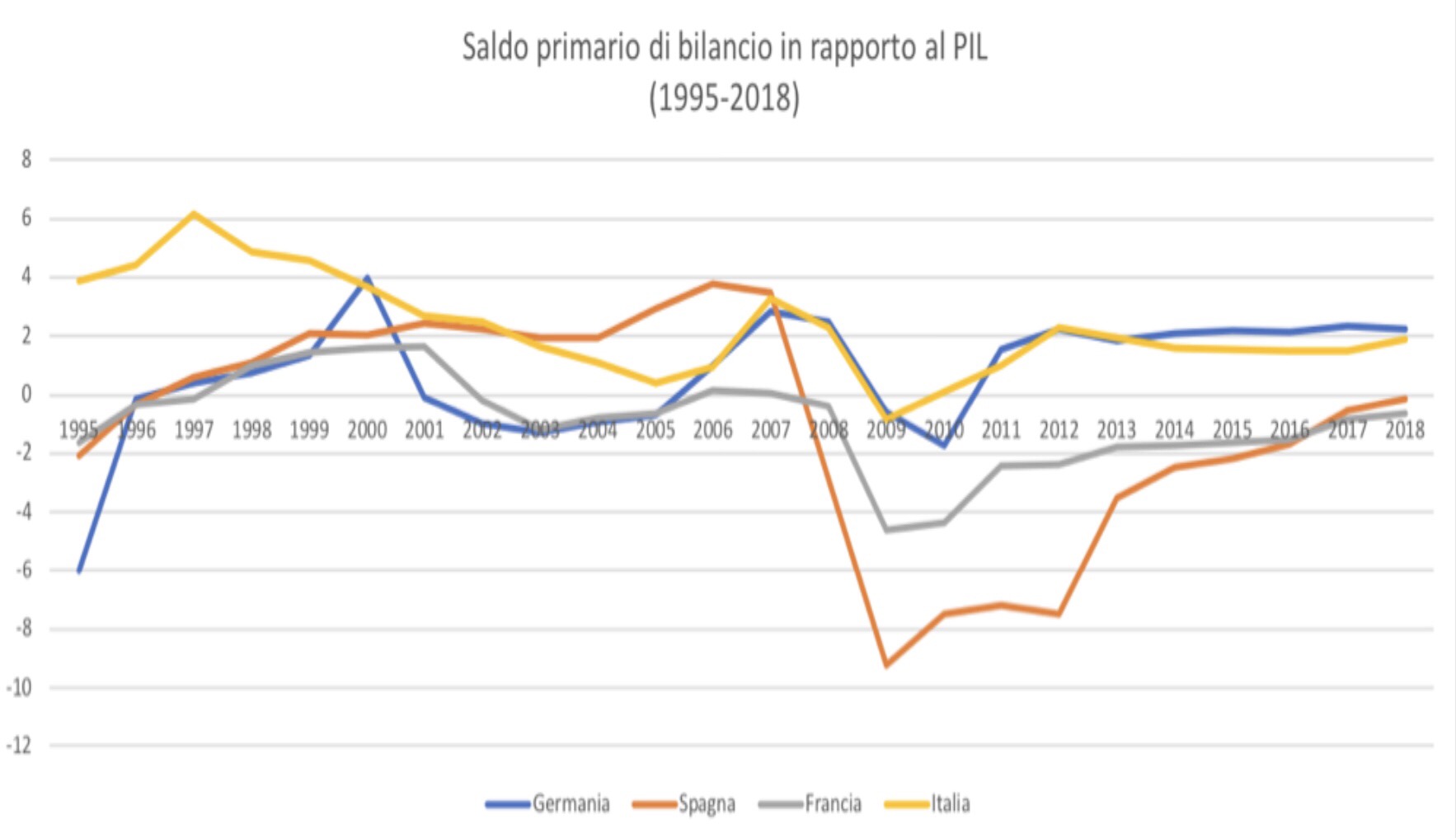

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo.

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo. Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee.

Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee. La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto.

La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto. Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

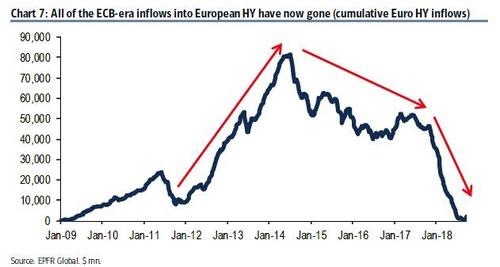

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Inutile dilungarci in dati e dettagli dal momento che tutti i media ne parlano in queste ore: le vendite complessive di autoveicoli sono discese di un quarto rispetto a Settembre di un anno fa . Ma ciò che fa più paura è il tonfo di Fiat Chrysler: il 40% in meno, evidentemente collegato alla forte quota di offerta con motorizzazioni Diesel e inoltre riferibile a un ulteriore importante fenomeno : le vendite ai privati si sono ristrette di più di quelle a imprese e società di noleggio.

Inutile dilungarci in dati e dettagli dal momento che tutti i media ne parlano in queste ore: le vendite complessive di autoveicoli sono discese di un quarto rispetto a Settembre di un anno fa . Ma ciò che fa più paura è il tonfo di Fiat Chrysler: il 40% in meno, evidentemente collegato alla forte quota di offerta con motorizzazioni Diesel e inoltre riferibile a un ulteriore importante fenomeno : le vendite ai privati si sono ristrette di più di quelle a imprese e società di noleggio. Il fenomeno dunque sembra essere di costume prima ancora che congiunturale: il Paese ha visto ridursi drasticamente i consumi privati e le vendite di auto “nazionali” (che sono probabilmente anche quelle con il minor contenuto di innovazione tecnologica). Guarda caso crescono le vendite di auto ibride, elettriche e “SUV” (cioè “sport utility vehicle”) come la nuova Alfa Romeo Stelvio.

Il fenomeno dunque sembra essere di costume prima ancora che congiunturale: il Paese ha visto ridursi drasticamente i consumi privati e le vendite di auto “nazionali” (che sono probabilmente anche quelle con il minor contenuto di innovazione tecnologica). Guarda caso crescono le vendite di auto ibride, elettriche e “SUV” (cioè “sport utility vehicle”) come la nuova Alfa Romeo Stelvio. Inutile ricordare che l’industria automobilistica occupa in Italia circa 160mila persone (ivi compreso l’indotto della medesima che conta per più della metà del totale) e genera esportazioni per circa 20 miliardi di euro. Il collasso del mercato interno non aiuta il settore a investire sul proprio futuro e ad incrementare l’occupazione.

Inutile ricordare che l’industria automobilistica occupa in Italia circa 160mila persone (ivi compreso l’indotto della medesima che conta per più della metà del totale) e genera esportazioni per circa 20 miliardi di euro. Il collasso del mercato interno non aiuta il settore a investire sul proprio futuro e ad incrementare l’occupazione. Molti hanno attribuito la colpa di ciò all’incertezza ormativa che riguarda le emissioni dannose dei veicoli, che sicuramente ha contribuito a comprimere le vendite di auto Diesel. Ma quanto dipende dalla situazione di incertezza politica e dal “battage” dei “media” (gli organi di informazione) contro l’attuale maggioranza di governo e le sue politiche ?

Molti hanno attribuito la colpa di ciò all’incertezza ormativa che riguarda le emissioni dannose dei veicoli, che sicuramente ha contribuito a comprimere le vendite di auto Diesel. Ma quanto dipende dalla situazione di incertezza politica e dal “battage” dei “media” (gli organi di informazione) contro l’attuale maggioranza di governo e le sue politiche ? Aspettiamoci perciò se questo è vero di vedere ridotti consumi anche di molti altri beni durevoli, dall’arredo agli elettrodomestici. La spesa per consumi (complessiva) era cresciuta nel 2017 del +1,6% (più della crescita del Prodotto Interno Lordo, pari a +1,5%). Quest’anno vedremo, ma quasi sicuramente la transizione verso un’Italia diversa sarà difficile, tanto dal punto di vista dei rapporti con l’Unione Europea (forse anche a ragione) quanto nella correzione di tutti i numerosissimi squilibri interni dovuti alla cultura clientelare e assistenziale che si è stratificata nell’ultimo decennio.

Aspettiamoci perciò se questo è vero di vedere ridotti consumi anche di molti altri beni durevoli, dall’arredo agli elettrodomestici. La spesa per consumi (complessiva) era cresciuta nel 2017 del +1,6% (più della crescita del Prodotto Interno Lordo, pari a +1,5%). Quest’anno vedremo, ma quasi sicuramente la transizione verso un’Italia diversa sarà difficile, tanto dal punto di vista dei rapporti con l’Unione Europea (forse anche a ragione) quanto nella correzione di tutti i numerosissimi squilibri interni dovuti alla cultura clientelare e assistenziale che si è stratificata nell’ultimo decennio. Questo non significa che possiamo avere fiducia: se il quadro politico sembra avere un solido consenso popolare e sarà orientato a proseguire nelle politiche di stimolo alla crescita economica è ragionevole pensare che la speculazione contro i nostri titoli di stato non durerà all’infinito. Ma per il momento il segnale fornitoci dalla frenata dei consumi per i beni durevoli (i primi ad essere rinviati quando ci sono timori) è forte e chiaro: l’Italia non è l’America di Trump e la sua fragile economia rischia una brusca frenata se non si interviene in tempo e se la guerriglia degli organi di informazione prosegue imperterrita!

Questo non significa che possiamo avere fiducia: se il quadro politico sembra avere un solido consenso popolare e sarà orientato a proseguire nelle politiche di stimolo alla crescita economica è ragionevole pensare che la speculazione contro i nostri titoli di stato non durerà all’infinito. Ma per il momento il segnale fornitoci dalla frenata dei consumi per i beni durevoli (i primi ad essere rinviati quando ci sono timori) è forte e chiaro: l’Italia non è l’America di Trump e la sua fragile economia rischia una brusca frenata se non si interviene in tempo e se la guerriglia degli organi di informazione prosegue imperterrita!