VENDITE AUTO NELLA BUFERA. E I CONCESSIONARI SI AGGREGANO

I veicoli immatricolati in Italia nel primo quadrimestre 2019 ammontano a 712.196 unità, il 4,6% in meno rispetto ai volumi dello stesso periodo del 2018, mentre la quota di mercato delle auto italiane nuove vendute nel nostro territorio è più o meno di un quarto del totale. Il mercato delle vendite di auto nuove, dopo le flessioni di gennaio (-7,5%), febbraio (-2,4) e marzo (-9,6%), ad aprile 2019 ha registrato una mini-ripresa “tecnica” (+1,5%) quasi solo grazie ad un giorno lavorativo in più (20 giorni ad aprile 2019 contro i 19 di aprile 2018) totalizzando nel quadrimestre un -4,6% rispetto allo stesso periodo del 2018.

Nel quadrimestre forte appare la contrazione delle autovetture diesel (-25%) mentre quelle a benzina sono viceversa in aumento quasi della stessa misura (+24%). Raddoppiano le auto elettriche rispetto ai primi 4 mesi del 2018: sfiorano le 2400 unità, anche grazie all’eco-bonus (dopo la pubblicazione, l’8 Aprile, ne sono state vendute 1200 in venti giorni) ma in totale rappresentano meno dell’1% del mercato (dunque il sistema bonus-malus -a conti fatti- pende fortemente a sfavore).

CRESCONO LE AUTO ELETTRICHE, CROLLANO DIESEL E A METANO

Crescono del 33% nel quadrimestre le vendite di auto ibride (quelle plug-in beneficiano parimenti dell’eco-bonus). In crescita anche le superutilitarie (anche perché la nuova normativa privilegia le auto con prezzo di listino inferiore a €50mila ed emissioni inferiori ai 70mg) e le S.U.V. (una tendenza oramai consolidata) mentre sono parimenti in calo le berline e più in generale viene penalizzato l’alto di gamma (-31%). Appena positive le vetture sportive e quelle di super-lusso. Nello stesso periodo crescono leggermente le vendite di auto nuove a GPL (+5%) ma crollano quelle a metano (-41%).

CRESCITA DELLE VETTURE USATE

Il medesimo andamento si registra per le vetture usate: nel primo quadrimestre del 2019, i trasferimenti di proprietà sono stati 1.480.849 (esattamente il doppio rispetto alle vendite di auto nuove), ma ammontano al 4,1% in meno rispetto allo stesso periodo del 2018, un calo poco inferiore a quello delle vendite di auto nuove, nonostante la decisa riduzione (anche per fattori stagionali) delle vendite di auto a km zero.

SCENDONO NOLEGGIO E FLOTTE AZIENDALI, CRESCONO I PRIVATI

Andando a separare le vendite di auto secondo il regime di proprietà, cala parecchio il noleggio (-6,8% nel quadrimestre) ma, a ben vedere, cresce decisamente nel solo mese di Aprile (+23%), evidenziando la sua caratteristica fortemente pro-ciclica di questa forma di proprietà. In generale comunque il noleggio a lungo termine sembra destinato a una riduzione nel 2019. Scendono inoltre decisamente le vendite alle flotte aziendali (-7,25% nel primo trimestre, a causa del venir meno degli incentivi per il superammortamento), mentre crescono di misura (meno del 3% quelle a privati), e i leasing auto.

In generale le previsioni per l’anno in corso sono dunque negative: qualcuno stima che le auto nuove che saranno state vendute a fine 2019 ammonteranno a meno di 1,8 milioni, contro le 1,9 milioni vendute nel 2018 (-5%) ma è questa soltanto una vaga ipotesi, che non tiene conto dell’attesa di possibile miglior ripresa economica per la seconda parte del 2019, che potrebbe dunque riflettersi anche sul mercato dell’auto.

BOOM DELL’USATO ONLINE

Si stima inoltre in crescita la quota di mercato delle auto usate (dovuta alla progressiva saturazione del mercato), sebbene il maggior numero di unità vendute non corrisponda che a circa la metà degli importi in termini di valore rispetto alle auto nuove.

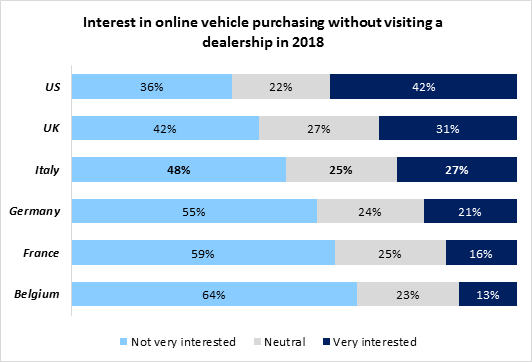

Ma l’argomento più interessante è quello delle vendite online: sembrerebbe che il 40% degli 800.000 veicoli posti in vendita online in ogni istante venga piazzato a privati nel giro dei successivi 30 giorni. I maggiori operatori del mercato sono senza dubbio AutoScout24 e Facile.It e rischiano di erodere una fetta sempre maggiore di un mercato, quello dell’usato, che ha sempre rappresentato una miglior fonte di guadagno per i concessionari auto rispetto alle vendite del nuovo.

Il 27% delle persone in Italia sarebbe interessato all’acquisito dell’auto online e ci si aspetta che questa percentuale cresca sulla sua di quanto sta accadendo in UK e US. Le ragioni che spingono i consumatori ad optare per questa scelta sono: migliori promozioni (per il 51% degli intervistati) , una più facile comparazione di prezzo (37% ) e un risparmio di tempo (28%).

I DISTRIBUTORI SI AGGREGANO, MA IN EUROPA SONO PIÙ AVANTI

Quanto ai distributori di auto, è sempre più chiaro che, mentre in Italia continuano ad operare le piccole realtà, nel resto d’Europa sono soprattutto i grandi gruppi a crescere di fatturato. Il mercato dell’auto infatti risente meno di altri dell’esplosione delle vendite online, sia per un problema concreto di assistenza e manutenzione, che per i servizi accessori che accompagnano quasi sempre le vendite.

Le statistiche disponibili per i concessionari in Europa sono tuttavia molto limitate per il 2018 e, per farsi un’idea del mercato, bisogna risalire al 2017, anno in cui la Svizzera Emil Frey ha registrato il più alto livello di fatturato (oltre 11 miliardi di euro, mezzo milione di vicoli consegnati e quasi 700 punti vendita). Seguono a distanza Penske Europe (quasi 8 miliardi) e tre pesi massimi britannici: Pendragon (5,5 miliardi), Lookers (poco meno) e Inchcape Europe (quasi 5 miliardi). Tra le italiane spiccava (sempre nel 2017) la Autotorino, che però nel 2018 ha già totalizzato una forte crescita, contando anche il fatturato della neo-acquisizione di Autostar, a circa 1,2 miliardi di euro. Seguono Intergea e Porsche Holding (appartenente al gruppo VW). Molti di questi grandi gruppi distributivi sono però oggi indipendenti dalle case di produzione automobilistica, che in precedenza sembravano voler presidiare più direttamente il loro mercato di sbocco.

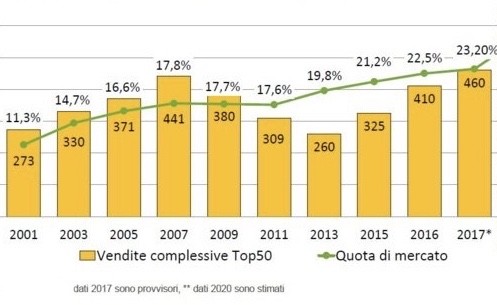

CRESCE LA QUOTA DI MERCATO DEI GRANDI MULTIMARCA

Dappertutto però si assiste a un andamento opposto delle vendite a seconda delle strutture distributive: crescono quelle dei grandi gruppi multimarca, calano più che proporzionalmente quelle dei piccoli e dei monomarca. In Italia poi nel 2017 i primi 50 dealer fatturavano in media meno di 300 milioni di euro, un ordine di grandezza dunque nemmeno paragonabile a quello dei primi gruppi europei appena citati. Nel grafico qui sopra si nota comunque per quei medesimi top 50 una quota di mercato comunque crescente.

BOOM DEI SOFTWARE PER VENDITE E ASSISTENZA AUTOMOBILISTICA

Chi può farne i migliori guadagni sono le case produttrici di software per la gestione delle vendite auto, per i configuratori, per i comparatori di prezzo e prestazioni, per gestirne la fiscalità, la manutenzione e la soddisfazione come utilizzatori. Una vera e propria messe di nuovi prodotti informatici è destinata a riversarsi sul tema secondo la società di analisi e previsioni Garner Insight.

Stefano di Tommaso