INFLAZIONE, COME NEGLI ANNI ‘70 ?

All’arrivo dei vaccini quest’anno le economie di tutto il mondo hanno vissuto un momento di eccezionale ripresa economica, principalmente spinta dalla ripresa dei consumi e dalla necessità della gente di tornare ad una vita normale. Pochi mesi dopo il gran rimbalzo però c’è il rischio che il forte rincaro dei prezzi possa agire come una tassa occulta sui nuclei familiari spingendo l’andamento economico esattamente nella direzione opposta, verso cioè una contrazione. Anche i margini industriali sono sotto pressione perché spesso il forte rialzo dei costi non si riesce a trasferirlo sui prezzi di vendita. E le grandi multinazionali stanno rivedendo le loro filiere produttive localizzando gli acquisti e verticalizzando le produzioni.

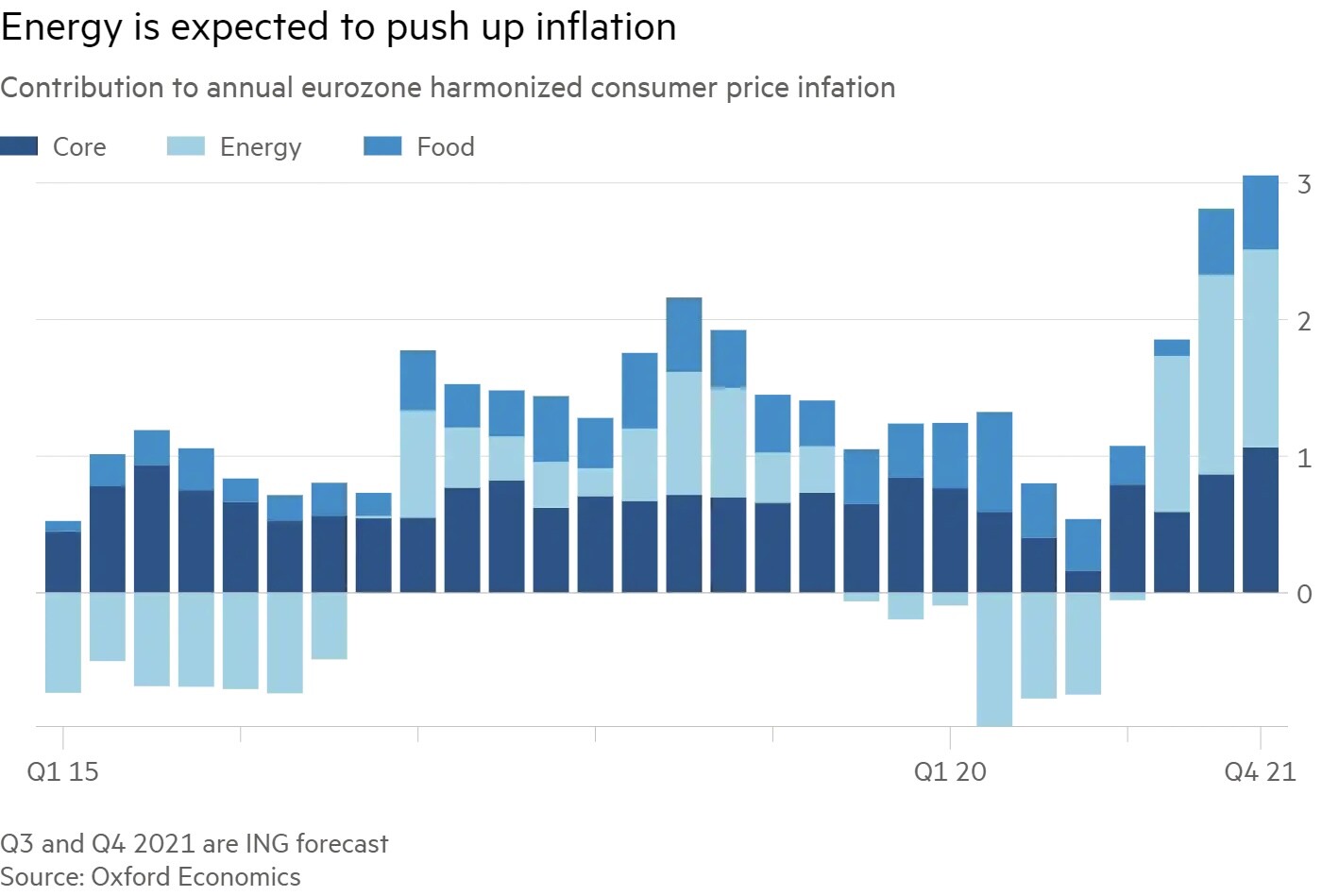

È IL COSTO DELL’ENERGIA CHE PUÒ ACCENDERE LA MICCIA

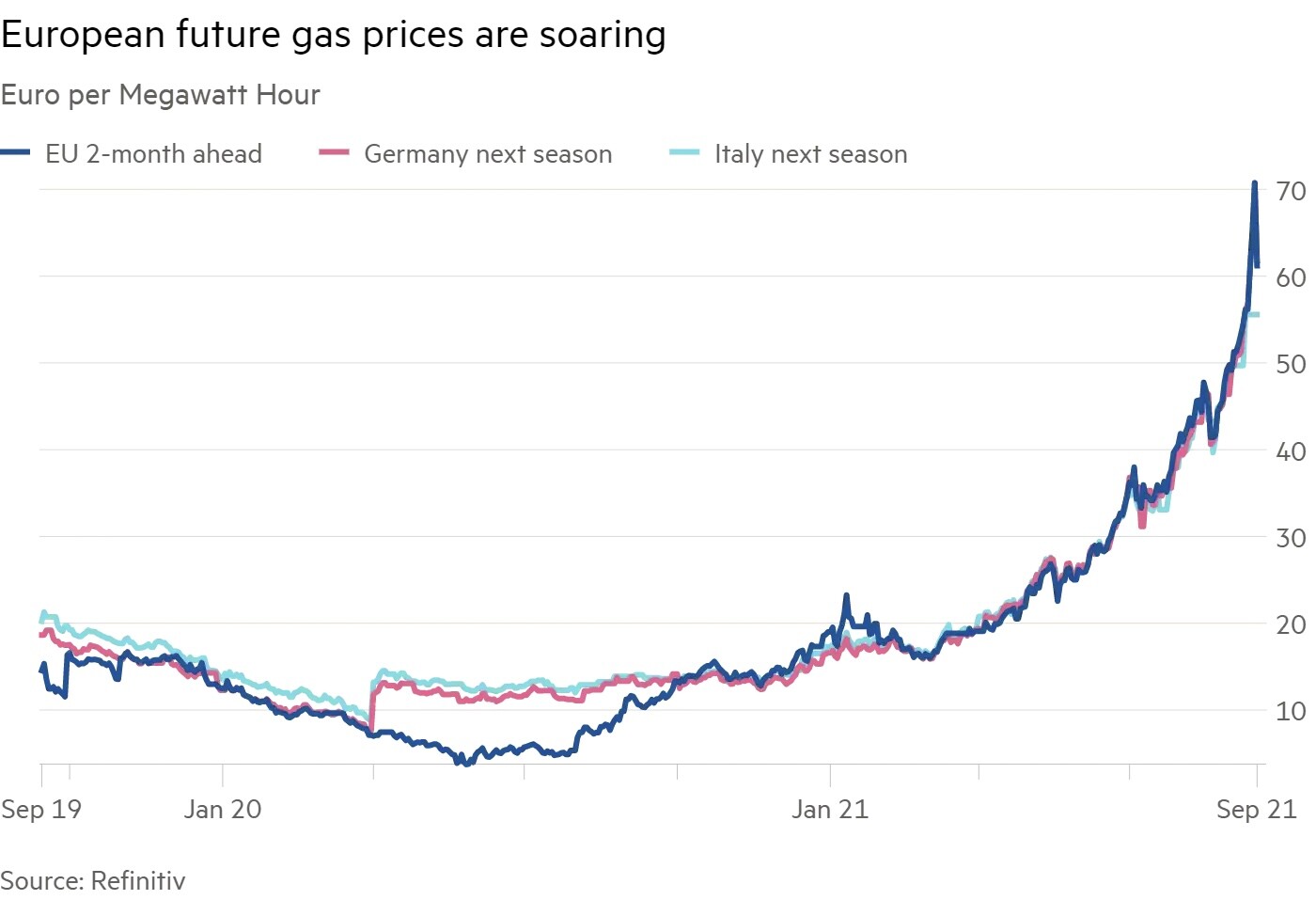

In Europa la bolletta energetica (tutto compreso: dal riscaldamento agli elettrodomestici fino al costo dei carburanti per gli spostamenti) conta almeno per il 10% della spesa per consumi e le statistiche indicano che la crescita dei costi in questo ambito sta arrivando al 40% rispetto al periodo pandemico. Inutile aggiungere che essa rischia di trascinare verso l’alto i prezzi di buona parte degli altri beni di consumo, a partire dal cibo, fino a buona parte delle materie prime, danneggiando fortemente le filiere abituali di fornitura delle imprese manifatturiere.

L’INDUSTRIA RIDUCE I VOLUMI PRODUTTIVI

L’aumento dei prezzi dei fattori e dei costi di produzione a sua volta sta spingendo le imprese (soprattutto le più grandi e più internazionalizzate) a rivedere fortemente la propria dipendenza dalle filiere “lunghe” cioè dal commercio internazionale, sia per la forte crescita dei prezzi di trasporto, che per la scarsa affidabilità che hanno mostrato in questi mesi di forte contrazione della disponibilità di componenti essenziali come ad esempio i semiconduttori. Anche perché oramai si teme che la scarsità delle forniture possa durare ancora per qualche annetto.

Le fabbriche asiatiche sono costipate di ordini ma la sensazione è quella che esse siano sempre meno interessate ad esportare ad occidente le proprie produzioni dal momento che la domanda locale è in crescita così come i prezzi di acquisto di materie prime e semilavorati. Se questo problema è valso durante l’estate quasi solo per l’industria automobilistica e quella aeronautica, già alla fine di Agosto esso si era esteso a buona parte del resto delle produzioni, generando rialzi dei costi di produzione che in molti casi le imprese non sono state in grado di riversare sui prezzi di vendita e soprattutto forti contrazioni nell’output produttivo.

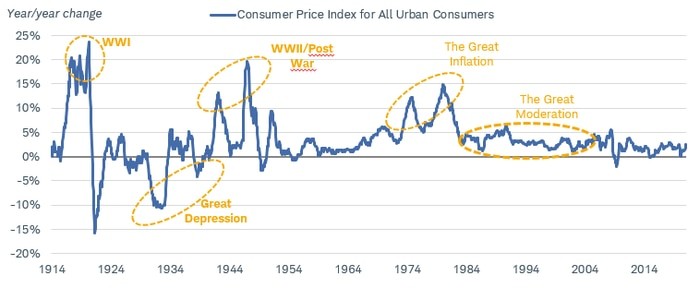

COME NEGLI ANNI ‘70 ?

La scarsità dei beni che si riversano sul mercato è ovviamente sempre il primo fattore responsabile dei rialzi dei prezzi e, a guardare in prospettiva ciò che sta avvenendo, sembra proprio di essere tornati alla corsa all’accaparramento che si è vista all’inizio degli anni ‘70. E tutti sanno com’è finita: la spirale inflazionistica dei prezzi a due cifre che si è generata dopo un po’ di tempo in cui tutti pensavano che il rialzo fosse temporaneo ha sconvolto il mondo e ha creato problemi tanto ai mercati finanziari quanto ai cambi valute.

Sebbene gli ultimi dati indichino qualche controtendenza negli Stati Uniti d’America, le cui imprese sono state anche le prime a soffrire di questi problemi, bisogna tener conto del fatto che il continente europeo è molto più esposto di quello americano alle importazioni dal sud-est asiatico ed è molto più dipendente dalle importazioni di quanto lo sia l’America.

IL PESSIMISMO AUMENTA TRA GLI INDUSTRIALI

Tanto che una recente pubblicazione di Bank of America indica tra i fattori di pessimismo per l’economia più l’inflazione che la ripresa della variante Delta del Covid-19. In America poi a scendere sono stati quasi solo i prezzi dei beni e servizi che hanno vissuto più intensamente la ripreso dopo la fine del lockdown, come i ristoranti e i biglietti aerei, ad esempio. I nuovi contagi dovuti alla variante delta hanno di nuovo calmierato quei consumi, ma gli altri prezzi hanno registrato un’ulteriore accelerazione, per cui è legittimo supporre che, quando l’attuale ultima ondata pandemica si sarà esaurita, l’inflazione riprenderà a crescere.

E LE TASSE POTREBBERO ADDIRITTURA SALIRE

Il problema è così grande che anche i governi di quasi tutto il mondo si stanno muovendo, nella consapevolezza del fatto che la situazione può peggiorare bruscamente con l’arrivo di un possibile inverno freddo. Si sta pensando a sgravi fiscali e alla possibilità di controbilanciare i timori diffusi con nuove misure fiscali espansive che, se da un lato possono favorire gli investimenti e contribuire a migliorare la fiducia delle imprese, dall’altro lato gettano ulteriori timori circa l’acuirsi dell’inflazione e circa il rischio che il prelievo fiscale possa incrementare ulteriormente nei prossimi mesi per effetto degli interventi governativi. E nel nostro Paese che già ha superato ogni record sarebbe una vera iattura!

Il momento magico della ripresa economica sembra insomma essersi esaurito fin troppo velocemente, lasciando il campo alla sensazione che si sia innescato quest’anno il medesimo movimento infernale che ha portato -cinquant’anni fa- al primo importante shock petrolifero globale e all’incapacità da parte delle autorità monetarie, di arginare l’inflazione dilagante.

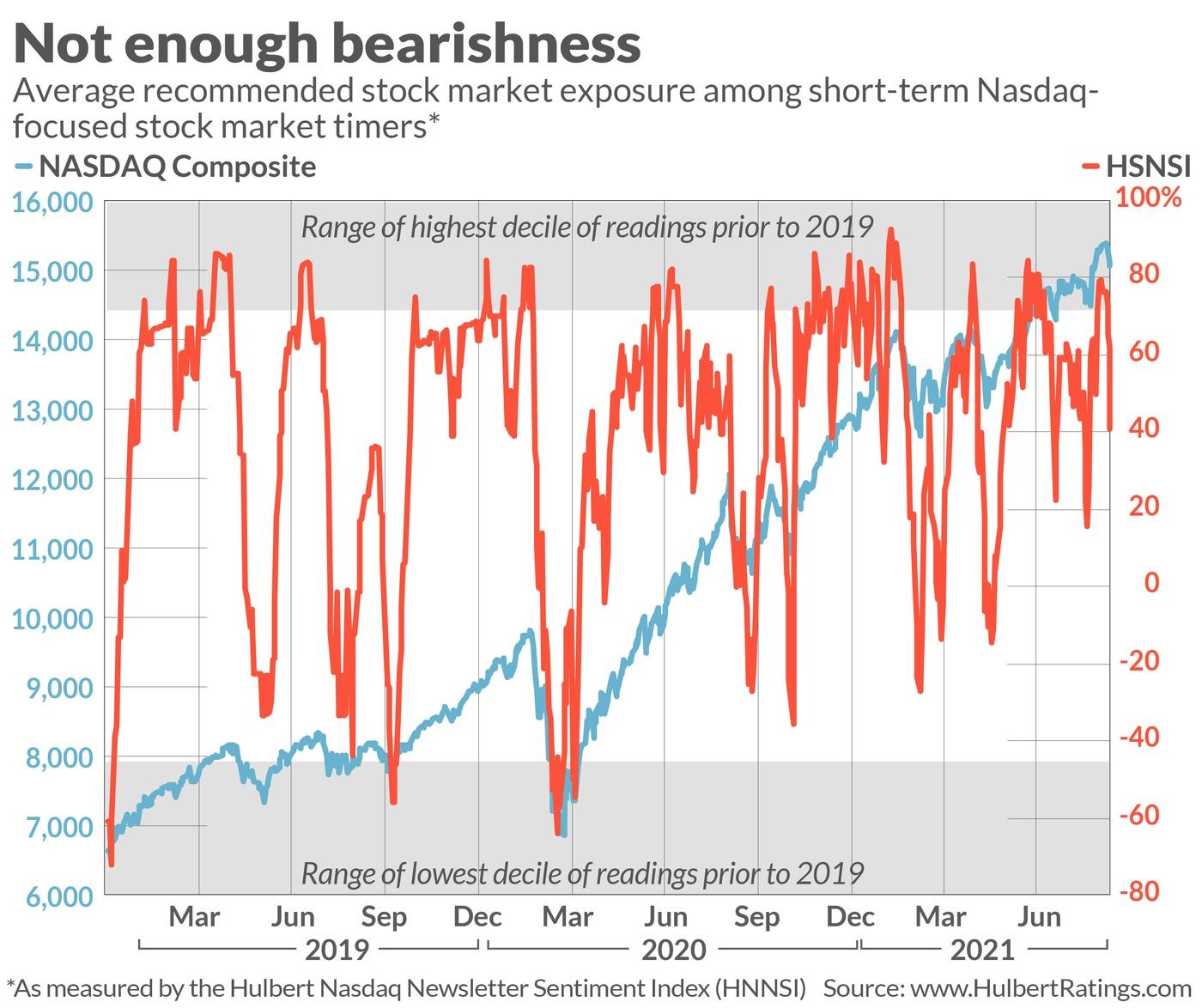

DI NUOVO TROPPO OTTIMISMO SUI MERCATI

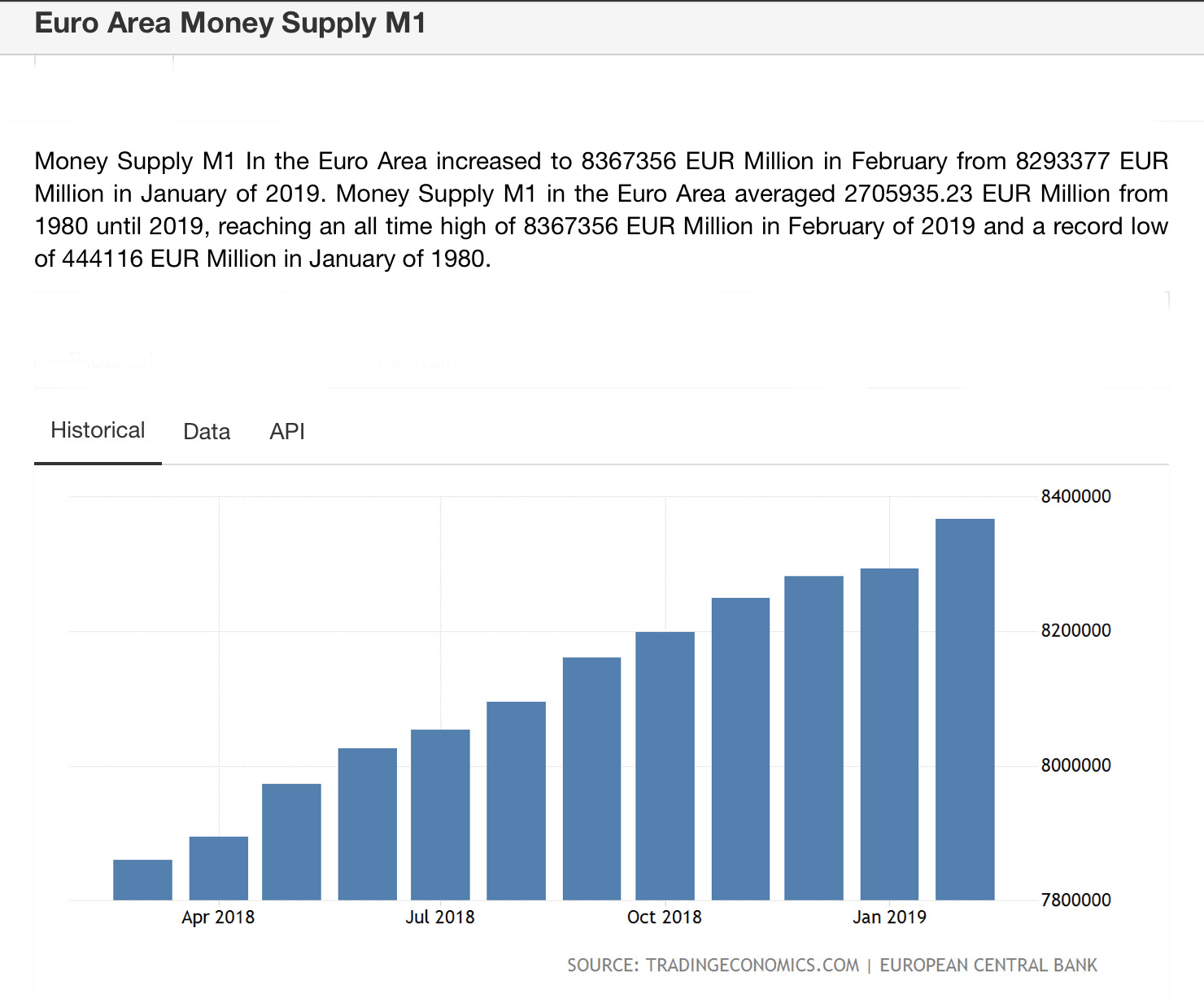

Inutile dire quello che sappiamo già: che i mercati finanziari probabilmente anticiperanno tutto ciò con molto disordine sui listini delle borse e una spiccata ripresa della volatilità complessiva, nonché degli ovvi possibili rialzi dei tassi d’interesse. Correzioni in vista dunque? È assai probabile, sebbene il peggiorare delle condizioni economiche globali possa indurre le banche centrali a continuare a pompare liquidità sui mercati, quantomeno per acquistare titoli del debito pubblico. È su questa base che sino ad oggi c’è stato fin troppo ottimismo, come si può leggere dal grafico riportato:

L’effetto di questi interventi però sino ad oggi ha tenuto alto il livello delle quotazioni borsistiche, ed è possibile che questa tendenza non sia affatto esaurita. È ciò che spinge alla prudenza i gestori dei patrimoni in questi giorni, nel timore di fare qualcosa che potrà rivelarsi stupido nel giro di poco tempo, andando a intaccare la bella performance sul valore dei portafogli, accumulata nei primi trimestri di quest’anno.

SCENDERANNO I MARGINI INDUSTRIALI ?

Ma è l’altro timore quello che può giocare un brutto scherzo alle borse: il rischio che i maggiori costi possano provocare una clamorosa riduzione nei margini di profitto delle imprese (sui quali si basano le valutazioni aziendali). Il grafico qui sotto riportato (pubblicato da Bank of America) mostra i risultati di un recente sondaggio tra i gestori di fondi di investimento, e parla fin troppo chiaramente.

E per quanto anche questo rischio del calo dei margini industriali e di conseguenza dei profitti netti attesi sia ancora prevalentemente percepito come temporaneo e passeggero, qualche riduzione della fiducia dei mercati può provocarla ugualmente, oltre a quella sensazione di amaro in bocca che lasciano le numerose analogie con quanto già avvenuto negli anni settanta, in cui ci vollero un paio d’anni per comprendere che la fiammata inflazionistica non era più da considerarsi “temporanea”.

Stefano di Tommaso

Le magre aspettative dell’industria automobilistica tradizionale inoltre si confrontano con più di un dilemma pratico: “conviene” buttarsi pesantemente nelle innovazioni tecnologiche ai colossi del settore che rischiano di non recuperare mai gli investimenti necessari (a causa della penuria di vendite), oppure conviene prima concentrare il settore in poche, fortissime mani, per poi trovare (nel tempo) una vera convenienza nell’investirci sopra pesantemente? Ma anche così facendo, chi garantirà i colossi del settore del fatto che essi non saranno minacciati da nuovi entranti sul mercato, privi dei costi e dei pesi occupazionali degli operatori “incumbent” (già esistenti)?

Le magre aspettative dell’industria automobilistica tradizionale inoltre si confrontano con più di un dilemma pratico: “conviene” buttarsi pesantemente nelle innovazioni tecnologiche ai colossi del settore che rischiano di non recuperare mai gli investimenti necessari (a causa della penuria di vendite), oppure conviene prima concentrare il settore in poche, fortissime mani, per poi trovare (nel tempo) una vera convenienza nell’investirci sopra pesantemente? Ma anche così facendo, chi garantirà i colossi del settore del fatto che essi non saranno minacciati da nuovi entranti sul mercato, privi dei costi e dei pesi occupazionali degli operatori “incumbent” (già esistenti)? Si potrebbe rispondere “è il capitalismo, bello mio”, ma in questo caso è un po’ come per il settore bancario: le normative riguardanti la sicurezza, le conseguenti certificazioni e le tematiche politiche e sindacali che vi sono dietro appaiono così complesse che -di fatto- ci sono molti modi per scoraggiare l’ingresso sul mercato dei nuovi entranti, sebbene il loro arrivo non farebbe che l’interesse dei consumatori. E così fino ad oggi è successo, con il risultato però di danneggiare fortemente l’intero settore industriale, oggi incapace di trovare al suo interno nuovo dinamismo se non guardandosi addosso e cercando di tessere alleanze e matrimoni per razionalizzare i costi, chiudendo uno stabilimento dopo l’altro nel mondo (molti dei quali nei paesi emergenti), per accorciare la filiera.

Si potrebbe rispondere “è il capitalismo, bello mio”, ma in questo caso è un po’ come per il settore bancario: le normative riguardanti la sicurezza, le conseguenti certificazioni e le tematiche politiche e sindacali che vi sono dietro appaiono così complesse che -di fatto- ci sono molti modi per scoraggiare l’ingresso sul mercato dei nuovi entranti, sebbene il loro arrivo non farebbe che l’interesse dei consumatori. E così fino ad oggi è successo, con il risultato però di danneggiare fortemente l’intero settore industriale, oggi incapace di trovare al suo interno nuovo dinamismo se non guardandosi addosso e cercando di tessere alleanze e matrimoni per razionalizzare i costi, chiudendo uno stabilimento dopo l’altro nel mondo (molti dei quali nei paesi emergenti), per accorciare la filiera. È questa una deriva dove divengono assoluti protagonisti gli operatori dove i mercati di sbocco ristagnano meno e dove l’innovazione è stata perseguita con maggiore assiduità: quelli asiatici ovviamente, Cina e Giappone in testa. Ai colossi euro-americani (come Fiat-Chrysler, Daimler Benz, General Motors eccetera) non resta che cercare di “tenere botta” sui mercati domestici, anche con un più attento controllo della filiera distributiva, ma la demografia gioca chiaramente a loro sfavore: i grandi numeri sono altrove.

È questa una deriva dove divengono assoluti protagonisti gli operatori dove i mercati di sbocco ristagnano meno e dove l’innovazione è stata perseguita con maggiore assiduità: quelli asiatici ovviamente, Cina e Giappone in testa. Ai colossi euro-americani (come Fiat-Chrysler, Daimler Benz, General Motors eccetera) non resta che cercare di “tenere botta” sui mercati domestici, anche con un più attento controllo della filiera distributiva, ma la demografia gioca chiaramente a loro sfavore: i grandi numeri sono altrove. E’ in questo contesto che apparebbe una facile previsione il possibile matrimonio tra FCA e PSA (Peugeot Citroen) che porterebbe più forza in Europa ad un operatore che oramai non riesce più a fare grandi numeri in Africa e Medio Oriente come faceva in passato e la forte presenza americana del gruppo Chrysler-Jeep che oramai per FCA conta per oltre il 90% dei profitti. La previsione sarebbe facile se non fosse altrettanto chiaro a tutti che non basta più il limitarsi unire le forze per riuscire ad essere competitivi se il prodotto sfornato è obsoleto. Ed è proprio per questo che i due grandi ci stanno riflettendo a lungo. Forse anche troppo a lungo…

E’ in questo contesto che apparebbe una facile previsione il possibile matrimonio tra FCA e PSA (Peugeot Citroen) che porterebbe più forza in Europa ad un operatore che oramai non riesce più a fare grandi numeri in Africa e Medio Oriente come faceva in passato e la forte presenza americana del gruppo Chrysler-Jeep che oramai per FCA conta per oltre il 90% dei profitti. La previsione sarebbe facile se non fosse altrettanto chiaro a tutti che non basta più il limitarsi unire le forze per riuscire ad essere competitivi se il prodotto sfornato è obsoleto. Ed è proprio per questo che i due grandi ci stanno riflettendo a lungo. Forse anche troppo a lungo…