CHI SOSTERRÀ L’EXPORT ITALIANO?

Apparentemente le notizie sono eccellenti per l’economia italiana: il primo semestre dell’anno ha visto una straordinaria ripresa dei volumi di produzione ed export della macchina industriale nazionale. Ma il successo per l’economia del nostro Paese è meno scontato di quanto sembri, a causa del potenziale spiazzamento delle piccole e medie imprese italiane derivante dall’elevata tassazione, e a causa dell’inflazione e del rischio di non trovare sufficiente credito. In questo il governo italiano sta facendo molto ma non ancora a sufficienza.

OTTIMI RISULTATI INDUSTRIALI NEL PRIMO SEMESTRE

La direzione corporate di Intesa San Paolo ha presentato nei giorni scorsi i risultati di un’indagine sui 158 distretti industriali italiani, i cui risultati appaiono estremamente lusinghieri per il primo semestre 2021: nuovo record dell’export nazionale nei 6 mesi a quasi €65 miliardi (oltre quelli del 2019), 145 di essi appaiono in crescita (il 92%) e 101 distretti produttivi sono andati oltre i livelli del 2019.

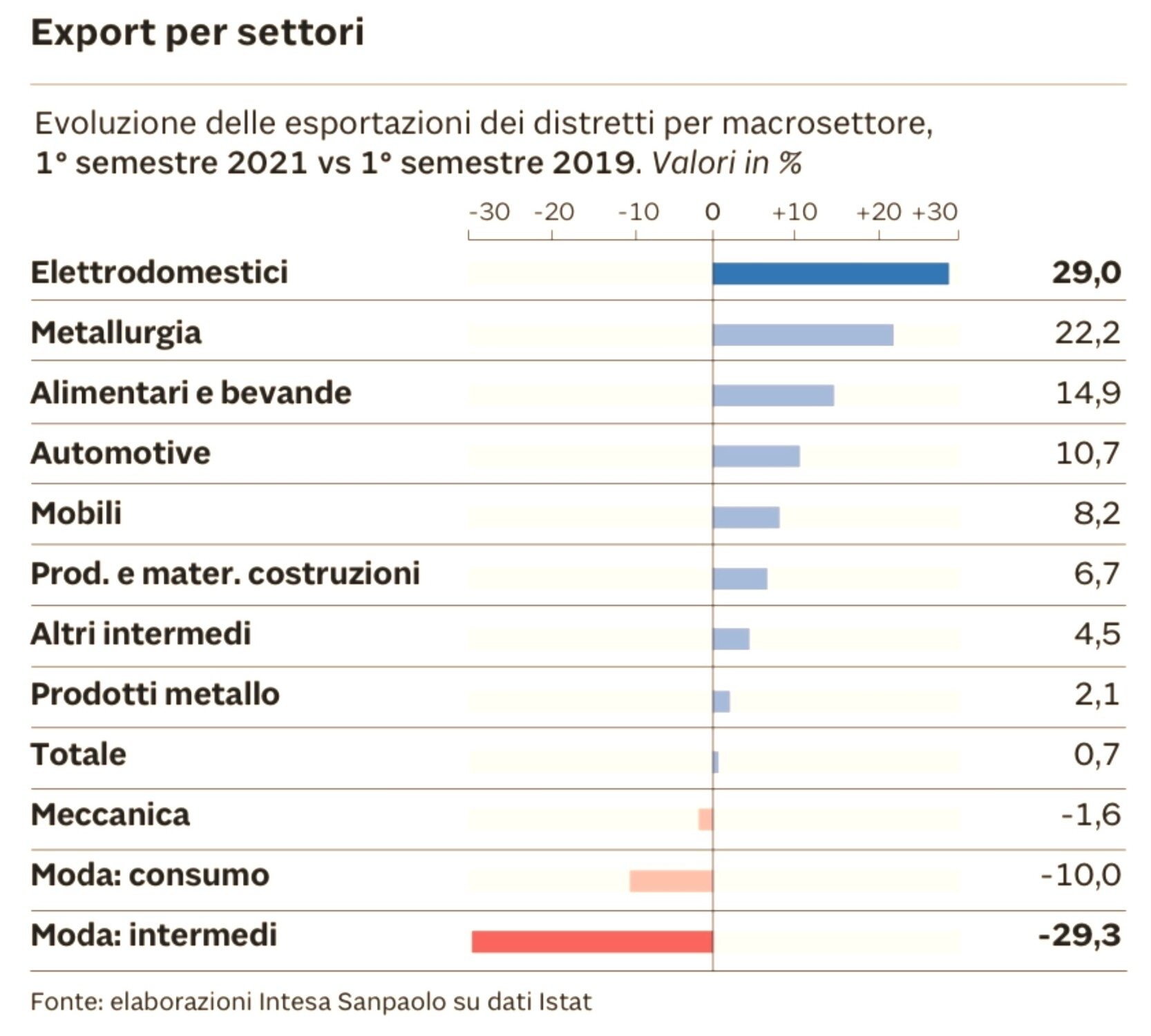

Come si può leggere dal grafico sotto riportato, primeggiano nella crescita delle esportazioni i produttori di elettrodomestici, metallurgia, arredo e costruzioni. Poco sotto i livelli del primo semestre 2019 l’export del settore meccanico, mentre è ancora pesantemente dietro ai livelli pre-covid il sistema moda (-29%) con gli altri beni di consumo (-10%) . In totale ci si attende per fine anno un avanzo commerciale dell’industria italiana di oltre 100 miliardi di euro.

Se dopo la crisi del 2009 ci vollero due anni per tornare ai livelli produttivi pre-crisi, dopo quella del 2020 sono apparentemente bastati soli sei mesi. Ovviamente è stato di sicuro complice di tale risultato la pesante riallocazione delle filiere di sub-fornitura della grande industria europea a favore delle imprese continentali, tra le quali quelle italiane sono spesso tra le principali terziste, anche se la festa rischia di durare poco.

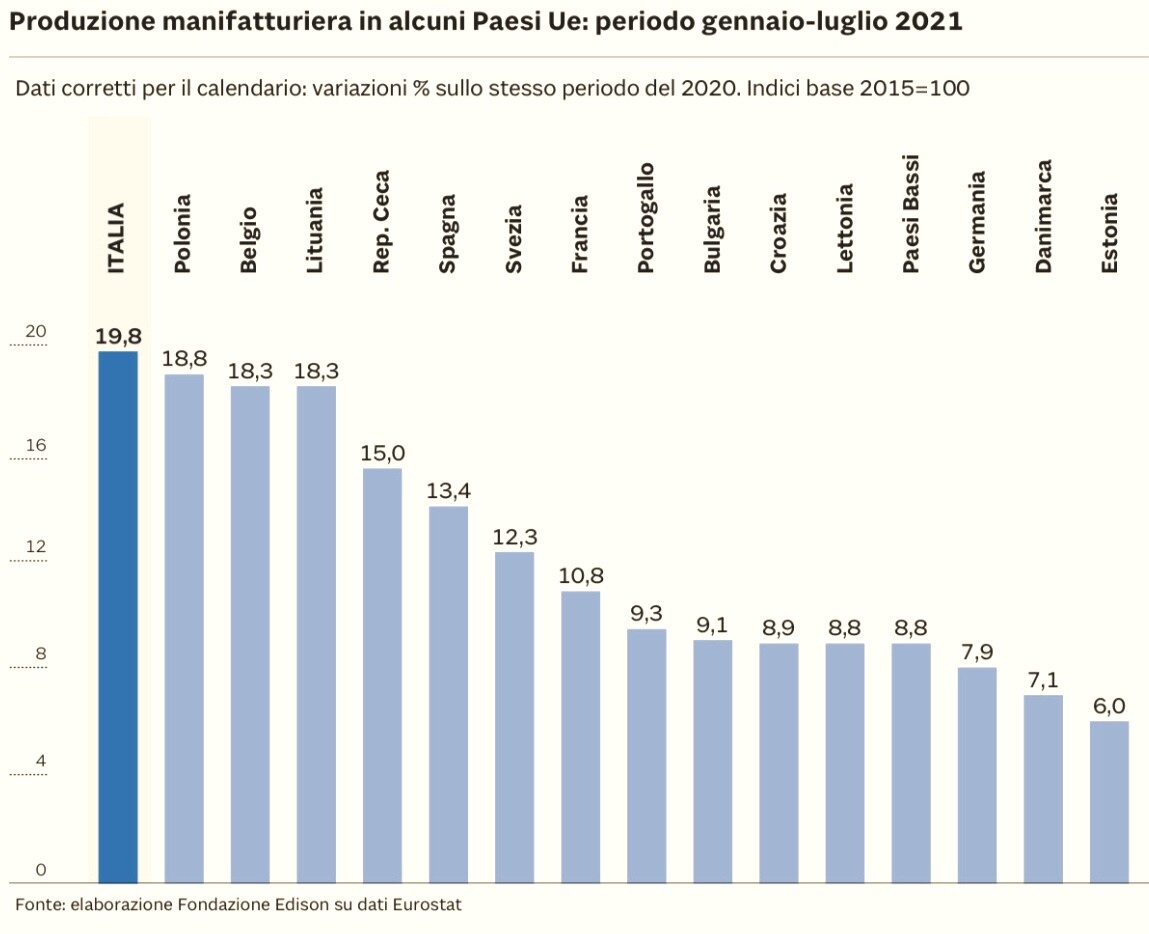

La performance industriale del resto d’Europa nello stesso periodo è stata infatti assai meno positiva, come si può leggere dalla tabella comparativa qui sotto riportata (la performance si riferisce al periodo gennaio-luglio 2021 rispetto agli stessi mesi del 2020, nei quali come è noto il nostro Paese aveva fermato più di altri la macchina produttiva) :

INFLAZIONE E CONGIUNTURA RISCHIANO DI ROVINARE LA FESTA

A preoccupare però sono i rincari di energia e materie prime scattati nel secondo semestre del 2021, che oggi minacciano le imprese di far azzerare i margini industriali accumulati nel primo semestre, oltre evidentemente ad un deterioramento complessivo del clima di ripresa e fiducia che si era diffuso all’inizio dell’anno.

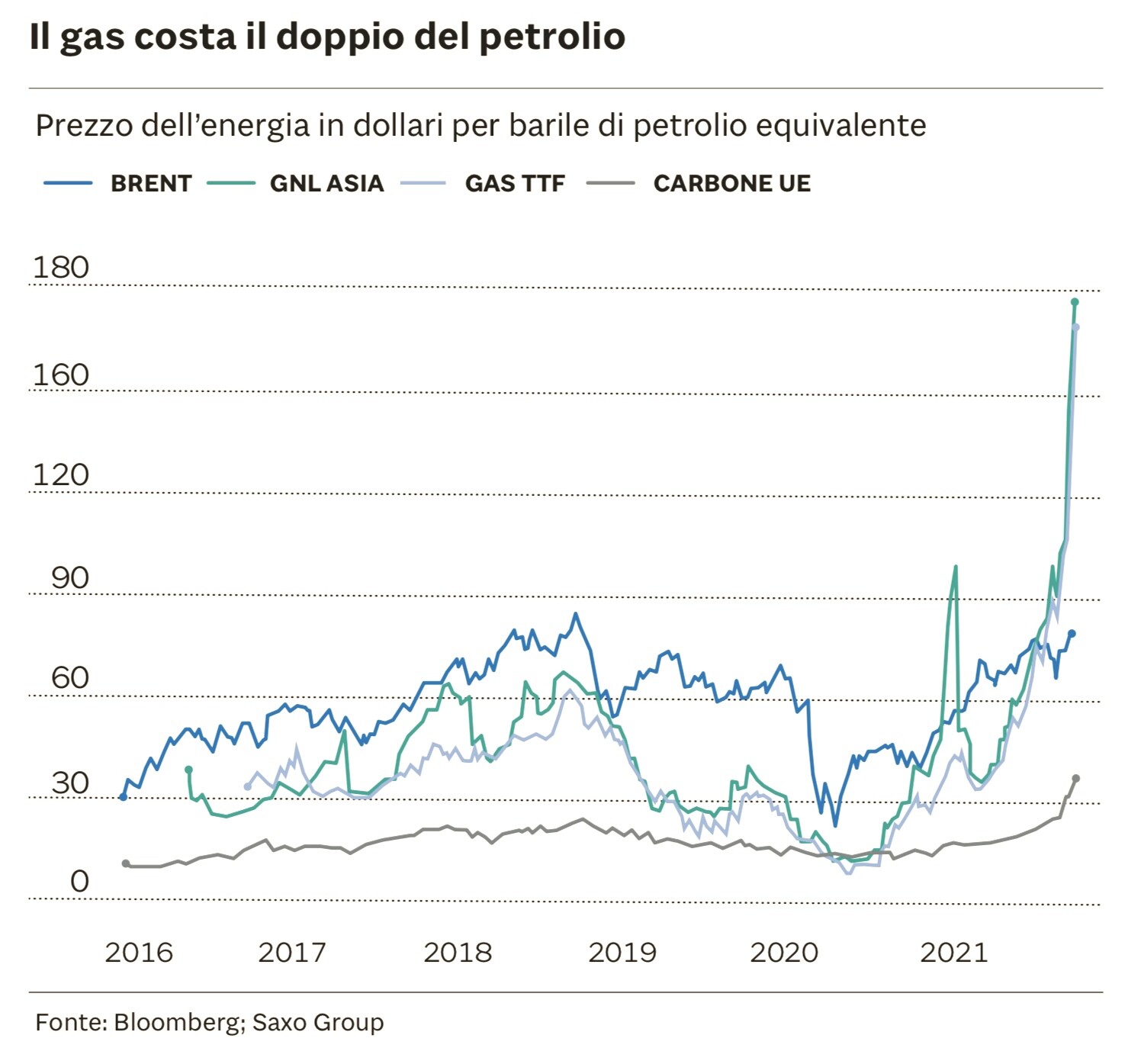

Il rincaro delle materie prime cui assistiamo negli ultimi mesi è soprattutto l’inevitabile conseguenza del rimbalzo post-lockdown della domanda di energia, che si è scontrata con una carenza di offerta di idrocarburi derivante anche dalla pretesa di sostituire velocemente le tradizionali fonti energetiche di origine fossile (tipicamente petrolio, gas e carbone) con quelle rinnovabili come sole e vento. Non soltanto la produzione di energie da fonti rinnovabili non ha ancora raggiunto in molti casi l’efficienza necessaria a fare a meno dei sussidi pubblici (la cosiddetta “carbon parity”), ma non è ancora altresì sufficientemente assistita da adeguati sistemi di accumulo dell’energia prodotta nelle ore di punta.

Tecnicamente dunque l’ambizione di sostituire rapidamente le fonti energetiche tradizionali con quelle meno inquinanti è stata prematura. E il risultato è sotto gli occhi di tutti: la forte riduzione degli investimenti nell’estrazione di petrolio, gas e carbone (penalizzati dalle normative ambientaliste) ha determinato uno strozzamento dell’offerta delle materie prime energetiche di origine fossile e un deciso rincaro dei relativi prezzi. Questi ultimi hanno agito da detonatore per un rialzo generalizzato dei costi delle materie prime, che ha a sua volta provocato l’inflazione dei prezzi immediatamente a valle: quelli dei principali fattori di produzione dell’industria.

E poiché in molti casi la concorrenza e la subalternità di fornitura di parecchie piccole e medie imprese italiane mei confronti delle grandi multinazionali non consente di scaricare a valle il rincaro subìto nei costi dei fattori di produzione, ne consegue un pericolo per la stessa sopravvivenza di molti dei distretti produttivi italiani.

GLI INTERVENTI DI MARIO DRAGHI

Per una volta il governo italiano ne è stato perfettamente conscio ed è intervenuto silenziosamente ma efficacemente più volte, tanto nell’assicurare l’arrivo dei primi fondi europei, quanto nello sblocco di maggiori forniture di gas (con il sostegno all’apertura del North Stream, il gasdotto che passa dal nord Europa), come pure nel ridurre i limiti e le strozzature alla normativa per l’utilizzo degli incentivi alle ristrutturazioni edilizie (il cosiddetto “Superbonus”), e infine nell’evitare tensioni inflative e salariali con la fiscalizzazione di parte dei rincari della bolletta energetica.

Ma la partita per le piccole e medie imprese italiane è ancora molto più complessa: se da un lato esse hanno bisogno di mantenere margini positivi tra costi di produzione e ricavi, dall’altro lato sono sottoposte ad una fortissima pressione fiscale (“vantano” il record mondiale di tassazione, come si può leggere dalla tabella qui accanto riportata), dall’altro ancora hanno anche bisogno di sostenere finanziariamente l’incremento di capitale circolante e, soprattutto, di tornare a investire.

Tutto questo mentre è in corso un duro scontro politico nel Paese circa le riforme economiche (e fiscali) e mentre la congiuntura generale del mercato finanziario rischia un deciso peggioramento, con il rialzo dei tassi d’interesse e i cali del mercato borsistico.

I RISCHI FINANZIARI PER LE PICCOLE E MEDIE IMPRESE

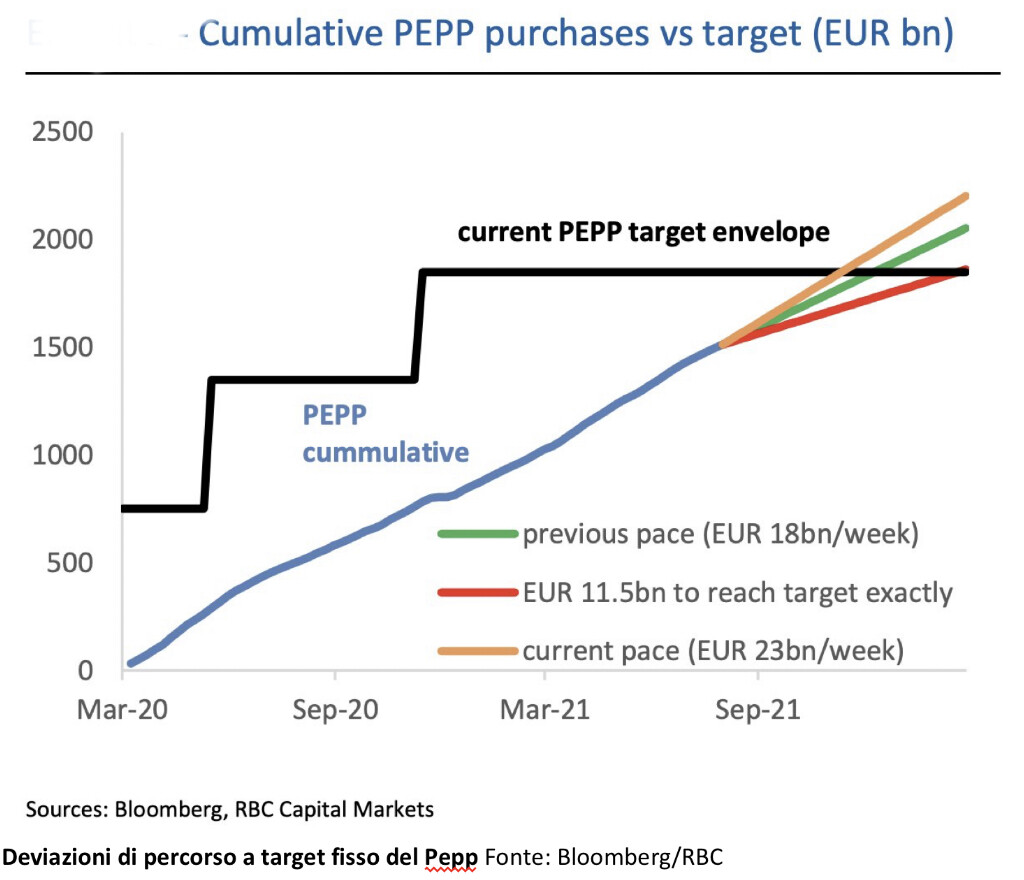

In Italia il 90% delle esigenze finanziarie delle piccole e medie imprese (PMI) è tutt’ora fornito dal sistema bancario, sul quale ha agito efficacemente nel recente passato la vigilanza della Banca Centrale Europea, allentando i requisiti patrimoniali richiesti nell’erogazione del credito e lanciando il cosiddetto “PEPP” (Pandemic Emergency Purchase Program) per fornire adeguata liquidità agli istituti di credito, che si è rivelato provvidenziale.

Il punto è che tali misure erano legate al raggiungimento dell’obiettivo di un’inflazione al 2% (fino all’inizio del 2021 c’era viceversa un serio rischio di deflazione) che oggi è stata ampiamente superata anche nelle statistiche (che notoriamente sono sempre in ritardo) mentre i livelli di erogazione del PEPP a Settembre stavano già eccedendo l’obiettivo programmato di 1700 miliardi.

L’inflazione in Germania ha viaggiato invece nell’ultimo mese al 4,1% e la media europea ha raggiunto il 3,6%. Il rischio dunque è che i paesi “frugali” del nord Europa possano richiedere la riduzione degli incentivi alla liquidità del sistema bancario nel timore che essi possano alimentare la spirale inflativa. Ciò ridurrebbe la provvista finanziaria per le banche italiane e a farebbe tornare a crescere il livello dei tassi d’interesse, cosa che andrebbe immediatamente a scoraggiare gli investimenti produttivi. Tutto questo mentre la domanda di produzione industriale è in crescita e l’esigenza di fare efficienza aumenta la necessità di modernizzare l’industria.

COSA FARE DUNQUE ?

Le imprese italiane sono state storicamente sottoposte ad una serie di svantaggi competitivi rispetto a quelle di quasi tutto il resto del mondo che andrebbero rimossi. Ad esempio:

- il progressivo riavvio delle attività di riscossione delle cartelle esattoriali (ancora sospese in Italia causa pandemia) rischia presto di drenare molta liquidità al sistema produttivo e occorrerebbe procedere alla loro rottamazione;

- al momento ancora non si parla di possibili de-fiscalizzazioni degli investimenti, che sarebbero tanto più necessari dal momento che l’orientamento politico nazionale non sembra ancora indirizzato alla riduzione delle aliquote di tassazione, per rimuovere la differenza con le altre imprese europee;

- come si può dedurre da quanto sopra la situazione economica italiana è sì in ripresa (si parla di un rimbalzo del prodotto interno lordo di circa il 6% nel 2021, ma si confronta con un calo del P.I.L. del 9% dell’anno precedente) ma il rischio per le imprese nazionali è quello di non disporre di un adeguato supporto finanziario proprio mentre stanno subendo una forte riduzione dei margini;

- resta certamente da prendere in seria considerazione un rilancio degli investimenti infrastrutturali, sui quali non si è ancora fatto abbastanza e che potrebbero contribuire non poco tanto al rilancio dell’economia reale quanto al miglioramento dell’ambiente generale nel quale si muove l’industria nazionale. Non soltanto nelle telecomunicazioni e nell’apparato viario (sebbene siano fortemente arretrati) ma anche nello sviluppo dei sistemi logistici intermodali, nella modernizzazione della pubblica amministrazione, nel supporto a ricerca, innovazione e start-up, negli incentivi atti a contrastare la fuga dei cervelli e degli imprenditori;

- anche l’intera filiera turistico-ricettiva (ivi compresi i servizi connessi, l’intrattenimento e la ristorazione) è stata messa a dura prova dal lockdown e resta, dopo la crisi subìta, ancora fortemente danneggiata. Nei confronti degli operatori di quel settore ancora molto poco è stato fatto per supportarne tanto la ripresa dell’attività quanto gli investimenti, nonostante il nostro Paese contempli la maggior parte del patrimonio storico e artistico mondiale;

- esistono numerosi incentivi e misure di supporto agli investimenti legati alle esportazioni, previsti dalla Simest (la finanziaria di Stato che finanzia le imprese italiane quando vanno all’estero), che tuttavia non hanno ricevuto nel recente passato sufficiente una copertura finanziaria. Ragione per cui molte imprese italiane che avrebbero potuto beneficiarne ne sono beffardamente rimaste escluse. Poter disporre finalmente di tali misure nei limiti di legge senza dover sottostare a bandi e infinite graduatorie potrebbe migliorare non poco la capacità di esportazione degl’Italiani.

Occorre in definitiva una forte presa dì coscienza al riguardo delle misure ancora necessarie per il sostegno all’industria nazionale, altrimenti la pandemia non ancora terminata passerà alla storia come la buccia dì banana che ha fatto scivolare l’Italia al livello dei paesi del terzo mondo! Il governo Draghi sta comportandosi oggettivamente nel migliore dei modi possibili ma la ripresa dell’occupazione dipende soprattutto dalla performance delle attività private, perché quelle pubbliche sono già finanziate in deficit e non potranno perciò ragionevolmente espandersi ancora.

Stefano di Tommaso

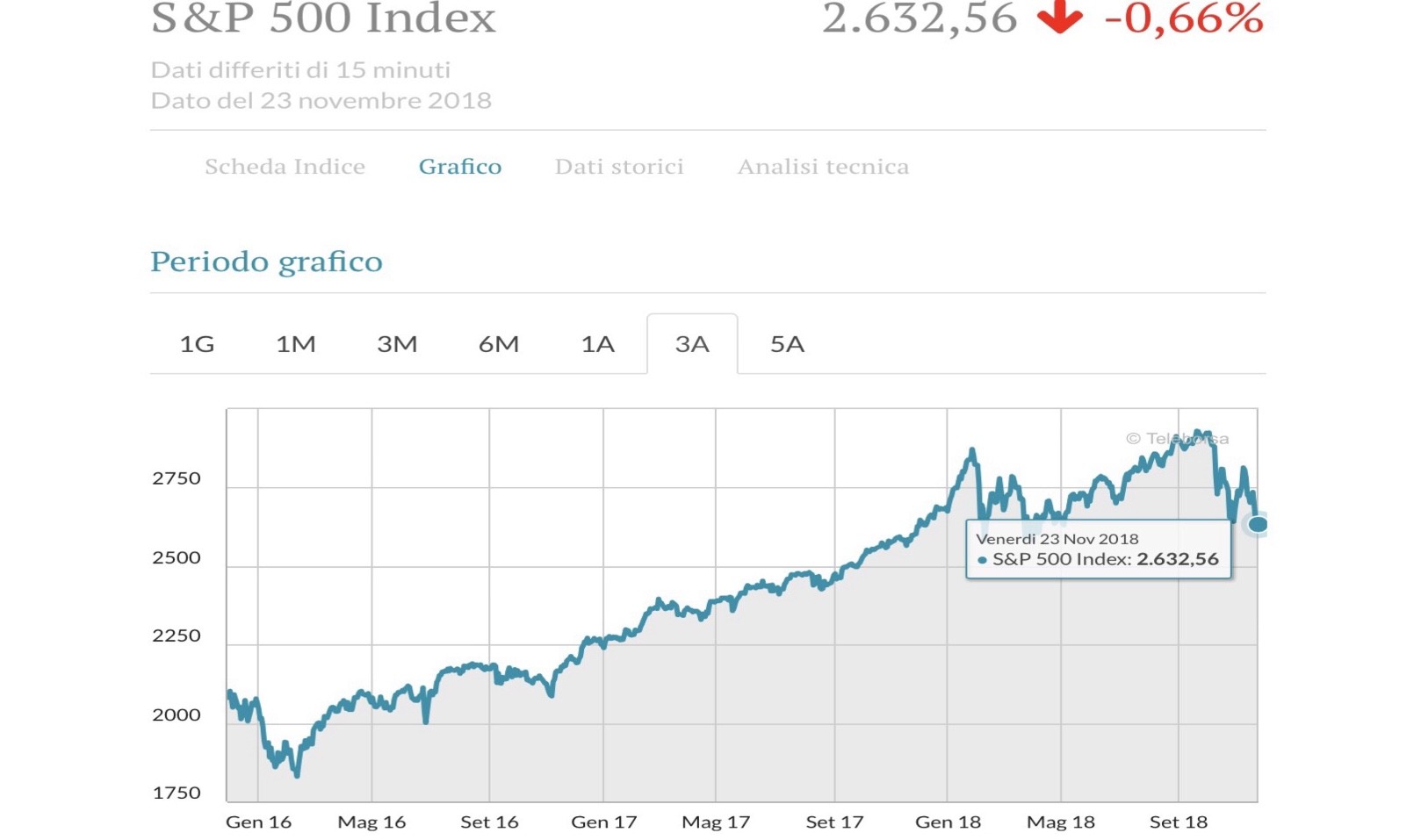

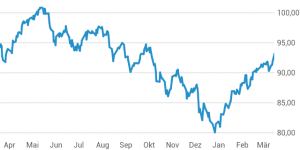

Altro che normalizzazione monetaria dunque, siamo di fatto agli antipodi, anzi peggio che agli antipodi, perché -anche a causa della maggior offerta di moneta da parte delle altre banche centrali che non trova riscontro in altrettanta fiducia nelle borse locali- Wall Street in questi mesi non solo è cresciuta parecchio (vedi grafico qui sopra), ma ha anche continuato a rosicchiare quote di mercato alle altre grandi borse, attirando capitali dal resto del mondo sia perché esprime grandi qualità (liquidità, trasparenza e controlli, eccetera) che per il fatto che il Dollaro è rimasto da tempo in tendenza ascendente contro praticamente tutte le altre valute.

Altro che normalizzazione monetaria dunque, siamo di fatto agli antipodi, anzi peggio che agli antipodi, perché -anche a causa della maggior offerta di moneta da parte delle altre banche centrali che non trova riscontro in altrettanta fiducia nelle borse locali- Wall Street in questi mesi non solo è cresciuta parecchio (vedi grafico qui sopra), ma ha anche continuato a rosicchiare quote di mercato alle altre grandi borse, attirando capitali dal resto del mondo sia perché esprime grandi qualità (liquidità, trasparenza e controlli, eccetera) che per il fatto che il Dollaro è rimasto da tempo in tendenza ascendente contro praticamente tutte le altre valute. L’indice europeo paragonabile allo Standard&Poor 500 riportato qui accanto è infatti l’Eurostoxx 600 qui sotto, che evidentemente si è mosso con più moderazione e in leggero ritardo.

L’indice europeo paragonabile allo Standard&Poor 500 riportato qui accanto è infatti l’Eurostoxx 600 qui sotto, che evidentemente si è mosso con più moderazione e in leggero ritardo.

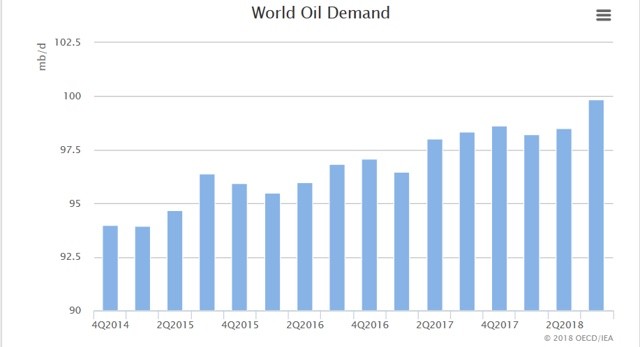

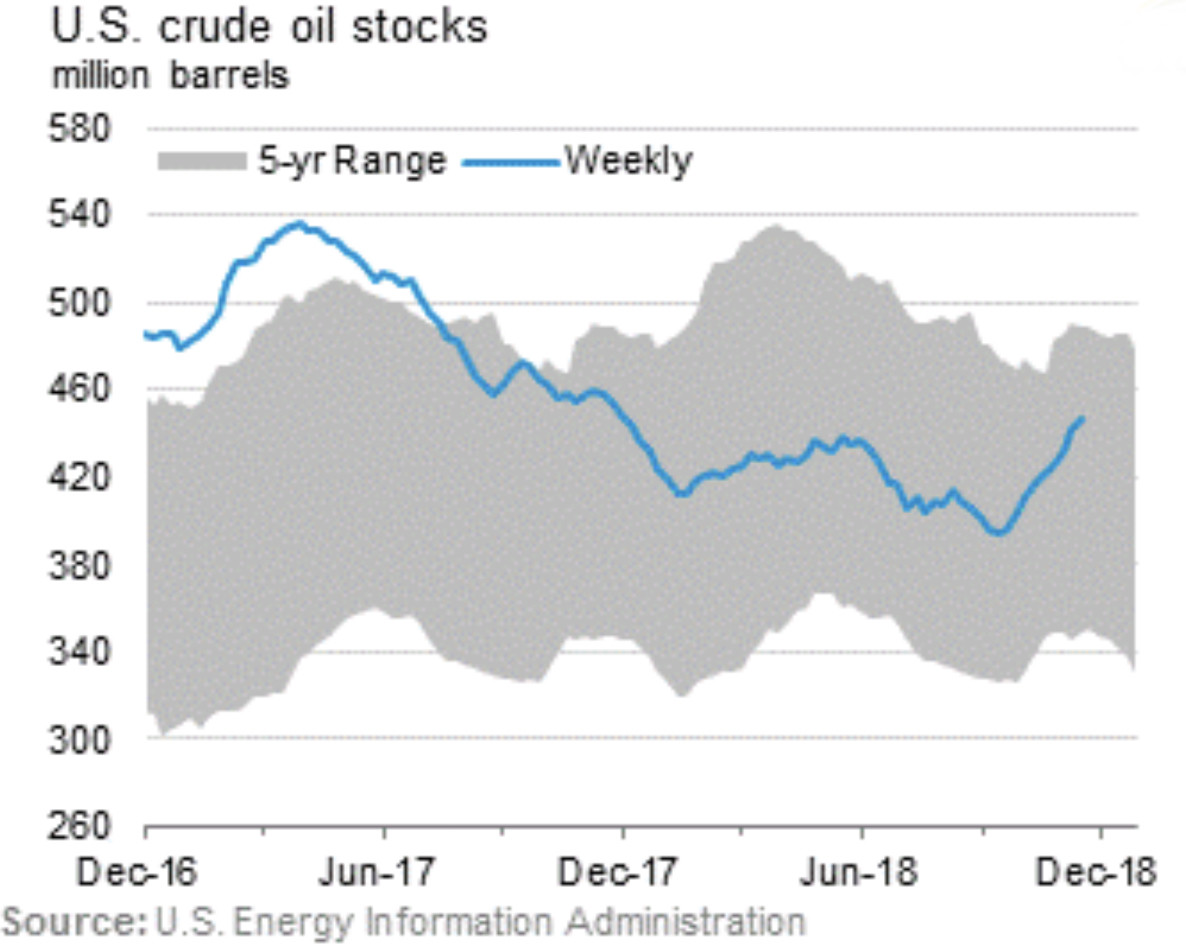

Non certo i timori di una futura recessione, dal momento che al riguardo non ci sono certezze circa l’incombere di un nuova recessione e, anzi, la domanda mondiale dell’oro nero continua a crescere, nonostante tutto (ivi comprese le politiche che si oppongono all’inquinamento atmosferico) come è mostrato dal grafico che segue :

Non certo i timori di una futura recessione, dal momento che al riguardo non ci sono certezze circa l’incombere di un nuova recessione e, anzi, la domanda mondiale dell’oro nero continua a crescere, nonostante tutto (ivi comprese le politiche che si oppongono all’inquinamento atmosferico) come è mostrato dal grafico che segue :