SETTEMBRE, TEMPO DI MIGRARE

“Settembre, andiamo. È tempo di migrare. Ora in terra d’Abruzzi i miei pastori lascian gli stazzi e vanno verso il mare: scendono all’Adriatico selvaggio che verde è come i pascoli dei monti. Han bevuto profondamente ai fonti alpestri, che sapor d’acqua natia rimanga né cuori esuli a conforto, che lungo illuda la lor sete in via. Rinnovato hanno verga d’avellano. E vanno pel tratturo antico al piano, quasi per un erbal fiume silente, su le vestigia degli antichi padri. O voce di colui che primamente conosce il tremolar della marina! Ora lungh’esso il litoral cammina La greggia. Senza mutamento è l’aria. Il sole imbionda sì la viva lana che quasi dalla sabbia non divaria. Isciacquio, calpestio, dolci romori. Ah perché non son io co’ miei pastori?”

(Gabriele D’Annunzio)

Il mese di settembre per i mercati finanziari non è mai stato facile o tranquillo, né ricco. E chiunque abbia già vissuto qualche decina di altre stagioni osservando i listini può scommetterci forte: nemmeno questo Settembre promette bene, come peraltro si è già abbondantemente visto tanto sulle piazze principali, come a Wall Street e al Nasdaq, ma anche in quelle secondarie come la nostra Milano.

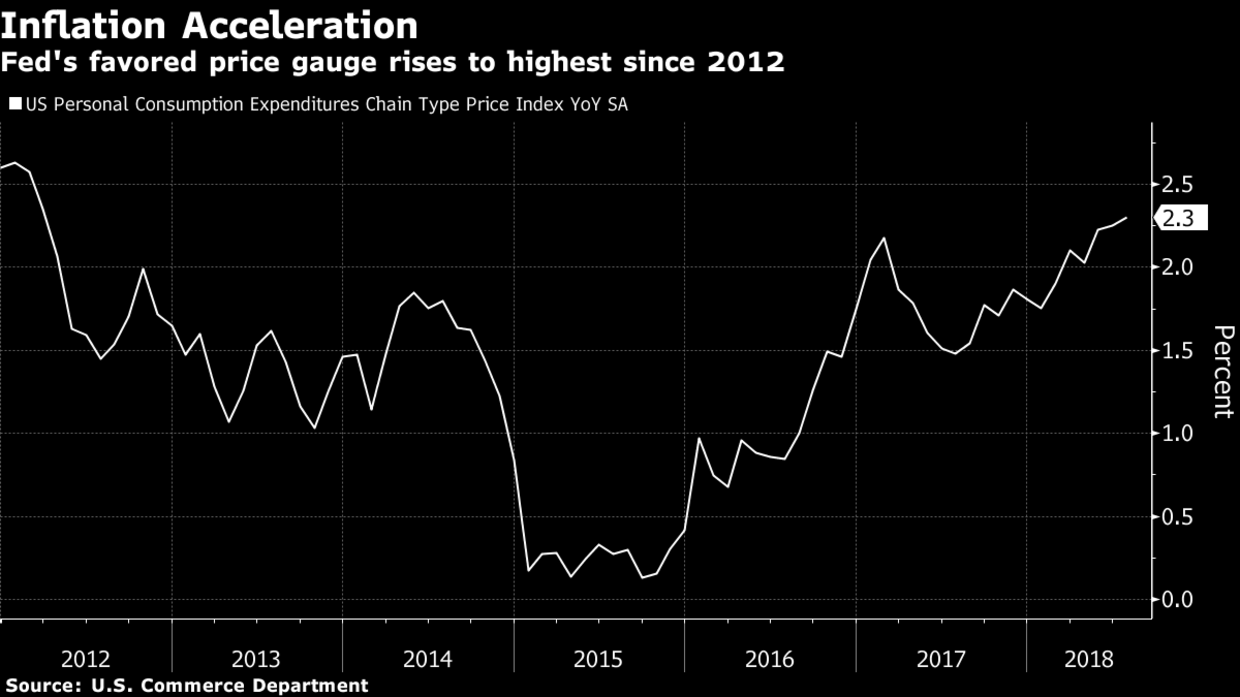

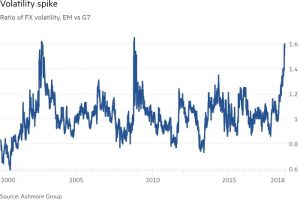

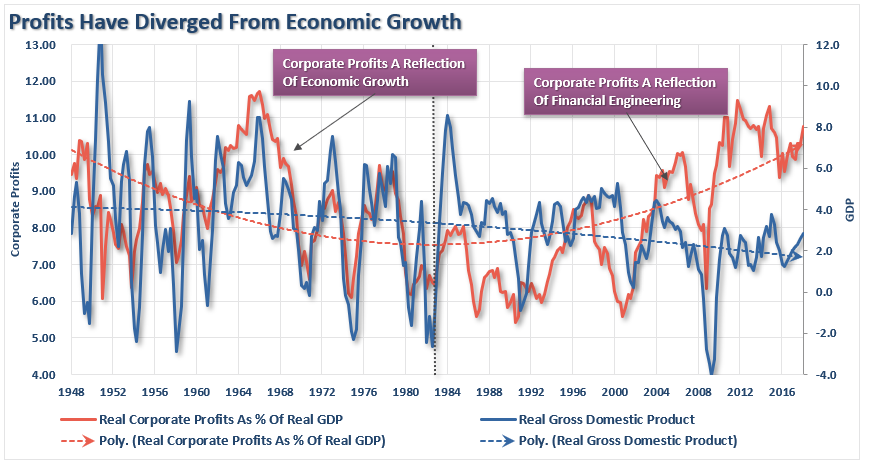

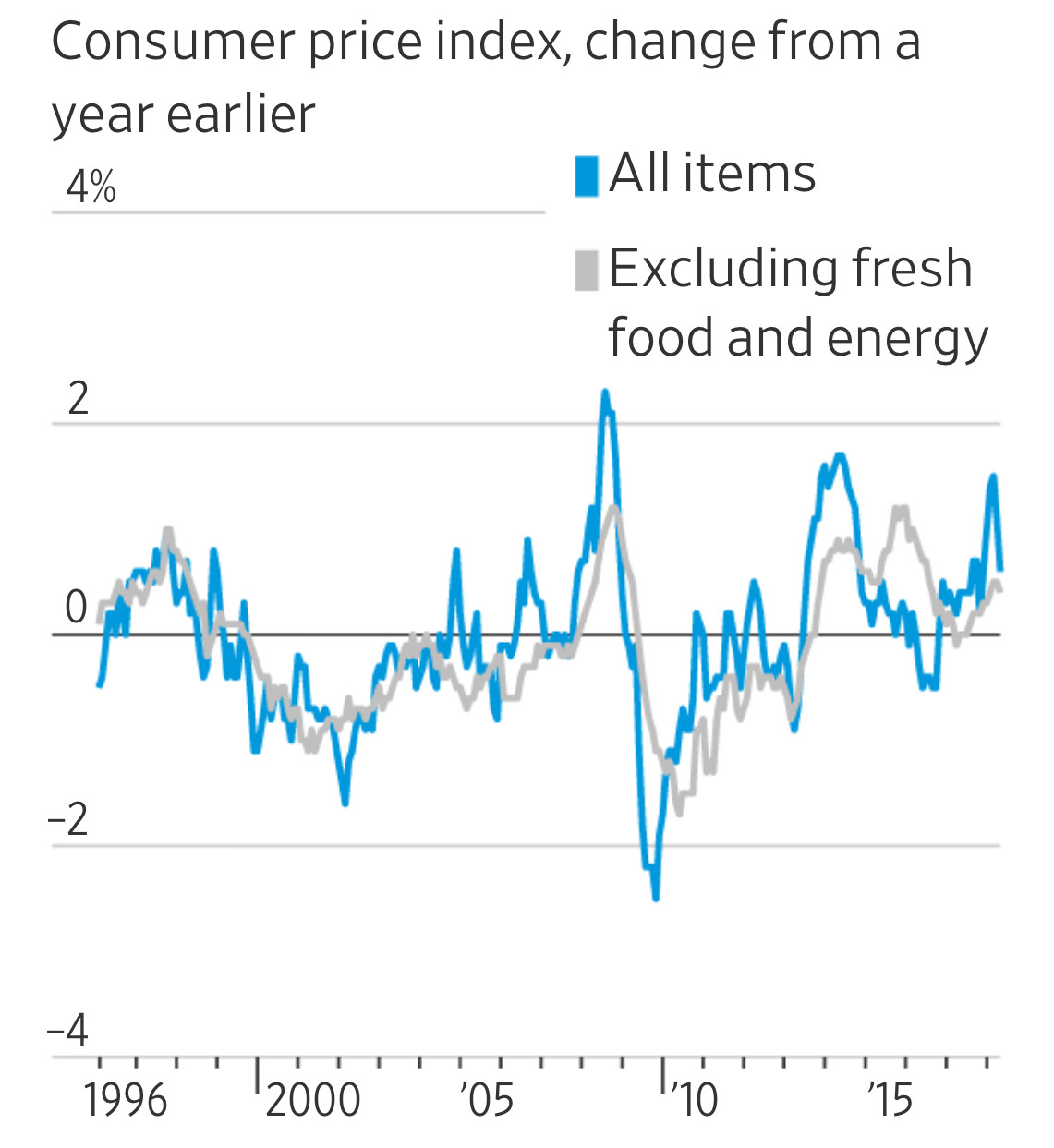

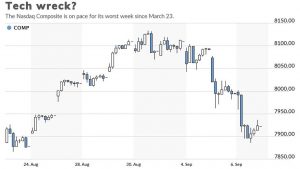

Soprattutto sono le emozioni dell’ottovolante quelle che oggi spaventano più gli investitori, perché se da un lato i mercati hanno mostrato chiaramente di non essere ancora arrivati a toccare i massimi, dall’altro lato sempre più professionisti dei mercati finanziari ora hanno la pancia piena, le idee confuse e poca voglia di mettere a rischio le performance già realizzate fino a questo momento (vedi grafico):

Continuando con l’analogia dei pastori che si apprestano alla transumanza, essi “hanno bevuto profondamente” alle fonti della ricchezza e ora più che mai sentono essere arrivati vicini al momento della svolta, del “Sell-off”, sebbene neanche questa volta c’è qualcuno in grado di affermare che le borse abbiano toccato il massimo, tanto per la clamorosa crescita dei profitti (che rilancia in alto la sfida dei multipli di borsa), quanto per la sempre maggiore polarizzazione dei listini intorno ai titoli che promettono clamorose crescite per il futuro, lasciando invece a bocca asciutta le altre Blue Chips dei bei tempi che furono.

Continuando con l’analogia dei pastori che si apprestano alla transumanza, essi “hanno bevuto profondamente” alle fonti della ricchezza e ora più che mai sentono essere arrivati vicini al momento della svolta, del “Sell-off”, sebbene neanche questa volta c’è qualcuno in grado di affermare che le borse abbiano toccato il massimo, tanto per la clamorosa crescita dei profitti (che rilancia in alto la sfida dei multipli di borsa), quanto per la sempre maggiore polarizzazione dei listini intorno ai titoli che promettono clamorose crescite per il futuro, lasciando invece a bocca asciutta le altre Blue Chips dei bei tempi che furono.

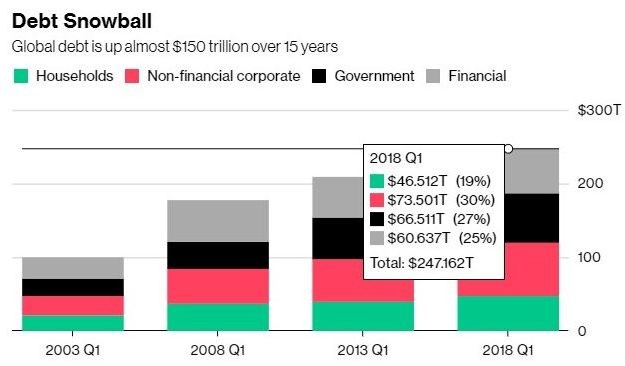

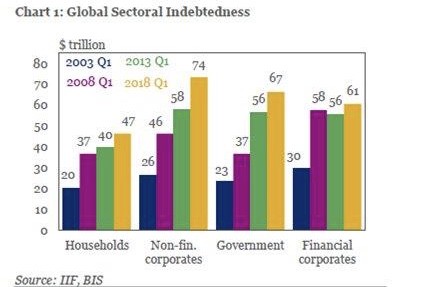

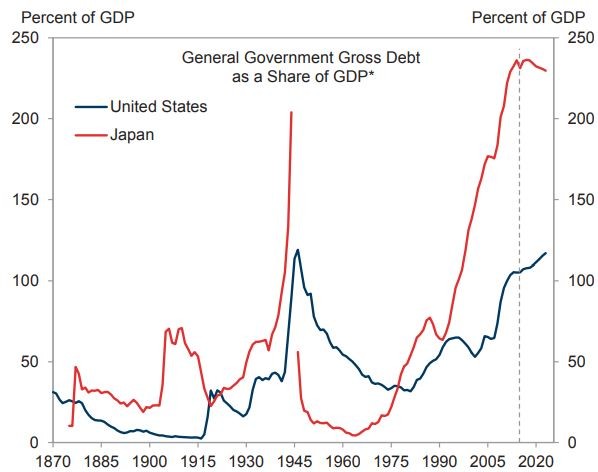

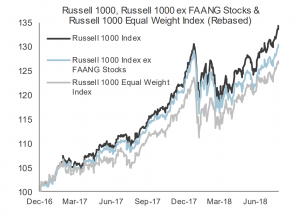

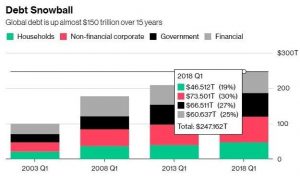

Dunque i mercati non sono stupidi, nè sembrano arrivati al capolinea. Operano importanti “distinguo” e cercano ulteriori spazi operativi, e impongono ai gestori una cospicua rotazione dei portafogli. Ma è altrettanto vero che il trenino degli alti e bassi di un giorno o di una settimana al massimo, dopo la pausa ferragostana è oramai già ripartito da un pezzo e promette per l’autunno molte evoluzioni e altrettanti brividi, a partire dalla clamorosa svendita settembrina dei titoli tecnologici, per poi passare ai rischi che comportano i mercati emergenti fino alle sorprese che possono riservarci il comparto energetico e quello obbligazionario anche a causa del crescente indebitamento globale (vedi grafico qui sopra).

Dunque i mercati non sono stupidi, nè sembrano arrivati al capolinea. Operano importanti “distinguo” e cercano ulteriori spazi operativi, e impongono ai gestori una cospicua rotazione dei portafogli. Ma è altrettanto vero che il trenino degli alti e bassi di un giorno o di una settimana al massimo, dopo la pausa ferragostana è oramai già ripartito da un pezzo e promette per l’autunno molte evoluzioni e altrettanti brividi, a partire dalla clamorosa svendita settembrina dei titoli tecnologici, per poi passare ai rischi che comportano i mercati emergenti fino alle sorprese che possono riservarci il comparto energetico e quello obbligazionario anche a causa del crescente indebitamento globale (vedi grafico qui sopra).

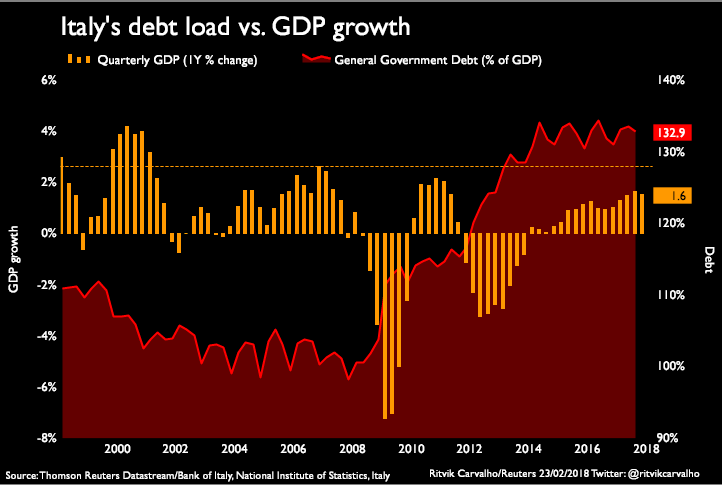

Di motivazioni per temere importanti svarioni ce ne sono infatti a bizzeffe: dalla statistica che vede l’impennata settembrina dell’indice VIX (quello della volatilità di Wall Street) al possibile rilancio autunnale dell’inflazione e comunque al quasi scontato aumento dei tassi d’interesse, fino ai dubbi sulla tenuta dei bond italiani. Al momento hanno preso respiro, ma in qualche mese di tempo le tensioni potrebbero riemergere con rinnovato vigore, e questo non incentiva capitali e investimenti. Il treno della ripresa insomma da noi farà un minor numero di fermate, e probabilmente senza molto preavviso.

Di motivazioni per temere importanti svarioni ce ne sono infatti a bizzeffe: dalla statistica che vede l’impennata settembrina dell’indice VIX (quello della volatilità di Wall Street) al possibile rilancio autunnale dell’inflazione e comunque al quasi scontato aumento dei tassi d’interesse, fino ai dubbi sulla tenuta dei bond italiani. Al momento hanno preso respiro, ma in qualche mese di tempo le tensioni potrebbero riemergere con rinnovato vigore, e questo non incentiva capitali e investimenti. Il treno della ripresa insomma da noi farà un minor numero di fermate, e probabilmente senza molto preavviso.

Ma la vera questione è un’altra, molto più banale di argute considerazioni geo-politiche e macro-economiche alla base della psicologia dei mercati: D’Annunzio concludeva il suo “Settembre”: “ora lungh’esso il litoral cammina La greggia. Senza mutamento è l’aria. Il sole imbionda sì la viva lana che quasi dalla sabbia non divaria. Isciacquio, calpestio, dolci romori. Ah perché non son io co’ miei pastori?”

Traduzione: i pastori (gli investitori) abbandonano le montagne e tornano alle terre natíe (le maggiori piazze finanziarie), per godere ancora un po’ il calore di Settembre (i grassi profitti realizzati), ebbri di ricordi e felici della calma apparente dell’ultimo sole d’estate. Perché poi è in arrivo l’ennesimo autunno caldo, con le solite questioni inflazionistiche, politiche, sociali e istituzionali che non ci faranno dormire sonni tranquilli…

Si spiega forse così la discesa in corso delle quotazioni dei titoli tecnologici (quelli che sino a ieri si erano rivalutati maggiormente) e anche il deciso trapasso dalle obbligazioni ad alto reddito e lunga scadenza a quelle di più breve durata e più sicure, fino al potente risucchio dei capitali dai paesi emergenti verso Wall Street e Londra, con conseguente rivalutazione di Dollari e Sterline, tendenza che a occhio e croce continuerà.

E se qualcuno lo mette in dubbio bisogna solo fargli presente che è un percorso appena iniziato: i possibili venti di guerra possono solo rafforzarla…

Stefano di Tommaso

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.