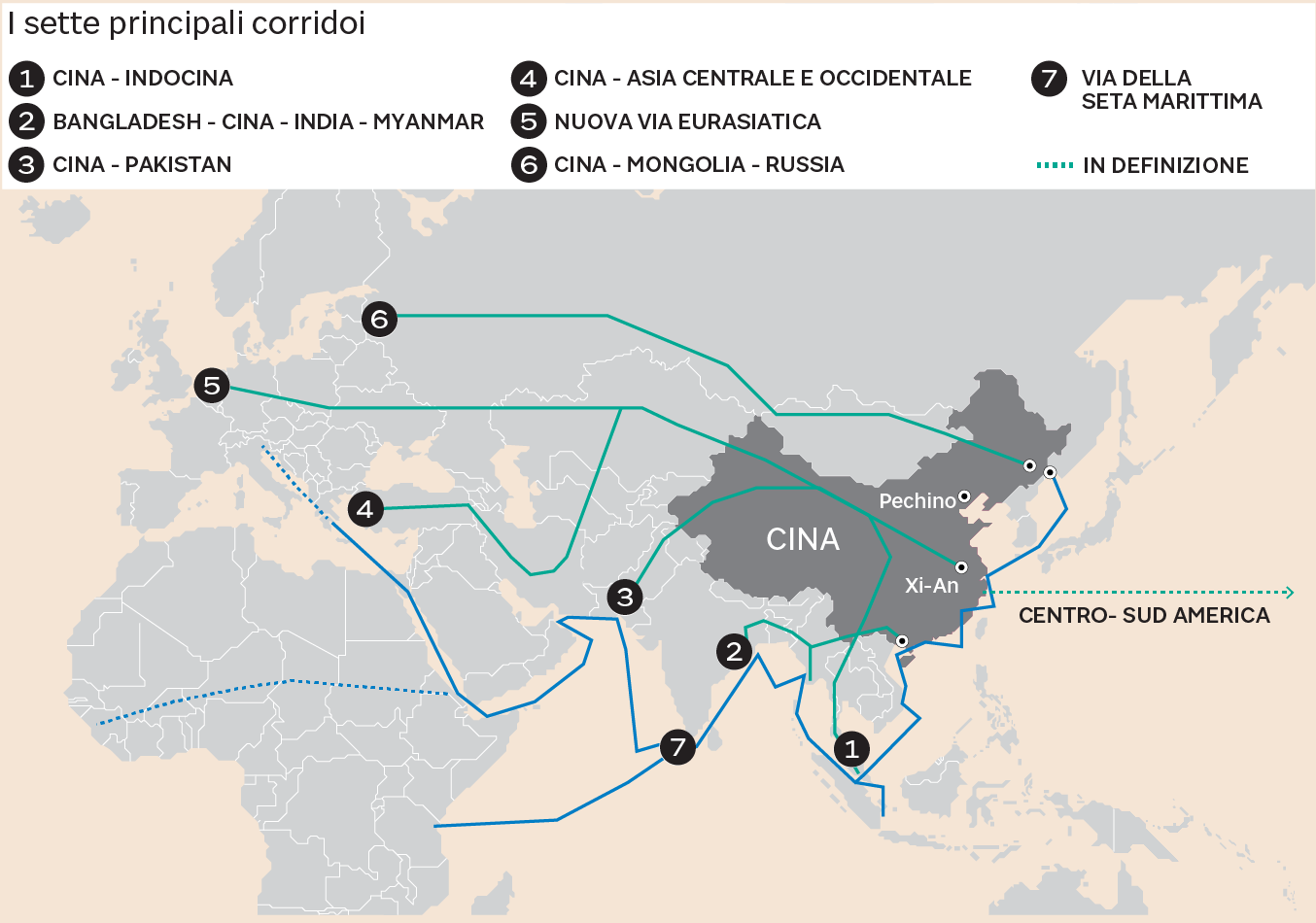

PERCHÉ CONTE STRIZZA L’OCCHIO A XI JIMPING

Xi Jinping arriverà a Roma con 70 capi d’industria il 21 marzo per siglare un «memorandum d’intesa» con il nostro Paese basato sullo sviluppo dell’interscambio commerciale ed energetico insieme ai Paesi che hanno già aderito alla Belt&Road Initiative (BRI, la cosiddetta “Via della Seta”), un progetto più vasto del Piano Marshall. Difficile restarne indifferenti se si esaminano le opportunità che ne discendono, magari soltanto perché l’Unione Europea si indigna. L’Italia -che si trova su una delle direttrici più importanti della Via della Seta- ha molto da guadagnare da un accordo sullo sviluppo commerciale, anche più di quanto ne abbia la Cina, che ovviamente trova in noi il ventre molle dell’Unione Europea e del sistema industriale occidentale per poi sperare di proseguirne la penetrazione. L’interesse italiano si estende però a molti fronti: dal contrasto al progressivo declino degli scambi con il nord-Africa, al garantirsi nuove strade per l‘approvvigiona-mento di materie prime, fino a tessere nuove alleanze internazionali per non dipendere totalmente dall’Europa.

LA DELEGAZIONE CINESE

Tanto per evitare che qualcuno pensi che scherza, il presidente cinese Xi arriva in Italia con esponenti di alcune tra le più potenti imprese cinesi al mondo: dal presidente e vicepresidente di China Communications Construction Company (116mila dipendenti), al vicepresidente esecutivo di China Railway Construction, che gestisce l’alta velocità Pechino-Shanghai, al capo di Power Construction, il più grande costruttore di impianti idroelettrici insieme a Gezhouba Engineering. E ancora: accompagnano la delegazione il presidente di Dongfang Electric, Zou Lei, il capo di Citic Construction, gigante degli investimenti statali, il presidente di China Export&Credit Insurance Corp. (assicurazioni) Song Shuguang, insieme con cinque suoi alti dirigenti (ha già assicurato 130 progetti di investimento lungo la via della seta per un totale di 510 miliardi di dollari) insieme molti altri capitani d’impresa con gli occhi a mandorla, tutti interessati a stringere protocolli d’intesa con partners nostrani.

LO SCENARIO DI FONDO

Per contrastare lo scontatissimo rallentamento in atto della crescita economica cinese, il suo governo non poteva nemmeno pensare di restare con le mani in mano senza prendere iniziative quando ancora una parte significativa della popolazione del Paese rasenta ancora la linea della mera sussistenza. È per questo che Xi Jimping -fin da cinque anni fa, quando si è insediato- medita un nuovo e diverso paradigma del proprio sviluppo economico, questa volta basato su una rete di alleanze internazionali e sullo sfruttamento del gigantesco mercato dei consumi nazionali, sui quali corrono inevitabilmente gli appetiti di tutti gli altri paesi esportatori della terra.

Con grande lungimiranza i pianificatori dell’economia cinese hanno immaginato la realizzazione di una rete infrastrutturale di strade, ferrovie, porti e aeroporti, onde favorire e guadagnare dall’incremento dell’interscambio cinese con il resto del mondo, oggi ancora tutto sommato ridotto rispetto alla media dei Paesi più sviluppati. L’iniziativa ha perciò due risvolti interessanti: da un lato rappresenta una grossa spesa infrastrutturale alla quale parteciperanno anche i Paesi stranieri che ne saranno partners ma che genera un grosso indotto soprattutto sulle imprese cinesi. Questa spesa promette interessanti ritorni economici di lunghissimo periodo, perciò è di per sè idonea a contribuire al traino lo sviluppo economico interno. Dall’altro lato la BRI agevola lo sviluppo cinese sotto un fronte diverso da quello meramente industriale: un Paese evoluto deve infatti anche dotarsi di logistica, trasporti e accordi commerciali che gli permettono di non limitarsi a esportare manufatti al minimo costo, nonché di controllare fortemente lo sviluppo delle importazioni, agendo sulla manopola regolatrice di quegli accordi, Paese per Paese. Una strategia di commercio estero non troppo diversa, perciò, da quella che vuole mettere in atto Donald Trump oltreoceano.

PERCHÉ LA CINA NON POTEVA PROSEGUIRE SENZA LA “BRI”

Il paradigma di sviluppo economico degli anni passati -sul quale fino ad oggi si è basata quella crescita economica- era invece una miscela abbastanza confusionaria di Joint Ventures con imprese cinesi sussidiate dallo Stato per veicolare gli investimenti esteri (principalmente in siti produttivi), scarsa o nulla tutela dei marchi e dei brevetti per gli stranieri venuti a fare business nell’ex celeste impero e molte (o troppe) facilitazioni finanziarie per supportarli ulteriormente.

Non è un mistero per nessuno infatti che buona parte del prodotto interno lordo cinese sino ad oggi fosse basato su una componente percentualmente altissima (40%) di investimenti industriali, finanziati parzialmente dal sistema delle imprese pubbliche e da sussidi (al prezzo di importanti svalutazioni della divisa cinese) e per la restante parte, con crescenti quote di debito erogate da un sistema bancario soltanto parzialmente sotto il controllo centrale e perciò anche a forte rischio di collasso. La terza componente del finanziamento dello sviluppo industriale, quella dell’afflusso netto di capitali dall’estero, si è progressivamente ridotta al lumicino, anche per una certa saturazione del sistema industriale e per la progressiva ascesa dei minimi salariali.

I Cinesi vogliono perciò (a ragione) cambiare il proprio modello finanziario e di sostenibilità, anche sociale, dell’espansione economica di cui hanno bisogno, agendo il più possibile sulla geopolitica che corre lungo la Nuova Via della Seta (la BRI), inserendovi un membro dell’alleanza atlantica al centro del mediterraneo come è l’Italia, dotata di un sistema industriale con molto know-how e una finanza (relativamente ) evoluta. In più le imprese italiane porterebbe al gruppo di Paesi aderenti all’iniziativa Road&Belt i suoi standard occidentali di lavoro, contribuendo a migliorarne i sistemi.

Un recente rapporto di Euler Hermes conferma che sono già stati mobilitati investimenti per 400 miliardi di dollari in 5 anni e che è stimato un incremento di quasi 120 miliardi di dollari nel 2019 nell’interscambio tra la Cina e i Paesi coinvolti.

PERCHÉ ALL’ITALIA CONVIENE

Oggi in Cina vanno esportazioni italiane per un importo assai ridotto: circa 11 miliardi di euro, cioè il 2,8% del nostro totale, mentre quelle cinesi in Italia valgono più del doppio: oltre 27 miliardi di euro (ma per la Cina rappresentano solo l’1,3% delle esportazioni). Se l’accordo commerciale sarà equilibrato dunque all’Italia converrebbe molto svilupparlo, puntando al raddoppio del proprio export.

Senza considerare che le imprese italiane in vendita sono andate per la maggior parte in mano ai Francesi e ai Tedeschi, mentre il mercato dei capitali, principalmente anglosassone, è ancora poco sviluppato a Milano rispetto a Parigi e Francoforte. Se una politica di investimenti cinesi in Italia fosse parte di questo accordo, il nostro Paese avrebbe una leva in più per colmare il divario con il resto d’Europa. Oggi già più di 600 imprese italiane hanno come socio un partner cinese, per un totale di investimenti diretti in Italia di quasi 14 miliardi di euro negli ultimi vent’anni. Si va da casi eclatanti come la Pirelli fino a piccoli impiantisti e produttori meccanici. Gli enormi investimenti infrastrutturali che la BRI comporta vanno poi a nozze con la miriade di progettisti e costruttori italiani che potrebbero ritagliarsi una fetta della torta.

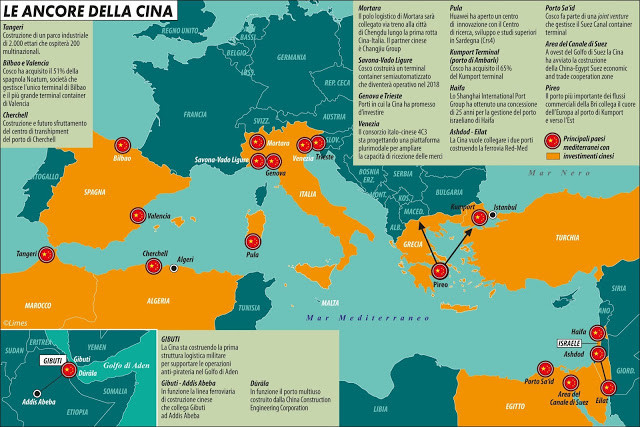

Inoltre la Cina si candida a divenire il partner principale negli scambi con l’Africa, un mercato di sbocco delle nostre esportazioni dal quale negli ultimi anni l’Italia è riuscita quasi a farsi buttare fuori (l’Egitto -oggi forse per noi il più importante partner africano- è già entrato a far parte della BRI). Infine gli altri Paesi che hanno già aderito alla BRI (la Georgia, l’Azerbaijan e il Kazakhstan) sono altrettanto interessanti per l’Italia quanto l’Egitto, ma soprattutto sono esportatori di derrate e materie prime che possono risultare strategici per l’Italia.

LE RESISTENZE DELL’UNIONE EUROPEA

Non potevano farsi attendere le rimostranze -per la massima parte interessate- degli altri Paesi dell’U.E. che vedono il sostegno dell’Italia alla BRI come una minaccia separatista alla politica di Bruxelles di negoziare unitariamente gli investimenti cinesi in Europa (di fatto come una parte del negoziato che sfuggirebbe al controllo della Commissione Europea).

La portavoce agli Affari Esteri della Commissione Maja Kocijancic ha dunque tuonato: “nè l’Unione nè alcuno degli Stati membri può raggiungere I suoi scopi con la Cina senza una piena unità”!

Le ha fatto eco però il ministro degli Esteri cinese Wang Yi: “l’Italia è un Paese indipendente e auspichiamo che possiate attenervi alla decisione presa in maniera indipendente”. Come dire: quando fa comodo all’Unione siete tutt’uno e quando no ci considerano una scheggia impazzita. Come ci insegna il Qohelet: “niente di nuovo sotto il sole”…

Stefano di Tommaso

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità. Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.

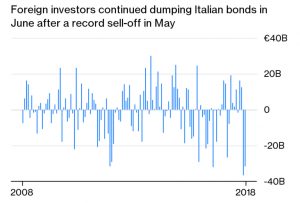

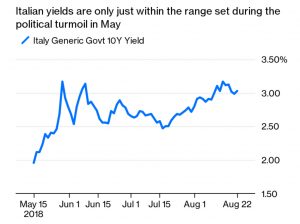

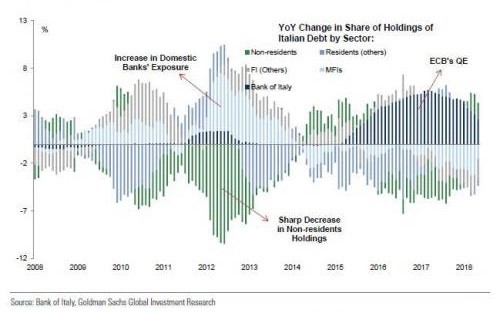

Adesso, dopo i fatti di Genova, ci si è messo anche il tormentone della crisi di affidabilità delle infrastrutture viarie, che richiederà una miriade di interventi in cui bisogna investire capitali, ma non è chiaro da dove arriveranno. La disponibilità di capitali per gli investimenti è funzione diretta dell’appetibilità degli stessi e, se un paese rischia di entrare in una fase di instabilità politica e finanziaria, il mercato si dilegua, come sta succedendo in questi giorni con la fuga dei capitali stranieri dai titoli italiani (tra maggio e giugno gli esteri hanno venduto 58 miliardi di euro di titoli di Stato).

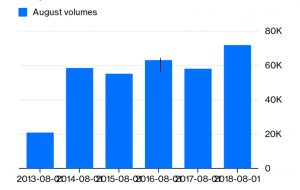

Adesso, dopo i fatti di Genova, ci si è messo anche il tormentone della crisi di affidabilità delle infrastrutture viarie, che richiederà una miriade di interventi in cui bisogna investire capitali, ma non è chiaro da dove arriveranno. La disponibilità di capitali per gli investimenti è funzione diretta dell’appetibilità degli stessi e, se un paese rischia di entrare in una fase di instabilità politica e finanziaria, il mercato si dilegua, come sta succedendo in questi giorni con la fuga dei capitali stranieri dai titoli italiani (tra maggio e giugno gli esteri hanno venduto 58 miliardi di euro di titoli di Stato). Però bisogna doverosamente notare che, se qualcuno oggi vende i titoli di stato (i volumi di questo Agosto sono decisamente più alti del solito), questo significa per certo due cose:

Però bisogna doverosamente notare che, se qualcuno oggi vende i titoli di stato (i volumi di questo Agosto sono decisamente più alti del solito), questo significa per certo due cose: Il punto del ragionamento di chi oggi lancia l’allarme sulla possibilità che le cose peggiorino nettamente si basa proprio sulle due suddette considerazioni: i motivi di allarme che determinano il Sell-Off (la fuga) degli stranieri sono più che

Il punto del ragionamento di chi oggi lancia l’allarme sulla possibilità che le cose peggiorino nettamente si basa proprio sulle due suddette considerazioni: i motivi di allarme che determinano il Sell-Off (la fuga) degli stranieri sono più che

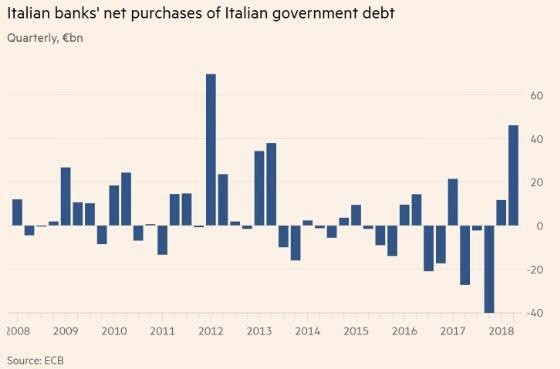

Resta perciò aperta la questione iniziale: chi comprerà i titoli italiani? I neo-ministri stanno agitandosi molto (e a ragione) al riguardo, tanto nel dialogo con la banca centrale (Savona è andato a trovare Draghi) e con le altre istituzioni europee (cui chiedono di prolungare il periodo di Q.E. e/o di mostrare se ci tengono alla permanenza dell’Italia nell’euro-zona) quanto con le possibili alternative: le potenze economiche del Pacifico (prima Conte in America e adesso Tria in Cina), cui stanno proponendo vantaggiosi accordi di collaborazione commerciale.

Resta perciò aperta la questione iniziale: chi comprerà i titoli italiani? I neo-ministri stanno agitandosi molto (e a ragione) al riguardo, tanto nel dialogo con la banca centrale (Savona è andato a trovare Draghi) e con le altre istituzioni europee (cui chiedono di prolungare il periodo di Q.E. e/o di mostrare se ci tengono alla permanenza dell’Italia nell’euro-zona) quanto con le possibili alternative: le potenze economiche del Pacifico (prima Conte in America e adesso Tria in Cina), cui stanno proponendo vantaggiosi accordi di collaborazione commerciale. E qui la partita si fa delicata, perché se è vero che sulla parola di un Presidente americano perennemente sotto assedio non c’è da contare troppo, ecco che tornano d’interesse le alternative come la Cina (dove Tria, il ministro dell’economia pentastellato si è recato per un’intera settimana) dato anche il fatto che il fondo di investimento sovrano “Silk Road” possiede il 5% di Autostrade e potrebbe avere un deciso interesse strategico a soppiantare Atlantia e che tanto la Cina quanto la Russia potrebbero trovare interessante investire nelle infrastrutture viarie del nostro Paese (la partita sui titoli di stato si intreccia fortemente con quella della necessità di investimento nelle infrastrutture nazionali).

E qui la partita si fa delicata, perché se è vero che sulla parola di un Presidente americano perennemente sotto assedio non c’è da contare troppo, ecco che tornano d’interesse le alternative come la Cina (dove Tria, il ministro dell’economia pentastellato si è recato per un’intera settimana) dato anche il fatto che il fondo di investimento sovrano “Silk Road” possiede il 5% di Autostrade e potrebbe avere un deciso interesse strategico a soppiantare Atlantia e che tanto la Cina quanto la Russia potrebbero trovare interessante investire nelle infrastrutture viarie del nostro Paese (la partita sui titoli di stato si intreccia fortemente con quella della necessità di investimento nelle infrastrutture nazionali).

PERCHÉ UN “PIANO MARSHALL”

PERCHÉ UN “PIANO MARSHALL”

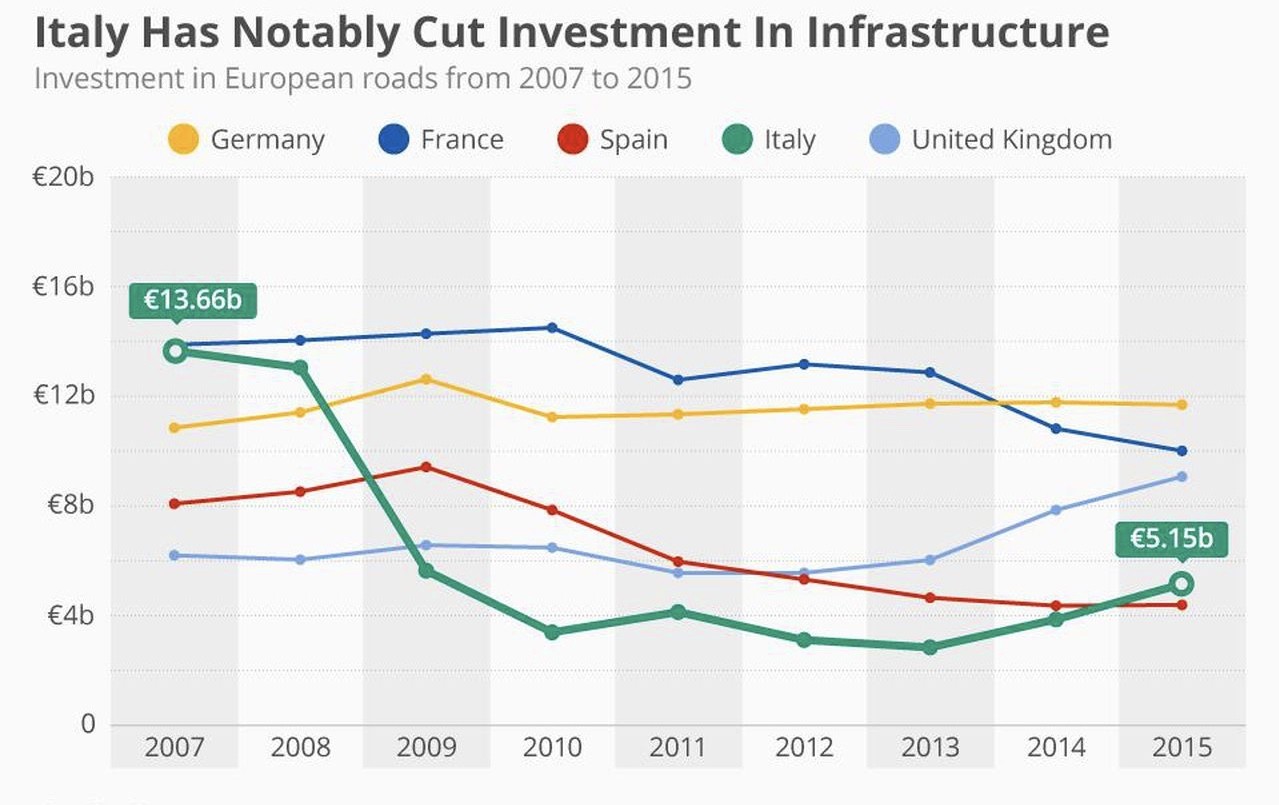

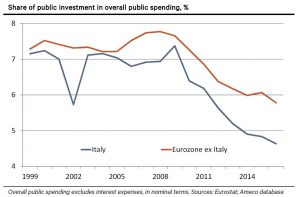

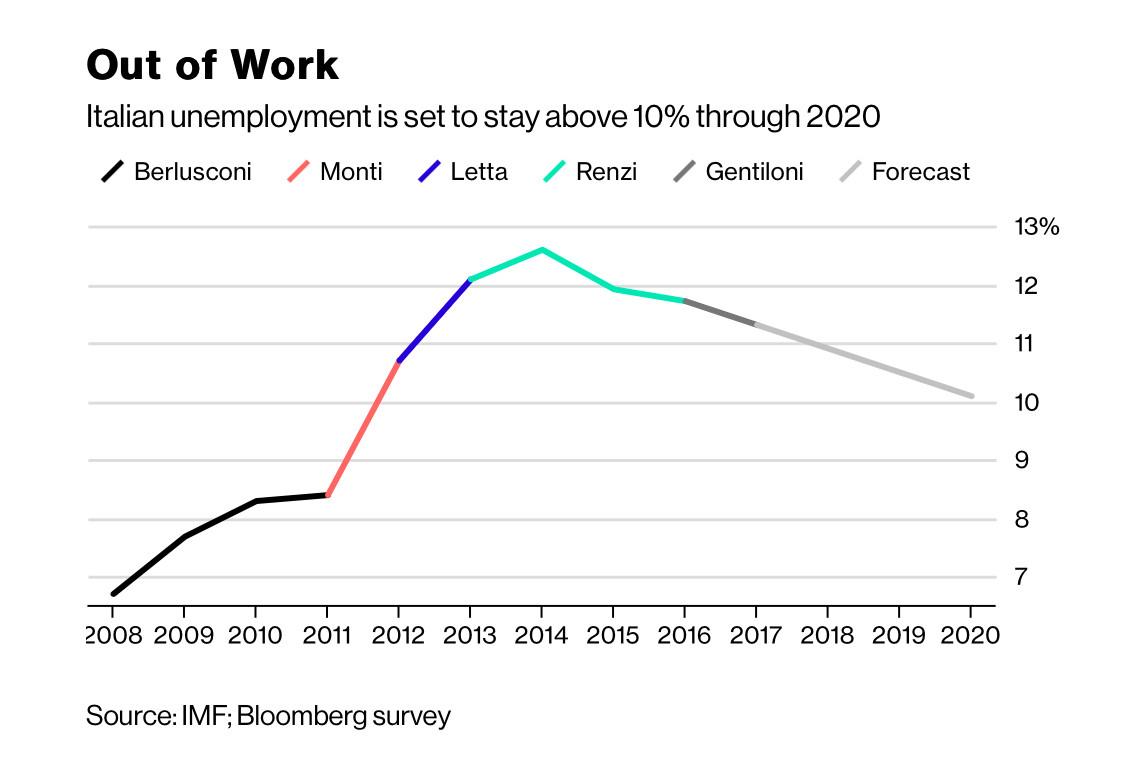

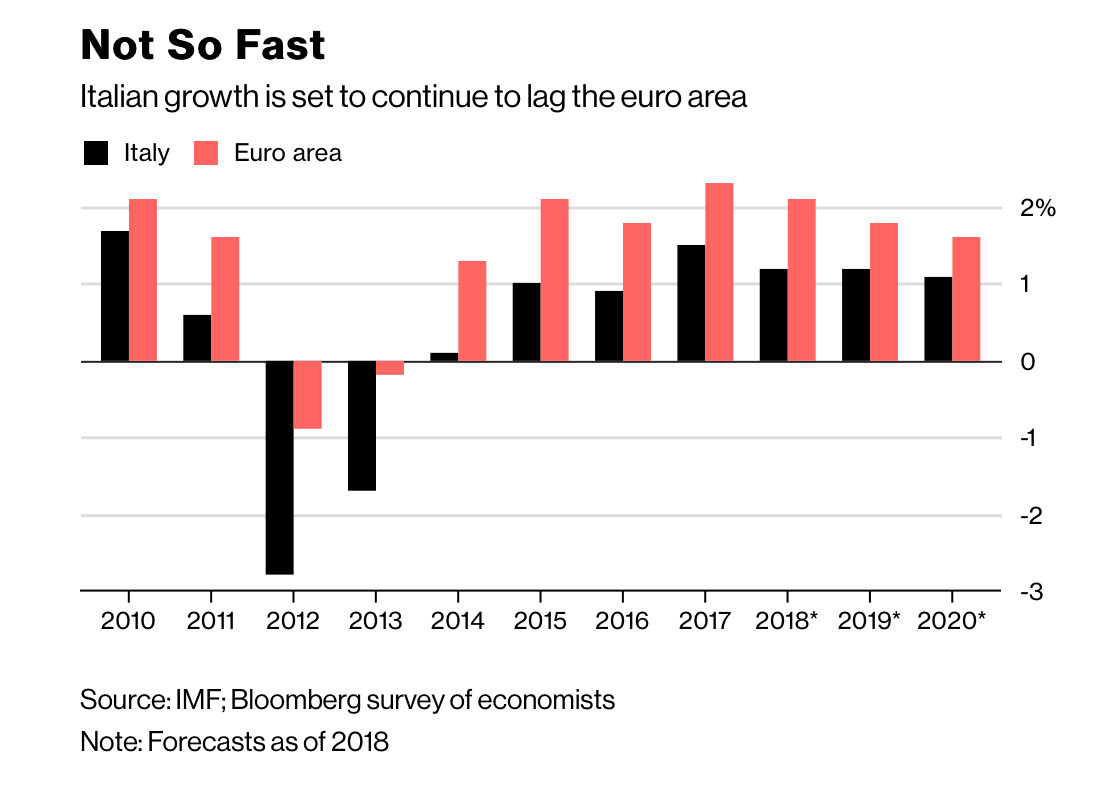

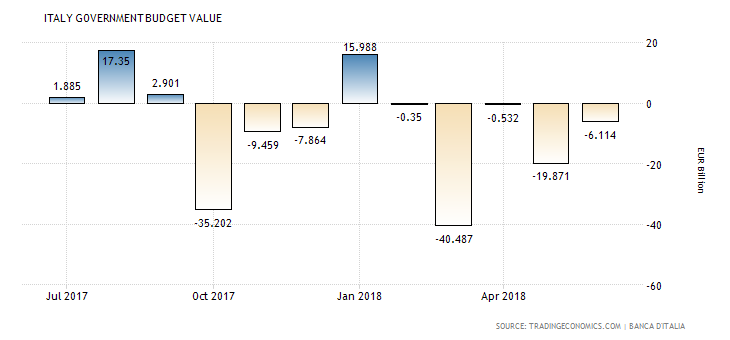

Per non parlare dell’andamento generale degli investimenti pubblici in Italia e in Europa (grafico a destra):

Per non parlare dell’andamento generale degli investimenti pubblici in Italia e in Europa (grafico a destra):

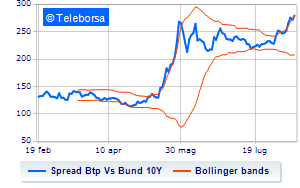

Dunque è piuttosto probabile che con quelle premesse si arrivi a sfondare il tetto del 3% (in rapporto al P.I.L.) del deficit di bilancio e, senza qualche altra notizia di segno positivo, sarebbe difficile convincere la comunità finanziaria internazionale della costanza di sostenibilità del debito pubblico. Sino ad oggi il Ministro Tria si è prodigato in generiche dichiarazioni ma poi non ha detto nulla di più concreto, mentre la delibera anticipata a fine Agosto o ai primi di Settembre di una Manovra Finanziaria d’Autunno (che rischia per altri versi di risultare decisamente “caldo” per il Governo) che risulti compatibile con le esigenze di stabilità sarebbe un atto collegiale dell’intero Esecutivo e potrebbe aiutare moltissimo a ristabilire la fiducia internazionale (e con essa la riduzione del famigerato “spread” con i titoli di stato tedeschi).

Dunque è piuttosto probabile che con quelle premesse si arrivi a sfondare il tetto del 3% (in rapporto al P.I.L.) del deficit di bilancio e, senza qualche altra notizia di segno positivo, sarebbe difficile convincere la comunità finanziaria internazionale della costanza di sostenibilità del debito pubblico. Sino ad oggi il Ministro Tria si è prodigato in generiche dichiarazioni ma poi non ha detto nulla di più concreto, mentre la delibera anticipata a fine Agosto o ai primi di Settembre di una Manovra Finanziaria d’Autunno (che rischia per altri versi di risultare decisamente “caldo” per il Governo) che risulti compatibile con le esigenze di stabilità sarebbe un atto collegiale dell’intero Esecutivo e potrebbe aiutare moltissimo a ristabilire la fiducia internazionale (e con essa la riduzione del famigerato “spread” con i titoli di stato tedeschi).