LA LOCOMOTIVA AMERICANA TORNA A TRAINARE IL RESTO DEL MONDO

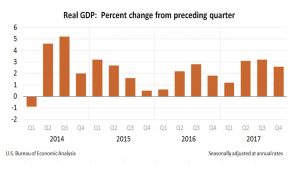

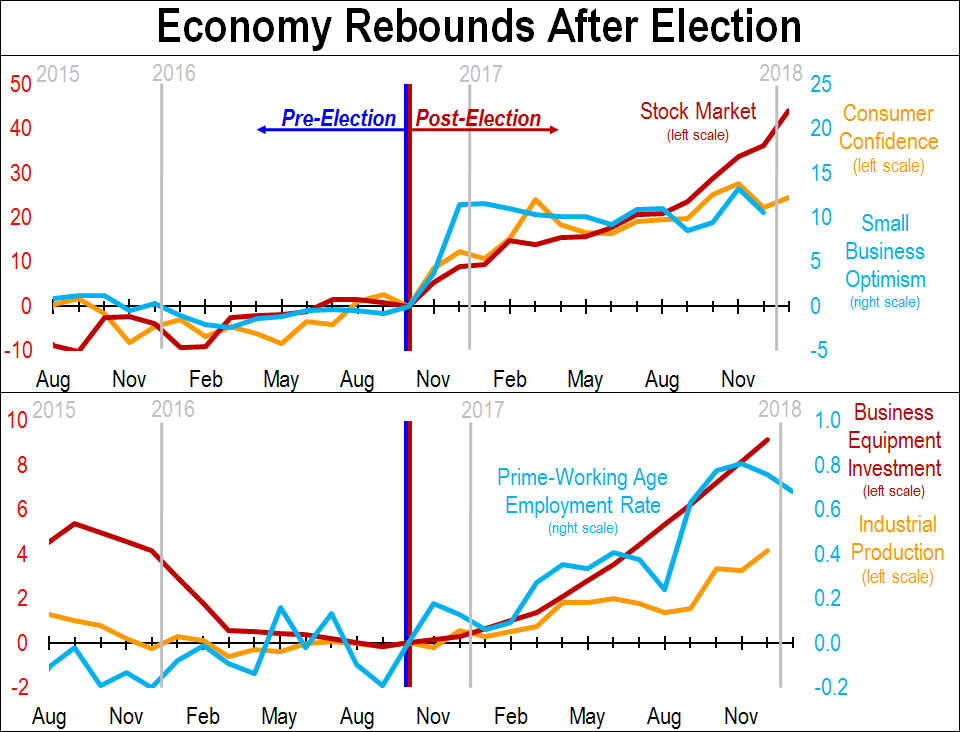

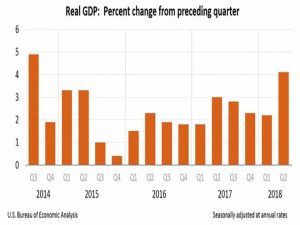

Chi aveva previsto negli Stati Uniti d’America un ciclo economico positivo alle sue ultime battute come minimo ha sbagliato i tempi ! Il secondo trimestre del 2018 segna per l’amministrazione Trump un clamoroso successo in termini di crescita economica (+4,1%) disoccupazione (ai minimi da 17 anni), investimenti (cresciuti al tasso annuo del 7,3% dopo essere aumentati dell’11,5% nei primi tre mesi del 2018) ed esportazioni (+9,3%). Per non parlare poi dei consumi, saliti quasi altrettanto (3,9%), con un’inflazione che invece non si infiamma (ritornata al 2% dal 2,2% precedente) nonostante l’incremento dei salari e dei risparmi.

La crescita economica del primo semestre era un dato cruciale per il governo americano dal momento che i critici del drastico taglio delle tasse sancito a fine 2017 scommettevano che non avrebbe fatto altro che favorire le classi più agiate, incidendo poco o nulla sull’economia reale. Il clamoroso successo riportato a proposito dello sviluppo economico controbilancia invece le numerose critiche giunte da tutto il mondo a proposito della modalità aggressiva con la quale il governo americano sta cercando di sostituire i precedenti accordi commerciali con il resto del mondo, giudicati sfavorevoli e rischiosi di portare il commercio mondiale alla paralisi a causa delle guerre tariffarie.

ANCORA AMPIO IL DIVARIO TRA RICCHI E POVERI

In realtà il divario tra classi agiate e classi povere resta molto ampio in America: il taglio fiscale non ha certo favorito direttamente la la ricchezza di queste ultime, ma la forte ripresa dell’occupazione conseguente alla ripresa degli investimenti produttivi ha ravvivato la loro speranza di una forte crescita economica che alla fine arrivi a migliorare il tenore di vita dell’uomo della strada. La scommessa di Trump è perciò quella vederla continuare per di creare le basi per un incremento del gettito fiscale complessivo più di quanto il taglio delle tasse lo riduca.

Ora che i numeri appaiono confortanti gli occhi sono però puntati alle prospettive dell’intero anno 2018 perché l’obiettivo di Trump va raggiunto in fretta: se la tendenza al rialzo del Prodotto Interno Lordo (P.I.L.) si confermerà e le aspettative di molti operatori economici di entrare presto in recessione saranno rimandate a data da destinarsi, allora è più probabile che le elezioni di medio termine che si terranno in autunno in America non risultino nella disfatta che i più ancora temono per il partito del Presidente.

IL RILANCIO DEGLI INVESTIMENTI INFRASTRUTTURALI

Il termometro politico americano interessa anche tutto il resto del mondo perché il prossimo passo dell’amministrazione Trump è (come da programma) quello di favorire il rilancio degli investimenti infrastrutturali, cosa difficile da realizzare mentre si espande il deficit di bilancio, a meno di non mantenere una forte maggioranza al Congresso. Ed è evidente che se ciò fosse, la riuscita della manovra risulterebbe più probabile, ponendo le basi per ulteriori stimoli all’economia reale.

Per quale motivo ciò interessa tutto il resto del mondo? Perché la crescita dei consumi americani (dall’alto di un P.I.L. che ha superato i ventimila miliardi di dollari) è ancora oggi il primo traino delle esportazioni di beni di consumo prodotti in Asia, la cui dinamica è a sua volta essenziale per le esportazioni europee di impianti, macchinari e beni di lusso. E se l’America dovesse riuscire a rilanciare i grandi progetti infrastrutturali promessi da Trump in campagna elettorale, allora anche le esportazioni europee ne beneficerebbero.

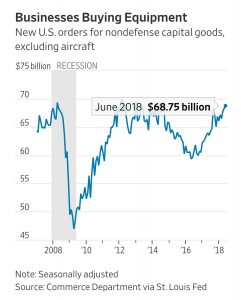

In realtà gli investimenti infrastrutturali in America sono principalmente finanziati cn capitali privati e stanno già decollando approfittando dei tassi bassi e della forte liquidità in circolazione: +13,3% nell’ultimo trimestre e +13,9% in quello precedente! Dunque l’effetto-traino della locomotiva americana c’è già, e non è indifferente!

In realtà gli investimenti infrastrutturali in America sono principalmente finanziati cn capitali privati e stanno già decollando approfittando dei tassi bassi e della forte liquidità in circolazione: +13,3% nell’ultimo trimestre e +13,9% in quello precedente! Dunque l’effetto-traino della locomotiva americana c’è già, e non è indifferente!

Rimane invece debole l’andamento delle costruzioni residenziali (-1,1%), sintomo del fatto che il maggior benessere non ha ancora raggiunto le classi più povere della popolazione.

Quest’ultimo dato (quello della capacità di spesa della popolazione) è infatti al tempo stesso il più sensibile dal punto di vista del consenso politico del Presidente ma anche il meno scintillante della serie, dal momento che il reddito medio famigliare, dopo l’inflazione, è cresciuto nell’ultimo trimestre “soltanto” del 3,9%, contro il 3,6% di quello precedente, mentre il tasso di risparmio è cresciuto del 6,8%, in lieve calo rispetto al 7,2% precedente.

Neanche a dirlo, con tali numeri noi Italiani ci leccheremmo i baffi..!

Stefano di Tommaso