AVVISAGLIE DI RECESSIONE

Molti segnali indicano la prossimità di una recessione: in Italia forse già in corso, nel resto d’Europa alle soglie, in Cina, in Giappone e negli Stati Uniti d’America soltanto possibile o comunque non ancora conclamata. Il rischio ovviamente è che la recessione in arrivo si estenda a tutto il mondo e possa auto-alimentarsi. È l’ovvio risultato dell’iperinflazione in atto e delle conseguenze della stessa, a partire dalla rarefazione degli investimenti, dal calo dei consumi e dal rallentamento della velocità di circolazione della moneta.

I MAGGIORI COSTI DEI FATTORI PRODUTTIVI

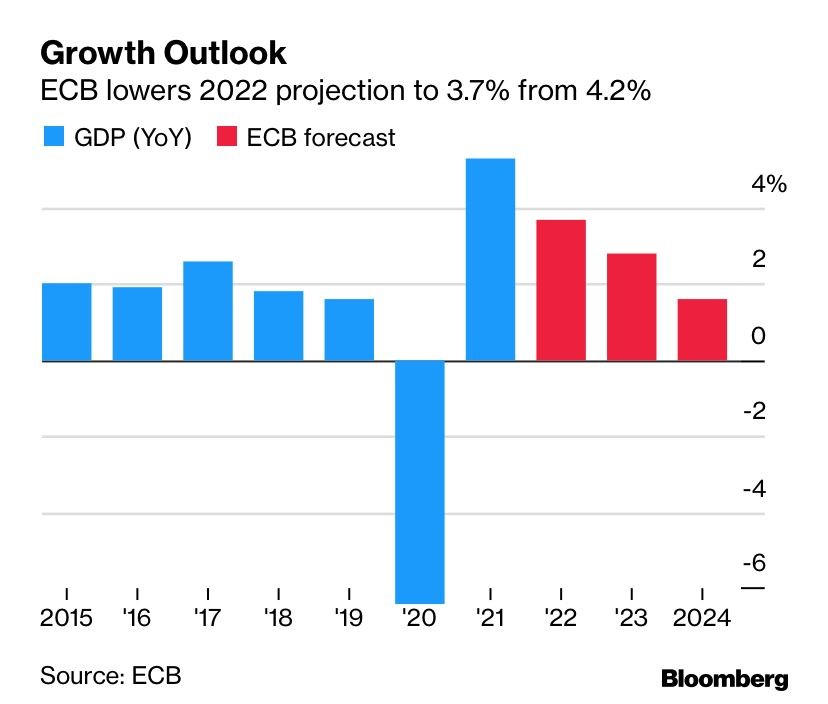

L’Eurozona ha chiuso il mese di Marzo con un’inflazione media del 7,5%. Gli Stati Uniti d’America con il 7,9%. Ma è chiaro a tutti che il meccanismo di trasferimento dei maggiori costi delle materie prime ai prezzi al consumo è appena iniziato. E che dunque la crescita di questi ultimi non potrà che proseguire. Per non parlare dell’inseguimento -molto probabile ma non ancora avviato- al rialzo del costo della vita da parte delle retribuzioni salariali. Anch’esso è da mettere in conto, di necessità, entro al massimo un semestre solare. Se ne deduce che l’inflazione dei prezzi al consumo che le statistiche ufficiali stanno osservando in questo primo trimestre del 2022 è giocoforza soltanto una parte di quella che dovrà palesarsi nei prossimi mesi per effetto dello shock da offerta intervenuto a monte delle filiere produttive, molto tempo prima dello scoppio della guerra. La guerra lo ha solo accentuato.

Ovviamente i rialzi dei costi di materie prime ed energia hanno spesso spiazzato le imprese che li hanno subìti, costringendole a ridurre il volume di produzione e a cercare nuove e più efficienti combinazioni di fattori. E -appunto- non è ancora iniziata la fase di richieste di adeguamenti salariali, che aggiungeranno altri problemi alle imprese medesime. La riduzione dei margini industriali che ne è derivata e che sarà visibile nei prossimi bilanci determinerà un possibile flesso nelle valutazioni aziendali, nonché nel gettito fiscale.

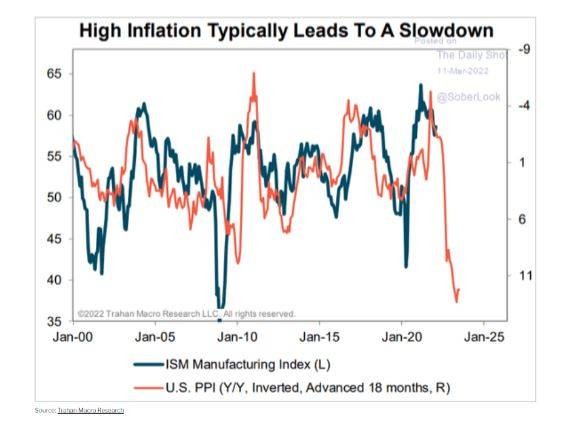

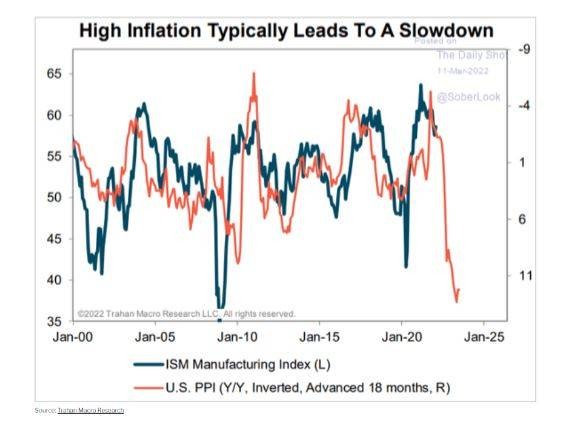

Come si può leggere dal confronto grafico qui sotto riportato, che copre l’arco dell’ultimo ventennio negli U.S.A. , un aumento troppo elevato dei costi di produzione (indicati dal Producer Price Index, misurato sulla scala di destra) conduce tipicamente in qualche mese di tempo ad una decisa frenata della produzione industriale (ISM Manufacturing Index, misurato sulla scala di sinistra):

LA FIDUCIA DEGLI OPERATORI ECONOMICI NEL MONDO

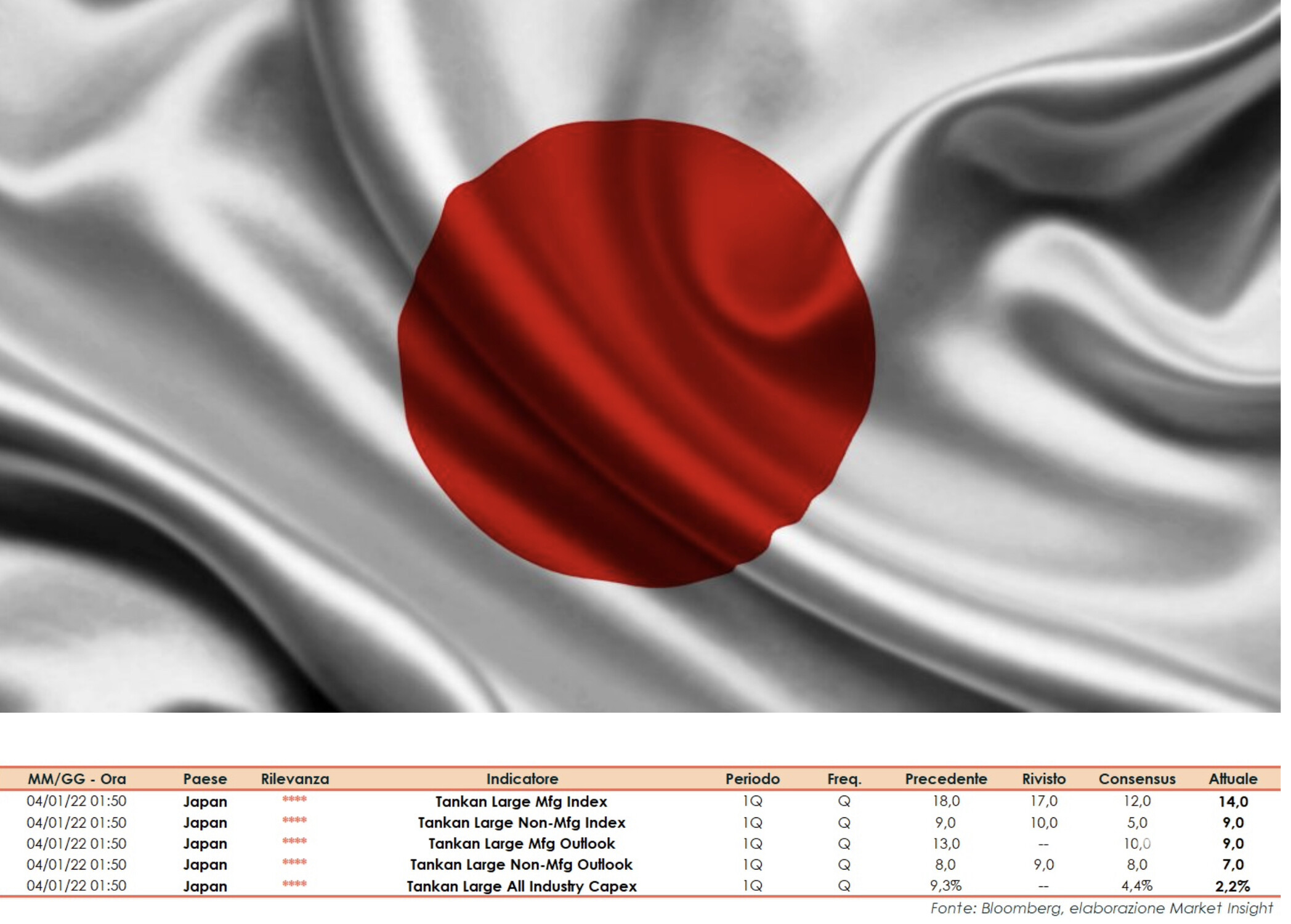

Il rischio dunque di una recessione prossima ventura riguarda anche gli Stati Uniti d’America, che oggi hanno resistito molto meglio dell’Europa alla sventagliata di rincari. Ma l’indicatore economico più significativo per predire una recessione è sempre stato il calo della fiducia nel prossimo futuro. E ora tanto i produttori quanto i consumatori ora la vedono piuttosto nera. In Italia un segnale davvero inquietante è stato il calo delle vendite delle autovetture: un -30% secco a Marzo 2022 la dice lunga sulla (s)fiducia dei consumatori di casa nostra! Ma anche in Asia la situazione sembra proprio grigia: il Giappone ha registrato un brusco calo da 17 a 14 dell’indice trimestrale Tankan (che misura la fiducia delle aziende) al livello più basso da quasi un anno.

La Cina sembra invece andare peggio. Sebbene le previsioni (Morgan Stanley) continuino ad indicare la prospettiva di una crescita del PIL cinese di almeno il 4,6% quest’anno (seppure in riduzione rispetto ad attese ufficiali del 5,5%), è soprattutto la fiducia delle imprese che ha subìto il maggior calo: l’indice PMI manifatturiero di Marzo (che lì si chiama Caixin) è calato di oltre 2 punti dal livello di 50,4 precedente, andando a 48,1, e soprattutto scendendo sotto la soglia psicologica di del livello 50, che segna il confine tra previsioni positive e negative. Per la Cina dunque la situazione è quasi peggiore di quella del Febbraio 2020, quando divenne ufficiale la crisi pandemica. Complice anche questa volta il virus, che ha imposto una serie di lockdown regionali in alcune tra le province più industrializzate dell’ex-celeste impero, oltre evidentemente ai rincari di quasi tutte le materie prime e dei costi dell’energia.

Fa inoltre paura non soltanto l’inflazione dei prezzi dei fattori industriali, ma anche il calo tendenziale del commercio internazionale, tanto per i maggiori costi dei noli marittimi quanto per la minore domanda di beni. Non stupisce perciò che le economie più esposte in Europa al possibile calo delle esportazioni siano quelle della Germania e dell’Italia. La prima è più che altro preoccupata per il calo delle vendite di autoveicoli in tutto il mondo (la cui produzione resta centrale per l’economia tedesca) e per la possibilità che le tensioni internazionali portino ad una riduzione degli ordinativi di impianti e macchinari, per i quali la Germania resta la prima esportatrice al mondo.

IL COSTO DELL’ENERGIA È CRESCIUTO DI PIÙ IN EUROPA

Mentre però la Germania ha ancora la possibilità di usare il carbone per produrre energia (con buona pace per la transizione verde) e ha spento le proprie centrali nucleari ma ne ha molte e può riattivarle in pochissimo tempo, L’Italia invece ha un problema in più: la carenza strutturale di risorse energetiche domestiche che, insieme all’elevata tassazione, rende proibitivo il costo per produrre l’energia elettrica. In campo energetico il nostro Paese è il fanalino di coda tra le grandi economie dell’Eurozona, dal momento che anche la Francia se la cava meglio, con un terzo della sua elettricità proveniente dal nucleare, mentre noi continuiamo a smantellare le centrali esistenti (chiuse da anni) e non estraiamo dal sottosuolo che il 6% delle risorse di gas e petrolio che possediamo.

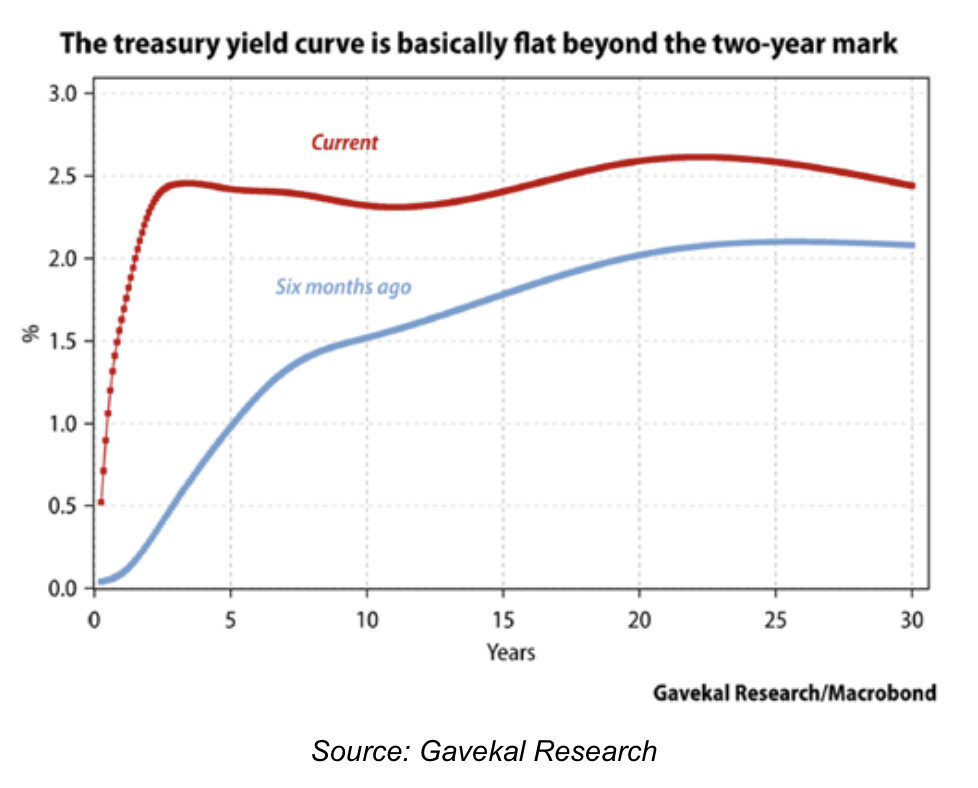

Sulla piazza finanziaria di New York poi la settimana scorsa è circolato l’allarme che proviene dall’ “inversione della curva dei rendimenti”, ovvero dal campanello d’allarme che suona con l’arrivare a invertire la normale progressione dei livelli dei tassi d’interesse per le durate finanziarie più lunghe: quando infatti i tassi a breve termine superano quelli a lungo termine, molto spesso nel passato è successo che nel giro di qualche mese si sia materializzata la recessione economica.

L’indicazione fornita da tale grafico è sempre stata piuttosto affidabile e, nel contesto generale di tensioni geopolitiche e industriali, essa rischia di essere verificata anche questa volta. Ecco nel grafico qui riportato un rapido confronto storico tra l’ inversione della curva e le fasi di recessione conclamata del recente passato:

L’indicazione fornita dall’inversione della curva dei rendimenti sembra peraltro venire confermata anche da un altro segnale tipico del rallentamento dell’economia americana: quello della crescita degli stock delle scorte (inventories) superiore alla crescita degli ordinativi ricevuti dalle imprese (new orders): come si può leggere dal grafico qui riportato essa riguarda tanto la Cina quanto gli Stati Uniti d’America :

LA CONFINDUSTRIA DENUNCIA: LA RECESSIONE È GIÀ IN CORSO

Si aggiunge al coro di cornacchie poi anche la nostra Confindustria, che parla autorevolmente tramite il suo Centro studi (CSC) e il presidente dell’associazione degli industriali, Carlo Bonomi: “nel 2022 il pil crescerà solo di un +1,9 per cento “ con un’ampia revisione al ribasso (-2,2%)” rispetto alle stime di ottobre, quando tutte le previsioni erano concordi su una crescita superiore al 4%. Aggiungendo tra l’altro che questa ipotesi fa riferimento a uno scenario relativamente ottimista, in cui “la durata della guerra è una variabile cruciale” e che da luglio abbia termine o si riducano incertezza e tensioni.

Per gli esperti del CSC poi, a fronte del +2,3% di crescita acquisita per “l’ottimo rimbalzo dell’anno scorso” nella prima metà dell’anno, l’Italia sarà letteralmente in recessione tecnica, poiché il PIL calerà dello 0,2% nel primo trimestre 2022 e dello 0,5% nel secondo. Sempre che -appunto- la guerra in Ucraina non prosegua anche nella seconda metà dell’anno. Ma come sappiamo la guerra ha soltanto accentuato le tensioni sui prezzi di materie prime e semilavorati. Tensioni sorte già a metà del 2021. È spiacevole dirlo, ma la strada per la ripresa perciò rischia di essere anche più lunga!

Stefano di Tommaso