IL PASTICCIO DEL PRESIDENTE

Tutti ricordano l’incomprensibile diniego del Presidente della Repubblica al ruolo del professor Paolo Savona quale ministro dell’economia, ma pochi conoscono i veri retroscena che pare abbiano movimentato il dibattito sulla nascita del nuovo governo, definito dalla maggioranza delle testate estere “populista”.

Eppure dubbi posti dal Professore sull’attuale impostazione del sistema della Moneta Unica sono noti da più di un decennio e più o meno universalmente condivisi dalla maggioranza dei commentatori internazionali: non è l’Euro da mettere in discussione bensì gli accordi che vi sono dietro. Allora come risolvere questa apparente discrasia? Così come fu a suo tempo per l’instaurazione della Moneta Unica, anche per l’eventuale revisione dei meccanismi ad essa collegati, non sono le idee che vengono messe in discussione, bensì casomai le modalità di loro attuazione, l’autorevolezza di chi le propone e il tam-tam dei mezzi di informazione che, ovviamente, gioca un ruolo non marginale nel deformare le une e l’altra.

LA PROPOSTA DEI MINIBOT

Nel nostro Paese poco si è parlato di un’iniziativa -quella del Minibot- che provava ad ovviare al fatto che la Pubblica Amministrazione, a causa dei suoi cospicui ritardi nei pagamenti al settore privato, deve mediamente ai cittadini e alle imprese oltre 130 miliardi di euro. Ipotizzare di “cartolarizzare” almeno per una metà (si parlava di 60 miliardi) questo credito della “gente” sembrava una buona idea e un modo per semplificarne la comprensione e l’accettazione era quello di farli emettere in titoli di piccolo taglio (da 100 a 25mila euro), di lasciarli privi di interessi e di permettere di usarli per pagare le tasse. Ma proprio su queste caratteristiche accessorie si è infranta l’iniziativa, che ha finito per allarmare i mercati finanziari ed essere associata alla figura di Paolo Savona.

Se essa infatti non si fosse connotata come emissione di moneta parallela nessuno avrebbe avuto da obiettare: chi ha crediti con la P.A. può ottenere in cambio dei titoli e cercare di smerciarli ad altri. Chi comprerà quei titoli sa che il pagatore ultimo è lo Stato (il cui debito totale verso il resto del mondo rimane il medesimo) mentre la liquidità per comprarli arriva dagli acquirenti, non dallo Stato, che dunque non emette moneta. Facile e indolore in apparenza, no?

SCANDALO!

E invece l’iniziativa, inserita nel “contratto” tra Lega e 5 Stelle, è stata letta come uno scandalo: se lo Stato scambia il suo debito verso coloro che devono ricevere i suoi pagamenti allora sta emettendo propria moneta al di fuori del circuito dell’Euro e dell’ègida della Banca Centrale Europea! Ma perché? Per rispondere a questa domanda bisogna tornare alla premessa : non sono le idee che vengono messe in discussione, bensì casomai le modalità di loro attuazione, l’autorevolezza di chi le propone e il tam-tam dei mezzi di informazione che, ovviamente, gioca un ruolo non marginale nel deformare le une e l’altra.

Il fatto che il professor Savona sia da più di un decennio un fervido entusiasta della Blockchain (il meccanismo di crittografia che assicura le transazioni tra detentori di moneta elettronica come il Bitcoin) e il più volte minacciato abbandono dell’Euro da parte di coloro che lo volevano Ministro dell’Economia, che sono i medesimi a proporre i Minibot, hanno probabilmente fatto la differenza: l’Italia poteva approfittare dell’occasione per emettere i Minibot sotto forma di criptovaluta e, in questo modo, avviare un meccanismo di divisa valutaria parallela all’Euro e al di fuori dei sistemi di pagamento delle banche (che sarebbero state dunque penalizzate dal non esserne intermediarie).

MATTARELLA HA SUONATO INOPPORTUNAMENTE IL TAM-TAM

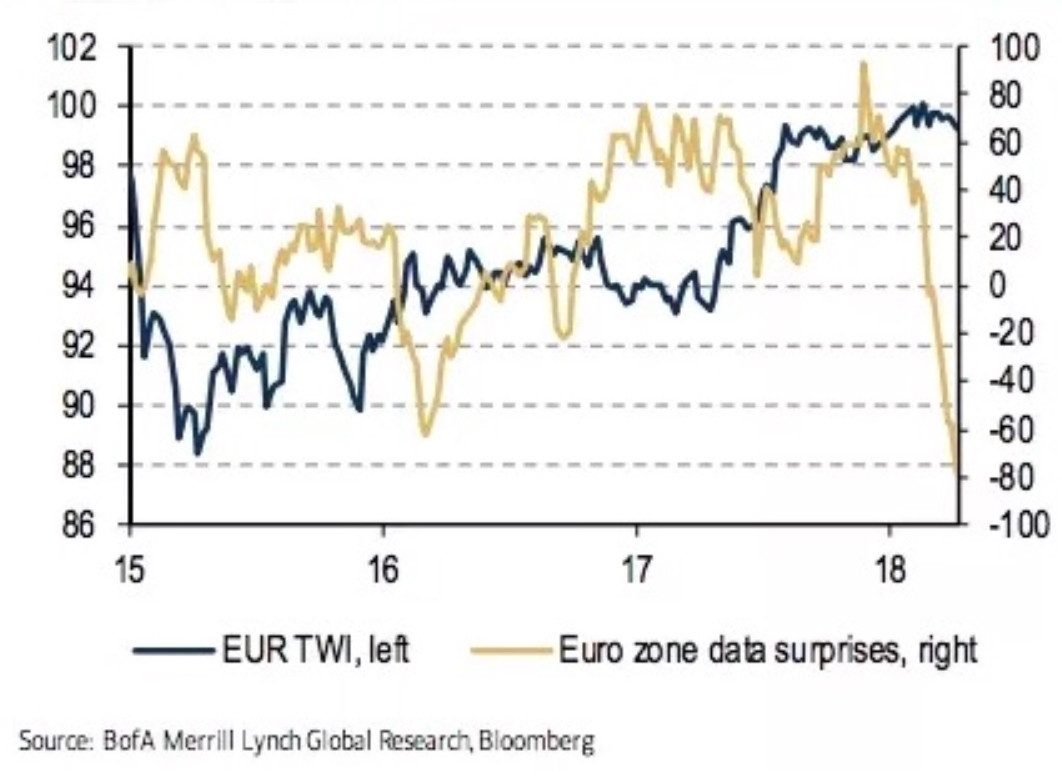

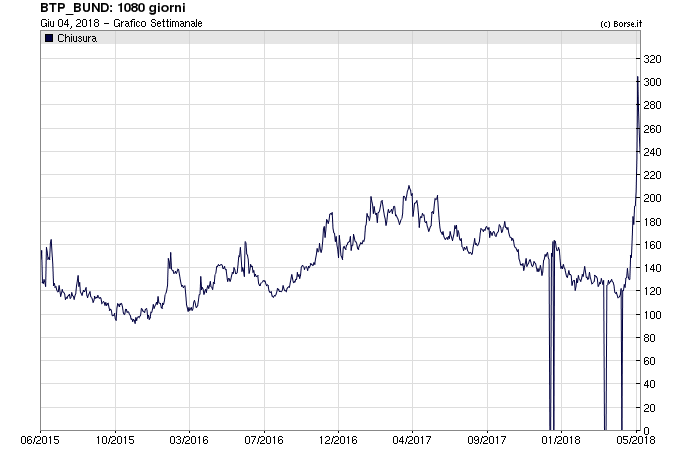

Ecco allora che il numero di coloro che hanno percepito puzza di bruciato in quell’iniziativa si è allargato a dismisura. Ed ecco che i mezzi d’informazione si sono attivati nel classificarla come un pericolo, mentre agli occhi della comunità europea le idee della Lega non sono mai apparse particolarmente favorevoli e la sua autorevolezza doveva necessariamente essere messa in discussione. Difficile invece commentare il ruolo del Presidente: come abbia potuto prestarsi a tenere sponda ad un teorema tutto da dimostrare è cosa che valuteranno i posteri. Ma già a pochi giorni di distanza da quanto è successo e alla luce del fatto che il governo Lega-5Stelle è nato ugualmente, appare chiaro come quello di Mattarella sia stato un clamoroso errore. (Nel grafico: l’impennata dello Spread)

È possibile che i minibot non arriveranno mai nelle tasche degli italiani, e tuttavia il loro semplice annuncio, con quell’inopportuno annuncio televisivo, ha avuto effetti esplosivi. Vista come una discussione sulla possibilità di lanciare una moneta sovrana parallela, la diatriba sui Minibot e quella su un mancato ministro dell’economia che oggi viene ingiustamente classificato come il capitano del partito No-Euro (ci ha scritto un libro per spiegarlo), ha aumentato il costo della fiducia riconosciuta al nostro Paese, e questo si è tradotto in un aumento dello spread nonché nell’accensione di grandi fanali di attenzione verso il nostro debito pubblico. A pochi mesi dalla chiusura dell’ombrello della BCE sulle emissioni di titoli di Stato e con il rischio di un abbassamento del rating il pasticcio è fatto.

LA CONFERMA DELL’ERRORE

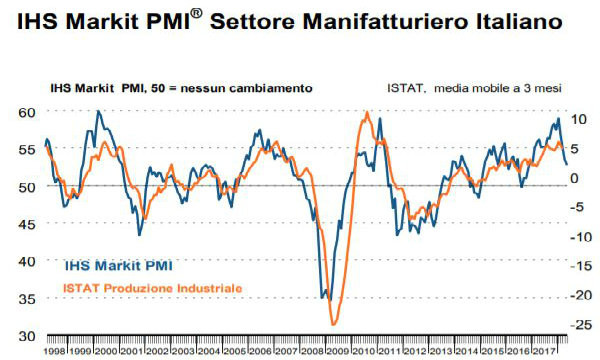

La conferma dell’errore è poi arrivata quando, a governo fatto, si è visto che lo spread è ridisceso (a conferma del fatto che prima di biasimare una nuova coalizione, sarebbe meglio vederla all’opera) sebbene non sia più tornato al livello precedente. Il caso di Pandora si è oramai rotto e c’è da giurare che una serie di altri fulmini cadranno sulla credibilità del Bel Paese proprio mentre cercavamo un rilancio e a ridosso di un brusco rallentamento della nostra produzione industriale, che non può che allargare i dubbi di chi ci deve attribuire un rating. Quante manovre economiche serviranno a questo governo per riportarsi sulla credibilità che avrebbe potuto avere in partenza?

Ne valeva la pena? No, signor Presidente, a meno che il suo obiettivo non fosse opposto a quello da Lei dichiarato a reti unificate: di “salvaguardare i risparmi degli Italiani”!

Stefano di Tommaso