È IL MOMENTO DELL’ORO?

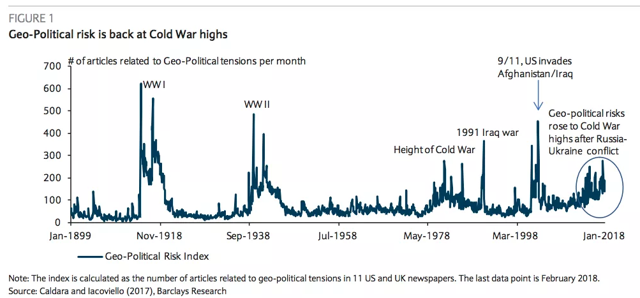

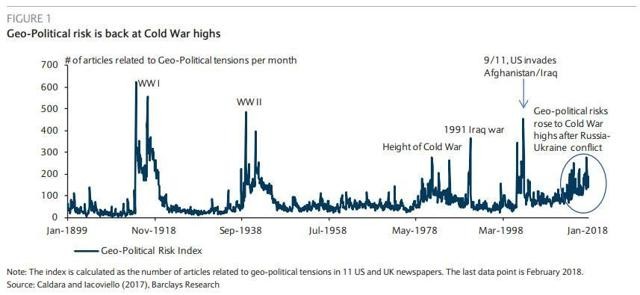

Nonostante l’acuirsi dei rischi geopolitici, i mercati finanziari sono rimasti fino a ieri relativamente calmi e le quotazioni dell’oro di conseguenza, anche. Questo perché gli investitori tendono a rimanere neutrali sino a quando un serio rischio di escalation della tensione non è comprovato.

Ma qualora la situazione progredisca negativamente (come temo) e il rischio di un ritorno dell’inflazione si fa più concreto, allora i rendimenti reali dei principali titoli espressi in Dollaro e Euro non potranno che ridursi e, al tempo stesso, le quotazioni di azioni e obbligazioni non potranno che adeguarsi ad uno scenario deteriorato di futuri profitti.

Molti investitori paventano da tempo la supervalutazione dei molti titoli tecnologici che affollano i principali listini borsistici globali, nonché il timore di una fiammata inflazionistica e di conseguenza la possibilità che le borse alla fine scendano ancora e che il Dollaro si svaluti. Tuttavia chi sino ad oggi ha venduto azioni e obbligazioni per timore degli eventi ha -nella quasi totalità dei casi- scambiato quei titoli con liquidità, il che significa in genere che costoro hanno scelto di conseguenza (spesso involontariamente) di detenere una posizione al rialzo nelle valute forti.

Però, a meno che non si ritenga che il Dollaro e l’Euro subiranno delle forti rivalutazioni a seguito dell’acuirsi delle tensioni militari nel prossimo futuro, è più probabile che in uno scenario quantomeno di guerra fredda le aspettative di inflazione e quelle della programmata riduzione della liquidità disponibile (ad opera delle banche centrali) non arrivino a compensarsi completamente, lasciando ancora molta liquidità disponibile sul mercato, sempre più in cerca di impieghi alternativi, e uno spazio di manovra decisamente ampio per gli investitori per allocare qualche buona scommessa sulle quotazioni dei beni rifugio, primo fra tutti ovviamente il metallo giallo.

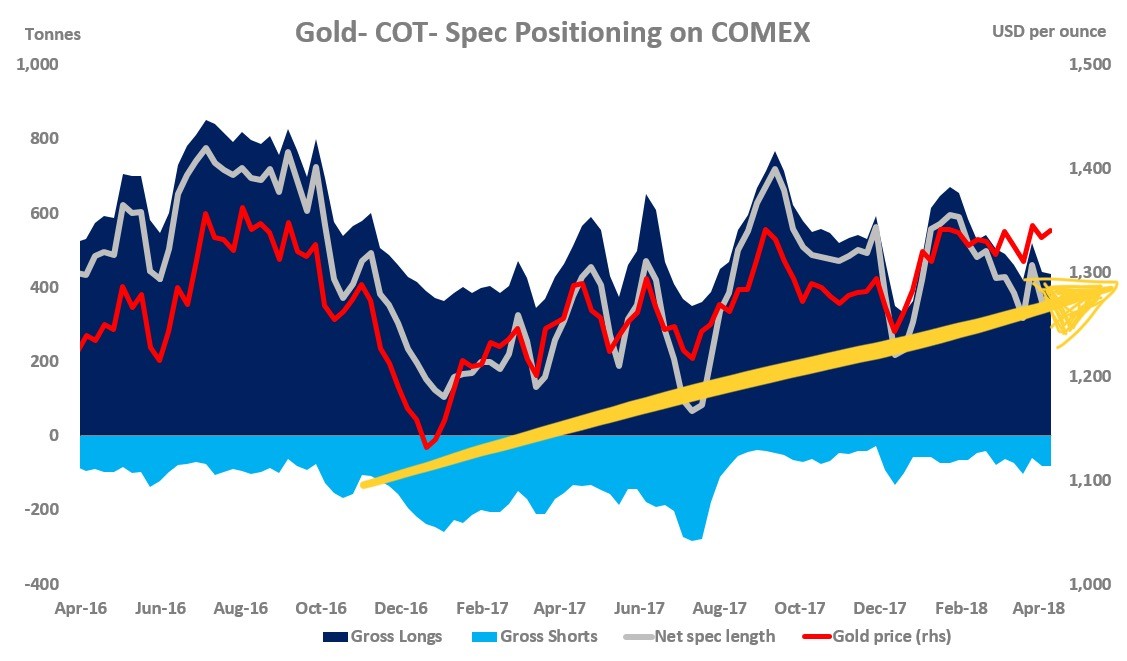

Se si guarda poi alla situazione delle posizioni speculative costruite sulla quotazione dell’oro a partire dai fondi ETF quotati ad essa collegati, si può notare un lento ma costante incremento della medesima, a partire da tutto il 2017:

L’oro fino ad oggi non ha brillato però anche perché forti quantità del metallo giallo sono detenute dalle banche centrali di tutto il mondo e queste ultime hanno mostrato un deciso interesse a calmierarne le quotazioni.

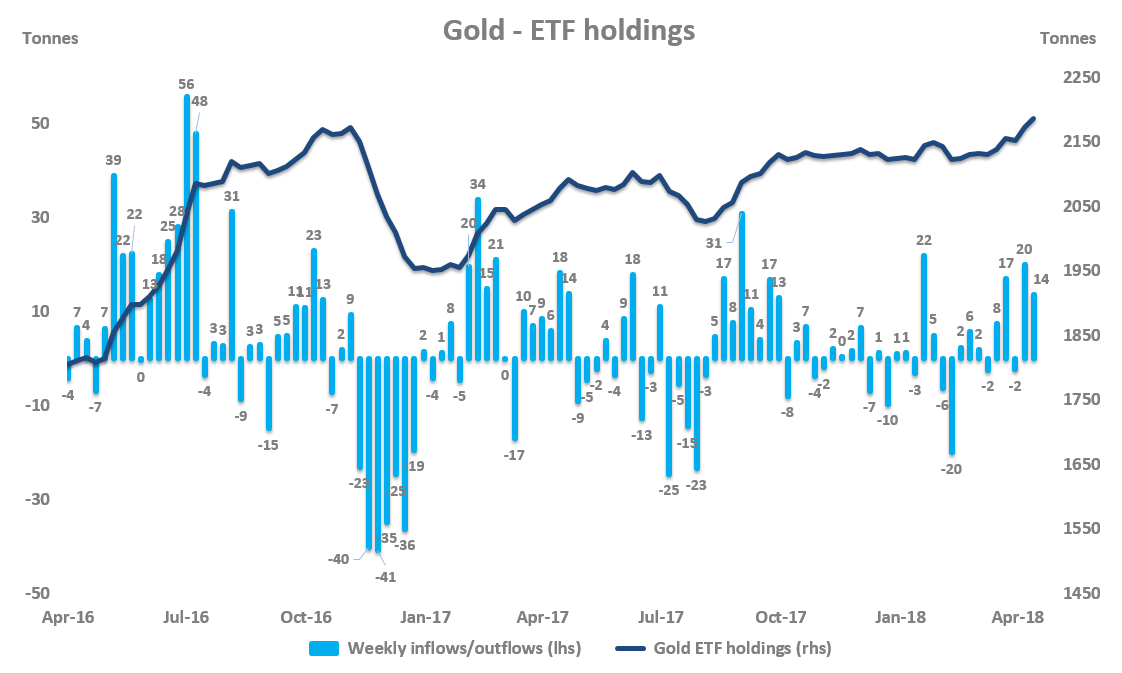

Ma se la domanda di oro fisico da parte degli investitori istituzionali (tramite I fondi quotati: gli Exchange Traded Funds, detti anche ETF) continuerà a progredire come è successo negli ultimi tempi, allora sarà sempre più difficile tamponarne l’ascesa del prezzo con altre vendite, a fronte delle quali nella quasi totalità dei casi le banche centrali si troverebbero in mano il biglietto verde. Siamo sicuri che è ciò quello che esse vogliono ?

Probabilmente no, ed è questo il motivo per cui potrebbe farsi invece strada una tendenza rialzista.

Nel grafico che segue la domanda di oro fisico da parte degli ETF:

Di qui l’intuizione che c’è forse dello spazio per un movimento al rialzo delle quotazioni dell’oro, che fino ad oggi non si è quasi visto.

Stefano di Tommaso